上市公司財務質量評價

——以浙江省信息技術業為例

2019-03-05 02:50:52姚步晨

山東紡織經濟 2019年2期

姚步晨

(新疆財經大學,新疆 烏魯木齊 830000)

1 文獻綜述

在國外財務質量評價方法研究中,美國控制論專家艾登(Eden) (1965)的模糊綜合評判法很具有代表性。EVA評價方法在20世紀80年代的美國應用較為廣泛。在國內財務質量評價方法研究中,使用較多的有因子分析法、層次分析法、聚類分析法、判別分析法等。結合我自身實際,本文選取因子分析法來評價浙江省信息技術業上市公司財務質量。

張鵬飛(2006)認為財務質量是公司財務資源和其產生的財務效果符合利益相關者需要的特征及特性的綜合。王翠春(2008)認為財務質量是采用貨幣化形式來體現公司的競爭力,是公司現有的資源及其產生財務效果的貨幣化表現利益相關者的滿足程度。錢愛民(2011)認為財務質量是公司在實際生產經營中利用財務資源所得到的相關財務效果的質量,可以從增長、盈利和風險三維平衡視角來表現公司的可持續發展能力以及利用資源為公司創造價值的潛在能力和綜合實力。綜合以上各種觀點,本文將錢愛民的定義作為財務質量的內涵。

2 財務質量評價理論基礎

2.1 財務質量的內在特征

分析財務質量的內在特征有利于理解和掌握財務質量的內涵和實質。通過分析財務質量的內在特征,評價上市公司財務質量狀況,對于上市公司利益相關者進行相關科學決策起著促進作用。財務質量的內在特征可增值性、協調性和持續性三個角度來分析。

增值性是財務質量的首要內在特征。通過分析相關特征數量,可以更加清楚了解相關財務指標數據,進而進一步分析財務質量的內在特征。財務質量的增值性特征需符合為公司帶來經濟效益的要求,主要表現為凈資產的增加和資產利用效率的提高。

財務質量的協調性主要體現在財務質量各個組成部分之間的質量結構的協調性。可分為收益結構與資產結構協調性、資本與資產結構的平衡性以及籌資與經營活動現金流量的匹配性質量。

財務質量的持續性可分為持續的盈利能力、融資能力和償債能力。公司的生存發展以盈利為出發點,持續的盈利能力可以是凈利潤或投資收益的持續增加。持續的融資能力對企業的生存發展尤為重要,其中進行債務融資要到期償還債務。持續的償債能力有利于公司正常的資金循環,從而有利于公司的持續發展。

2.2 財務質量的構成要素分析

評價財務質量需要科學的標準,財務質量的構成要素可以作為標準,其中本文從增長性、盈利性和風險性三個角度來構建財務質量評價指標,進而分析財務質量的特征。

財務質量增長性可選取基本每股收益增長率、營業收入增長率、總資產增長率、凈利潤增長率和資本積累率指標進行分析。一般而言,投資者對于增長能力強的公司的投資傾向較大,在選擇財務指標分析時會關注資本積累率等財務指標。

財務質量盈利性可選取凈資產收益率、資產凈利率、銷售凈利率、營業利潤率和成本費用利潤率指標進行分析。盈利效率越高,則表明公司的發展潛力和投資價值越高。盈利質量可從現金流狀況來分析,盈利質量并不是利潤的簡單增加。沒有現金流支撐的高利潤是虛假的利潤。

財務質量風險性從償債能力和資產質量兩個角度可以分析。償債能力可選取資產負債率、流動比率、速動比率和現金流動負債比率指標進行分析。資產質量可選取總資產周轉率、應收賬款周轉率、存貨周轉率和流動資產周轉率指標進行分析。償債能力與公司財務質量是具有正相關關系的,如果公司的財務杠桿比率越高,那么公司的償債能力越弱,財務質量的風險程度越高。資產質量與公司財務質量是具有正相關關系的,一般而言,資產質量高則表明公司財務質量處于安全狀態。

3 浙江省信息技術業上市公司財務質量實證分析

3.1 樣本選擇與數據來源

本文選擇浙江省信息技術業在上交所和深交所全部A股市場正常上市的公司,同時是 2017年年底以前上市的公司作為樣本共有52家上市公司,從而選擇其為樣本,同時選擇國泰安(CSMAR)數據庫和東方財富網查詢相關數據,選擇樣本公司在2017年的財務報告資料的數據進行因子分析。

3.2 因子分析過程

實證中得出KMO的測度為0.576,是大于0.5的。巴特利特球度檢驗的概率是0.000,小于顯著水平0.05,從而拒絕其零假設。這兩個檢驗結果都說明因子分析法適用于樣本的指標變量分析。

實證中提取出6個公共因子,分別用F1、F2、F3、F4、F5和F6表示。旋轉后的方差貢獻率分 別 為 23.182%,16.853%,11.660%,11.376%,9.807%,7.886%。累積方差貢獻率共計80.764%,因子分析效果較好。則財務質量綜合得分F=(F1 *23.182 +F2 * 16.853 + F3 * 11.660+F4*11.376 + F5 *9.807+F6*7.886)/ 80.764

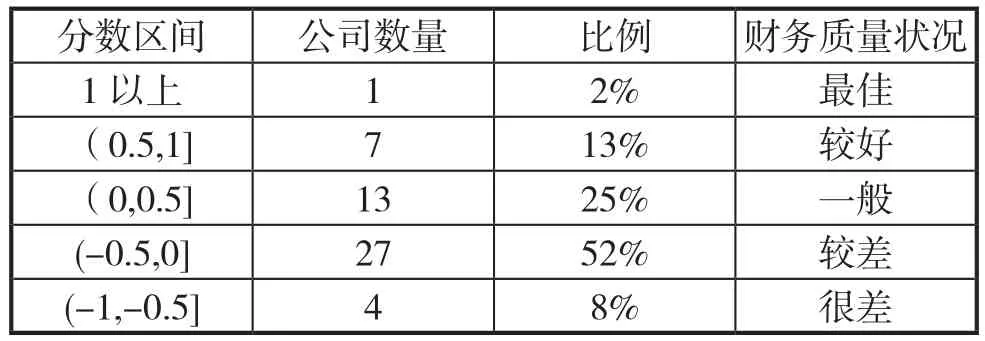

表3-1 財務質量綜合得分分布情況表

3.3 實證結果分析

從表3-1可以看出,只有1家公司的綜合得分大于1分, 所占比重為2%,可以表明其財務質量最佳。綜合得分在0.5分至1分之間的有7家,所占比重是13%,可以表明其財務質量較好。綜合得分在0分到0.5分的公司有13家,所占比重是25% ,可以表明其財務質量一般;綜合得分在-0.5分至0分之間的公司有27家,所占比重是52%,可以表明這些公司的財務質量較差;綜合得分小于-0.5,0分的公司有4家,所占比重是8%,可以表明這些公司的財務質量很差。綜合得分在0分以上共有21家,占比40%,綜合得分在0分以下共有31家,占比60%,在1分以上只有1家,占比2%,優質上市公司較少。可以得出浙江省信息技術業上市公司財務質量狀況總體上較差,且分布不均衡。

4 建議

4.1 對政府的建議

第一,加大政策支持力度。政府應制定和完善相關上市政策和信息技術業行業政策,為公司上市提供良好的政策環境。對于具有發展潛力的公司給予政策扶持,從而增加浙江省信息技術業上市公司數量。第二,減少行政干預。政府應充分考慮行政干預的影響,制定科學有效的政績考核評價體系,進而減少政府行政干預上市公司的動機,促進信息技術業上市公司發展。

4.2 對投資者的建議

第一,保護投資者合法權益。上市公司提高財務質量需要投資者的支持。投資者應了解自己享有決策參與權、知情權和收益分配權等合法權益,通過合法途徑維護自身合法權益。相關政府機構應制定和完善相關法律法規,提高執法水平,進而有效地保障投資者權益。第二,對于投資者應進行專門的投資教育。證券市場有序發展離不開投資者教育,維護投資者權益也需要投資者教育。通過投資者教育,使投資者學習相關知識和掌握一定技能,從而在證券市場中進行理性投資。

4.3 對上市公司的建議

上市公司財務質量的提升,有利于增加上市公司發展潛力,增強浙江省信息技術業的省內省外影響力,促進信息技術業發展,從而提升浙江省綜合競爭力。提高財務質量的重要性的認識對于上市公司意義重大,上市公司應采取各種措施提升增長能力,改進盈利能力,提高風險控制能力,從而增強公司的競爭力。第一,提升增長能力。上市公司應堅持做好主營業務,延長產業鏈,增加產品附加值,進而提升主營業務利潤率。加強科技創新和研發費用投入,加強創新意識的宣傳,形成公司全員創新的良好氛圍。第二,改進盈利能力。上市公司應制定正確的經營戰略,加強售后服務,增加市場占有率。優化管理方式,提升上市公司運營效率。改進成本管理,降低成本。第三,提高風險控制能力。上市公司根據業務的期望收益和風險大小進行決策,推行決策制度化,提高決策的科學水平。建立健全風險預警機制,重視風險預警意識的宣傳,設立專門的風險管理機構,對公司風險進行定期和不定期評估,努力使風險預警常態化。

猜你喜歡

新一代信息技術(2021年16期)2021-11-13 08:10:18

現代企業(2021年2期)2021-07-20 07:57:18

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

甘肅教育(2020年2期)2020-09-11 08:00:44

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27