云南旅游公司風險與收益分析

2019-02-18 12:22:38盛香林

中國鄉鎮企業會計 2019年2期

盛香林

(作者單位:廣州商學院)

引言

公司風險的大小是衡量公司發展平穩性的重要指標。公司風險分兩類,系統性風險和非系統性風險。系統風險指市場中無法通過分散投資來消除的風險,也被稱做為市場風險(market risk)。非系統風險,也被稱做為特殊風險(Unique risk或Unsystematic risk),這是公司或行業特有的風險,與政治、經濟和其他影響所有資產的系統性因素無關,它源于與公司有關的特定事件。這類事件本質上是隨機的,一個公司的不利事件的影響,可被其他公司的有利事件抵消。因此,它們對組合投資的影響可通過變更股票投資組合來消除的。

每只股票的月交易數據進行分析,數據來源于新浪財經。

劵

本文根據風險和預期收益兩個參數把市場證 組合和無風險資產結合起來,達到在風險相同的情況下,收益最大;在收益相同的情況下,風險最小。以云南旅游股份有限公司為例,分析其系統性風險和非系統性風險,為投資者和管理者提供決策依據。

一、公司背景介紹

(一)公司概況

云南旅游公司經中國證券監督管理委員會"證監發行字 [2006]35號"的批準,2006年8月在深交所首次公開發行,發行股份總量為5,500萬股。經公司申請,并經深圳證券交易所核準,公司名稱自2010年9月16日變更,公司全稱變更為:云南旅游股份有限公司,英文名稱為:Yunnan Tourism Co.,Ltd。

(二)主營業務

云南旅游股份有限公司主營業務涵蓋景區運營、旅游酒店、旅游交通、旅游地產、旅行社、園林園藝、旅游文化等多個業務板塊,形成了公司較為完整的旅游產業鏈。

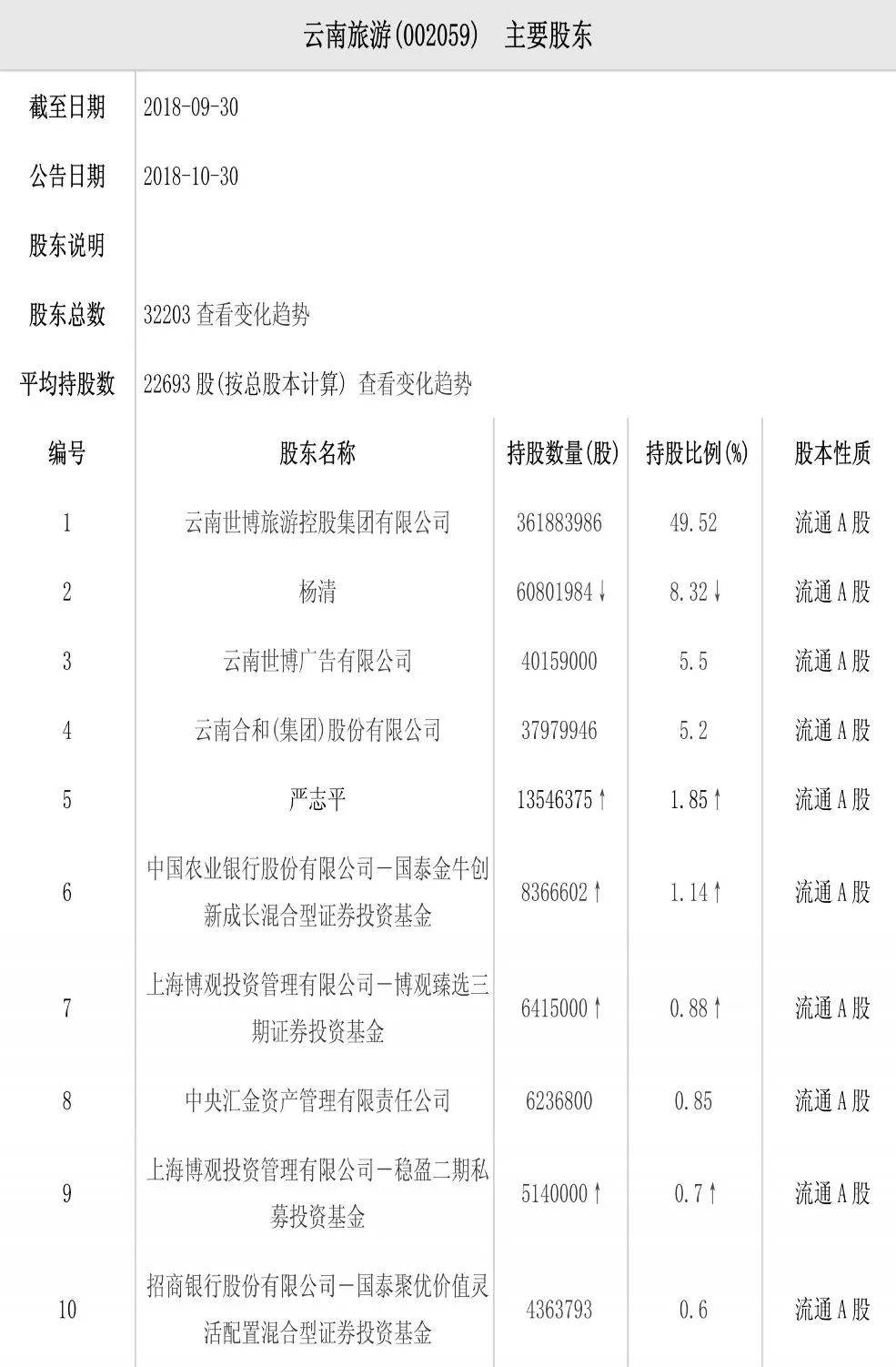

(三)股權結構

見右表(來源:http://vip.stock.finance.sina.com.cn/corp/go.php/CI_CirculateStockHolder/stockid/002059/displaytype/30.pht ml)

二、數據來源

本文選取了云南旅游股份有限公司作為研究對象,分析其在2013年12月至2018年11月五年間的數據,以

三、數據處理

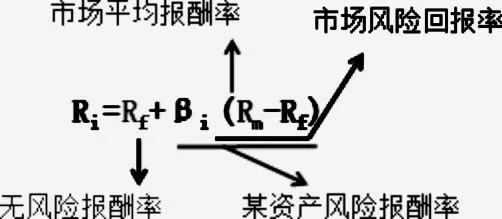

(一)資本資產定價模型

資本資產定價模型是在投資組合理論和資本市場理論基礎上形成發展起來的,闡述了充分多元化的組合投資中資產的風險與要求收益率之間的均衡關系,即在市場均衡的狀態下,某項風險資產的預期報酬率與預期所承擔的風險之間的關系。

對于某項資產來說,所要求的必要收益率可用下面的公式來度量:

必要收益率(R)=無風險收益率(Rf)+風險收益率

本文中,無風險收益率Rf以2018年公布的五年期國債利率4.27%計算。

(二)計算β系數

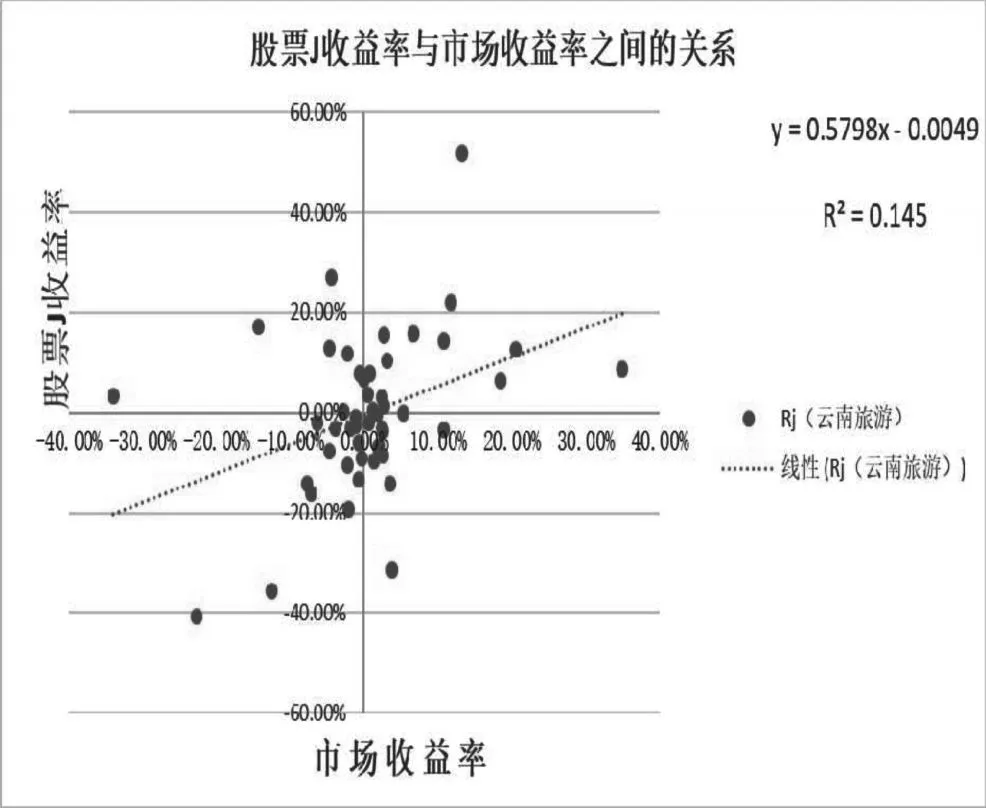

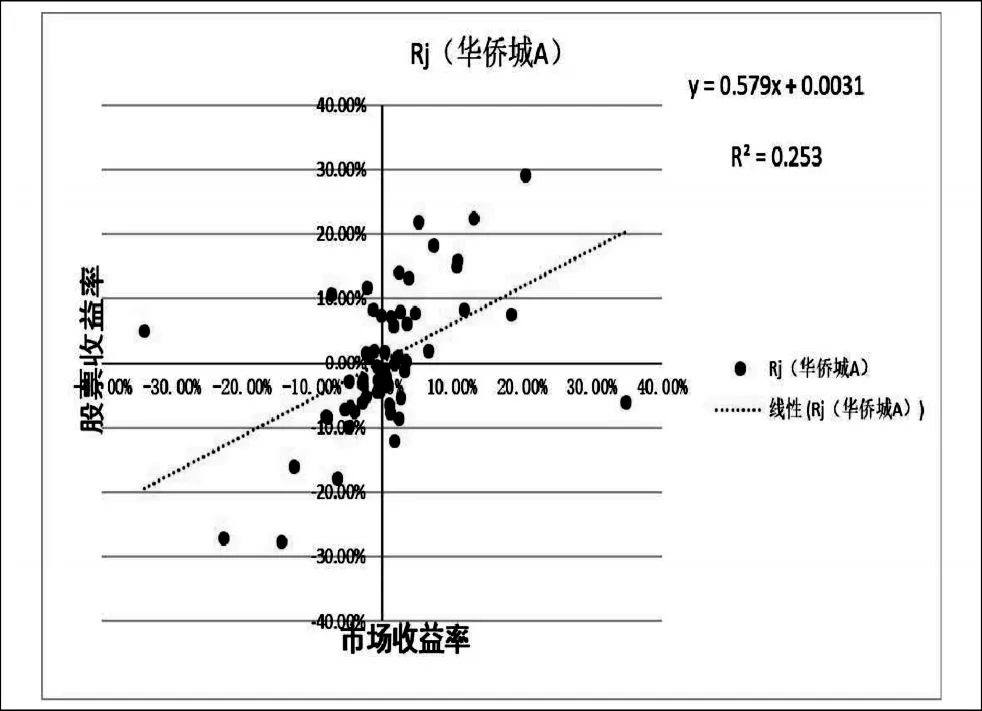

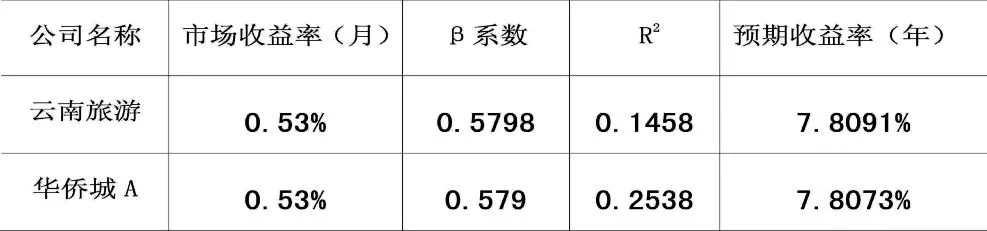

以云南旅游與華僑城A為例,對2013年12月至2018年11月(截止28日)共60個月的數據進行處理,用Excel進行簡單回歸,得到長期的β系數,及系統風險占總風險的比值R2,得出云南旅游個股收益率與市場收益率的關系,見圖1:

圖1.云南旅游股票月收益率與市場收益率的關系

圖2.華僑城A股票月收益率與市場收益率的關系

(三)回歸方程

由圖1可得,云南旅游公司回歸方程:

(四)同行業預期收益率對比

表1

四、數據分析

在回歸方程中,X的系數0.5798就是β系數。小于1,說明云南旅游股份有限公司的系統性風險小于市場總體的系統性風險。R2表示市場風險占總風險的比例數,結果為0.145,這表明云南旅游公司的市場風險(系統風險)占總風險的比例為14.5%,公司非系統風險占總風險的比例為85.5%。相對大多數股票而言,非系統風險占總風險的比例為60%-75%,從而表明云南旅游股份有限公司可能存在單一化經營。如果多元化經營有效的話,可分散這部分風險。通過表1數據對比,可看出,β系數越大,公司預期收益率越高,說明β系數與預期收益率正相關。

五、研究結論

綜上所述,本文針對云南旅游股份有限公司的系統性風險和非系統性風險進行了簡要分析。運用資本資產定價模型,計算得到云南旅游為月收益率Rj為0.63%,預期實際收益率(年)為7.81%,大于一年期定期存款利率1.5%,可以投資該股票。同時,通過上述數據分析可看出,系統風險在旅游上市公司的的總風險中比例偏低,說明,投資者在投資該股票時,除了要關注系統性風險時,也要加強對公司經營風險(如:公司自身的管理和決策水平、競爭對手的變化對公司經營的影響等)、財務風險(如:債務結構)以及上市公司管理者的道德風險等多方面分析,慎重選擇。

六、研究的局限性

由于本人的認識水平有限,本研究存在以下的不足:

(一)資本資產定價模型的假設條件與實際不符:

1.完全市場假設:實際狀況有交易成本及稅收存在,為不完全市場

2.所有的投資者都是價格的接受者,即所有投資者假設他們的買賣行為不會影響股票價格,與實際狀況是不完全相府。

(二)估計的β系數指代表過去的變動性,但投資人所關心的是該證券未來價格的變動性。

(三)選取的同行業旅游上市公司樣本較少。

猜你喜歡

少兒科技(2022年4期)2022-04-14 23:48:10

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

中國新聞周刊(2021年9期)2021-03-29 20:33:56

好孩子畫報(2018年7期)2018-10-11 11:28:06

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

現代檢驗醫學雜志(2015年1期)2015-02-06 01:59:26

西南軍醫(2015年5期)2015-01-23 01:25:06

數學大王·低年級(2014年7期)2014-08-11 16:36:44

名作欣賞(2014年29期)2014-02-28 11:24:31

海外英語(2013年8期)2013-11-22 09:16:04