誰(shuí)更過(guò)度金融化:業(yè)績(jī)上升企業(yè)還是業(yè)績(jī)下滑企業(yè)?

2019-02-13 08:37:30黃賢環(huán)王少華

黃賢環(huán), 王 瑤 , 王少華

(山西財(cái)經(jīng)大學(xué) 會(huì)計(jì)學(xué)院,山西 太原 030006)

一、 引 言

伴隨我國(guó)宏觀經(jīng)濟(jì)下行趨勢(shì)與經(jīng)濟(jì)轉(zhuǎn)型發(fā)展,一方面實(shí)體企業(yè)產(chǎn)能過(guò)剩、需求嚴(yán)重不足愈發(fā)突出,越來(lái)越多的企業(yè)傾向于持有具有高回報(bào)的金融資產(chǎn);另一方面我國(guó)企業(yè)普遍存在融資約束現(xiàn)象,而金融機(jī)構(gòu)將資金投資于金融產(chǎn)品,使得資金在金融機(jī)構(gòu)體內(nèi)循環(huán),并沒(méi)有為實(shí)體企業(yè)提供資金支持,反而抑制了實(shí)體企業(yè)的發(fā)展。與主業(yè)投資回報(bào)周期較長(zhǎng)且投入成本較高不同,理性的經(jīng)營(yíng)者由于逐利動(dòng)機(jī)的驅(qū)使,在投資過(guò)程中更愿意將資金配置于高收益的金融資產(chǎn)(杜勇等,2017)。我國(guó)實(shí)體企業(yè)在不同程度上持有金融資產(chǎn),并且越來(lái)越表現(xiàn)出金融化趨勢(shì)。所謂的金融化是指實(shí)體企業(yè)在資本逐利動(dòng)機(jī)或資金管理動(dòng)機(jī)下,偏離主業(yè),將本該投向技術(shù)創(chuàng)新、新產(chǎn)品研發(fā)、固定資產(chǎn)更新改造等的主業(yè)投資資金投向金融資產(chǎn),其主要表現(xiàn)是實(shí)體企業(yè)資產(chǎn)負(fù)債表結(jié)構(gòu)中金融資產(chǎn)占總資產(chǎn)的比重不斷上升,以及企業(yè)利潤(rùn)來(lái)源主要來(lái)自于金融渠道的獲利(劉貫春,2017)。事實(shí)上,出于資金管理動(dòng)機(jī)的金融化行為帶來(lái)的危害相對(duì)較小。因?yàn)樵谫Y金管理動(dòng)機(jī)下,實(shí)體企業(yè)將企業(yè)閑置資金配置于金融領(lǐng)域以獲取金融投資帶來(lái)的高收益,在未來(lái)企業(yè)業(yè)績(jī)下滑時(shí),能夠以金融資產(chǎn)投資收益平滑企業(yè)業(yè)績(jī);同時(shí),資金管理動(dòng)機(jī)下的金融化行為是一種資金儲(chǔ)備活動(dòng),在實(shí)體企業(yè)未來(lái)主業(yè)發(fā)展急需資金或到期債務(wù)急需償還時(shí)能夠以金融資產(chǎn)收益或者通過(guò)變現(xiàn)金融資產(chǎn)滿足資金需求(許罡和朱衛(wèi)東,2017)。因此,對(duì)于資金管理動(dòng)機(jī)下適度的金融化是允許的,也是值得提倡的。然而,出于逐利動(dòng)機(jī)下的過(guò)度金融化行為不僅會(huì)對(duì)微觀企業(yè)產(chǎn)生不良影響,還會(huì)對(duì)宏觀經(jīng)濟(jì)和社會(huì)發(fā)展產(chǎn)生影響。過(guò)度金融化實(shí)質(zhì)是實(shí)體企業(yè)出于逐利動(dòng)機(jī),在投資決策過(guò)程中出現(xiàn)的資源誤配行為,會(huì)嚴(yán)重?cái)D壓主業(yè)投資資金,抑制實(shí)體企業(yè)創(chuàng)新投入,進(jìn)而導(dǎo)致未來(lái)主業(yè)業(yè)績(jī)下降;同時(shí),過(guò)度金融化會(huì)擠出實(shí)業(yè)投資,影響生產(chǎn)資料價(jià)格,也可能導(dǎo)致失業(yè)現(xiàn)象,影響社會(huì)穩(wěn)定(Orhangazi,2008;Seo等,2012;陳彥斌和劉哲希,2017;杜勇等,2017)。因此,針對(duì)當(dāng)前我國(guó)存在的實(shí)體企業(yè)金融化行為,應(yīng)將關(guān)注的重點(diǎn)放在過(guò)度金融化行為上,而不應(yīng)將實(shí)體企業(yè)金融化視為同質(zhì)化行為。

事實(shí)上,實(shí)體企業(yè)金融化行為與其自身財(cái)務(wù)狀況和經(jīng)營(yíng)效果有關(guān)。研究發(fā)現(xiàn),高業(yè)績(jī)與低業(yè)績(jī)公司都傾向于持有金融資產(chǎn),但是各自動(dòng)機(jī)不一,高業(yè)績(jī)公司表現(xiàn)為“富余效應(yīng)”,而低業(yè)績(jī)公司則表現(xiàn)為“替代效應(yīng)”(宋軍和陸旸,2015)。這一研究從橫向的靜態(tài)角度刻畫(huà)出不同業(yè)績(jī)公司在金融化行為上的差異,然而,實(shí)體企業(yè)金融化行為會(huì)伴隨其自身財(cái)務(wù)狀況和經(jīng)營(yíng)業(yè)績(jī)的變化而變化。那么對(duì)于業(yè)績(jī)上升和業(yè)績(jī)下滑實(shí)體企業(yè)由于業(yè)績(jī)變化的異質(zhì)性,其金融化行為會(huì)有什么樣的差異呢?導(dǎo)致其過(guò)度金融化差異的路徑又可能是什么呢?本文選擇2008-2016年我國(guó)滬深A(yù)股上市公司作為研究樣本,運(yùn)用OLS回歸擬合出樣本公司最優(yōu)金融化水平,進(jìn)而實(shí)證檢驗(yàn)業(yè)績(jī)上升與業(yè)績(jī)下滑實(shí)體企業(yè)過(guò)度金融化行為差異。研究表明,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)過(guò)度金融化的概率更高。進(jìn)一步地,本文得出業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化的兩條路徑:一是“業(yè)績(jī)上升——財(cái)務(wù)風(fēng)險(xiǎn)——過(guò)度金融化”,也即業(yè)績(jī)上升實(shí)體企業(yè)面臨的財(cái)務(wù)風(fēng)險(xiǎn)更低,使其具有更高的意愿和能力過(guò)度金融化;二是“業(yè)績(jī)上升——融資約束——過(guò)度金融化”,也即業(yè)績(jī)上升實(shí)體企業(yè)自身面臨的融資約束較低,具有更加充裕的資金和融資渠道滿足過(guò)度金融化所需資金。

本文可能的貢獻(xiàn)在于:(1)在我國(guó)實(shí)體企業(yè)紛紛不同程度地持有金融資產(chǎn),很可能存在過(guò)度金融化和脫實(shí)向虛風(fēng)險(xiǎn)的背景下,與現(xiàn)有文獻(xiàn)將實(shí)體企業(yè)金融化作為同質(zhì)化行為研究其動(dòng)因以及經(jīng)濟(jì)后果不同(Orhangazi,2008;Seo等,2012;Gleadle等,2014;羅來(lái)軍等,2016;胡奕明等,2017),本文將實(shí)體企業(yè)金融化作為異質(zhì)性行為,認(rèn)為實(shí)體企業(yè)存在最優(yōu)或者目標(biāo)金融化水平,應(yīng)該區(qū)分對(duì)待不同程度的金融化行為。本文采用OLS擬合出樣本實(shí)體企業(yè)最優(yōu)金融化水平,從企業(yè)金融化行為中分離出過(guò)度金融化行為,并將研究的重點(diǎn)放在過(guò)度金融化行為上,有利于更加合理地解釋我國(guó)實(shí)體企業(yè)金融化現(xiàn)象,并區(qū)別對(duì)待不同程度金融化行為,而非一味地將金融化視為負(fù)面行為。(2)與現(xiàn)有文獻(xiàn)僅從靜態(tài)角度考察企業(yè)業(yè)績(jī)高低與金融化程度之間的關(guān)系不同(宋軍和陸旸,2015;杜勇等,2017),本文從動(dòng)態(tài)角度考慮業(yè)績(jī)變化的異質(zhì)性,實(shí)證分析業(yè)績(jī)上升與業(yè)績(jī)下滑實(shí)體企業(yè)過(guò)度金融化行為的差異,能夠從動(dòng)態(tài)視角分析實(shí)體企業(yè)過(guò)度金融化現(xiàn)象,拓寬金融化研究視角,并進(jìn)一步豐富金融化相關(guān)理論。(3)通過(guò)運(yùn)用中介效應(yīng)模型對(duì)業(yè)績(jī)變化異質(zhì)性與過(guò)度金融化之間的作用機(jī)制進(jìn)行檢驗(yàn),揭示了業(yè)績(jī)上升實(shí)體企業(yè)更可能過(guò)度金融化的兩條路徑:一是業(yè)績(jī)上升企業(yè)面臨更低的財(cái)務(wù)風(fēng)險(xiǎn),從而具有更高的概率進(jìn)行過(guò)度金融化;二是業(yè)績(jī)上升企業(yè)面臨的融資約束更低,使其擁有更多的資金和融資渠道用于金融資產(chǎn)配置,從而更可能出現(xiàn)過(guò)度金融化。這就能夠有效地揭示業(yè)績(jī)變化異質(zhì)性與過(guò)度金融化之間的作用機(jī)理和更深層次的邏輯,有利于反映二者之間關(guān)系的復(fù)雜性和內(nèi)隱性,同時(shí)為理解業(yè)績(jī)上升實(shí)體企業(yè)更可能過(guò)度金融化提供必要的中間環(huán)節(jié)。(4)將實(shí)體企業(yè)劃分為業(yè)績(jī)上升與業(yè)績(jī)下滑實(shí)體企業(yè),考察其過(guò)度金融化行為的差異,能夠?yàn)槲覈?guó)宏觀經(jīng)濟(jì)管理部門(mén)分類(lèi)監(jiān)管過(guò)度金融化行為和預(yù)防脫實(shí)向虛風(fēng)險(xiǎn)提供必要的借鑒;同時(shí),有利于實(shí)體企業(yè)在經(jīng)營(yíng)管理過(guò)程中合理依據(jù)自身業(yè)績(jī)變化掌握金融化程度,以便更好地發(fā)揮金融化在促進(jìn)企業(yè)發(fā)展中的積極作用。

二、 文獻(xiàn)綜述

對(duì)實(shí)體企業(yè)金融化趨勢(shì)這一現(xiàn)象的研究成為當(dāng)前一項(xiàng)重要的課題。關(guān)于實(shí)體企業(yè)金融化的研究主要圍繞金融化產(chǎn)生的動(dòng)因和金融化帶來(lái)的經(jīng)濟(jì)后果等方面。在金融化動(dòng)因研究方面,高業(yè)績(jī)與低業(yè)績(jī)公司都傾向于持有金融資產(chǎn),但各自動(dòng)機(jī)不一,前者表現(xiàn)為“富余效應(yīng)”,而后者表現(xiàn)為“替代效應(yīng)”(宋軍和陸旸,2015)。由于資本的逐利性、惡劣的實(shí)業(yè)環(huán)境和發(fā)展滯后的金融市場(chǎng),在金融和房地產(chǎn)高暴利的驅(qū)使下,實(shí)體企業(yè)通過(guò)各種方式進(jìn)入這兩個(gè)領(lǐng)域,能夠獲取更高的收益(Orhangazi,2008)。房地產(chǎn)領(lǐng)域相對(duì)價(jià)格的上升,導(dǎo)致了資產(chǎn)價(jià)格上漲預(yù)期,市場(chǎng)受樂(lè)觀預(yù)期的驅(qū)動(dòng)會(huì)顯著增加資產(chǎn)的購(gòu)買(mǎi)規(guī)模,并減少對(duì)實(shí)體經(jīng)濟(jì)的投資,產(chǎn)生“資本擠出效應(yīng)”(陳彥斌和劉哲希,2017)。而勞動(dòng)力成本提高、落后產(chǎn)業(yè)產(chǎn)能過(guò)剩、繁冗的稅費(fèi)等因素?cái)D壓了實(shí)體經(jīng)濟(jì)盈利空間,導(dǎo)致經(jīng)濟(jì)脫實(shí)向虛(周密和劉秉鐮,2017)。企業(yè)對(duì)交易性金融資產(chǎn)和現(xiàn)金的配置主要出于“蓄水池”動(dòng)機(jī),表現(xiàn)為預(yù)防儲(chǔ)備目的,而對(duì)現(xiàn)金以外的金融資產(chǎn)的配置主要是出于“替代”動(dòng)機(jī)(楊箏等,2017;胡奕明等,2017)。此外,經(jīng)濟(jì)政策的不確定性不僅影響企業(yè)金融資產(chǎn)配置的總量,而且會(huì)影響金融資產(chǎn)配置的結(jié)構(gòu),并抑制企業(yè)金融化趨勢(shì)(彭俞超等,2018)。

在金融化經(jīng)濟(jì)后果研究方面,金融化導(dǎo)致虛擬經(jīng)濟(jì)從實(shí)體經(jīng)濟(jì)中吸走資金,使資金仍留在虛擬經(jīng)濟(jì)中空轉(zhuǎn),導(dǎo)致區(qū)域經(jīng)濟(jì)發(fā)展不平衡(羅來(lái)軍等,2016)。雖然金融化提升了企業(yè)股票股息和投機(jī)者的資本積累(Trivedi,2014),但實(shí)業(yè)金融化不但不能改變金融資源錯(cuò)配,還可能影響實(shí)體企業(yè)金融環(huán)境(張慕瀕和孫亞瓊,2014)。例如,顯著弱化貨幣政策提振實(shí)體經(jīng)濟(jì)的效果,抑制實(shí)業(yè)投資,造成虛擬經(jīng)濟(jì)過(guò)度膨脹(張成思和張步曇,2016)。過(guò)度金融化加劇了“去工業(yè)化”與資產(chǎn)泡沫化的矛盾,削弱了制造業(yè)發(fā)展基礎(chǔ),導(dǎo)致產(chǎn)業(yè)“空心化”,擠出了企業(yè)創(chuàng)新投資(Orhangazi,2008;Seo等,2012)。實(shí)體企業(yè)金融化顯著降低了當(dāng)期企業(yè)研發(fā)創(chuàng)新投入(劉貫春,2017),金融渠道獲利抑制了企業(yè)創(chuàng)新(Gleadle等,2014),損害了未來(lái)主業(yè)業(yè)績(jī)(杜勇等,2017);同時(shí),實(shí)體企業(yè)金融化程度越高,越是加劇了企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)(黃賢環(huán)等,2018)。然而,Smith和Stulz(1985)、Stulz(1996)研究發(fā)現(xiàn),金融資產(chǎn)配置產(chǎn)生的“蓄水池效應(yīng)”,使企業(yè)能夠通過(guò)出售金融資產(chǎn)降低企業(yè)財(cái)務(wù)困境,改善資產(chǎn)負(fù)債表,進(jìn)而有利于企業(yè)再融資。吳軍和陳麗萍(2018)也認(rèn)為,實(shí)體企業(yè)金融化程度的提高,對(duì)其充分利用資金、增加收益、調(diào)結(jié)構(gòu)、降杠桿起到積極作用。

綜上,已有研究可能存在以下不足:其一,現(xiàn)有文獻(xiàn)考察了實(shí)體企業(yè)金融化的動(dòng)機(jī)或原因以及經(jīng)濟(jì)后果,但都將實(shí)體企業(yè)金融化作為同質(zhì)性行為。事實(shí)上,實(shí)體企業(yè)金融化應(yīng)該具有一個(gè)最優(yōu)水平,也即按照金融化程度不同應(yīng)區(qū)分為金融化不足、最優(yōu)金融化和過(guò)度金融化,且金融化的這三種情形帶來(lái)的宏觀和微觀層面后果存在差異。只有過(guò)度金融化行為才會(huì)給實(shí)體企業(yè)和宏觀經(jīng)濟(jì)帶來(lái)較嚴(yán)重的負(fù)面影響。因此,有必要從實(shí)體企業(yè)金融化行為中分離出過(guò)度金融化行為,以便更好地、有針對(duì)性地預(yù)防過(guò)度金融化行為帶來(lái)的負(fù)面影響。其二,雖然現(xiàn)有文獻(xiàn)已經(jīng)注意到無(wú)論高業(yè)績(jī)還是低業(yè)績(jī)實(shí)體企業(yè)都表現(xiàn)出金融化趨勢(shì),但實(shí)體企業(yè)金融化行為會(huì)伴隨自身財(cái)務(wù)狀況和經(jīng)營(yíng)狀況發(fā)生動(dòng)態(tài)變化,前后期業(yè)績(jī)的上升或者下滑都可能影響實(shí)體企業(yè)金融資產(chǎn)投資決策,而這一現(xiàn)象卻沒(méi)有文獻(xiàn)加以關(guān)注。若僅僅考察靜態(tài)業(yè)績(jī)背景下實(shí)體企業(yè)金融化的表現(xiàn),難以全面反映實(shí)體企業(yè)在業(yè)績(jī)變化差異下金融化行為的差異。其三,雖然現(xiàn)有研究考察了逐利動(dòng)機(jī)和替代動(dòng)機(jī)下金融化的經(jīng)濟(jì)后果,但更多的是考慮變量間直接關(guān)系或相關(guān)關(guān)系,缺少對(duì)金融化深層次邏輯或作用路徑的研究。因此,在我國(guó)積極防范實(shí)體企業(yè)金融化導(dǎo)致系統(tǒng)性重大風(fēng)險(xiǎn)的背景下,研究實(shí)體企業(yè)業(yè)績(jī)變化的異質(zhì)性對(duì)過(guò)度金融化行為的影響,并采用中介效應(yīng)模型檢驗(yàn)其中的作用機(jī)制有著重要的理論和現(xiàn)實(shí)意義。

三、 理論分析與研究假設(shè)

伴隨我國(guó)經(jīng)濟(jì)轉(zhuǎn)型發(fā)展以及金融市場(chǎng)的繁榮,越來(lái)越多的企業(yè)出于逐利動(dòng)機(jī),紛紛投資金融理財(cái)產(chǎn)品以及類(lèi)金融產(chǎn)品,以獲取更高的收益。與實(shí)體企業(yè)主業(yè)投入周期相對(duì)較長(zhǎng)、產(chǎn)能過(guò)剩、市場(chǎng)需求空間壓縮、回報(bào)率下降不同(杜勇等,2017),對(duì)金融資產(chǎn)的投資,其回報(bào)周期相對(duì)較短,且具有活躍的交易市場(chǎng)可以及時(shí)變現(xiàn),從而更好地滿足企業(yè)發(fā)展過(guò)程中所需資金(許罡和朱衛(wèi)東,2017)。實(shí)體企業(yè)金融化表現(xiàn)為兩個(gè)方面:一是實(shí)體企業(yè)偏離主業(yè)發(fā)展,將資金投向高風(fēng)險(xiǎn)、高報(bào)酬的金融和房地產(chǎn)行業(yè);二是在實(shí)體企業(yè)的收益來(lái)源中,金融渠道獲利占據(jù)較高的比重(劉貫春,2017)。因此,現(xiàn)有文獻(xiàn)發(fā)現(xiàn),實(shí)體企業(yè)金融化很可能帶來(lái)兩種截然不同的效果,也即“蓄水池效應(yīng)”和“擠出效應(yīng)”。其中,“蓄水池效應(yīng)”認(rèn)為,實(shí)體企業(yè)將資金投向金融和房地產(chǎn)行業(yè)表現(xiàn)為資金儲(chǔ)備動(dòng)機(jī)。實(shí)體企業(yè)持有金融資產(chǎn)主要是因?yàn)榻鹑谫Y產(chǎn)具有活躍的交易市場(chǎng)、變現(xiàn)速度快、獲利能力強(qiáng)、持有時(shí)間相對(duì)較短,能夠在未來(lái)實(shí)體企業(yè)需要資金時(shí)及時(shí)變現(xiàn)以滿足經(jīng)營(yíng)發(fā)展所需資金。根據(jù)資金管理理論,對(duì)金融資產(chǎn)的配置能夠?yàn)閷?shí)體企業(yè)增加必要的財(cái)務(wù)緩沖器,在未來(lái)發(fā)生財(cái)務(wù)風(fēng)險(xiǎn)或財(cái)務(wù)困境時(shí)能夠?qū)⒔鹑谫Y產(chǎn)變現(xiàn)以應(yīng)對(duì)財(cái)務(wù)困境(許罡和朱衛(wèi)東,2017)。金融化成為當(dāng)前實(shí)體企業(yè)投資的一種趨勢(shì),而在這一趨勢(shì)下,不同企業(yè)可能表現(xiàn)出不同的動(dòng)機(jī)。對(duì)于業(yè)績(jī)狀況不同的企業(yè),已有研究發(fā)現(xiàn),高業(yè)績(jī)與低業(yè)績(jī)公司都傾向于持有金融資產(chǎn),前者表現(xiàn)出“富余效應(yīng)”,而后者則是一種“替代效應(yīng)”(宋軍和陸旸,2015)。過(guò)度金融化是實(shí)體企業(yè)出于逐利動(dòng)機(jī),超出企業(yè)財(cái)務(wù)資金限度,將本該屬于技術(shù)創(chuàng)新、產(chǎn)品研發(fā)以及固定資產(chǎn)更新改造的主業(yè)投資資金投資于金融領(lǐng)域,本質(zhì)上是一種資金錯(cuò)配的行為。由于企業(yè)財(cái)務(wù)狀況直接影響資金配置決策,包括對(duì)投資項(xiàng)目選擇和對(duì)投資金額以及投資方向的影響,對(duì)于業(yè)績(jī)變化異質(zhì)性的實(shí)體企業(yè),在金融化行為上也可能表現(xiàn)出差異。

從過(guò)度金融化的資金支持角度看,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)具有更好的盈利能力。而盈利作為企業(yè)的經(jīng)營(yíng)管理目標(biāo),是企業(yè)發(fā)展的物質(zhì)基礎(chǔ),也是企業(yè)償還債務(wù)的重要保障。作為企業(yè)的債權(quán)人非常看重企業(yè)盈利能力,若企業(yè)盈利能力越高,其債務(wù)償還越有保障,債權(quán)人對(duì)債務(wù)資金違約的顧慮更小,也更愿意將資金提供給企業(yè),這就會(huì)使其面臨的融資約束相對(duì)較輕。因此,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)能夠以更加便捷的速度和更低的融資成本從外部金融機(jī)構(gòu)獲取信貸資金以滿足金融資產(chǎn)配置所需資金(王冀寧和陳之超,2010)。這就使得業(yè)績(jī)上升企業(yè)不僅可以依靠自有資金進(jìn)行金融資產(chǎn)配置,還能借助外部信貸資金持有金融資產(chǎn)。從金融資產(chǎn)配置的動(dòng)機(jī)看,實(shí)體企業(yè)持有金融資產(chǎn)很可能產(chǎn)生“蓄水池效應(yīng)”和“替代效應(yīng)”,而絕大部分實(shí)體企業(yè)持有金融資產(chǎn)主要是出于逐利性動(dòng)機(jī),而非資金管理動(dòng)機(jī)(Orhangazi,2008;Seo等,2012;杜勇等,2017)。在主業(yè)投資成本較高、回報(bào)較慢且回報(bào)率較低的環(huán)境下,業(yè)績(jī)上升的實(shí)體企業(yè)作為理性經(jīng)濟(jì)人,出于逐利動(dòng)機(jī)很可能不愿將剩余收益投向新產(chǎn)品研發(fā)和設(shè)備更新等,而是具有更強(qiáng)的動(dòng)機(jī)進(jìn)行多元化投資,尤其更傾向于將閑置資金投向于高報(bào)酬的金融領(lǐng)域,以獲取更大的收益,從而更可能表現(xiàn)出過(guò)度金融化的現(xiàn)象(杜勇等,2017;黃賢環(huán)等,2018)。從企業(yè)面臨的財(cái)務(wù)狀況來(lái)看,業(yè)績(jī)上升實(shí)體企業(yè)意味著盈利能力較高且經(jīng)營(yíng)狀況相對(duì)較好,具有更好的物質(zhì)基礎(chǔ)用于償還債務(wù),面臨財(cái)務(wù)困境的可能性更低。在財(cái)務(wù)風(fēng)險(xiǎn)相對(duì)較低的環(huán)境下,實(shí)體企業(yè)對(duì)金融化損失所帶來(lái)的財(cái)務(wù)沖擊以及可能導(dǎo)致企業(yè)無(wú)法持續(xù)經(jīng)營(yíng)的顧忌相對(duì)較小,這就使業(yè)績(jī)上升實(shí)體企業(yè)擁有更好的財(cái)務(wù)能力和投資意愿進(jìn)行過(guò)度金融化。綜上,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)過(guò)度金融化的概率可能更高。

由于存在業(yè)績(jī)變化異質(zhì)性,業(yè)績(jī)下滑企業(yè)與業(yè)績(jī)上升企業(yè)金融化行為表現(xiàn)出差異。從金融資產(chǎn)的配置動(dòng)機(jī)看,與技術(shù)創(chuàng)新、新產(chǎn)品研發(fā)以及購(gòu)置新設(shè)備或?qū)@夹g(shù)等主業(yè)投資成本較高、回報(bào)較慢、周期較長(zhǎng)不同(杜勇等,2017;黃賢環(huán)等,2018),實(shí)體企業(yè)金融化可能帶來(lái)“蓄水池效應(yīng)”。由于金融資產(chǎn)自身變現(xiàn)能力強(qiáng),具有更高的收益,實(shí)體企業(yè)能夠在短時(shí)間內(nèi)獲取金融資產(chǎn)帶來(lái)的投資收益(許罡和朱衛(wèi)東,2017)。而相對(duì)于業(yè)績(jī)上升實(shí)體企業(yè),業(yè)績(jī)下滑企業(yè)未來(lái)發(fā)展前景不明,經(jīng)營(yíng)狀況和財(cái)務(wù)狀況可能存在惡化的趨勢(shì);同時(shí),業(yè)績(jī)下滑可能意味著主業(yè)發(fā)展面臨困境,發(fā)展?jié)摿Σ蛔悖蛘咛幱诋a(chǎn)業(yè)周期的衰退期,面臨轉(zhuǎn)型發(fā)展的瓶頸。為了維持業(yè)績(jī)上升或者保持原來(lái)業(yè)績(jī)水平,業(yè)績(jī)下滑企業(yè)更可能傾向于金融化以平滑企業(yè)業(yè)績(jī)。從公司治理角度看,由于企業(yè)內(nèi)部存在所有權(quán)人與經(jīng)理人之間的代理問(wèn)題,現(xiàn)代公司制下越來(lái)越多的企業(yè)實(shí)施與業(yè)績(jī)掛鉤的高管薪酬激勵(lì)機(jī)制。經(jīng)理人員為實(shí)現(xiàn)既定或更高的薪酬待遇,就須在聘期內(nèi)努力實(shí)現(xiàn)業(yè)績(jī)目標(biāo),這就可能導(dǎo)致經(jīng)理人員在聘期內(nèi)存在短視行為(黃賢環(huán),2016)。因此,相對(duì)于業(yè)績(jī)上升實(shí)體企業(yè),業(yè)績(jī)下滑實(shí)體企業(yè)經(jīng)理人員更可能為了完成業(yè)績(jī)目標(biāo)或扭虧為盈,孤注一擲地將資金投向于回報(bào)快、回報(bào)率高的金融資產(chǎn),以彌補(bǔ)主業(yè)虧損(杜勇等,2017)。這就使得業(yè)績(jī)下滑企業(yè)相對(duì)于業(yè)績(jī)上升企業(yè)具有更強(qiáng)的動(dòng)機(jī)配置金融資產(chǎn),從而表現(xiàn)出過(guò)度金融化現(xiàn)象。綜上分析,提出以下競(jìng)爭(zhēng)性假設(shè):

假設(shè)1a:相對(duì)于業(yè)績(jī)下滑企業(yè),業(yè)績(jī)上升企業(yè)更容易過(guò)度金融化。

假設(shè)1b:相對(duì)于業(yè)績(jī)上升企業(yè),業(yè)績(jī)下滑企業(yè)更容易過(guò)度金融化。

四、 研究設(shè)計(jì)

(一)樣本選擇和數(shù)據(jù)來(lái)源

本文以2008-2016年我國(guó)滬深A(yù)股上市公司為研究樣本,考察業(yè)績(jī)上升與業(yè)績(jī)下滑實(shí)體企業(yè)過(guò)度金融化行為的差異。由于本文計(jì)算最優(yōu)金融化水平時(shí)需要采用滯后一期的數(shù)據(jù),而考慮到我國(guó)2006年新修訂了企業(yè)會(huì)計(jì)準(zhǔn)則,2007年開(kāi)始采用新會(huì)計(jì)準(zhǔn)則,因此本文研究數(shù)據(jù)區(qū)間事實(shí)上是從2007年開(kāi)始的。為符合研究需要,本文對(duì)樣本年度數(shù)據(jù)做了以下處理:(1)刪除數(shù)據(jù)缺失的樣本;(2)刪除異常值;(3)刪除資產(chǎn)負(fù)債率大于1的樣本;(4)刪除ST類(lèi)樣本;(5)刪除歸屬于金融和房地產(chǎn)行業(yè)樣本。經(jīng)過(guò)以上處理,本文最終獲得了8 561個(gè)年度樣本觀測(cè)值。此外,為了緩解數(shù)據(jù)極端值的影響,對(duì)相關(guān)連續(xù)型變量進(jìn)行上下1%分位縮尾處理。本文數(shù)據(jù)主要來(lái)源于CSMAR數(shù)據(jù)庫(kù),并采用Stata13進(jìn)行數(shù)據(jù)處理。

(二)關(guān)鍵變量測(cè)度

1. 過(guò)度金融化的測(cè)度

實(shí)體企業(yè)金融化程度需通過(guò)金融資產(chǎn)配置加以反映,因此,本文借鑒Demir(2009)、張成思和張步曇(2016)、王紅建等(2017)的研究,將交易性金融資產(chǎn)、可供出售金融資產(chǎn)、持有至到期投資、發(fā)放貸款及墊款、衍生金融工具、長(zhǎng)期股權(quán)投資、投資性房地產(chǎn)納入金融資產(chǎn)范疇。實(shí)體企業(yè)金融化涉及企業(yè)投資決策和投資方向,實(shí)質(zhì)上是企業(yè)將主業(yè)發(fā)展資金投向于投資性房地產(chǎn)和金融理財(cái)產(chǎn)品等虛擬經(jīng)濟(jì)領(lǐng)域,是一種投資行為,而這種投資行為需要把握一個(gè)度。對(duì)于任何一家實(shí)體企業(yè),在一定時(shí)期內(nèi)可用資金是有限的,持有一定的金融資產(chǎn)符合企業(yè)財(cái)務(wù)管理的需要,但對(duì)金融資產(chǎn)的配置不能毫無(wú)限制,過(guò)度持有金融資產(chǎn)反而會(huì)影響企業(yè)主業(yè)發(fā)展,進(jìn)而影響企業(yè)可持續(xù)發(fā)展。對(duì)于任何一家實(shí)體企業(yè)都應(yīng)存在一個(gè)最優(yōu)金融化水平。實(shí)體企業(yè)金融化主要通過(guò)其自身金融資產(chǎn)投資水平反映,雖受到來(lái)自宏觀、中觀和微觀等方面因素的影響,但作為一種投資行為歸結(jié)起來(lái)主要受企業(yè)特征的影響,包括企業(yè)自身規(guī)模、年齡、現(xiàn)金流狀況、償債能力、成長(zhǎng)能力、盈利能力以及前期金融資產(chǎn)配置情況等的影響(Richardson,2006)。因此,本文借鑒Richardson(2006)構(gòu)建非效率投資的思想,構(gòu)建以下模型擬合出實(shí)體企業(yè)最優(yōu)金融化水平:

其中Finit表示實(shí)體企業(yè)當(dāng)期金融化程度,通過(guò)“(交易性金融資產(chǎn)+可供出售金融資產(chǎn)凈額+持有至到期投資凈額+發(fā)放貸款及墊款凈額+衍生金融工具+長(zhǎng)期股權(quán)投資+投資性房地產(chǎn)凈額)/資產(chǎn)總額”計(jì)算所得。Finit-1表示實(shí)體企業(yè)上期金融化程度;Growthit-1表示實(shí)體企業(yè)成長(zhǎng)能力,以上期營(yíng)業(yè)收入增長(zhǎng)率表示;Levit-1表示企業(yè)財(cái)務(wù)桿杠,以上期資產(chǎn)負(fù)債率表示;Cfit-1表示企業(yè)現(xiàn)金流狀況,以上期經(jīng)營(yíng)現(xiàn)金凈流量表示;Sizeit-1表示企業(yè)規(guī)模,以上期資產(chǎn)總額取自然對(duì)數(shù)表示;Ageit-1表示企業(yè)上市年限,以Ln[(上期年份?上市年份)+1]計(jì)算所得;Roait-1表示企業(yè)盈利能力,以上期總資產(chǎn)報(bào)酬率表示;Industry、Year分別表示行業(yè)和年度虛擬變量。

本文對(duì)模型(1)采用OLS回歸擬合出實(shí)體企業(yè)最優(yōu)金融化水平,然后以實(shí)際金融化水平減去最優(yōu)金融化水平得到實(shí)體企業(yè)過(guò)度金融化程度指標(biāo)Exfin,其值越大表明過(guò)度金融化的可能性越大;同時(shí),設(shè)置實(shí)體企業(yè)過(guò)度金融化虛擬變量Exfin_dummy反映是否過(guò)度金融化,當(dāng)回歸結(jié)果殘差大于0時(shí)表示存在過(guò)度金融化,Exfin_dummy取值為1,否則取值為0。

2. 業(yè)績(jī)上升與業(yè)績(jī)下滑的判斷

企業(yè)業(yè)績(jī)包括會(huì)計(jì)業(yè)績(jī)和市場(chǎng)業(yè)績(jī),前者主要通過(guò)利潤(rùn)指標(biāo)反映,包括總資產(chǎn)報(bào)酬率(Roa)和凈資產(chǎn)收益率(Roe),而后者一般用托賓Q值或股票價(jià)格反映。其中,總資產(chǎn)報(bào)酬率反映每一單位資產(chǎn)能夠創(chuàng)造的凈利潤(rùn),是用來(lái)反映企業(yè)經(jīng)營(yíng)業(yè)績(jī)的重要指標(biāo);凈資產(chǎn)收益率則反映每一單位凈資產(chǎn)所創(chuàng)造的凈利潤(rùn)。不可否認(rèn),對(duì)于任何一家上市公司而言,其利潤(rùn)指標(biāo)都存在盈余管理的可能性。但是,由于我國(guó)資本市場(chǎng)并不發(fā)達(dá),市場(chǎng)信息并不透明,在嚴(yán)重的信息不對(duì)稱(chēng)情況下,人為干預(yù)資本市場(chǎng)交易、操縱股價(jià)的做空或做多行為經(jīng)常發(fā)生;同時(shí),很多企業(yè)股票存在被嚴(yán)重低估或高估的現(xiàn)象。因此,采用托賓Q或股票價(jià)格并不能很好地反映企業(yè)真實(shí)業(yè)績(jī)。相比之下,采用會(huì)計(jì)利潤(rùn)Roa、Roe進(jìn)行反映,具有一定的合理性。這是因?yàn)椋髽I(yè)進(jìn)行盈余管理的方式包括應(yīng)計(jì)盈余管理和真實(shí)盈余管理。而即便企業(yè)存在應(yīng)計(jì)盈余管理行為,審計(jì)機(jī)構(gòu)和稅務(wù)機(jī)構(gòu)能夠很好地識(shí)別出來(lái),要求企業(yè)進(jìn)行財(cái)報(bào)重述;而縱然是真實(shí)盈余管理,在當(dāng)前公司治理不斷完善,內(nèi)部審計(jì)功能不斷健全的環(huán)境下,真實(shí)盈余管理也在一定程度上能夠被發(fā)現(xiàn)。因此,本文借鑒王新等(2015)的研究采用總資產(chǎn)報(bào)酬率(Roa)和凈資產(chǎn)收益率(Roe)反映企業(yè)業(yè)績(jī)水平。

本文旨在考察實(shí)體企業(yè)業(yè)績(jī)變化異質(zhì)性與過(guò)度金融化的關(guān)系,在測(cè)度企業(yè)業(yè)績(jī)水平時(shí)采用總資產(chǎn)報(bào)酬率(Roa)加以衡量。當(dāng)考察期業(yè)績(jī)相對(duì)于上一期業(yè)績(jī)有所上升時(shí),業(yè)績(jī)變化指標(biāo)Incrroa取值為1,否則取值為0。值得注意的是,當(dāng)期業(yè)績(jī)與上一期業(yè)績(jī)相等時(shí),由于企業(yè)生產(chǎn)成本、經(jīng)營(yíng)管理成本的上升以及通貨膨脹等因素的影響,實(shí)質(zhì)上企業(yè)是存在業(yè)績(jī)下滑的。因此,當(dāng)期業(yè)績(jī)與上一期業(yè)績(jī)相等時(shí),業(yè)績(jī)變化指標(biāo)Incrroa也取值為0。穩(wěn)健性檢驗(yàn)時(shí)采用凈資產(chǎn)收益率(Roe)替換總資產(chǎn)報(bào)酬率(Roa)重新進(jìn)行檢驗(yàn)。

(三)模型設(shè)計(jì)

借鑒胡奕明等(2017)、彭俞超等(2018)的研究,本文控制了實(shí)體企業(yè)財(cái)務(wù)狀況、公司治理狀況、外部宏觀環(huán)境等因素,設(shè)計(jì)以下實(shí)證模型:

其中,α0為常數(shù)項(xiàng),ε為干擾項(xiàng);Incrroait反映業(yè)績(jī)變化情況。Controls為控制變量集合,包括:實(shí)體企業(yè)上期金融化水平(Finit-1),其值越大,表明金融化程度越高;企業(yè)成長(zhǎng)能力(Growth),其值越大,表明成長(zhǎng)能力越強(qiáng);企業(yè)財(cái)務(wù)杠桿水平(Lev),其值越大,表明財(cái)務(wù)風(fēng)險(xiǎn)越高;企業(yè)現(xiàn)金流狀況(Cf),其值越大,反映企業(yè)現(xiàn)金流越充裕;企業(yè)規(guī)模(Size);企業(yè)上市年齡(Age);企業(yè)盈利能力(Roa);企業(yè)資本性支出(Fa),以固定資產(chǎn)占資產(chǎn)總額的比例表示;股權(quán)集中度(H_5),以前五大股東持股比例的平方和表示;董事長(zhǎng)與總經(jīng)理二職合一(Dual),若為同一人則取1,否則取0;企業(yè)內(nèi)部所有者與經(jīng)營(yíng)者之間代理問(wèn)題的嚴(yán)重程度(Pay),以前三大高管薪酬除以資產(chǎn)總額表示,其值越大,表明代理問(wèn)題相對(duì)越輕;獨(dú)立董事占比(Indirector);宏觀經(jīng)濟(jì)形勢(shì)(Qyjqzsh),以企業(yè)景氣指數(shù)表示。

五、 實(shí)證分析

(一)描述性統(tǒng)計(jì)

表1的變量描述性統(tǒng)計(jì)結(jié)果顯示,金融化指標(biāo)Fin的最大值為0.972 1,最小值為0,均值為0.089 5,中位數(shù)為0.041 2。由此可見(jiàn),樣本企業(yè)金融化程度存在較大差異,且樣本企業(yè)金融資產(chǎn)占總資產(chǎn)的比例大概在8.95%的水平。雖然絕大部分實(shí)體企業(yè)金融化風(fēng)險(xiǎn)可控,但研究樣本中存在過(guò)度金融化的現(xiàn)象。從過(guò)度金融化指標(biāo)Exfin可以看出,其最大值為0.691 5,最小值為-0.505 6,中位數(shù)為-0.004 4,四分之三分位數(shù)為0.007 9;而Exfin_dummy中位數(shù)為0,四分之三分位數(shù)為1,均值為0.379 2。可見(jiàn),樣本公司實(shí)際金融化都嚴(yán)重偏離了最優(yōu)金融化水平,并有37.92%的樣本表現(xiàn)出過(guò)度金融化現(xiàn)象。從實(shí)體企業(yè)業(yè)績(jī)指標(biāo)Incrroa的變化可看出,其中位數(shù)為0,而四分之三分位數(shù)為1,可見(jiàn)至少有50%的樣本公司存在業(yè)績(jī)下滑現(xiàn)象。此外,樣本企業(yè)成長(zhǎng)能力、財(cái)務(wù)杠桿、現(xiàn)金流狀況、盈利能力、資本性支出、股權(quán)集中度、宏觀經(jīng)濟(jì)形勢(shì)存在較大的差異;而樣本企業(yè)規(guī)模、上市年限、是否二職合一、代理問(wèn)題、獨(dú)立董事占比差異相對(duì)較小。以上樣本財(cái)務(wù)狀況、公司治理特征以及外部宏觀經(jīng)濟(jì)形勢(shì)都可能會(huì)影響到實(shí)體企業(yè)過(guò)度金融化行為。

表1 主要變量描述性統(tǒng)計(jì)

(二)實(shí)證結(jié)果

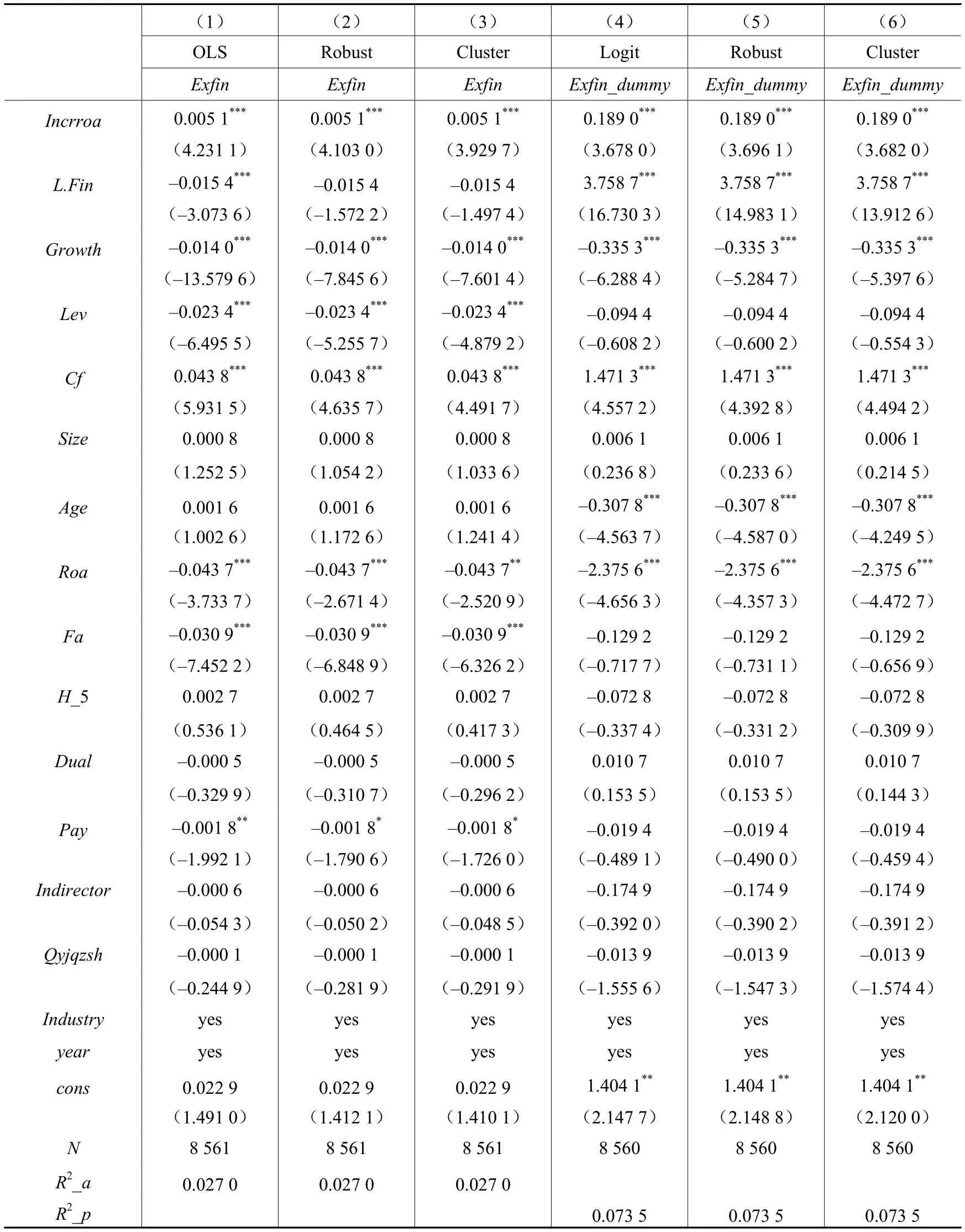

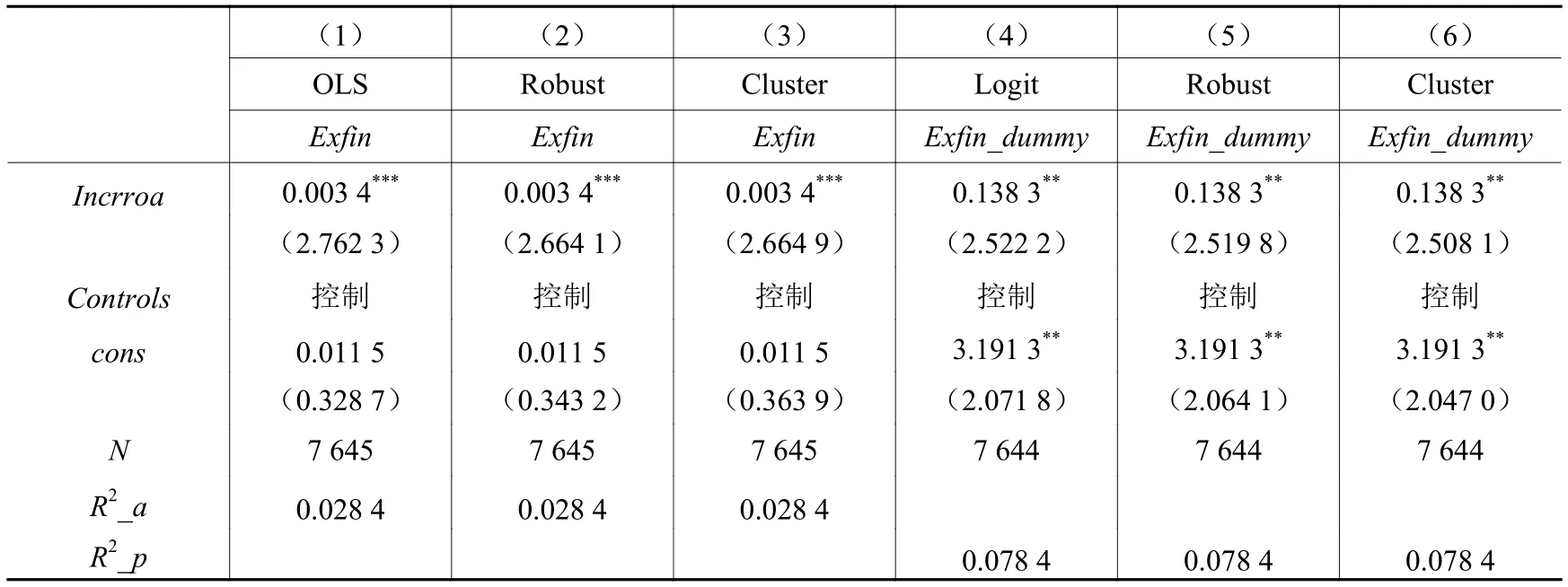

表2匯報(bào)了主檢驗(yàn)結(jié)果,其中列(1)、列(2)、列(3)的被解釋變量為過(guò)度金融化實(shí)變量Exfin,而列(4)、列(5)、列(6)的被解釋變量為過(guò)度金融化虛擬變量Exfin_dummy。從列(1)可看出,采用OLS回歸下,業(yè)績(jī)變化指標(biāo)(Incrroa)與過(guò)度金融化(Exfin)的回歸系數(shù)為0.005 1,在1%的水平上顯著,說(shuō)明相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)更可能存在過(guò)度金融化行為。考慮到可能存在的異方差問(wèn)題,列(2)匯報(bào)了進(jìn)行Robust穩(wěn)健標(biāo)準(zhǔn)誤回歸結(jié)果,列(3)則匯報(bào)了進(jìn)行Cluster聚類(lèi)標(biāo)準(zhǔn)誤檢驗(yàn)結(jié)果。列(2)、列(3)回歸結(jié)果所得出的研究結(jié)論與列(1)一致,表明即便在考慮了異方差問(wèn)題下,業(yè)績(jī)上升實(shí)體企業(yè)比業(yè)績(jī)下滑實(shí)體企業(yè)依然更可能出現(xiàn)過(guò)度金融化行為。從列(4)Logit回歸結(jié)果可看出,業(yè)績(jī)變化指標(biāo)(Incrroa)與過(guò)度金融化虛擬變量(Exfin_dummy)回歸系數(shù)為0.189 0,在1%的水平上顯著。這進(jìn)一步證實(shí):與業(yè)績(jī)下滑實(shí)體企業(yè)相比,業(yè)績(jī)上升實(shí)體企業(yè)更容易出現(xiàn)過(guò)度金融化行為。同時(shí),為減少異方差問(wèn)題帶來(lái)的研究偏誤,列(5)匯報(bào)了采用Robust穩(wěn)健標(biāo)準(zhǔn)誤估計(jì)結(jié)果,而列(6)則報(bào)告了進(jìn)行Cluster聚類(lèi)標(biāo)準(zhǔn)誤估計(jì)結(jié)果,從估計(jì)結(jié)果可看出與列(4)研究結(jié)論一致。這再一次表明業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化行為。各模型中控制變量回歸結(jié)果如表2所示,在此不一一贅述。綜上,無(wú)論是過(guò)度金融化的連續(xù)變量回歸還是二分類(lèi)變量回歸,且無(wú)論是否考慮異方差影響,實(shí)證結(jié)果都表明,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化行為。

表2 主檢驗(yàn)結(jié)果

(三)穩(wěn)健性檢驗(yàn)

為保證本文研究結(jié)論的可靠性和穩(wěn)健性,本文主要做了以下工作:(1)替換關(guān)鍵變量,以凈資產(chǎn)收益率(Roe)替換總資產(chǎn)報(bào)酬率(Roa)表示企業(yè)業(yè)績(jī),重新測(cè)度實(shí)體企業(yè)業(yè)績(jī)變化指標(biāo)Incrroe;(2)考慮內(nèi)生性問(wèn)題,一是采用面板固定效應(yīng)模型進(jìn)行估計(jì),二是采用傾向得分匹配法(PSM)檢驗(yàn)是否存在處理效應(yīng);(3)改變研究區(qū)間,重新進(jìn)行回歸。

1. 替換關(guān)鍵變量

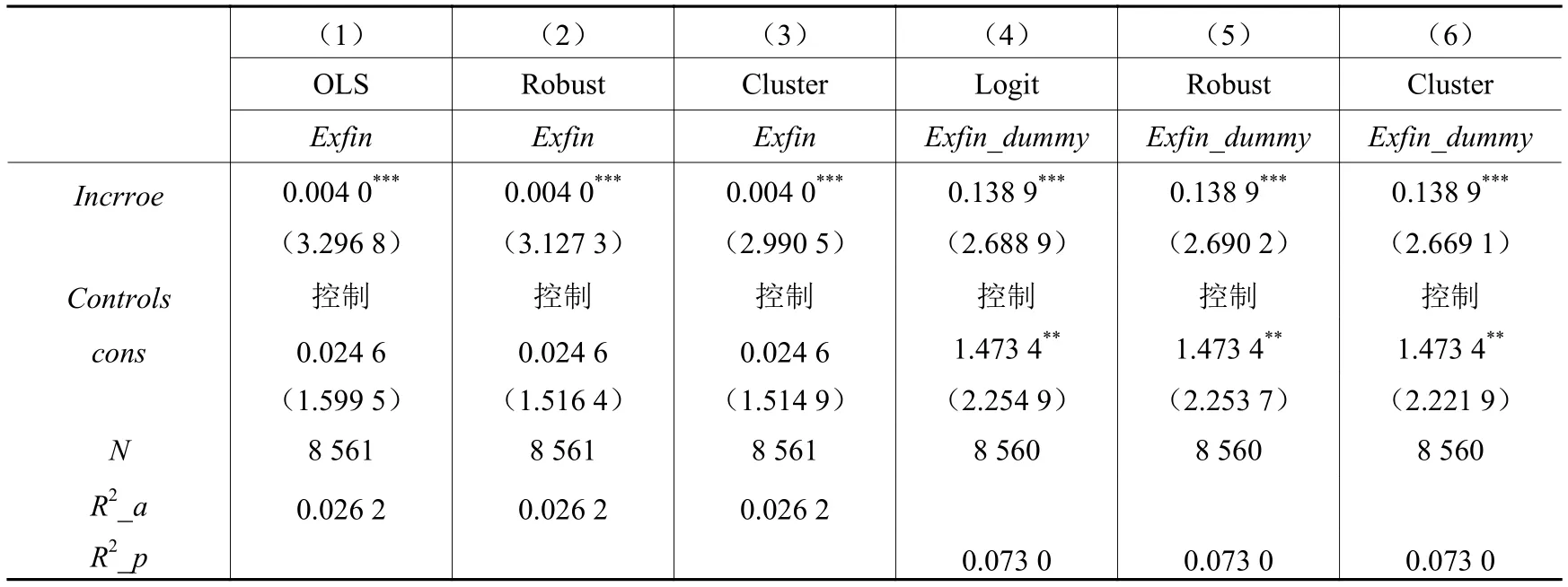

本文以凈資產(chǎn)收益率(Roe)替換總資產(chǎn)報(bào)酬率(Roa)表示企業(yè)業(yè)績(jī)。當(dāng)考察期內(nèi)實(shí)體企業(yè)凈資產(chǎn)收益率大于上期凈資產(chǎn)收益率時(shí),業(yè)績(jī)變化指標(biāo)Incrroe取值為1,否則取值為0。如表3所示,報(bào)告了替換企業(yè)業(yè)績(jī)指標(biāo)的回歸結(jié)果。從列(1)、列(2)、列(3)可以看出,采用OLS回歸以及采用Robust穩(wěn)健標(biāo)準(zhǔn)誤估計(jì)和采用Cluster聚類(lèi)標(biāo)準(zhǔn)誤估計(jì)的回歸結(jié)果顯示,業(yè)績(jī)變化指標(biāo)(Incrroe)與過(guò)度金融化(Exfin)的回歸系數(shù)為0.004 0,在1%的水平上顯著;而從列(4)、列(5)、列(6)可知,采用Logit回歸以及采用Robust穩(wěn)健標(biāo)準(zhǔn)誤估計(jì)和采用Cluster聚類(lèi)標(biāo)準(zhǔn)誤估計(jì)的回歸結(jié)果顯示,業(yè)績(jī)指標(biāo)(Incrroe)與過(guò)度金融化(Exfin_dummy)回歸系數(shù)為0.138 9,在1%的水平上顯著。綜上可見(jiàn),相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化行為,這與主檢驗(yàn)結(jié)論一致。

表3 替換企業(yè)業(yè)績(jī)指標(biāo)的回歸結(jié)果

2. 考慮可能的內(nèi)生性問(wèn)題

(1)采用面板固定效應(yīng)模型

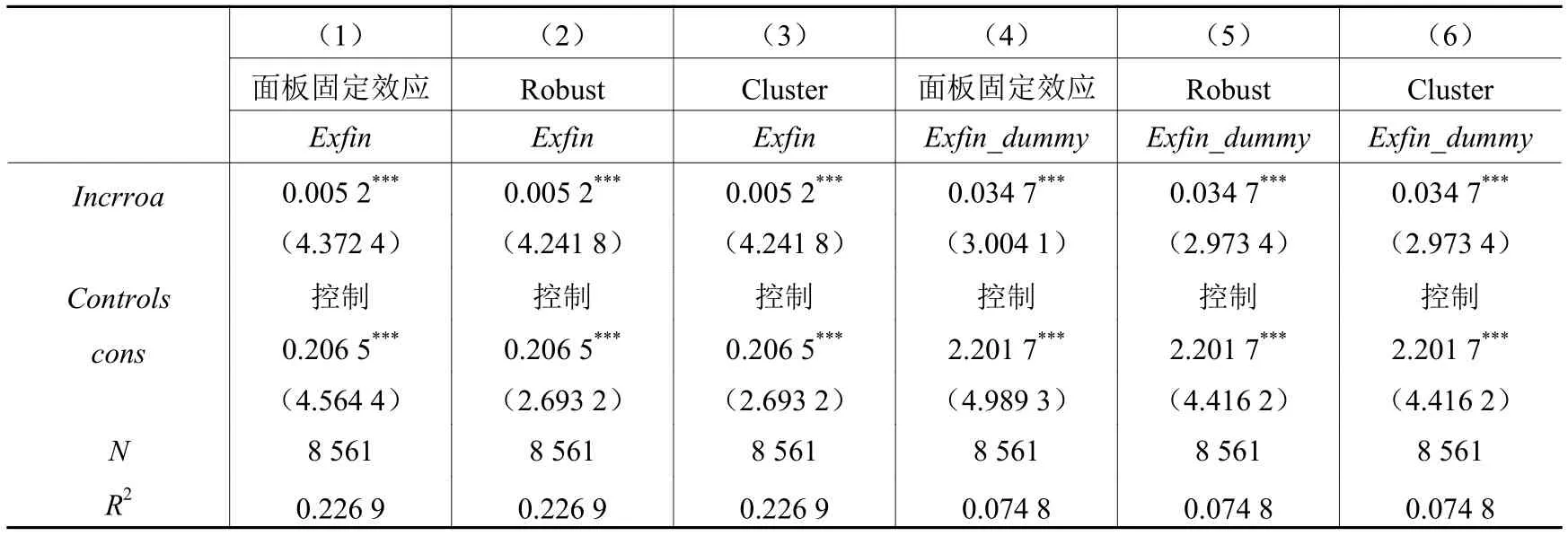

考慮到實(shí)體企業(yè)金融化程度與業(yè)績(jī)變化之間可能存在的內(nèi)生性問(wèn)題,本文采用面板固定效應(yīng)模型實(shí)證檢驗(yàn)實(shí)體企業(yè)業(yè)績(jī)變化異質(zhì)性與過(guò)度金融化行為之間的關(guān)系。如表4所示,匯報(bào)了采用固定效應(yīng)模型進(jìn)行回歸的結(jié)果。列(1)、列(2)、列(3)以過(guò)度金融化的連續(xù)變量(Exfin)為被解釋變量,列(4)、列(5)、列(6)以過(guò)度金融化的二分類(lèi)變量(Exfin_dummy)為被解釋變量,都采用面板固定效應(yīng)模型控制個(gè)體固定效應(yīng)和時(shí)間固定效應(yīng),同時(shí)采用Robust和Cluster穩(wěn)健標(biāo)準(zhǔn)誤檢驗(yàn)。從回歸結(jié)果可知,業(yè)績(jī)變化指標(biāo)(Incrroa)依然與過(guò)度金融化Exfin和Exfin_dummy都在1%的水平上顯著正相關(guān),再一次驗(yàn)證了主檢驗(yàn)的研究結(jié)論。

表4 采用固定效應(yīng)模型的回歸結(jié)果

(2)采用PSM法檢驗(yàn)處理效應(yīng)

為更好地控制其他因素對(duì)業(yè)績(jī)變化與過(guò)度金融化之間關(guān)系的影響,檢驗(yàn)是否存在處理效應(yīng)。本文將業(yè)績(jī)上升實(shí)體企業(yè)作為處理組,業(yè)績(jī)下滑實(shí)體企業(yè)作為對(duì)照組;也即,當(dāng)考察期內(nèi)相對(duì)于前期業(yè)績(jī)上升時(shí),Incrroa取值為1,作為實(shí)驗(yàn)組;否則Incrroa取值為0,作為控制組。在滿足平行假設(shè)和共同支撐假設(shè)前提條件下,選擇實(shí)體企業(yè)規(guī)模(Size)、現(xiàn)金流狀況(Cf)、成長(zhǎng)能力(Growth)以及宏觀經(jīng)濟(jì)形勢(shì)(Qyjqzsh)作為匹配指標(biāo),進(jìn)行Logit回歸。如表5中Logit回歸結(jié)果所示,現(xiàn)金流狀況越充裕,成長(zhǎng)能力越強(qiáng),外部宏觀經(jīng)濟(jì)形勢(shì)越好,實(shí)體企業(yè)業(yè)績(jī)?cè)接锌赡苌仙R罁?jù)Logit回歸得到傾向得分,并按照傾向得分采用一對(duì)一最近鄰匹配,使得處理組和匹配后的對(duì)照組特征基本一致。最后,依據(jù)匹配后的樣本計(jì)算出實(shí)體企業(yè)過(guò)度金融化的平均處理效應(yīng)(ATT值),從而判斷業(yè)績(jī)上升還是業(yè)績(jī)下滑企業(yè)更容易過(guò)度金融化。

表5 Logit回歸結(jié)果

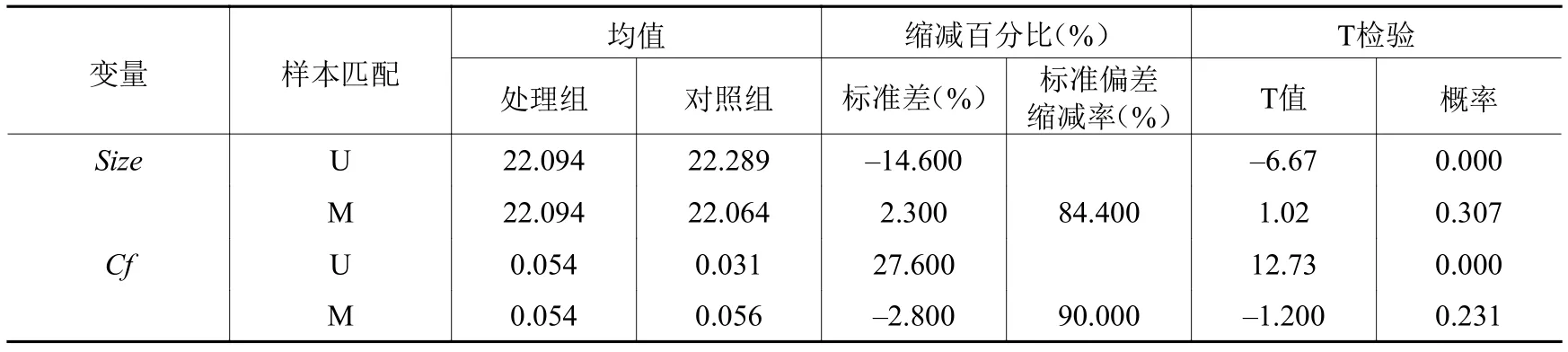

從表6平行假設(shè)檢驗(yàn)結(jié)果可知,匹配前處理組和對(duì)照組企業(yè)規(guī)模、現(xiàn)金流狀況、成長(zhǎng)能力以及宏觀經(jīng)濟(jì)形勢(shì)都存在顯著差異,而匹配后基本不存在顯著差異。可見(jiàn),匹配效果較好。

表6 平行假設(shè)檢驗(yàn)結(jié)果

續(xù)表 6 平行假設(shè)檢驗(yàn)結(jié)果

表7報(bào)告了按照傾向得分匹配下的實(shí)體企業(yè)過(guò)度金融化平均處理效應(yīng)的結(jié)果。從表7可知,Exfin變量的平均處理效應(yīng)不顯著,但是金融化二分類(lèi)變量Exfin_dummy的平均處理效應(yīng)顯著為正。因此,從整體上看,排除其他因素影響后,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化行為,這進(jìn)一步證實(shí)了主檢驗(yàn)的結(jié)論。

表7 平均處理效應(yīng)

3. 改變研究區(qū)間

考慮我國(guó)政府2008年為應(yīng)對(duì)來(lái)自國(guó)際金融危機(jī)的影響,出臺(tái)了“四萬(wàn)億投資計(jì)劃”,可能在一定程度上影響實(shí)體企業(yè)金融資產(chǎn)配置行為。因此,為排除這一政府行為對(duì)實(shí)體企業(yè)業(yè)績(jī)變化與過(guò)度金融化之間關(guān)系的影響,本文刪除2008年的研究數(shù)據(jù),只選取2009-2016年的數(shù)據(jù)進(jìn)行研究。從表8可看出,無(wú)論是過(guò)度金融化實(shí)變量Exfin還是虛擬變量Exfin_dummy,業(yè)績(jī)變化指標(biāo)與其回歸系數(shù)都顯著為正。這進(jìn)一步表明,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化行為,與主檢驗(yàn)結(jié)論一致。

表8 僅考慮2009-2016年的回歸結(jié)果

六、 機(jī)制檢驗(yàn)

前文已證實(shí)相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化。既然如此,那么其作用機(jī)制是什么呢?實(shí)體企業(yè)金融化實(shí)質(zhì)上是對(duì)金融資產(chǎn)的投資,主要考慮自身所面臨的財(cái)務(wù)狀況以及自身可用資金或者外部融資渠道和融資的便捷性,而實(shí)體企業(yè)過(guò)度金融化行為是對(duì)金融資產(chǎn)的過(guò)度投資。相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)一方面面臨較低的財(cái)務(wù)風(fēng)險(xiǎn),擁有更多的資金用于配置金融資產(chǎn);另一方面現(xiàn)金流相對(duì)充裕,并且外部融資較便利,進(jìn)行金融資產(chǎn)投資的資金相對(duì)充裕。因此,本文認(rèn)為,之所以業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化,可能是由于存在財(cái)務(wù)風(fēng)險(xiǎn)機(jī)制和融資約束機(jī)制。

(一)財(cái)務(wù)風(fēng)險(xiǎn)機(jī)制檢驗(yàn)

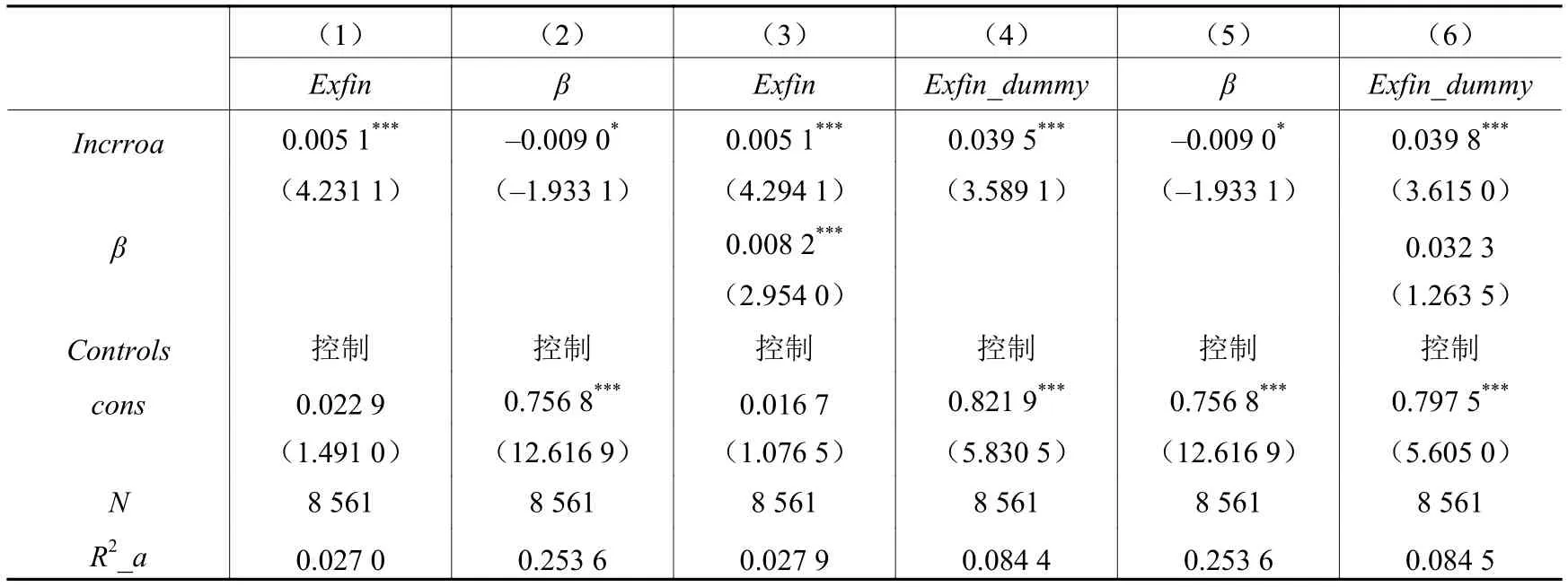

相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)具有更高的償債能力、營(yíng)運(yùn)能力和投融資能力,使其可能面臨更低的財(cái)務(wù)風(fēng)險(xiǎn)(王冀寧和陳之超,2010)。業(yè)績(jī)上升企業(yè)相對(duì)具有更高的發(fā)展能力,具有較好的發(fā)展前景,同時(shí)也更有意愿進(jìn)行多元化投資,從而更可能出現(xiàn)過(guò)度金融化。鑒于此,本文認(rèn)為業(yè)績(jī)上升企業(yè)因?yàn)槊媾R較低的財(cái)務(wù)風(fēng)險(xiǎn),因此,更有意愿進(jìn)行過(guò)度金融化,也即存在“財(cái)務(wù)風(fēng)險(xiǎn)作用機(jī)制”。為驗(yàn)證以上觀點(diǎn),本文借鑒前人(Montgomery和Singh,1984;羅黨論等,2016)研究,以綜合β系數(shù)表示實(shí)體企業(yè)面臨的財(cái)務(wù)風(fēng)險(xiǎn),運(yùn)用中介效應(yīng)實(shí)證檢驗(yàn)財(cái)務(wù)風(fēng)險(xiǎn)機(jī)制。其中,綜合β系數(shù)越大,表明企業(yè)面臨的財(cái)務(wù)風(fēng)險(xiǎn)越嚴(yán)重。如表9所示,列(1)、列(2)、列(3)從過(guò)度金融化的連續(xù)變量角度實(shí)證檢驗(yàn)了業(yè)績(jī)變化、財(cái)務(wù)風(fēng)險(xiǎn)與過(guò)度金融化三者之間是否存在中介效應(yīng)。列(4)、列(5)、列(6)則從過(guò)度金融化的二分類(lèi)變量角度實(shí)證檢驗(yàn)了業(yè)績(jī)變化、財(cái)務(wù)風(fēng)險(xiǎn)與過(guò)度金融化三者之間是否存在中介效應(yīng)。實(shí)證發(fā)現(xiàn),相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)由于面臨更低的財(cái)務(wù)風(fēng)險(xiǎn),從而更可能出現(xiàn)過(guò)度金融化,也即存在財(cái)務(wù)風(fēng)險(xiǎn)機(jī)制。

表9 財(cái)務(wù)風(fēng)險(xiǎn)機(jī)制檢驗(yàn)結(jié)果

(二)融資約束機(jī)制檢驗(yàn)

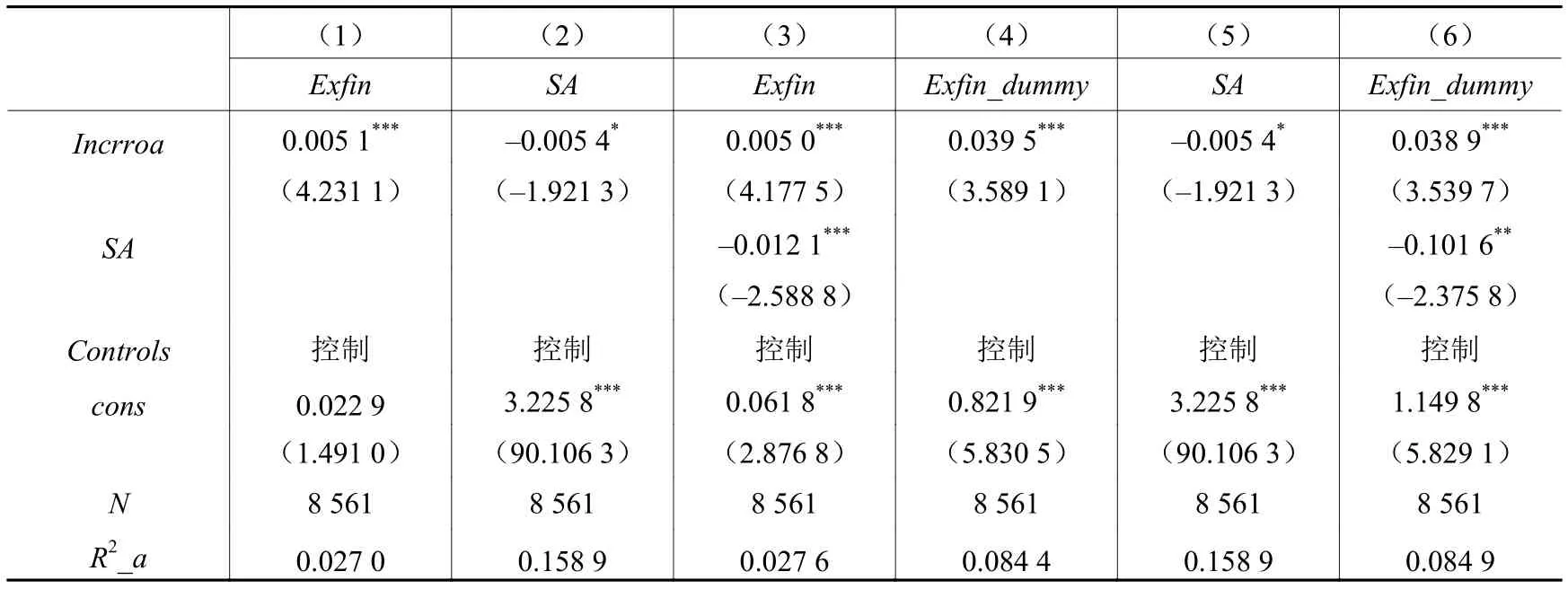

對(duì)于不同財(cái)務(wù)狀況的實(shí)體企業(yè),在金融化過(guò)程中表現(xiàn)出較大差異,其中是否面臨融資約束是影響實(shí)體企業(yè)金融化的主要因素。業(yè)績(jī)上升企業(yè)自身?yè)碛休^好的成長(zhǎng)能力、融資能力、償債能力以及比較充裕的現(xiàn)金流。因此,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)由于自身面臨較低的融資約束,現(xiàn)金流較充裕,并能很好地從外部金融機(jī)構(gòu)獲取信貸資金用于金融資產(chǎn)配置活動(dòng),從而更可能存在過(guò)度金融化行為,也即存在“融資約束作用機(jī)制”。借鑒Hadlock和Pierce(2010)的研究,采用SA指數(shù)(-0.737×Size+0.043×Size2-0.04×Age)測(cè)度上市公司面臨的融資約束水平。值得注意的是,Age表示上市年限;同時(shí),與前文公司規(guī)模變量解釋不同,此處Size=Ln(企業(yè)資產(chǎn)總額/1 000 000)。如表10所示,無(wú)論從過(guò)度金融化實(shí)變量還是虛擬變量回歸結(jié)果來(lái)看,業(yè)績(jī)上升實(shí)體企業(yè)由于自身面臨的融資約束更低,具備更多融資渠道和資金滿足金融資產(chǎn)配置的資金需求,從而表現(xiàn)出更大概率的過(guò)度金融化行為。

表10 融資約束機(jī)制檢驗(yàn)結(jié)果

七、 結(jié)論與啟示

在我國(guó)實(shí)體企業(yè)紛紛將資金投向主業(yè)以外的金融和房地產(chǎn)行業(yè),表現(xiàn)出過(guò)度金融化和脫實(shí)向虛現(xiàn)象的背景下,與以往單純考察高業(yè)績(jī)和低業(yè)績(jī)公司金融資產(chǎn)配置行為不同,本文選擇2008-2016年我國(guó)滬深A(yù)股上市實(shí)體企業(yè),實(shí)證研究了業(yè)績(jī)上升和業(yè)績(jī)下滑實(shí)體企業(yè)過(guò)度金融化行為的差異。研究表明,相對(duì)于業(yè)績(jī)下滑實(shí)體企業(yè),業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化。進(jìn)一步研究發(fā)現(xiàn),業(yè)績(jī)上升實(shí)體企業(yè)更可能出現(xiàn)過(guò)度金融化可能通過(guò)兩條路徑實(shí)現(xiàn):一是“業(yè)績(jī)上升——財(cái)務(wù)風(fēng)險(xiǎn)——過(guò)度金融化”;二是“業(yè)績(jī)上升——融資約束——過(guò)度金融化”。本文從金融化中區(qū)分出過(guò)度金融化行為,并著重探討業(yè)績(jī)上升與業(yè)績(jī)下滑實(shí)體企業(yè)在過(guò)度金融化行為上的差異,能夠更加合理地理解和分析實(shí)體企業(yè)金融化行為,有利于更好地研究金融化行為的經(jīng)濟(jì)后果,而非一味地將金融化視為同質(zhì)化行為。

本文啟示在于:(1)在我國(guó)實(shí)體企業(yè)出現(xiàn)過(guò)度金融化和脫實(shí)向虛的背景下,實(shí)現(xiàn)對(duì)實(shí)體企業(yè)金融化和脫實(shí)向虛可能帶來(lái)系統(tǒng)性重大風(fēng)險(xiǎn)的監(jiān)管,需要考慮實(shí)體企業(yè)業(yè)績(jī)變化的異質(zhì)性。政府部門(mén)在監(jiān)測(cè)我國(guó)經(jīng)濟(jì)可能存在的脫實(shí)向虛風(fēng)險(xiǎn)時(shí),可以著重關(guān)注業(yè)績(jī)上升實(shí)體企業(yè)的金融化行為。相關(guān)監(jiān)管部門(mén)可以要求業(yè)績(jī)上升實(shí)體企業(yè)定期或不定期披露其金融資產(chǎn)持有存量和增量,密切關(guān)注其金融資產(chǎn)配置與主業(yè)業(yè)務(wù)發(fā)展?fàn)顩r。(2)業(yè)績(jī)上升實(shí)體企業(yè)之所以更可能存在過(guò)度金融化的行為,主要是由于其自身面臨的財(cái)務(wù)風(fēng)險(xiǎn)和融資約束更低,以及對(duì)金融資產(chǎn)高收益表現(xiàn)出的逐利動(dòng)機(jī)。為此,政府部門(mén)應(yīng)積極引導(dǎo)實(shí)體企業(yè)回歸主業(yè),強(qiáng)化對(duì)實(shí)體企業(yè)主業(yè)發(fā)展的支持,抑制過(guò)度金融化可能帶來(lái)的系統(tǒng)性重大風(fēng)險(xiǎn)。例如,可以對(duì)實(shí)體企業(yè)創(chuàng)新投入加大補(bǔ)貼,鼓勵(lì)實(shí)體企業(yè)研發(fā)新產(chǎn)品,更新生產(chǎn)設(shè)備,降低實(shí)體企業(yè)稅負(fù),提升實(shí)體企業(yè)主業(yè)回報(bào)率。同時(shí),對(duì)業(yè)績(jī)上升實(shí)體企業(yè)信貸資金的流向和流量做嚴(yán)格審查,以防業(yè)績(jī)上升實(shí)體企業(yè)依靠自身財(cái)務(wù)優(yōu)勢(shì)從外部金融機(jī)構(gòu)獲取資金之后又將信貸資金投資于金融資產(chǎn),進(jìn)一步加劇脫實(shí)向虛風(fēng)險(xiǎn)。(3)實(shí)體企業(yè)金融化行為具有異質(zhì)性,應(yīng)區(qū)別對(duì)待不同程度金融化行為,不能一味地持否定態(tài)度。實(shí)體企業(yè)持有金融資產(chǎn)雖具有逐利動(dòng)機(jī),但適度的金融化有利于合理運(yùn)用閑置資金,有效分散企業(yè)財(cái)務(wù)和經(jīng)營(yíng)風(fēng)險(xiǎn),更好地實(shí)現(xiàn)企業(yè)價(jià)值最大化。因此,在對(duì)待實(shí)體企業(yè)金融化問(wèn)題上,應(yīng)區(qū)別對(duì)待金融化不足、最優(yōu)金融化以及過(guò)度金融化行為,并重點(diǎn)關(guān)注過(guò)度金融化行為。

猜你喜歡

證券市場(chǎng)紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年12期)2018-12-29 12:22:40

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年8期)2018-08-23 09:16:02

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟(jì)科學(xué)(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03

上海財(cái)經(jīng)大學(xué)學(xué)報(bào)2019年1期

上海財(cái)經(jīng)大學(xué)學(xué)報(bào)2019年1期

- 上海財(cái)經(jīng)大學(xué)學(xué)報(bào)的其它文章

- 股權(quán)激勵(lì)、投資者調(diào)研與私有信息套利空間

- 強(qiáng)制分紅政策、融資約束與投資效率

- 廉政建設(shè)能否提升公司價(jià)值?

——來(lái)自股票市場(chǎng)的證據(jù) - 改革開(kāi)放40年來(lái)我國(guó)消費(fèi)關(guān)系演變及其機(jī)理研究

- 國(guó)企審計(jì)全覆蓋促進(jìn)了國(guó)有資產(chǎn)保值增值嗎?

——兼論國(guó)資委國(guó)企監(jiān)管職能轉(zhuǎn)變的調(diào)節(jié)效應(yīng) - 人口老齡化與貨幣政策:研究進(jìn)展與政策啟示