國企審計全覆蓋促進了國有資產保值增值嗎?

——兼論國資委國企監管職能轉變的調節效應

2019-02-13 08:37:26郭檬楠吳秋生

上海財經大學學報 2019年1期

郭檬楠, 吳秋生

(山西財經大學 會計學院,山西 太原 030006)

一、引 言

2015年12月8日,中共中央、國務院印發的《完善審計制度若干重大問題的框架意見及相關配套文件》指出:“對國有資產實行審計全覆蓋,審計機關要依法對國有和國有資本占控股或主導地位的企業等管理、使用和運營的國有資產進行審計監督。”國家審計作為一種經濟監督活動,不僅是國家依法用權力監督制約權力的制度安排,而且是國家治理這個大系統中內生的具有預防、揭示和抵御功能的“免疫系統”(劉家義,2012)。2016年11月29日,李克強總理在國務院常務會議上強調,國有企業作為國民經濟的骨干和基石,其首要職責就是實現國有資產保值增值。因此,國有企業審計應以促進國有資產保值增值作為首要目標。近年來審計在黨和國家監督體系中的地位不斷提高,國有企業審計作為履行審計職能的題中之意,要充分發揮其在推進國有企業改革、實現國有資產保值增值中的積極作用。特別是習近平總書記在中央審計委員會第一次會議上強調,要落實黨中央對審計工作的部署要求,加強全國審計工作統籌,優化審計資源配置,積極拓展審計監督廣度和深度,努力構建全面覆蓋、權威高效的審計監督體系,更好地發揮審計在黨和國家監督體系中的重要作用,為推進我國審計工作,實現審計全覆蓋提出了具體的要求。那么,國有企業審計內容和對象全覆蓋均可以有效促進國有資產保值增值嗎?這是本文研究的第一個問題。

國務院國有資產監督管理委員會(以下簡稱“國資委”)作為國有企業的主要監管機構,國資委成立的最初目的在于督促國有企業實現資產保值增值,解決國有經濟多部門監管、監督效率低等問題(黃群慧和余菁,2013)。但是在黨的十八屆三中全會之前,國資委以“管人管事管資產”為主的國有資產監管體制,逐漸暴露了加劇政資不分、政企不分以及行政過度干預等弊端(中國社會科學院工業經濟研究所課題組,2014)。因此,2015年8月24日,中共中央、國務院頒布的《關于深化國有企業改革的指導意見》明確提出,要進一步完善國有企業監管制度,以管資本為主推進國有資產監管機構職能轉變,這標志著國資委的國有企業監管職能實現了從“管人管事管資產”向管資本為主的轉變。國資委以管資本為主對國有企業實施監管,不僅可以有效提高國有企業經營自主權,促進國有資產保值增值(郭檬楠和吳秋生,2018),而且有助于厘清出資人監管和審計、紀檢監察、巡視等監督力量的職責權限,構建權威、協同的國有企業外部監督體制機制。同時,為了構建統一高效的審計監督體系,2018年3月21日,中共中央印發的《深化國家機構改革方案》進一步將“國務院國有資產監督管理委員會的國有企業領導干部經濟責任審計和國有重點大型企業監事會的職責劃入審計署”,讓國資委專注于管資本,而審計機關重點執行國有企業審計監督職權。那么,國資委以管資本為主的國有企業監管職能轉變對國有企業審計全覆蓋與國有資產保值增值之間的關系具有怎樣的調節效應呢?這是本文要研究的第二個問題。

基于此,本文依據審計署在中共十八大之后公布的中央企業財務收支審計結果公告,選取2012-2017年商業類中央企業控股上市公司為樣本,從國有企業審計監督對象覆蓋面和每年的內容覆蓋面兩方面出發,實證檢驗國有企業審計全覆蓋與國有資產保值增值之間的關系,以及國資委以管資本為主的國有企業監管職能轉變對二者關系的調節效應。研究發現:國有企業審計督促國有資產保值增值的功能主要是通過擴大國有企業審計監督對象覆蓋面實現的,而每年對國有企業實施的審計種類數量越多,則越不利于這種功能的發揮。國資委以管資本為主的國有企業監管職能轉變顯著增強了國有企業審計監督對象覆蓋面與國有資產保值增值之間的正相關關系,有效發揮了國資委與審計機關的協同效應;而沒有影響每年國有企業審計監督內容覆蓋面與國有資產保值增值之間的負相關關系。

本文的主要貢獻在于:(1)從國有企業審計監督對象覆蓋面和每年內容覆蓋面兩方面出發衡量國有企業審計覆蓋面,研究國有企業審計全覆蓋促進國有資產保值增值的實現方式,對于國家審計機關設計更加合理、有效的國有企業審計全覆蓋實施方案,充分發揮審計在促進國有企業深化改革,提高國有企業發展質量,實現國有資產保值增值中的作用具有啟示意義;(2)選取中共十八大之后的數據為研究樣本,以國資委管資本為主的國有企業監管職能轉變為契機,研究其對國有企業審計監督覆蓋面與國有資產保值增值之間關系的調節效應,對于明確國家審計機關與國資委的國有企業監管權限,構建新的國有企業監管體制下二者協同高效、全面覆蓋的監督體制具有重要意義。

二、文獻綜述

已有研究表明國有企業改革能否成功,國有資產能否保值增值,在很大程度上取決于國家股東權的行使與保護工作(劉俊海,2015)。建立現代企業制度(Sun和Tong,2003),健全國有資產營運管理機制(中國社會科學院工業經濟研究所課題組,2014),加強國有資產精細化管理(譚立紅,2015),完善企業績效考核評價指標體系,健全企業考核激勵機制(Groves等,1994),實施國有資本經營預算制度(陳艷利等,2016)等,都有利于促進國有資產保值增值。國家審計監督作為一種行政監督,與國資委、海關、紀檢監察等部門,共同構成了國有企業的外部監督體系(張德力,2017)。國家審計具有國有企業治理功能,應當加強對國有資產保值增值的審計(黃宏,2016)。現有國家審計對國有企業治理效應的實證研究大多基于審計署公布的財務收支審計結果公告展開,研究發現:國家審計不僅可以顯著降低國有企業盈余管理程度(陳宋生等,2013)和政治關聯對企業績效的負面影響,提高國有企業資源配置效率(張立民等,2015);而且可以通過遏制腐敗提升國有企業經營業績(蔡利和馬可哪吶,2014;李江濤等,2015)。國家審計不僅能夠有效抑制國有企業高管在職消費(褚劍和方軍雄,2017)和過度投資水平(王兵等,2017),通過提高審計頻率有效緩解國有企業股價崩盤風險(褚劍和方軍雄,2017);而且可以通過增加對中央企業及其控股上市公司的審計覆蓋面有效促進國有資產保值增值(郭檬楠和吳秋生,2018)。也有學者發現國家審計可以通過“威懾力”和“順風車”兩個途徑作用于注冊會計師審計,不僅提高了注冊會計師審計的定價,而且有利于提高注冊會計師審計的效率和質量(李青原和馬彬彬,2017;李曉慧和蔣亞含,2018)。此外,程軍和劉玉玉(2018)研究發現國家審計可以通過降低地方國有企業代理成本、緩解政府干預程度進而促進地方國有企業創新。

綜上所述,已有研究表明,國家審計不僅可以提高國有企業經營業績,而且具有督促國有資產保值增值的功能,且擴大國家審計監督對象廣度可以有效促進國有資產保值增值。但是,尚未有文獻同時從國家審計監督對象覆蓋面和內容覆蓋面兩方面出發,深入研究國家審計全覆蓋與國有資產保值增值之間的關系。同時,國家審計機關與國資委作為國有企業重要的外部監督主體,國資委以管資本為主的國有企業監管職能轉變是否進一步厘清了二者之間國有企業監督的責權關系,顯著增強了國家審計機關對國有企業的監督治理功能,有效發揮了協同效應,這更是已有文獻未曾涉及的。

三、理論分析與研究假設

(一)國有企業審計全覆蓋與國有資產保值增值

推進國有企業審計監督全覆蓋不僅是完善我國審計制度的重要任務,也是審計機關履行審計職責的必然要求。相對于國資委、財政部、紀檢監察以及社會輿論等國有企業外部監督主體,國家審計在國家治理體系中具有高度的獨立性,體現在審計機關既不具有其他任何決策權,也不承擔具體的行政管理職能,還依法不受其他行政機關、社會團體和個人的干涉,從而可以保障其不會受到既得利益的羈絆(劉家義,2015)。國家審計作用的發揮主要源于發現和報告問題、懲處和移送問題以及揭示和建議三種能力(劉力云,2016)。國家審計可以有效緩解國有企業信息不對稱行為,降低國有企業代理成本,抑制國有企業高管機會主義行為的發生,從而改善國有企業內部經營管理環境,督促國有企業資產保值增值。具體而言,國家審計可以通過合理利用國有企業審計監督對象覆蓋面和內容覆蓋面有效促進國有資產保值增值。

國有企業審計監督對象覆蓋面是指國家審計機關審計國有企業的數量(吳秋生和郭檬楠,2018a)。以審計署審計中央企業集團公司為例,2012-2018年間審計署每年分別審計中央企業集團公司數量為10、11、14、10、20、35,占中央企業集團公司總數的比例為9%、10%、12.5%、9%、20%、36%。這說明我國國有企業審計監督對象覆蓋面雖低,但處于持續提高狀態。國家審計機關審計的國有企業數量越多,發現國有企業財務收支、經營管理、違反中央八項規定和領導人經濟責任履行情況等方面的問題就越多,審計結果公告向社會公眾披露的相關問題也越多。同時,國家審計機關通過督促國有企業整改審計過程中發現的問題,并公布審計整改報告,可以有效緩解國有企業信息不對稱行為,降低代理成本。進一步地,國家審計機關可以通過查處和移送發現的違規違紀問題,對被審計國有企業發揮警示作用和懲戒作用;也可以通過對發現的相關問題進行深入的整理和分析,對被審計國有企業進行風險提示,提出整改建議,促使被審計國有企業積極整改,健全國有企業內部控制機制,從而減少相同問題的再次發生,預防可能發生的新問題(劉力云,2016;吳秋生和郭檬楠,2018b),進而促進國有企業資產保值增值。因此,擴大國有企業審計監督對象覆蓋面,可以更好地發揮國家審計預防、揭示和抵御的“免疫系統”功能,有效預防國有企業運行中的風險隱患,揭示國有企業經營過程中存在的相關問題,完善國有企業制度規范來抵御國有企業經營過程中的各種風險,促進國有資產保值增值(劉家義,2015)。此外,國家審計也可以通過作用于注冊會計師審計從而有效督促國有企業資產保值增值,一方面,國家審計通過共享國有企業審計結果公告及整改成果提高注冊會計師審計質量;另一方面,注冊會計師審計也會因忌憚而謹慎對待有可能被國家審計抽中的國有企業,提高注冊會計師審計質量(李曉慧和蔣亞含,2018;許漢友等,2018),國有企業審計監督對象覆蓋面越廣,這種功能發揮的作用就越大。基于此,提出以下假設:

H1:在其他條件一定的情況下,國有企業審計監督對象覆蓋面的擴大能夠有效督促國有資產保值增值。

國有企業審計監督內容覆蓋面是指國家審計機關每年審計國有企業的具體內容種類多少。2015年12月8日,中共中央、國務院印發的《完善審計制度若干重大問題的框架意見及相關配套文件》指出對國有資產實行審計全覆蓋,主要檢查國有資產管理、使用和運營過程中貫徹執行國家重大政策措施和宏觀調控部署情況,國有資產真實完整和保值增值情況,國有資產重大投資決策及投資績效情況,資產質量和經營風險管理情況等。國家審計通過監督國有企業財務收支的真實性、合法性,以維護國家財經紀律;通過監督國有企業執行宏觀調控政策的情況,督促宏觀調控政策貫徹落實;通過監督檢查重點專項資金管理使用和重大投資項目建設情況,促進提高財政資金使用效益,推動社會和諧發展;通過對國有企業進行廉政審計,可以發現大量的腐敗案件線索,發現違反中央關于作風建設相關規定的情況,及時進行反映和查處,從而促進反腐倡廉建設(董大勝,2015)。因此,擴大國有企業審計內容范圍,形成全覆蓋,可以更全面深入地了解國有企業管理層公共受托責任的履行情況,國有企業高管出于職業生涯考慮和保證自身利益的最大化,也會積極約束自身行為,減少對短期績效的過度重視,放棄機會主義行為,增加對企業長期發展的考慮(余明桂等,2016),實現國有資產保值增值。因此,審計對象全覆蓋有利于全面監督,充分發揮審計監督威懾力,有利于促進國有資產保值增值。

雖然如此,國家審計對國有企業審計的相關范圍也應該是有邊界的,根據交易費用理論,審計成本費用與審計深入程度成正比,當審計預期的社會效益、經濟效益之和與付出的審計成本相等時為最佳的審計邊界(徐京平等,2016)。現有實踐中,審計署每年審計中央企業的具體內容包括財務收支、企業重大決策和管理、政策落實跟蹤、工程項目投資、廉政、發展潛力和國有企業領導人經濟責任審計等方面,并且中央企業規模巨大,下屬獨資、控股和參股企業眾多,審計署是否具有充足的人力、物力和財力去實現這些方面的審計目標,以達到經濟效益之和與付出審計成本的最佳審計邊界是值得我們深入思考的。國家審計邊界的界定直接關系到審計機關實施國有企業審計的質量,因此,國家審計應該在成本效益的原則下,在可容忍風險的限度下實現審計的高質量,而不是必須檢查清楚國有企業上述幾個方面的每一個問題(靳思昌和張立民,2013)。另一方面,由于目前對國有企業的各種內容審計都是建立在國有企業財務收支的真實性、合法性基礎上的意義延伸,內容的實質性拓展不多,因而各種內容的審計同質性較強,這不僅容易模糊審計的內容邊界,而且容易使審計監督受力面過寬,從而有可能使每項審計監督內容的監督力度不足,最終造成對督促國有企業資產保值增值的效果不明顯,甚至產生負效應。基于此,提出以下假設:

H2:在其他條件一定的情況下,每年國有企業審計監督內容覆蓋面與國有資產保值增值之間的關系是不確定的。

(二)國資委國企監管職能轉變對二者關系的調節效應

在我國經濟監督主體多元化,監督檢查職權交叉重疊,國有企業存在多頭監督的背景下,為了促進國有企業改革成功,督促國有資產保值增值,就必須從根本上剝離國有企業政策性負擔,規范政府各監督部門職責,理順政府行政部門監督、國資委監管與企業自主經營之間的關系(林毅夫和劉培林,2001;林毅夫和李志赟,2005),特別是國家審計機關與國資委對國有企業的審計職權分配問題。國有企業不僅要接受社會審計監督,還要接受國資委代表出資人的監督、審計署實施的財務收支審計、審計署或國資委實施的經濟責任審計等(審計署濟南特派辦理論研究會課題組,2015)。雖然國家審計機關與國資委多機構審計監督能夠對企業違規經營產生極大威懾力,有其存在的必要性,但如果各監督部門間權責不清,則易形成“九龍治水”、重復監督的局面,降低監督效率。國家審計機關與國資委對國有企業的兩重審計,不僅增加了審計監督成本,而且會造成國家審計機關與國資委之間互相掣肘,降低審計監督有效性,不利于督促國有資產保值增值(高明華,2017)。因此,必須從根本上改變多頭行政部門對國有企業雖然進行監督干預卻沒人負責的局面,才能有效促進國有資產保值增值(梁祖晨,2002)。

面對上述國有企業監管困境,2015年實施的《關于深化國有企業改革的指導意見》明確指出,以管資本為主推進國有資產監管機構職能轉變,國有資產監管機構要依法履行出資人職責,科學界定了國有資產出資人監管的邊界。同時,2015年實施的《完善審計制度若干重大問題的框架意見及相關配套文件》明確要求國家審計機關依法對國有以及國有資本占控股或主導地位的企業實行審計全覆蓋。國有企業監管制度的這一改革明確界定了國資委和國家審計機關在國有企業監督體系中的職責,擴大了國有企業審計監督對象覆蓋面。國家審計機關可以通過審計國有企業及其控股上市公司并向社會公布審計結果公告有效緩解國有企業信息不對稱行為,緩解履行出資人職責的國資委與國有企業管理層之間的代理問題,也可以通過提高被審計國有企業的注冊會計師審計質量降低國有企業信息不對稱情況,提高國有企業資本運營效率,防止國有資產流失,實現國有資產保值增值。而國家審計監督內容覆蓋面不會受到國資委國有企業監管職能轉變的影響,國家審計機關針對國有企業審計的內容主要與《審計法》相關規定、國有企業改革政策方針、審計體制改革方針政策和審計機關經費等方面有關。現有國有企業審計監管內容覆蓋面包括了國有企業財務收支、內控與決策、政策貫徹落實、工程項目投資、違反中央八項規定情況以及領導人經濟責任審計等方面,已經基本包括了國資委購買注冊會計師審計服務對國有企業實施審計監督的相關內容。基于此,提出以下假設:

H3a:在其他條件一定的情況下,國資委以管資本為主的職能轉變可以顯著增強國家審計監督對象覆蓋面與國有資產保值增值之間的正相關關系。

H3b:在其他條件一定的情況下,國資委以管資本為主的職能轉變不會影響每年國家審計監督內容覆蓋面與國有資產保值增值之間的關系。

四、數據來源與研究設計

(一)數據來源

審計署從2009年起每年對部分中央企業及其控股上市公司進行財務收支審計并公布審計結果公告,審計結果公告年份具有一定的滯后性,如審計署2013年公布的審計結果公告,審計實施年份是2012年,被審計的財務收支年份是2011年。此外,由于黨的十八大開啟了新一輪的國有企業改革,明確指出商業類國有企業應以實現國有資產保值增值為首要目標。因此,本文選取2012-2017年商業類中央企業控股上市公司為研究樣本。本文從2013-2018年審計署公布的審計結果公告出發,根據CSMAR數據庫中的上市公司“實際控制人”,識別出商業類中央企業A股控股上市公司,剔除了*ST和ST上市公司、金融行業上市公司、公益類中央企業控股上市公司以及研究變量缺失的上市公司樣本數據,最終得到1 642個樣本觀測值。其中,國家審計相關數據由審計署官方網站公布的審計結果公告手工整理得到①參見審計署官網中央企業財務收支審計結果公告,審計署官網,http://www.audit.gov.cn/n5/index.html。,其他數據均來自CSMAR數據庫。本文對所有連續變量在1%水平上進行了縮尾(winsorize)處理,采用的數據處理軟件為stata15.0。

(二)研究設計

1. 相關變量的衡量

(1)國有資產保值增值的衡量

國資委于2010年開始在中央企業推行經濟增加值考核,并于2014年制定了《關于以經濟增加值為核心加強中央企業價值管理的指導意見》,以進一步深化中央企業經濟增加值考核,提升以經濟增加值為核心的價值管理水平。經濟增加值的三大要素資本成本、凈營業利潤和投入資本已經涵蓋了對風險、創新和價值等因素的考慮,與傳統會計指標相比不僅更加真實地反映企業的資本使用效率和價值創造能力,而且反映了企業的資本效益,不論是相對信息含量還是增量信息含量都明顯好于傳統會計指標(Stern等,1995;陸桂賢,2012)。2015年開始的新一輪國企改革要求政府對國企的監管轉向以管資本為主,確保國有資產保值增值是管資本的首要目標;國家審計作為一種所有權監督,即代表所有者對經營管理者進行的監督(謝志華,2016),以實現資產保值增值、維護所有者經濟權益為目標。基于上述分析,本文參照國資委頒布的《中央企業負責人經營業績考核暫行辦法》計算國有企業經濟增加值,用經濟增加值與總資產的比值衡量國有資產保值增值(吳秋生和郭檬楠,2018a),作為觀察國企審計監督全覆蓋的經濟后果函數是比較合理的。

(2)國有企業審計全覆蓋的衡量

本文主要從兩方面來衡量國有企業審計全覆蓋:一是審計監督對象的全覆蓋,即國家審計機關每年審計國有企業數量占國有企業總數的比值(郭檬楠和吳秋生,2018);二是每年審計監督內容的全覆蓋,即國家審計機關每年對國有企業實施審計的內容種類,依據審計署公布的審計結果公告,將審計內容劃分為財務收支審計、企業重大決策和管理審計、政策落實跟蹤審計、工程項目投資審計、廉政審計和發展潛力審計六個方面。如果審計署公布的審計結果公告中單獨列示了“財務管理和會計核算方面”,則表明審計署對該企業財務收支方面進行了審計,取值為1,否則為0。企業重大決策和管理審計、政策落實跟蹤審計、工程項目投資審計、廉政審計和發展潛力審計同上,最后將該企業所有審計內容種類加總代表國家審計監督內容的覆蓋面。由于本文研究期間內國有企業經濟責任審計主要由國資委管轄,所以本文沒有考慮經濟責任審計情況。

2. 研究模型與變量定義

本文構建模型(1)檢驗假設H1,即國有企業審計監督對象覆蓋面與國有資產保值增值之間的關系。具體模型如下:

本文構建模型(2)驗證假設H2,即國有企業審計監督內容覆蓋面與國有資產保值增值之間的關系。具體模型如下:

本文構建模型(3)檢驗假設H3a,即國資委對國有企業的監管職能轉變對審計監督對象覆蓋面與國有資產保值增值之間關系的調節效應。具體模型如下:

本文構建模型(4)檢驗假設H3b,即國資委對國有企業的監管職能轉變對審計監督內容覆蓋面與國有資產保值增值之間關系的調節效應。具體模型如下:

其中:zeva表示國有資產保值增值;yqbl表示國有企業審計監督對象覆蓋面;sjzl表示國有企業審計監督內容覆蓋面;gzwzb表示國資委監管職能轉變,以2015年《關于深化國有企業改革的指導意見》的頒布為標志,2015年之前取值為0,否則為1。此外,參考已有文獻(姜再勇等,2007;李四能,2014;吳秋生和郭檬楠,2018a),還選擇了如下控制變量:財務杠桿(lev)、公司規模(lnasset)、控股股東持股比例(first)、董事會規模(lndsh)、主營業務收入增長率(sales)、獨立董事比例(indud)、公司年齡(lnage)、前三大高管薪酬之和(lnggxc)、年度和行業固定效應等。

五、實證結果分析

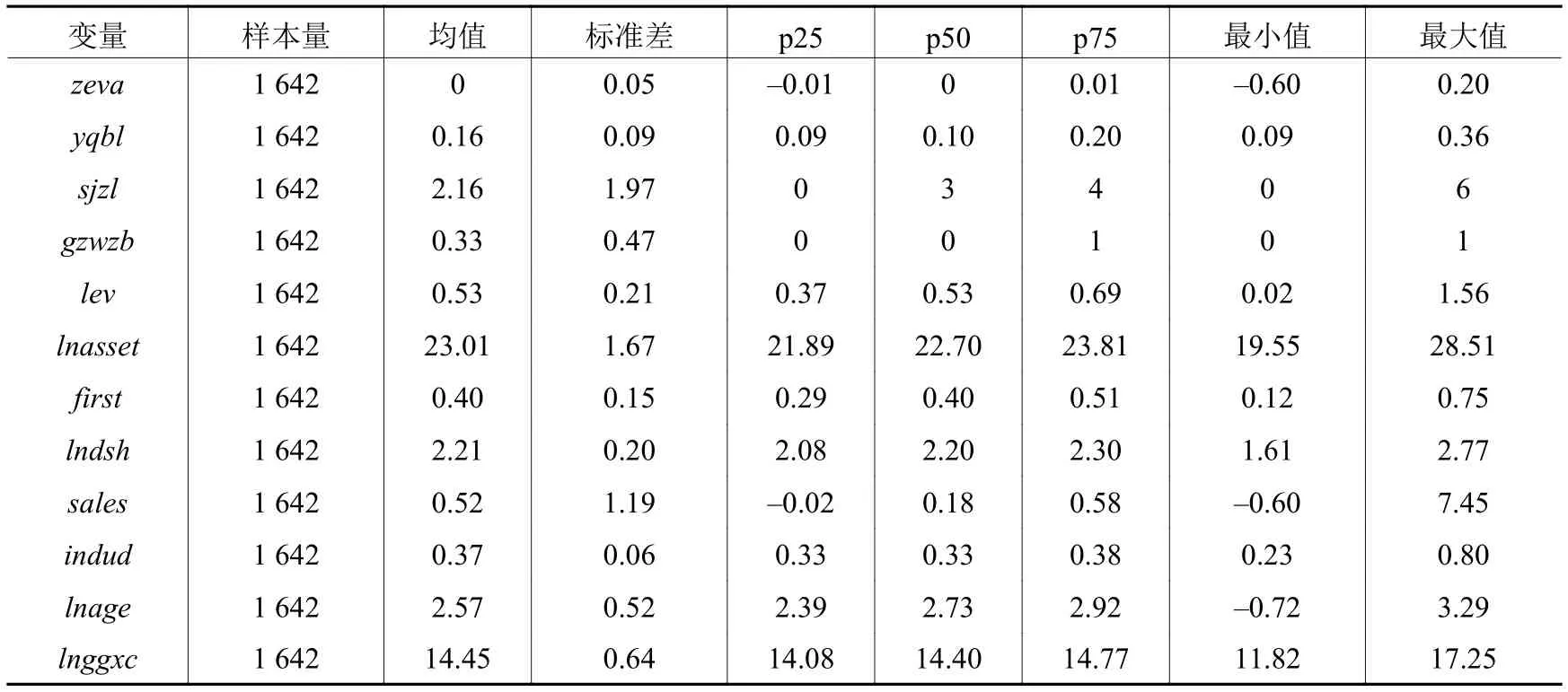

(一)描述性統計

由表1可知, zeva最大值為0.20,最小值為-0.60,均值為0,表明我國中央企業控股上市公司的國有資產保值增值情況存在較大差異;yqbl的最大值為0.36,最小值為0.09,均值為0.16,表明審計署每年審計中央企業占中央企業總數的比例較低,且各年之間差異較大,有待進一步提高;sjzl的最大值為6,均值為2.16,表明審計署每年實施國有企業審計檢查的內容種類較多,范圍較大,但是各年審計內容范圍具有較大差異;gzwzb的均值為0.33,表明國資委對國有企業的監管職能轉變為管資本之后的樣本觀測值占總樣本的33%。

表1 描述性統計結果

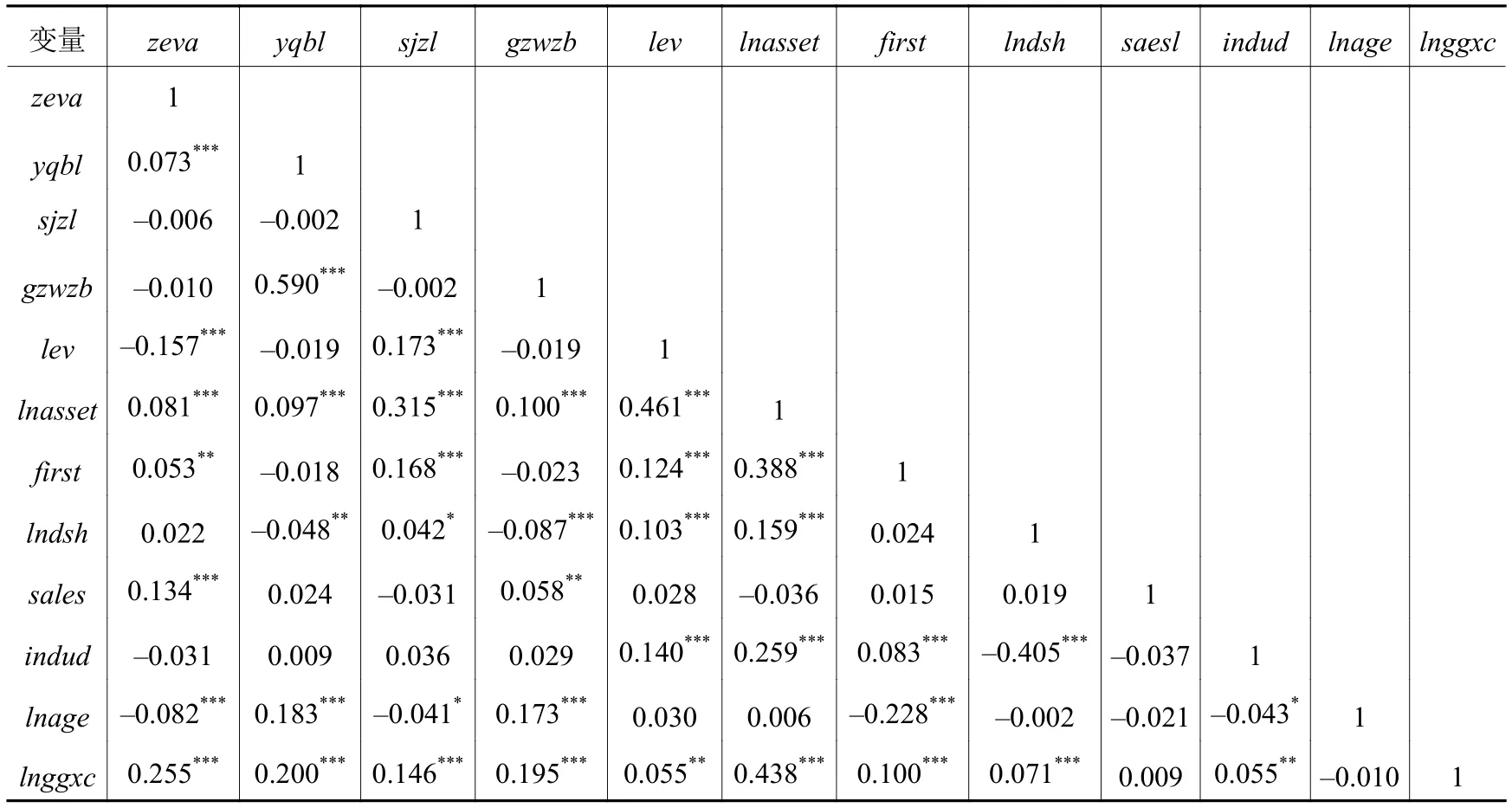

(二)主要變量相關性分析

表2相關性分析結果表明:所有變量之間相關系數的絕對值都不接近于1,各變量之間不存在嚴重多重共線性的可能。zeva與yqbl在1%水平上顯著正相關,初步驗證了研究假設H1,即國有企業審計監督對象覆蓋面與國有資產保值增值之間存在顯著的正相關關系。

表2 各主要變量相關性分析

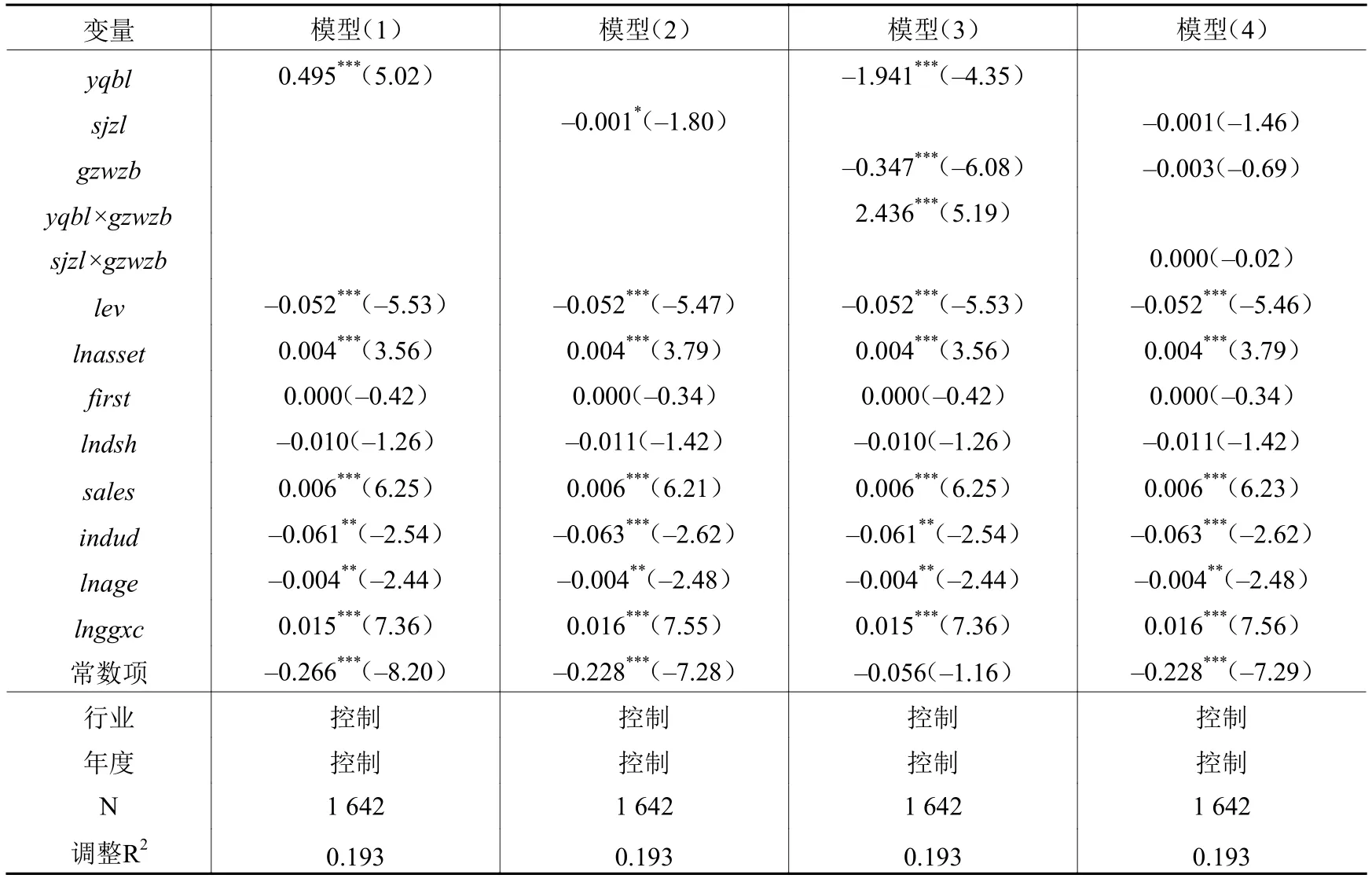

(三)回歸分析

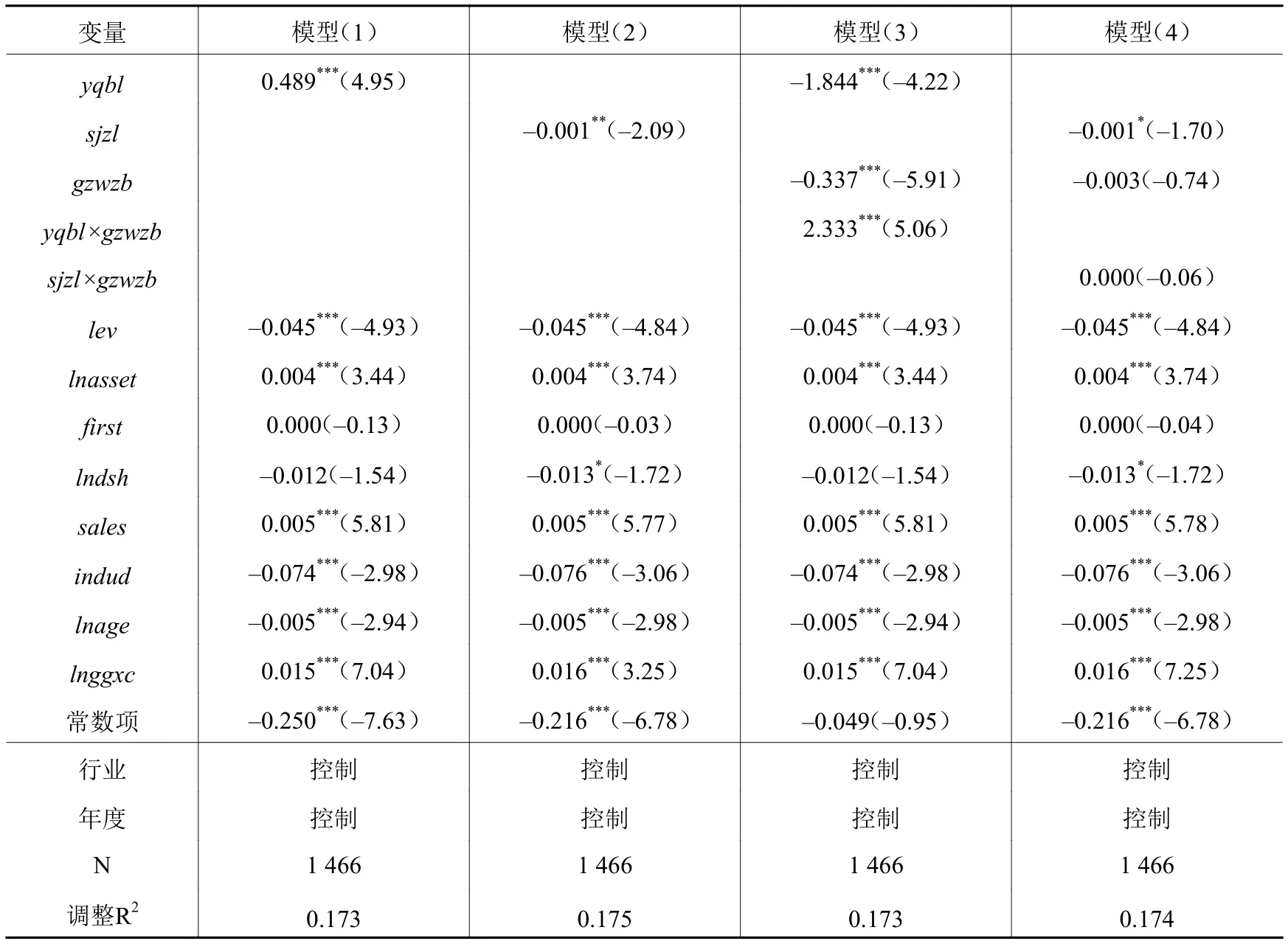

表3為國企審計、國資委監管與國有資產保值增值實證結果。由表3模型(1)可知,zeva與yqbl在1%水平上顯著正相關,表明審計署對中央企業的審計對象覆蓋面越大,越有利于督促國有資產保值增值,驗證了假設H1。由表3模型(2)可知,zeva與sjzl在10%水平上顯著負相關,表明審計署每年對中央企業審計監督的內容種類越多,越不利于促進國有資產保值增值。這可能是因為國家審計機關每年審計內容太多,受制于審計人員經歷和專業背景限制,可能會造成監督精力分散,弱化了審計監督效果。因此,國家審計機關對國有企業的審計監督,每年應根據黨和國家的中心任務,有所側重,集中精力做好一兩種審計,不能盲目追求審計種類的多樣化,以防止“貪多嚼不爛”。由表3模型(3)可知,zeva與yqbl×gzwzb在1%水平上顯著正相關,表明國資委以管資本為主的國有企業監管職能轉變顯著增強了國有企業審計監督對象覆蓋面與國有資產保值增值之間的正相關關系,驗證了假設H3a。由表3模型(4)可知,zeva與sjzl×gzwzb不具有顯著的相關性,表明國資委以管資本為主的國有企業監管職能轉變不會影響國有企業審計監督內容覆蓋面與國有資產保值增值之間的負相關關系,驗證了假設H3b。這可能是因為國家審計機關與國資委之間存在對相同國有企業的重復審計問題,審計機關代表所有權對國有企業進行經濟責任審計、財務收支審計以及專項調查審計等,國資委代表出資人對國有企業進行經濟責任審計、專項審計、財務決算抽查審計和會計信息質量復核審計等,二者之間審計的內容種類側重點既有相同的方面,也有不同的方面,但是二者審計的對象是相同的,且上述研究表明審計種類的增加不利于促進國有資產保值增值。

表3 國企審計、國資委監管與國有資產保值增值實證結果

(四)穩健性與內生性檢驗

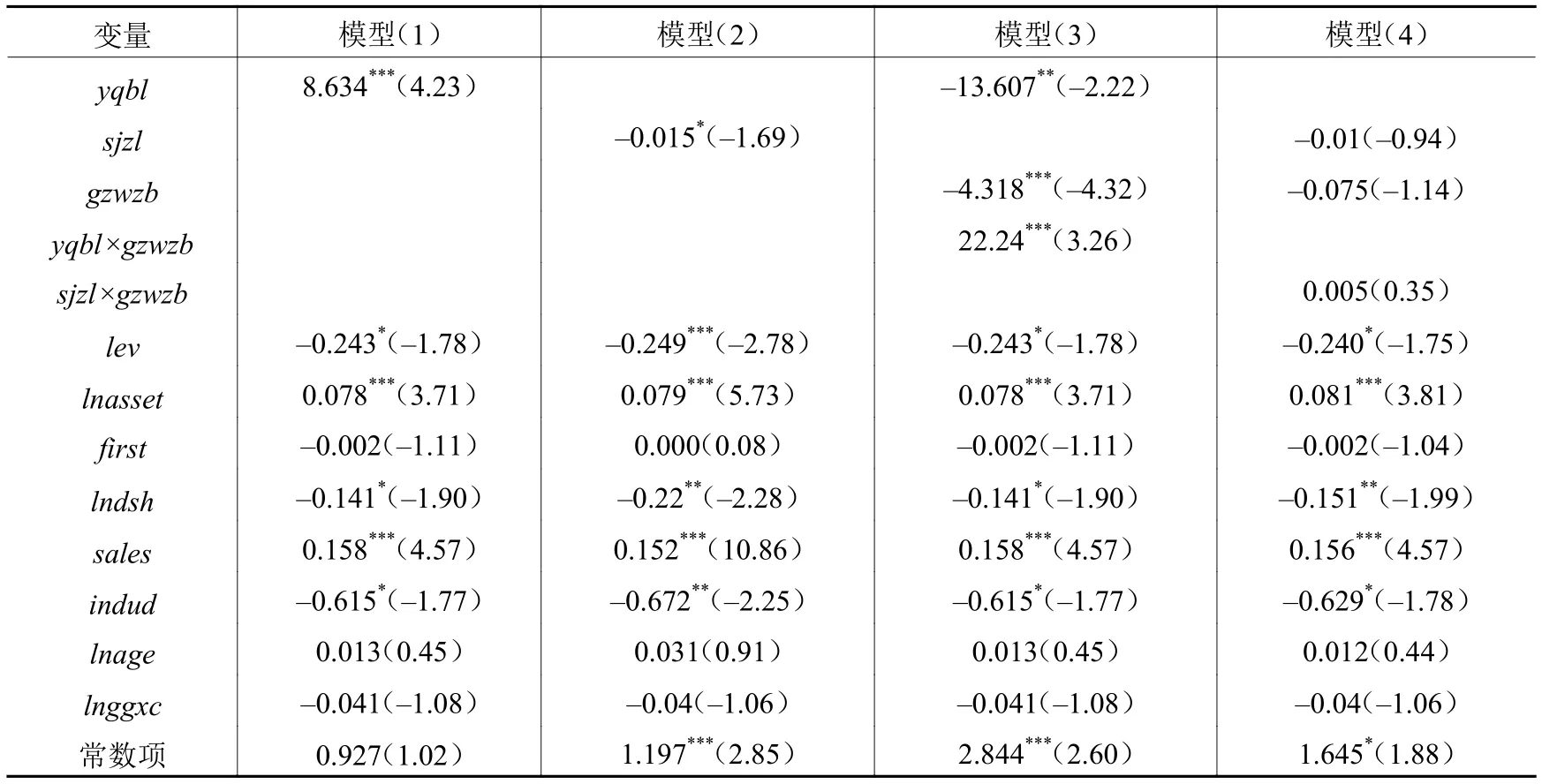

1. 變換國有資產保值增值測度指標。本文采用《國有資產保值增值考核試行辦法》中規定的國有資產保值增值測度指標,即國有資產保值增值率作為被解釋變量進行實證檢驗(吳秋生和郭檬楠,2018a;祁懷錦等,2018),用zzl表示。由表4可知,zzl與yqbl在1%水平上顯著正相關;zzl與sjzl在10%水平上顯著負相關;zzl與yqbl×gzwzb在1%水平上顯著正相關;zzl與sjzl×gzwzb不具有顯著的相關性,研究結論不變。

表4 資本保值增值率作為因變量穩健性檢驗結果

續表4 資本保值增值率作為因變量穩健性檢驗結果

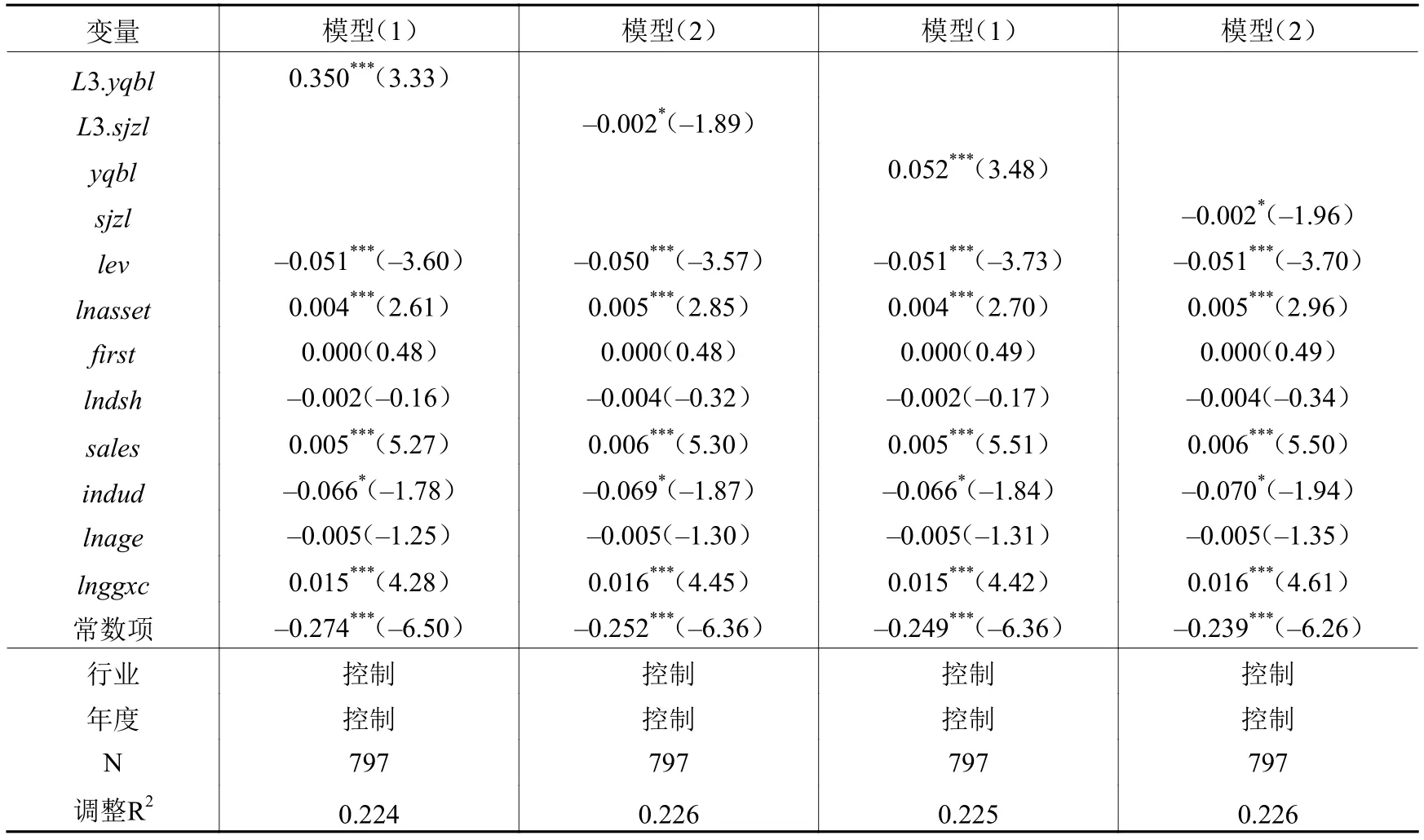

2. 本文采用傾向得分匹配法、工具變量法和兩階段最小二乘法解決可能存在的內生性問題。首先,本文采用logit回歸,選取財務杠桿、公司規模、控股股東持股比例、董事會規模、主營業務收入增長率、獨立董事比例、公司年齡、高管薪酬、年度和行業等特征因素作為自變量,以公司是否被審計作為因變量,在計算概率的基礎上采用1∶1最鄰近匹配法進行樣本匹配。在通過平衡性檢驗的基礎上,本文采用上述模型重新進行實證檢驗。由表5可知,zeva與yqbl在1%水平上顯著正相關;zeva與sjzl在5%水平上顯著負相關;zeva與yqbl×gzwzb在1%水平上顯著正相關;zeva與sjzl×gzwzb不具有顯著的相關性,研究結論不變。其次,蔡利和馬可哪吶(2014)研究發現國家審計對國有企業經營業績的提升功能具有一定的延續性,集中體現在審計結果公告后連續的兩個期間內。因此,本文以國家審計監督對象和內容覆蓋面的滯后三期作為工具變量進行內生性檢驗。由表6可知,zeva與L3.yqbl在1%水平上顯著正相關;zeva與L3.sjzl在10%水平上顯著負相關,研究結論不變。最后,本文使用兩階段最小二乘法,以滯后三期的國家審計監督對象和內容覆蓋面作為工具變量進行實證檢驗。由表6可知,zeva與yqbl在1%水平上顯著正相關;zeva與sjzl在10%水平上顯著負相關,研究結論不變。

表5 基于PSM方法的內生性檢驗結果

表6 基于工具變量法和兩階段最小二乘法的內生性檢驗結果

六、研究結論與不足之處

本文依據2013-2018年審計署公布的中央企業財務收支審計結果公告,選取2012-2017年商業類中央企業控股上市公司為樣本,基于國有企業審計監督對象覆蓋面和每年內容覆蓋面兩方面,實證檢驗了國家審計覆蓋面與國有資產保值增值之間的關系以及國資委職能轉變對二者關系的調節效應。研究發現:第一,國有企業審計監督對象覆蓋面的擴大可以有效促進國有資產保值增值,而每年審計監督內容覆蓋面的增加則不利于促進國有資產保值增值;第二,國資委以管資本為主的職能轉變顯著增強了國有企業審計監督對象覆蓋面與國有資產保值增值之間的正相關關系,但沒有影響每年國有企業審計監督內容覆蓋面與國有資產保值增值之間的負相關關系。因此,國家審計機關應該利用國有企業監管體制改革的有利時機,正確推進國有企業審計監督全覆蓋,積極擴大國有企業審計監督對象覆蓋面;明確國有企業審計職責邊界,根據每年黨中央和國家的工作重點,有側重地選擇國有企業審計監督內容;與國資委等國有企業監管機關一起構建權威高效、協同、全覆蓋的國有企業外部監督機制,以促進國有企業高質量發展,推動國有企業深化改革,有效防止國有資產流失,實現國有資產保值增值。

本文的不足之處在于,研究樣本主要來源于審計署公布的中央企業審計結果公告,研究結論難以適用于地方國有企業。本文對于每年國有企業審計監督內容覆蓋面的測度可能存在遺漏的情況,即可能存在國家審計機關審計了某項內容但沒有向社會公布的情況,例如經濟責任審計,雖然這不會改變本文的基本結論,但可能影響結論的可靠性。造成上述問題的主要原因在于國家審計機關對于國有企業審計的相關數據尚未全部公開,獲取更多數據的困難較大,因此,有待于國家審計機關披露相關數據之后,進一步深入研究和實證檢驗。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

人大建設(2020年4期)2020-09-21 03:39:12

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

人大建設(2017年2期)2017-07-21 10:59:25

華人時刊(2017年23期)2017-04-18 11:56:38

人大建設(2017年9期)2017-02-03 02:53:31

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

現代商貿工業(2016年35期)2016-04-09 06:59:34