關于國企設計院改制后崗位分紅制度的初探

——以貴州省水利水電勘測設計研究院為例

2019-02-13 10:29:52齊云飛劉凌云

中國市場 2019年4期

齊云飛,劉凌云

(1.貴州省水利水電勘測設計研究院,貴州 貴陽 550001;2.寧波諾丁漢大學,浙江 寧波 315100)

1 改制背景

國企設計院是在計劃經濟時代下具有中國特色的事業單位或國企,貴州省水利水電勘測設計研究院始建于1958年,隸屬于貴州省水利廳,是集規劃、咨詢、勘察、設計、施工、總承包為一體的綜合性勘測設計科研單位。2006年設計院已經完成了從事業單位到國有全資企的改制,雖然通過第一次改制較為成功,初步調動了員工的生產積極性,但是隨著勘察設計市場進一步放開和BIM、GIS等一批先進技術的逐步普及應用,設計院的部分已有體制已經束縛了設計院市場化的發展,第二次改制勢在必行。

2 崗位分紅制度概述

2.1 崗位分紅制度的概念和特征

崗位分紅制度主要是以重要的科研、技術、管理崗位為激勵對象,根據不同崗位的重要性和收益的差異,制定不同的崗位分紅標準,從而激發員工潛在生產積極性。通過把優秀的、有潛力的、合適的員工安排到合適崗位,以提高員工流動性,暢通員工職業生涯渠道,不斷提升企業人力資本,提升企業競爭力。競爭上崗、末尾淘汰、對崗不對人是崗位分紅最顯著的特點,崗位分紅是針對崗位執行的,分紅多少與崗位貢獻度呈正相關,實行動態管理。

2.2 實行崗位分紅制度的原因

2.2.1 崗位分紅的必要性

人本身具有自然屬性和社會屬性,人力資本同樣具有自然屬性和社會屬性。生理、心理等自然屬性和教育、環境等社會屬性共同影響人力資本的形成和發展。崗位分紅制度可以通過激勵優秀崗位員工,在企業樹立楷模,利用人力資本的社會屬性(相互影響),形成正向外部效應,提高企業競爭力。[1]

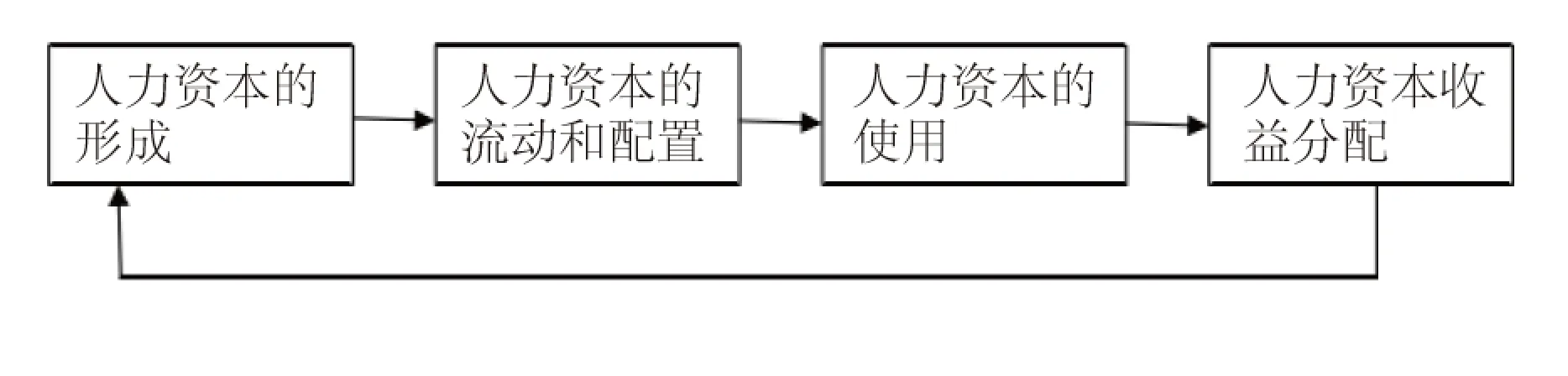

人力的資本循環有4個階段分別為:人力資本的形成;人力資本的配置和流動;人力資本的使用;人力資本收益分配。4個階段相互影響,循環往復。其中人力資本的形成是其他三個階段的基礎,該過程需要進行人力資本投資,從而形成人力資本。人力資本形成后通過合理配置和流動形成可使用的人力資本,最終獲得人力資本收益。反之,人力資本收益又是人力資本投資的重要保障。[2]人力資本循環過程如圖1所示:

圖1 人力資本循環過程示意

從圖中可知,人力資本循環能否完成,關鍵取決于各過程之間起鏈接作用的體制機制,任何一個環節斷裂均會導致該循環失敗。

崗位分紅制度是一種新型激勵機制,制度提高了人力資本收益,從而促進了人力資本再投資,促使人力資本循環高效、快速循環。通過不斷循環,尋找優秀、合適的員工,到相應崗位任職,從而開始下一個人力資本循環。企業也通過不斷的人力資本循環持續提高競爭力。

2.2.2 崗位分紅的重要性

對員工來說,崗位分紅制度按照崗位重要程度進行動態管理,促使企業內部分配更加公平、合理。為人力資本持續循環提升提供重要物質保障。[3]

對企業來說,崗位分紅制度通過競爭上崗、儲備干部、管培生等制度,明確了員工的職業生涯預期,提高員工工作積極性,從而促使員工不斷自我進行人力資本投資,以獲得更高的人力資本收益。對企業來說,企業員工總體素質的持續提高,會使企業獲得持續發展。

對于投資者來說,短期來看崗位分紅雖然有可能會占據部分股東分紅,但是從長遠來看,崗位分紅有利于留住核心人才,為企業長期發展以及股東獲得持續收益提供人力資源的有效保障。

3 實行崗位分紅制度的條件及方法

3.1 崗位分紅制度

根據《關于在部分中央企業開展分紅權激勵試點工作的通知》,對實施崗位分紅制度的企業在企業性質、企業資產、分紅額度等多方面都有嚴格要求。

從企業性質看,崗位分紅制度在創新型企業、高新技術企業、院所改制企業內實施。國企設計院混改制即屬于該范圍內。從企業資產方面看,年初企業的未分配利潤不能有赤字的情況;企業近三年稅后凈利潤形成的凈資產增值額要大于等于近三年年初凈資產總額的10%。從崗位激勵人員來看,主要是對在公司工作一年以上科研、管理等關鍵崗位的員工進行崗位分紅激勵。從分紅崗位數量來看,原則上不超過企業所有崗位之和的30%。從崗位分紅額度方看,企業每年的崗位分紅總額不能高于當年稅后凈利潤的15%;個人崗位分紅所得額不能高于個人崗位分紅所得額和薪酬所得和的40%。除以上硬性條件外,企業如何進行崗位設置和績效評價是關鍵。因此,實行崗位分紅的企業必須具備完善的現代管理體制,尤其是要有比較完善考核和評價體系才能實行實施崗位分紅制度。

3.2 崗位分紅測算方法的初步研究

崗位分紅制度的測算基本方法如下:

崗位分紅額=(崗位貢獻指數/∑崗位貢獻指數)×總崗位分紅額[4]

分紅額計算過程如下:第一,根據崗位效益、任務完成時間和質量、考勤情況等量化指標結合企業性質計算崗位貢獻指數。第二,根據各崗位貢獻指數計算企業崗位貢獻指數之和。第三,根據公式,崗位總分紅額=(企業當期的股東權益增加值/當年的股東權益值)×實現投資者預期利潤后的分配利潤,計算總崗位分紅額。第四,根據公式,崗位分紅額=(崗位貢獻指數/∑崗位貢獻指數)×總崗位分紅額,計算具體崗位分紅額。

4 結 論

黨的十八大后,為進一步激發事業單位和國企的生產力,國企改革被提上時間表,國企改革是大勢所趨。文章以正在進行改制的貴州省水利水電勘測設計院為研究對象,混改后公司采取崗位分紅制度也是基本可行性,未來如何將崗位分紅與股東分紅有效結合是下一步研究的重點。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58