企業并購績效評價方法的比較分析

2019-02-13 10:33:32于佳春李玉菊張明威繆藝韜

中國市場 2019年4期

于佳春,李玉菊,張明威,繆藝韜

(北京交通大學 經濟管理學院,北京 100044)

1 事件研究法

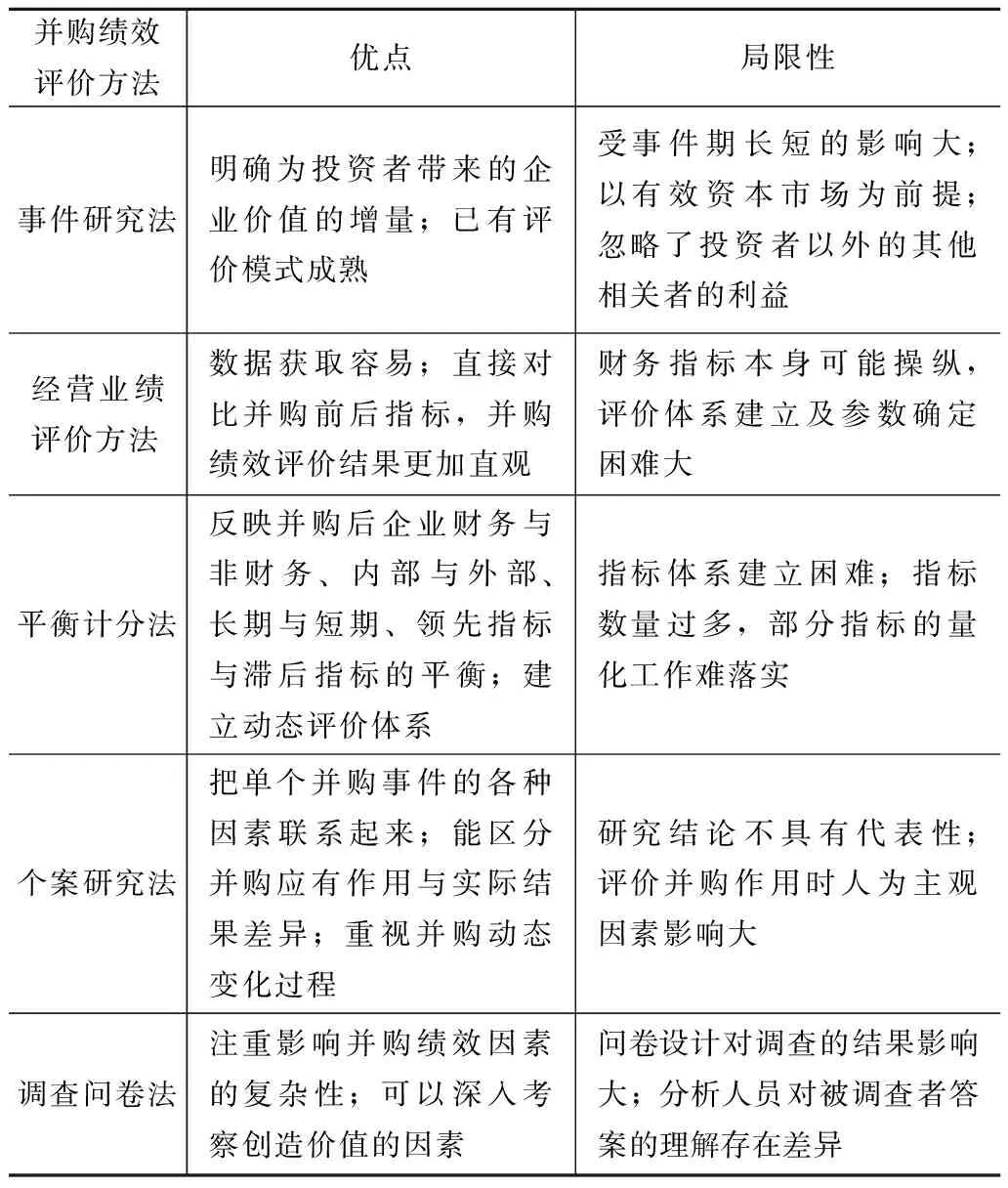

事件研究法的基本原理是確定并購對股票價格變動所涉及的窗口和預測期,通過建立預測階段股票與市場的收益率的回歸方程,得出超額累計收益率來評價并購績效(FAMA,1969)。其優點是可以明確為投資者帶來的企業價值的增量;已有評價模式成熟。局限性是結論受所選事件期長短的影響大;以有效資本市場為前提,而資本市場的運行不完全是有效率的;重點衡量投資者的利益,忽略了其他利益相關者。

2 經營業績評價方法

經營業績評價方法包括財務指標直接對比法和財務指標綜合評價法。

2.1 財務指標直接對比法

此方法從償債能力、營運能力、盈利能力、發展能力的角度,通過考察資產負債率、每股收益、投資收益率等財務數據的變動來對企業并購績效進行評價。對比并購前后財務數據的變動可以得出并購活動成敗好壞的結論。

2.2 財務指標綜合評價法

此方法在選定財務指標的基礎上,通過相關統計方法構建綜合評價模型來對并購績效進行評價。主要包括因子分析法、主成分分析法、層次分析法、數據包絡分析法、熵值法等。

2.2.1 因子分析法

將眾多指標整理為數量較少的因子,賦予每個因子相應的權重,通過加權求和獲得公司的綜合分數,然后通過對比并購前后的綜合分數來對并購績效進行評價。

2.2.2 主成分分析法

把多個指標轉化為幾個不相關主成分,以各個主成分方差的貢獻率作為權重,將權重與相對應的主成分得分相乘加總建立綜合評價函數,對比并購前后不同年度的分數來進行并購績效評價。

2.2.3 層次分析法

建立多層次的層級結構,按目標、作用等的不同將系統分出等級層次,算出每層元素對系統目標的合成權重,通過排序確定底層各個元素總目標的重要性,分析結果,進而評價并購績效。

2.2.4 數據包絡分析法

利用數學規劃,以上市公司為研究樣本,通過保持決策單元的輸入或輸出不變,將決策單元投影到前沿面上,比較決策單元偏離前沿面的程度來評價它們的相對有效性,進而評價并購績效。

2.2.5 熵值法

利用熵值來判斷某個指標的離散程度,離散程度越大,則該指標對綜合評價的影響越大,相應參數的權重也越大。可根據各項指標的變異程度,計算出各個指標的權重,為多指標綜合評價提供依據,進而評價并購績效。

2.3 貼現現金流量法

此方法通過將并購項目的未來收益現值與并購目標企業所需的收購成本進行比較來評價并購績效。用目標企業未來一段時間預期現金流量折現的現值與并購方企業的初始現金投資相比較,如果現值大于投資額,則對于并購方來說并購是成功的;反之則是失敗的。

2.4 經濟增加值法(EVA法)和市場增加值法(MVA法)

EVA法通過計算企業經營活動創造的經濟利潤來衡量企業價值,進而評判并購績效。MVA是EVA的折現值,是公司資產總市值除去累計投入資本的所得額。若EVA(MVA)大于零,說明公司增加了股東的財富;反之說明公司價值受損。

2.5 成本收益分析法

此方法將并購過程以簽約為界分為兩個階段,將簽約前的計劃、組織等作為前一階段,將簽約后的整合工作等作為后一階段,計算兩階段的成本和收益。當下列條件:

(簽約收益+整合收益)-(簽約成本+整合成本)=并購凈收益>0成立時,并購才是成功的、理性的。

經營業績評價方法通過財務指標的比較來實現對并購績效進行評價。其優點是通過企業并購前后指標的直接對比,能使并購績效的結果更為直觀。局限性是財務指標本身可能被操縱;評價體系建立及參數確定較為困難。

3 平衡計分法

平衡計分法是從財務、客戶、內部業務流程、學習與成長四個維度評價并購績效(KAPLAN、NORTON,1992)。其優點反映了并購后企業財務與非財務、內部與外部、長期與短期、領先指標與滯后指標各方面的平衡,能建立動態體系來評價績效。局限性是實施難度大;指標體系建立比較困難;指標數量過多,部分指標的量化工作難以落實。

4 個案研究法

此方法是通過把并購績效與獨立事件聯系起來來評價并購績效的。其優點是把單個并購事件的各種因素聯系起來;能區分并購應有作用與實際結果的差異;更加重視并購的動態變化過程。局限性是僅從單個并購事件出發,研究結論不具有代表性;在評價并購作用時人為主觀因素影響大。

5 調查問卷法

此方法通過向參與并購的公司主管發放合理的調查問卷,對調查結果進行計量分析,得出對并購好壞的結論。其優點是注重影響并購績效因素的復雜性;可以深入考察創造價值的因素。缺陷是問卷設計對調查的結果影響大;分析人員對被調查者答案的理解存在差異。

6 診斷法

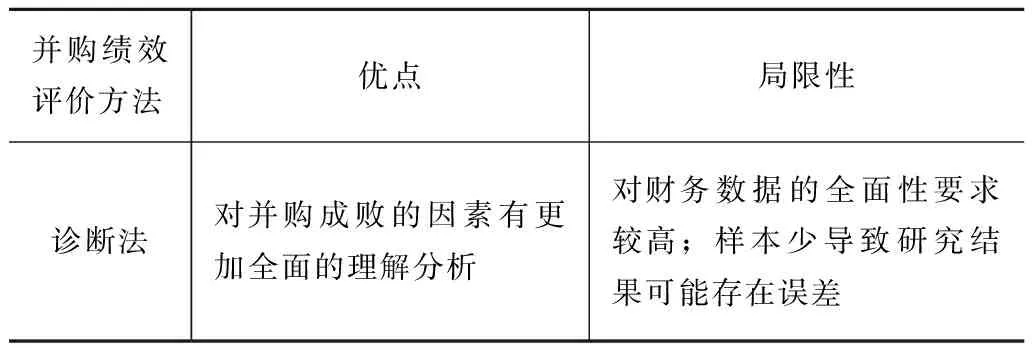

此方法指對基于觀察的小樣本事件進行深度分析來評價績效的方法。其數據的獲取可以來自公開信息、公司內部文件、決策者的訪談等。其優點是對并購成敗的因素有更全面的理解分析。缺陷是對財務數據的全面性要求高;樣本少導致研究結果可能存在誤差。

7 概括性評述

將文章列舉的并購績效評價方法進行比較分析,整理如下表:

表1

續表

上述評價企業并購績效的方法基于不同的理論與假設,優點與缺點并存。在進行企業并購的績效評價時應綜合考慮宏觀背景、行業經濟、企業狀況等各方面因素,尋找更符合該并購的評價方法。還可以同時對多種評價方法進行綜合考慮,從而建立更加有效合理的績效評價體系。從企業能力視角出發,將企業能力劃分為行業勢能、綜合運轉效能、發展潛能三個維度(李玉菊,2010),從三個維度設立指標構建模型也可以對并購績效進行評價。筆者認為這可以彌補其他評價方法對企業并購前后各方面變化衡量角度不全面的缺陷,是并購績效評價的良好切入點。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

Coco薇(2016年2期)2016-03-22 02:42:52

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10