企業財務管理問題探析

——以用友U8軟件應用為例

2019-02-13 10:33:32張鈺,溫薇

中國市場 2019年4期

張 鈺,溫 薇

(東北農業大學 經濟管理學院,黑龍江 哈爾濱 150036)

1 用友U8軟件的發展概況

1953年電子計算機在會計中得到初步應用,出現會計電算化,而后迅速發展。20世紀80年代隨著我國經濟體制改革及計算機行業的發展,開始出現會計電算化,逐漸產生了金蝶、用友等會計軟件,其中用友適用面最廣,用友U8廣泛應用于制造企業、中小企業、政府及非盈利組織。

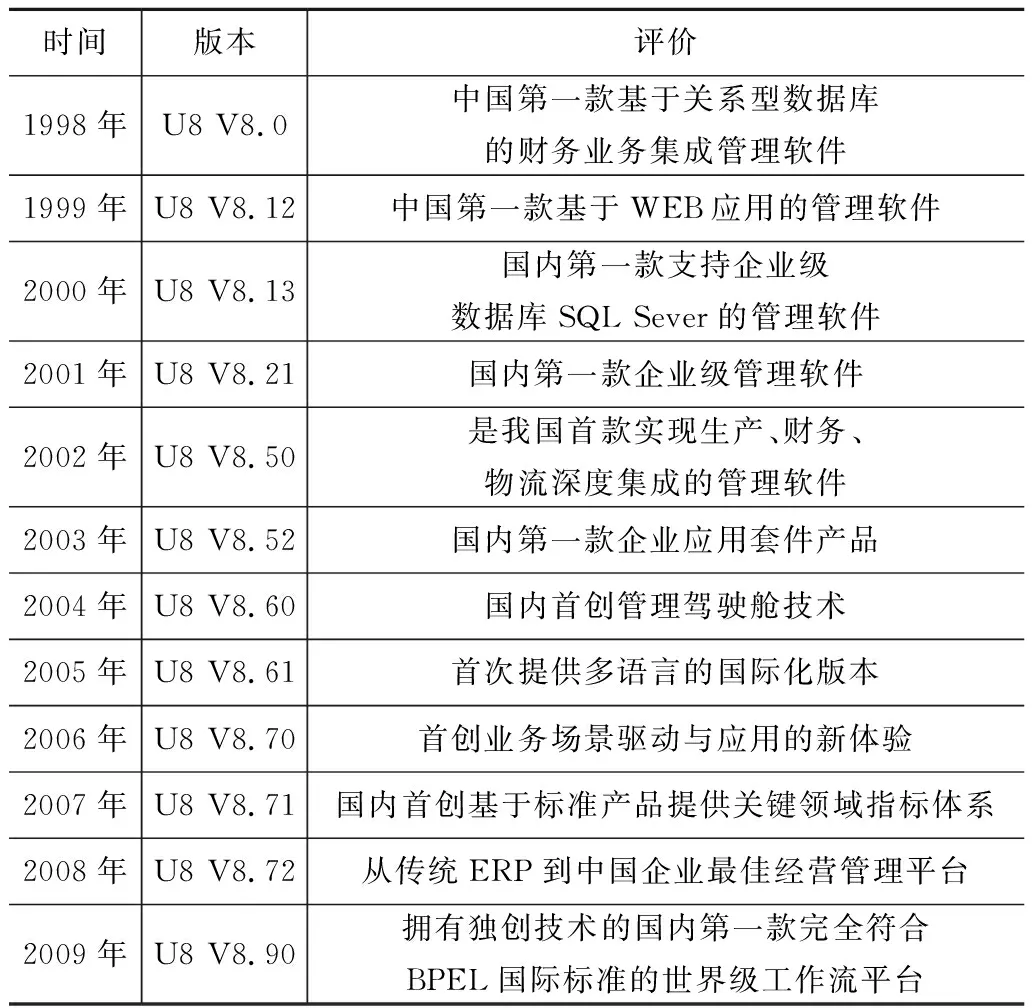

用友ERP-U8是一套全面的企業級財務及管理軟件,1998年產出U8 V8.0版本,它是中國第一款基于關系型數據庫的財務業務集成管理軟件,更好地滿足企業管理精細化的要求。作為用友U8最新產品用友ERP-U8 V11.0版本歷時一年多的研發,滿足了成長型企業的管理要求。

表1 用友U8發展歷程表

資料來源:百度文庫。

2 用友U8軟件的國內應用現狀

用友U8在我國主要應用于單一組織形態的企業、采用分散管理模式的多分支機構企業以及供應鏈上的非核心企業,例如用友云主要以中國的大公司中國電信、華為為合作伙伴。

據2016—2017年數據顯示,在ERP系統領域,目前用友是國內行業里的龍頭企業,用友憑借著超過30%的占有率在國內市場中占據著絕對優勢。此外,用友還在多個軟件上保持著市場領先地位,用友在中國HRM軟件市場占有率第一、中國CRM軟件市場占有率第一,目前用友U8的用戶在以每年23%的增長速度擴大。該市場占有率及使用率,文章認為得益于我國經濟的轉型發展、計算機技術的發展以及國家對信息技術的政策支持,如國家《軟件和信息技術服務業“十二五”發展規劃》等優惠政策。

3 用友U8軟件應用到財務管理中存在的問題

3.1 系統內部共享性不高

在用友U8中,實現了信息之間的共享性,在一個模塊中輸入信息后在其他模塊可以共享,但是在信息傳遞上認為有數據傳遞上的問題。

“職員檔案”與“人員檔案”模塊共享性不高。在“總賬”中下設“職員檔案”,在“工資管理”中下設“人員檔案”,本來兩個模塊存在互通可以共享,但是在實際操作中,在“職員檔案”中輸入人員信息后,“人員檔案”中職員的信息不用手動輸入,可以自動傳輸到菜單里,而在“人員檔案”中輸入職員信息后在“職員檔案”中卻無法實現信息的傳輸共享。

3.2 庫存短缺報表統計不明確

在存貨的庫存短缺報表中沒有按照倉庫的名稱進行分類,而是按照所有的倉庫進行統計,這種方式雖然能夠記載庫存短缺的情況,但是對于采購和生產部門產生的影響不大,但對于倉庫管理來說,這種管理方式導致信息不明確,不利于合理管理。

3.3 供需追溯明細表可看信息不全面

在用友U8中,客戶賬套在V8.70版本的870sp2環境下,其中MRP計劃運算完成后,即可查詢供需追溯明細表,但在過程中卻只能查到0階記錄,采購、委外、自制件均是如此。

3.4 “利潤表”中匯兌損益項目缺失

用友U8不僅會在日常操作中存在問題,在編制報表時也有相應的問題,例如在編制利潤表時,如果企業有相應的外匯業務,根據之前的制度和準則即2007年推行的《企業會計準則》和2013年生效的《小企業會計準則》中規定的利潤表的項目中沒有匯兌損益項目,但在2016年會計準則調整后依舊沒有匯兌損益這一項目,因此準則的變化是導致“利潤表”項目缺失的原因之一。這一缺失導致在處理外幣業務的會計處理時計算的會計記賬本位幣金額的差異不精確。

4 提升用友U8軟件在財務管理中的對策

4.1 提高用友U8各模塊的共享程度

整體性是評價一個軟件性能好壞的關鍵因素,因此提高軟件的質量,改善軟件的程序設置,模塊共享性對用友的使用量上也有很大的幫助。因此用友U8 V8.52應該修改數據的存放方式、程序設置,盡可能實現各模塊之間的信息共享,避免數據的單向傳遞。

4.2 提高軟件的靈活度

軟件開發者在開發之后的試用階段將一部分可能出現的問題解決掉,但是還可能存在未被發現的缺點,系統管理員應注意觀察使用者反饋的信息,及時修改軟件,提高靈活度及使用效率。

4.3 使用說明細節清晰化

用友U8較復雜,如果沒有一套完整系統的使用說明,就會出現誤用的現象,例如,在用友U8 V8.70中,如果將計劃的源頭卻剛好是MPS件刪除,而又不重新展算MRP,就會出現第一次展算MRP的計劃存在而它的源頭卻無法查詢,導致查詢結果不正確。或者在刪除了MRP計劃內容的基礎上運算MRP,但是在參數選擇時仍選擇了已刪除的計劃內容的MPS計劃代號出現前述的結果,因此在用友U8新版本開發后要給出全面系統的使用說明。

4.4 增強用友U8軟件與會計準則的適應度

我國會計準則是隨著我國經濟現狀不斷發展改進的,而且其變化的頻率相當大,這就意味著企業的會計人員需要不斷更新知識,會計軟件需要適應會計準則的新要求,因此軟件在設計時可留有使用者修改升級的余地,確保在企業的使用中與會計制度和準則銜接得當。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32