應對機關事業單位養老保險改革策略研究

——以中國工商銀行呼倫貝爾分行為例

2019-02-13 10:29:50李丹

中國市場 2019年4期

李 丹

(中國工商銀行 呼倫貝爾分行,內蒙古 呼倫貝爾 021008)

1 機關事業單位養老保險改革的概述

國務院決定改革機關事業單位工作人員養老保險制度,與企業養老保險制度并軌,但實行分賬管理。同時,為保障機關事業單位工作人員退休后的生活水平,促進人力資源合理流動,在改革機關事業單位工作人員基本養老保險制度基礎上,建立補充養老保險制度,即職業年金。這次機關事業單位工作人員養老保險制度改革的主要目的是逐步建立起獨立于機關事業單位之外、資金來源多渠道、保障方式多層次、管理服務社會化的養老保險體系。

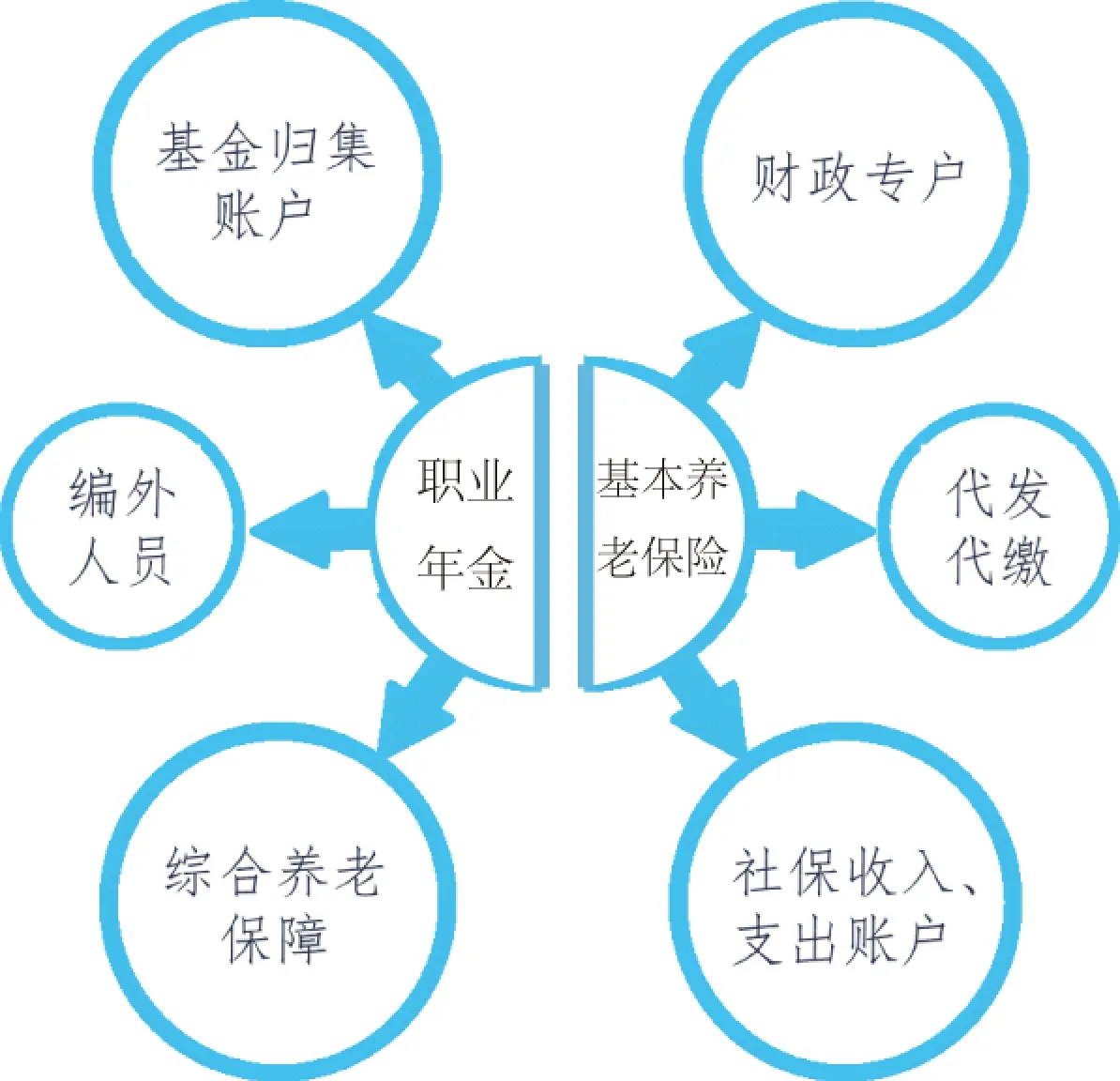

內蒙古自治區制定了統一的養老保險政策,機關事業單位基本養老保險基金單獨建賬,獨立核算,納入社會保障基金財政專戶,實行收支兩條線管理,專款專用。目前養老保險基金暫行旗縣級統籌。職業年金基金由單位繳費、個人繳費及年金投資運營收益構成。其中,單位按本單位工資總額的8%繳費,個人按本人繳費工資的4%繳費。從基金管理方式看,職業年金將采用個人賬戶省級統籌進行管理,對個人繳費和非財政全額供款單位的單位繳費實行實賬積累,而對財政全額供款單位的繳費采取虛賬方式,在年金參加人員退休前由財政撥付資金記實。自治區擬統一建立一個或多個職業年金計劃,委托法人受托機構進行市場化管理。

2 呼倫貝爾市機關事業單位養老保險改革的推進

2015年,呼倫貝爾市機關事業單位養老保險制度的改革工作已啟動,目前處于參保登記階段,即將核定繳費。預計機關事業參保單位2500家,參保職工13萬人,其中:在職人員9萬人,離退休職工4萬人;機關事業單位養老保險年繳費規模約15億元,職業年金每年歸集資金預計6億元。職業年金目前還沒有啟動,按照內蒙古出臺的職業年金實施文件精神,由自治區級統籌。歸集路徑還有待最終確定。

3 機關事業單位養老保險改革帶來的金融服務機遇

隨著機關事業單位養老保險不斷深化改革,無論是基本養老保險還是職業年金,都潛移默化地影響著我行的業務發展,為我行經營轉型提供新機遇、新市場。主要體現在以下幾方面。

3.1 基本養老保險

為社保機構提供基本養老經辦服務,主要包括以下幾點:

(1)賬戶開立:社保機構需在我行開立財政社保收入專戶、社保支出戶及職業年金基金歸集賬戶,用于機關事業單位養老保險的各項資金收支,以賬戶為抓手,將不斷刺激更多單位客戶來我行辦理業務,有效提高我行機構客戶數量及賬戶質量。

(2)存款業務:包括直接存放于銀行的社保基金(存放于財政專戶)機構儲蓄存款和養老待遇發放等業務帶來的個人儲蓄存款。

(3)結算業務:通過社保資金歸集和待遇發放,持續帶動我行賬戶管家、結算套餐、財智賬戶卡、現金管理等結算業務發展。

(4)代理業務:代理社保具體業務經辦、代理信息服務及職業年金的系統代扣操作等。

(5)個人金融業務:機關事業單位養老保險改革在影響機構業務發展的同時也帶動個人業務多項、全面發展。改革配套服務如社保卡、代發工資、基本養老金代發、金融社保卡客戶專屬個人服務(包括專屬理財產品、逸貸服務等)將不斷得到完善。

3.2 職業年金

職業年金的適用范圍是按照公務員管理的單位、參照公務員法管理的機關(事業)單位、事業單位及其編制內的工作人員。職業年金作為補充養老保險,對推進改革、實現養老保障具有可持續性發展的現實意義。

在企業年金市場被同業瓜分,企業年金計劃市場動力不足的情況下,事業單位職業年金無疑給年金市場帶來了新的機遇。事業單位具備資金來源穩定,人力資源制度健全,人員穩定且文化綜合素質高的特點,都極有利于年金市場的開發。職業年金具有強制、長期、穩定、統一、規模性等特點,所以職業年金業務有利于我行維系現有客戶,增加新客戶以及成為中間業務收入的新增長點。

4 銀行內部應對機制

做好改革配套有關金融服務,能夠密切我行與各級政府、財政、社保機構和機關事業單位的合作關系。為充分把握機關事業單位養老保險改革帶來的巨大市場機遇,我行主動出擊,制定營銷方案尋找業務突破口,全力營銷機關事業單位養老保險、職業年金收入、支出專戶。

一是組建由行長為組長的機關事業單位養老保險業務營銷工作領導小組。編寫《中國工商銀行呼倫貝爾分行機關事業單位基本養老、職業年金綜合服務方案》,向當地政府、財政、人社等社保基金管理部門遞交方案,積極爭取業務主動權。

二是建立三級聯動反饋落實機制。我行領導多次拜訪政府、財政局、人社局主要領導,匯報近年來我行積極支持地方建設所做出的貢獻,突出我行系統、服務的優勢,表達合作愿望,展現合作誠意;機構金融業務部積極對接財政局社保科、人社局養老保險事業中心,針對客戶提出的社保資金單一賬戶分賬核算的服務需求,精心設計產品解決方案;河東支行作為業務主辦行,及時做好財政局、人社局的日常業務服務,隨時關注客戶動態。“一份耕耘,一份收獲”,經過長期不懈努力,目前,呼倫貝爾市(不含滿洲里)已有接近一半的旗縣在我行開立了財政社保收入和支出專戶。還有部分旗縣支行已與當地政府初步達成合作意向,機關事業單位養老保險賬戶資金存入超億元,取得了階段性成效。同時,為下一步職業年金收入、支出賬戶的營銷積累了寶貴的經驗。

5 開拓機關事業單位養老保險市場營銷策略

5.1 營銷對象

各級政府、人社局、財政局、社保經辦機構、機關事業單位。

5.2 營銷目標

我行具體營銷目標如圖1所示。

圖1 機關事業單位養老保險市場營銷目標

5.3 營銷策略

(1)高度重視,制定切實有效的營銷措施,確保落地執行。各行將當地政府、人社局、財政局、社保經辦機構作為機關事業單位養老保險重點營銷對象,因地制宜,堅持一地一策,一戶一策,制定營銷策略和個性化服務方案,篩選出轄內目標客戶,明確各層級營銷職責,開展協同營銷,爭取更多的機關事業單位養老保險、職業年金的收入、支出戶在我行建立。

(2)深挖市場需求,推動綜合養老保障業務發展。要加強與機關事業單位溝通聯系,實時了解客戶最迫切的金融服務需求,將其與我行豐富多樣的年金產品相結合。如以養老金理財產品為支撐,積極發展綜合養老保障業務,深挖企事業單位補充養老、補充醫療、住房補貼等業務需求,協助建立非標年金計劃,拓寬養老金服務領域;緊貼市場需求,開展區域性產品創新,探索個人養老金理財等。

(3)搶抓事業單位編制外人員年金業務。隨著職業年金的落地實施,年金已成為一種社會的普遍福利,高校、醫院等行政事業單位大量編外人員,建立年金的需求會大幅增加。各行要高度關注這些單位年金業務的動向,及早介入,推介我行擔任受托人的“如意養老”企業年金集合計劃,增加市場份額。

(4)借助職業年金改革契機,帶動負債業務共同發展。機關事業單位職業年金改革將全面進入實施階段,目前雖已經確定由省級統籌,但是各盟市及旗縣都會建立職業年金資金歸集戶,用于暫時存放上繳資金。職業年金體量較大,歸集資金較多,歸集和上劃會有時間差,爭取職業年金歸集賬戶建立在我行,促進存款穩定增長。

(5)公私聯動,分工協作,夯實服務管理基礎。機構金融業務部要牽頭做好營銷工作;個人金融業務部、銀行卡中心要負責做好社保卡及參保個人金融服務;信息科技部要負責做好系統開發改造、技術支持保障工作;財務會計部負責制定相關資源投入政策。行內各相關部門要緊密配合,分工協作,形成合力,全力夯實服務管理基礎,確保工作實效。

(6)加強產品營銷滲透。為客戶提供方便、快捷、高效、多功能的結算服務,是對客戶營銷和維護的基本手段,也是強化與客戶深度合作的基礎和保障,更是提升客戶對我行綜合貢獻度的關鍵所在。要積極引導機關事業單位客戶使用財智賬戶卡、結算套餐、賬戶管家、現金管理等重點產品,擴大合作范圍,增加客戶依存度。

總之,這是繼企業養老保險制度改革后的又一重大改革舉措,涉及人員多、層次高、涉面廣等問題,對我行來說是一次難得的機遇,在未來很長時期會對社保基金分布格局、社保卡發放使用、社會基金投資運營管理等造成深遠影響。因此,我們必須舉全行之力,爭取這次改革帶來的機遇,爭取更大的市場份額。

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:40

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2019年10期)2019-08-13 07:15:20

當代陜西(2019年10期)2019-06-03 10:12:40

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

商周刊(2017年9期)2017-08-22 02:57:56

領導決策信息(2017年9期)2017-05-04 04:04:50