關(guān)于優(yōu)化調(diào)整信貸資產(chǎn)結(jié)構(gòu)的調(diào)查研究

2019-02-13 10:29:50鐘丹

中國(guó)市場(chǎng) 2019年4期

關(guān)鍵詞:結(jié)構(gòu)

鐘 丹

(中國(guó)農(nóng)業(yè)銀行 重慶大渡口支行,重慶 400084)

1 信貸資產(chǎn)結(jié)構(gòu)現(xiàn)狀

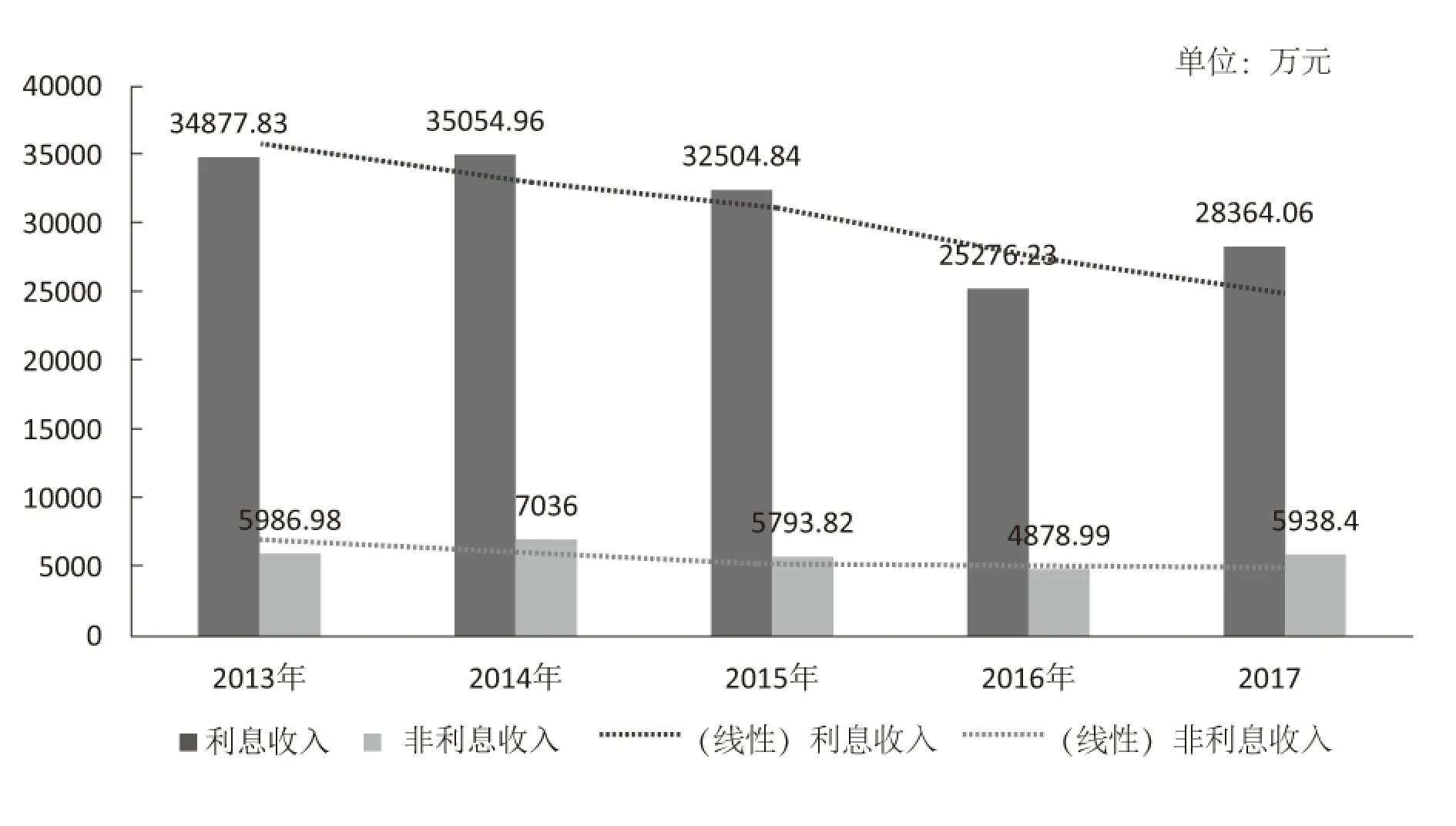

2017年末,該行本外幣各項(xiàng)貸款余額66.70億元,其中,法人貸款余額34.08億元,個(gè)人貸款余額32.62億元,法人貸款占比51%,個(gè)人貸款中個(gè)人住房貸款占比90.85%。信貸資產(chǎn)帶來(lái)的利息收入近五年來(lái)呈下降趨勢(shì),而非利息收入占比近五年波動(dòng)上漲,2016年下降較多,平均增幅1.9%。在大力發(fā)展中間業(yè)務(wù)收入基礎(chǔ)上,利息收入仍然占了商業(yè)銀行營(yíng)業(yè)收入的較大比重(2017年末利息收入占82.69%),很有必要研討如何調(diào)整信貸結(jié)構(gòu),促進(jìn)該行利息收入的增長(zhǎng),帶來(lái)銀行經(jīng)濟(jì)利潤(rùn)的提升。

圖1 利息收入與非利息收入對(duì)比

該行信貸資產(chǎn)結(jié)構(gòu)呈以下特征:

(1)客戶(hù)集中、客戶(hù)量少。2017年法人貸款投放僅6戶(hù),其中投放額排前三的企業(yè)投放額占比80.53%;截至2017年末有信貸余額的法人客戶(hù)僅8戶(hù),信貸余額集中在四家企業(yè),占比89.19%。法人信貸客戶(hù)的高度集中化,面臨亟須拓展發(fā)展新優(yōu)質(zhì)客戶(hù)的局面,信貸結(jié)構(gòu)調(diào)整、客戶(hù)多元化的目標(biāo)任重道遠(yuǎn)。

(2)行業(yè)投向過(guò)于集中。2017年法人貸款主要集中在政府購(gòu)買(mǎi)服務(wù)類(lèi)貸款、制造業(yè)貸款、商務(wù)服務(wù)業(yè)貸款和批發(fā)零售業(yè)貸款,其中政府類(lèi)貸款占法人貸款比例為45%,與該地區(qū)的經(jīng)濟(jì)結(jié)構(gòu)不協(xié)調(diào);個(gè)人貸款主要集中于個(gè)人住房按揭貸款,非房貸占比僅占10.8%。2018年5月法人信貸余額主要集中在制造業(yè)、商務(wù)服務(wù)業(yè)、房地產(chǎn)業(yè),其余行業(yè)很少涉及,其中商務(wù)服務(wù)業(yè)占比64.67%,制造業(yè)占比27.3%;個(gè)人非房貸占比僅9.15%,其中消費(fèi)貸占比5.6%。

(3)客戶(hù)結(jié)構(gòu)不合理。2018年5月法人貸款投放主要集中在大、中型客戶(hù),大型客戶(hù)數(shù)2戶(hù),貸款余額占比34.28%,中型客戶(hù)數(shù)5戶(hù),貸款余額占比65.6%,中小微企業(yè)貸款極少甚至沒(méi)有。從客戶(hù)信用等級(jí)看,客戶(hù)數(shù)量增長(zhǎng)乏力,客戶(hù)結(jié)構(gòu)不合理,信用等級(jí)分布圖呈倒三角形,信貸余額占比集中在A級(jí)客戶(hù),A級(jí)客戶(hù)貸款余額占比41.45%。優(yōu)質(zhì)客戶(hù)僅3戶(hù),優(yōu)良客戶(hù)貸款余額占比15.45%,距離全國(guó)銀行平均值75.76%相差甚遠(yuǎn)。

(4)擔(dān)保方式分布不合理。法人各項(xiàng)貸款中信用方式占比42.31%,較年初下降1.75%;保證方式占比0.00%;抵押方式占比15.88%;質(zhì)押方式占比41.82%。抵押、質(zhì)押合計(jì)占比(抵質(zhì)押比率)為57.7%,較年初上升2.04%。總體來(lái)看,信用貸款占比仍處于高位,抵質(zhì)押貸款余額增加為新投放貸款所致,原有風(fēng)險(xiǎn)敞口仍然較大,需加強(qiáng)客戶(hù)管控及談判能力,增加抵質(zhì)押貸款份額,提升貸款保障度。

從以上分析看,該行資產(chǎn)業(yè)務(wù)結(jié)構(gòu)總體上與該地區(qū)經(jīng)濟(jì)結(jié)構(gòu)、產(chǎn)業(yè)布局不相協(xié)調(diào)、不相適應(yīng),這也是導(dǎo)致全行資產(chǎn)質(zhì)量不高、發(fā)展動(dòng)力不強(qiáng)、價(jià)值創(chuàng)造不足的重要原因,亟須優(yōu)化調(diào)整信貸資產(chǎn)結(jié)構(gòu)。

2 信貸資產(chǎn)結(jié)構(gòu)調(diào)整困難分析

(1)區(qū)域局限,資源有限。該行所處的GDP總量及人均GDP等經(jīng)濟(jì)指標(biāo)在該城市中均排名靠后,區(qū)內(nèi)產(chǎn)業(yè)空心化狀況較為嚴(yán)重,優(yōu)質(zhì)客戶(hù)較少。在區(qū)內(nèi)經(jīng)濟(jì)、金融資源較差的情況下,除做好對(duì)區(qū)內(nèi)政府主導(dǎo)項(xiàng)目的營(yíng)銷(xiāo)外,還需要跨區(qū)域開(kāi)展?fàn)I銷(xiāo),優(yōu)質(zhì)客戶(hù)是同業(yè)爭(zhēng)搶的對(duì)象,若沒(méi)有及時(shí)搶占先機(jī),便容易失去來(lái)之不易的機(jī)會(huì),間接增大了信貸結(jié)構(gòu)調(diào)整的難度。從近三年新增法人投放情況來(lái)看,2015年、2016年分別僅有一戶(hù)新增法人貸款,新增戶(hù)數(shù)非常少,2017年經(jīng)過(guò)全行努力營(yíng)銷(xiāo),增加兩家新企業(yè),新項(xiàng)目?jī)?chǔ)備難度大,另外存量化解消化需一定時(shí)間,存量、新增均面臨一定困難。

(2)存量退出、化解風(fēng)險(xiǎn)困難。存量客戶(hù)行業(yè)退出、風(fēng)險(xiǎn)化解仍然不容樂(lè)觀,潛在風(fēng)險(xiǎn)客戶(hù)風(fēng)險(xiǎn)化解難度大。一是“兩高一剩”行業(yè)客戶(hù)未全消化。“兩高一剩”行業(yè)一直是國(guó)家宏觀調(diào)控和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的重點(diǎn)對(duì)象,該行處于“兩高一剩”行業(yè)的信貸客戶(hù)有1戶(hù),極有可能因水泥行業(yè)政策變化、經(jīng)濟(jì)下行、房地產(chǎn)行業(yè)調(diào)控等因素影響而出現(xiàn)信貸風(fēng)險(xiǎn);二是制造業(yè)行業(yè)存在風(fēng)險(xiǎn)。由于目前國(guó)際經(jīng)濟(jì)整體形勢(shì)仍處于下行階段,加工制造業(yè)產(chǎn)能過(guò)剩矛盾進(jìn)一步突出,制造業(yè)企業(yè)盈利仍不理想。近年來(lái),國(guó)內(nèi)主要銀行制造和批發(fā)零售行業(yè)不良貸款出現(xiàn)反彈,行業(yè)信貸風(fēng)險(xiǎn)形勢(shì)依然嚴(yán)峻。

3 擬采取的措施

(1)加強(qiáng)政策宣傳,全行聯(lián)動(dòng)出擊。圍繞“兩提升”和“五壓降”,扎實(shí)開(kāi)展信貸結(jié)構(gòu)調(diào)整優(yōu)化工作,堅(jiān)決壓降低信用等級(jí)、低定價(jià)低綜合回報(bào)水平、單一產(chǎn)品客戶(hù)用信,盡快壓降隱性集團(tuán)和隱性過(guò)剩產(chǎn)能信用,提升支持重大戰(zhàn)略、支柱產(chǎn)業(yè)、綠色信貸領(lǐng)域貸款占比,提升個(gè)人貸款尤其是個(gè)人消費(fèi)貸款占比。將信貸資源配置到綠色經(jīng)濟(jì)與戰(zhàn)略性新興產(chǎn)業(yè)、普惠金融領(lǐng)域中去,逐步調(diào)整信貸行業(yè)分布,達(dá)到提高有效供給、減少信貸風(fēng)險(xiǎn)的目的。

(2)出臺(tái)營(yíng)銷(xiāo)方案,儲(chǔ)備優(yōu)質(zhì)資源。①對(duì)公業(yè)務(wù)方面。一是加強(qiáng)銀政合作,主動(dòng)融入地方建設(shè)。緊隨鄉(xiāng)村振興戰(zhàn)略的實(shí)施工作,加強(qiáng)區(qū)委區(qū)政府、工商、金融辦、投促辦等部門(mén)高層的對(duì)接和溝通,爭(zhēng)取數(shù)量更多、資金規(guī)模更大的鄉(xiāng)村基礎(chǔ)設(shè)施建設(shè)項(xiàng)目,篩選批量?jī)?yōu)質(zhì)客戶(hù),進(jìn)一步提高農(nóng)村民生金融、消費(fèi)金融服務(wù)。二是搶抓兩戶(hù)營(yíng)銷(xiāo),優(yōu)化客戶(hù)結(jié)構(gòu)。圍繞著產(chǎn)業(yè)升級(jí)、供給側(cè)結(jié)構(gòu)性改革、城市建設(shè)等重點(diǎn)領(lǐng)域,切實(shí)抓好財(cái)政、社保、學(xué)校、醫(yī)院、優(yōu)質(zhì)小微、新大特三農(nóng)等客戶(hù)的精準(zhǔn)營(yíng)銷(xiāo)。三是加大重點(diǎn)項(xiàng)目營(yíng)銷(xiāo)力度,落實(shí)好相關(guān)信用條件。落實(shí)客戶(hù)名單制管理,持續(xù)跟進(jìn)重點(diǎn)項(xiàng)目,加強(qiáng)與客戶(hù)的溝通,加快上報(bào)審批進(jìn)度,積極推進(jìn)項(xiàng)目實(shí)施,做到搶先抓早、以快致勝。②個(gè)人業(yè)務(wù)方面。一是加強(qiáng)房地產(chǎn)項(xiàng)目的營(yíng)銷(xiāo)。個(gè)人住房按揭貸款仍然是個(gè)貸主體,持續(xù)跟進(jìn)對(duì)房地產(chǎn)開(kāi)發(fā)企業(yè)的營(yíng)銷(xiāo)力度,爭(zhēng)取在房地產(chǎn)開(kāi)發(fā)項(xiàng)目上取得突破。二是抓好消費(fèi)金融業(yè)務(wù)發(fā)展。消費(fèi)信貸將成為今后金融業(yè)務(wù)發(fā)展的中堅(jiān)力量,因此,在互聯(lián)網(wǎng)金融公司大力發(fā)展消費(fèi)金融的同時(shí),借助金融科技的大力發(fā)展,應(yīng)積極創(chuàng)新消費(fèi)信貸產(chǎn)品,加強(qiáng)個(gè)人消費(fèi)貸款的營(yíng)銷(xiāo),以達(dá)到促進(jìn)消費(fèi)貸占比提升,擴(kuò)大消費(fèi)信貸市場(chǎng)份額的目的。

(3)做實(shí)監(jiān)測(cè)工作,化解存量風(fēng)險(xiǎn)。一是加強(qiáng)協(xié)調(diào),化解風(fēng)險(xiǎn)。后臺(tái)部門(mén)加強(qiáng)平日監(jiān)測(cè)工作,保持前后臺(tái)部門(mén)溝通和協(xié)調(diào),一旦發(fā)現(xiàn)客戶(hù)重大異常變化,能及時(shí)出臺(tái)風(fēng)險(xiǎn)化解措施方案,將風(fēng)險(xiǎn)進(jìn)一步壓降到最低。二是建立客戶(hù)“灰名單”,按不同信貸占用分類(lèi),實(shí)現(xiàn)全面壓降,同時(shí)確保監(jiān)測(cè)持續(xù),貸款余額只減不增。三是推動(dòng)重點(diǎn)領(lǐng)域調(diào)整優(yōu)化,開(kāi)展排查和專(zhuān)項(xiàng)檢查,建立失信客戶(hù)風(fēng)險(xiǎn)管理機(jī)制。四是強(qiáng)化過(guò)程監(jiān)管,落實(shí)協(xié)同推進(jìn)責(zé)任,實(shí)施專(zhuān)項(xiàng)考核。通過(guò)采取各種措施,壓降類(lèi)客戶(hù)逐漸退出該行信貸資源占用,達(dá)到調(diào)整信貸結(jié)構(gòu)的目的。

伴隨著國(guó)家經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,產(chǎn)能落后企業(yè)和高耗能、高排放行業(yè)的貸款信用風(fēng)險(xiǎn)可能提前暴露,需提早準(zhǔn)備退出;而目前戰(zhàn)略性新興產(chǎn)業(yè)和小微企業(yè)的發(fā)展尚不成熟,進(jìn)入此類(lèi)行業(yè)時(shí)要注意區(qū)別局部或個(gè)別風(fēng)險(xiǎn)。因此,結(jié)構(gòu)優(yōu)化調(diào)整是一個(gè)長(zhǎng)期過(guò)程,不可能一蹴而就,應(yīng)該根據(jù)宏觀形勢(shì)和區(qū)域特色等狀況的變動(dòng)而進(jìn)行逐步調(diào)整。信貸結(jié)構(gòu)調(diào)整要把握宏觀經(jīng)濟(jì)的政策原則,以宏觀政策為引領(lǐng),在信貸市場(chǎng)達(dá)到進(jìn)退有度,最終實(shí)現(xiàn)信貸結(jié)構(gòu)的調(diào)整優(yōu)化,既滿(mǎn)足國(guó)家政策要求,促進(jìn)經(jīng)濟(jì)發(fā)展,也實(shí)現(xiàn)銀行又好又快地健康發(fā)展。

猜你喜歡

小獼猴智力畫(huà)刊(2023年4期)2023-04-23 08:49:58

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學(xué)生數(shù)理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

七彩語(yǔ)文·寫(xiě)字與書(shū)法(2016年7期)2016-07-28 21:40:22

七彩語(yǔ)文·寫(xiě)字與書(shū)法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50

- 中國(guó)市場(chǎng)的其它文章

- 農(nóng)產(chǎn)品流通模式優(yōu)化研究

——基于湖南省張家界市的實(shí)地調(diào)查 - 企業(yè)財(cái)務(wù)管理問(wèn)題探析

——以用友U8軟件應(yīng)用為例 - “3+1”人才培養(yǎng)模式下市場(chǎng)營(yíng)銷(xiāo)實(shí)踐教學(xué)改革中的問(wèn)題與反思

——以河北北方學(xué)院為例 - 消費(fèi)者網(wǎng)購(gòu)生鮮產(chǎn)品意愿及其影響因素研究

——以每日優(yōu)鮮為例 - 民營(yíng)企業(yè)預(yù)算的困境及對(duì)策探討

- 企業(yè)并購(gòu)績(jī)效評(píng)價(jià)方法的比較分析