在套利定價模型下探究股票收益的影響因素

2019-02-13 10:33:26李帥鵬

中國市場 2019年4期

李帥鵬

(淮北師范大學 數學科學學院,安徽 淮北 235000)

1 引 言

套利定價模型(APT)是指在事先給定收益的產生過程的情況下,推導出均衡條件。推導資本資產定價模型(CAPM)時所必需的對效用理論的嚴格假設,在這里不再是必要條件。事實上,與CAPM中價格只是簡單化地受到均值和方差的影響這一假設相比,APT中所描繪的均衡更加一般化。但對共同期望的假設還是必要的,在這里,取代了投資者使用均值-方差分析框架這一假設的,是對證券收益產生過程的假設。

國外學者早期在研究投資者選擇最優投資組合時,得出了均衡模型必須要基于期望收益率和方差。例如,ELTON和GRUBER(1982)[1]指出,在存在不確定的通貨膨脹率的條件下,可以通過假設投資者最大化某效用函數,來推導出另一個形式的CAPM。這個效用函數就是基于實際的平均收益率和方差,而非名義收益。ROSS(1976)提出了一種全新的多因素方法來解釋資產定價。該方法的理論機制如下:指定證券收益的產生過程,然后從套利論證中推導出資產的價格。

國內也有不少學者深入探究了套利定價模型在中國市場環境下的運用,比如林新、張宏偉、趙陵(2001)[2]運用因子分子對比模型,推斷出適合中國市場的非線性檢驗方法。該檢驗方法的出現對于APT在我國市場的運用至關重要。還有東朝暉(2003)[3]在通過APT與CAPM的對比中發現了APT雖然對股票收益率的影響因素解釋比較全面,但是該模型并沒有考慮到交易費用時的處理、賣空以及未指明國內市場普通股收益的具體影響因素。劉霖、秦宛順(2004)[4]從股票收益率的影響因子數量著手,比較中國與美國的套利機會,同時也得到了APT并不適用于當時的中國股票市場。

2 APT的定義

股票的收益率都與下式所示的一組指數線性相關:

Ri=ai+bi1I1+bi2I2+···+bijIj+ei

式中ai—所有其他指數的值都為0時,股票i的期望收益水平;

Ij—影響股票i收益的第j個指數的值;

bij—股票i收益對第j個指數的敏感度;

為了使該模型可以完全地描述證券收益的產生過程,應該滿足:

E(eiej=0),對全體i和j,當i≠j時,

E[ei(Ij-Ij]=0,適用于所有股票和指數。

3 樣本選取

文章選取滬市A股1425只股票為研究對象,選取2017年6月1日到2018年6月1日為研究樣本期限,計算采用每日數據,文中數據來源于Wind和上海證券交易所,文章主要使用SPSS軟件進行數據處理。

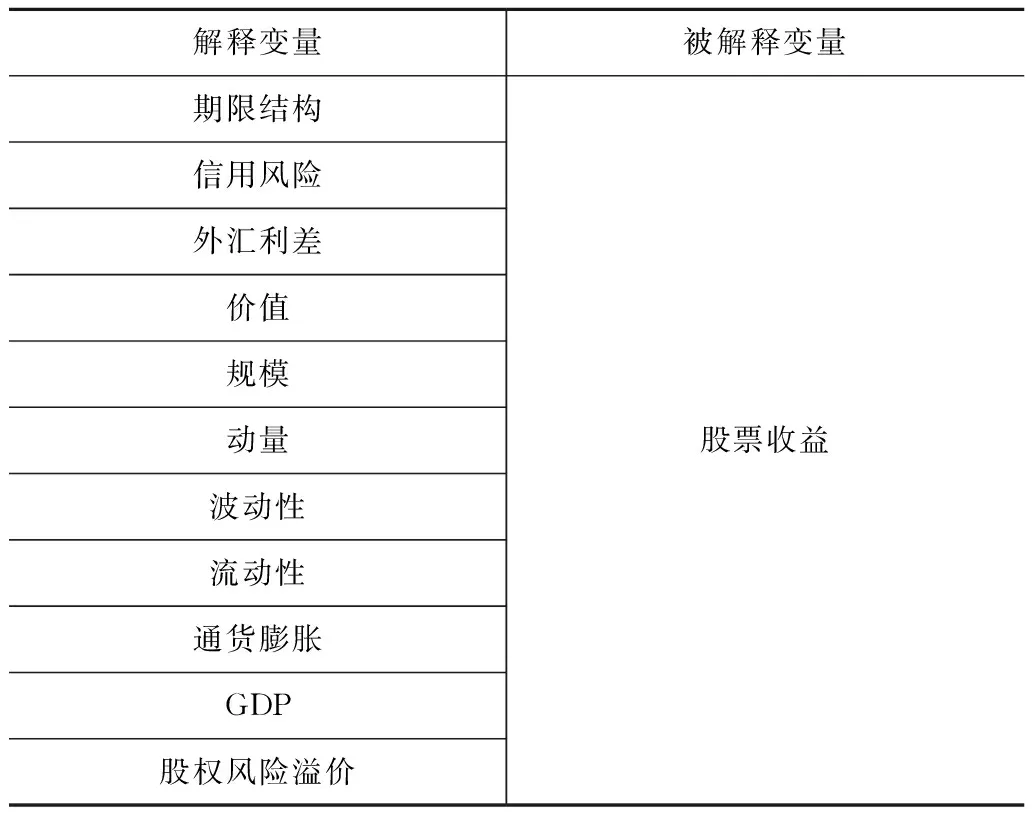

4 變量選取

文章選取11個解釋變量以及1個被解釋變量,結果如下表1所示:

表1 變量選取

5 模型構建

本節根據APT的定義構建模型如下:

Yi=λ0+λ1Xi1+λ2Xi2+···+λJXi11+ε,

其中λ0表示當所有因素的值為0時,股票i的期望收益水平;XiJ表示股票i收益對第j個因素的敏感度;λ1表示影響股票i收益的期限結構因素的值;λ2表示影響股票i收益的信用風險因素的值;λ3表示影響股票i收益的外匯利差因素的值;λ4表示影響股票i收益的價值因素的值;λ5表示影響股票i收益的規模因素的值;λ6表示影響股票i收益的動量因素的值;λ7表示影響股票i收益的流動性因素的值;λ8表示影響股票i收益的波動性因素的值;λ9表示影響股票i收益的通貨膨脹因素的值;λ10表示影響股票i收益的GDP因素的值;λ11表示影響股票i收益的股權風險溢價因素的值;ε表示誤差項。

6 回歸分析

本節對已知相關數據進行數據處理,線性回歸分析得到結果如下所述。

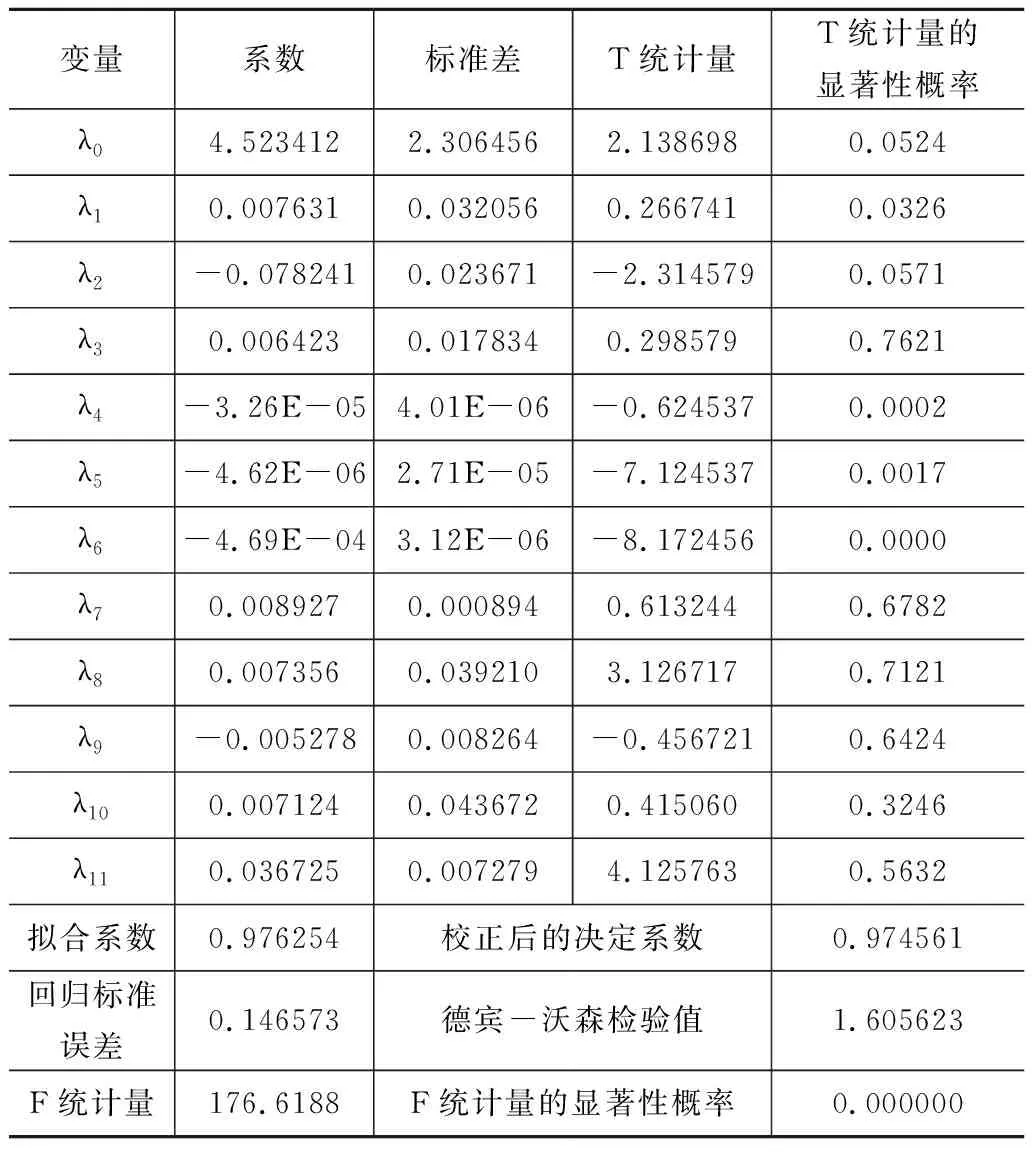

表2 十一元線性模型回歸結果

被解釋變量: Yi; 方法:最小二乘法;

樣本時間區間:2017年6月1日至2018年6月1日。

由表2可知,期限結構、價值、規模、動量這四個解釋變量與被解釋變量之間相關程度較低,其中擬合系數越接近1時,模型的擬合程度越高,而當擬合系數等于1時,其模型與被模擬量完全一致;校正后的決定系數表示剔除了解釋與被解釋變量個數增加所引起的擬合系數增大;回歸標準誤差表示平均數對各變量的解釋能力的強弱;F統計量說明模型的整體性顯著情況;德賓-沃森檢驗值表示相鄰殘差的正相關程度,當數值接近2時,則存在程度較輕的正相關;T統計量的顯著性概率數值小于或等于0.025時,表示通過了T檢驗。

從十一元線性模型回歸結果可知,部分被解釋變量的T統計量的顯著性概率偏大,則這些變量未通過T檢驗;該模型的擬合系數是0.976254,即模型的擬合程度達到97.6254%;而通過調整后的決定系數是0.974561,即模型校正后的擬合程度達到97.4561%;回歸標準誤差是0.146573,表明平均數對各變量值的代表性較強;德賓-沃森檢驗值是1.605623,比較接近2,即相鄰殘差之間存在較輕的正相關;F統計量是176.6188,說明模型整體顯著性較強。

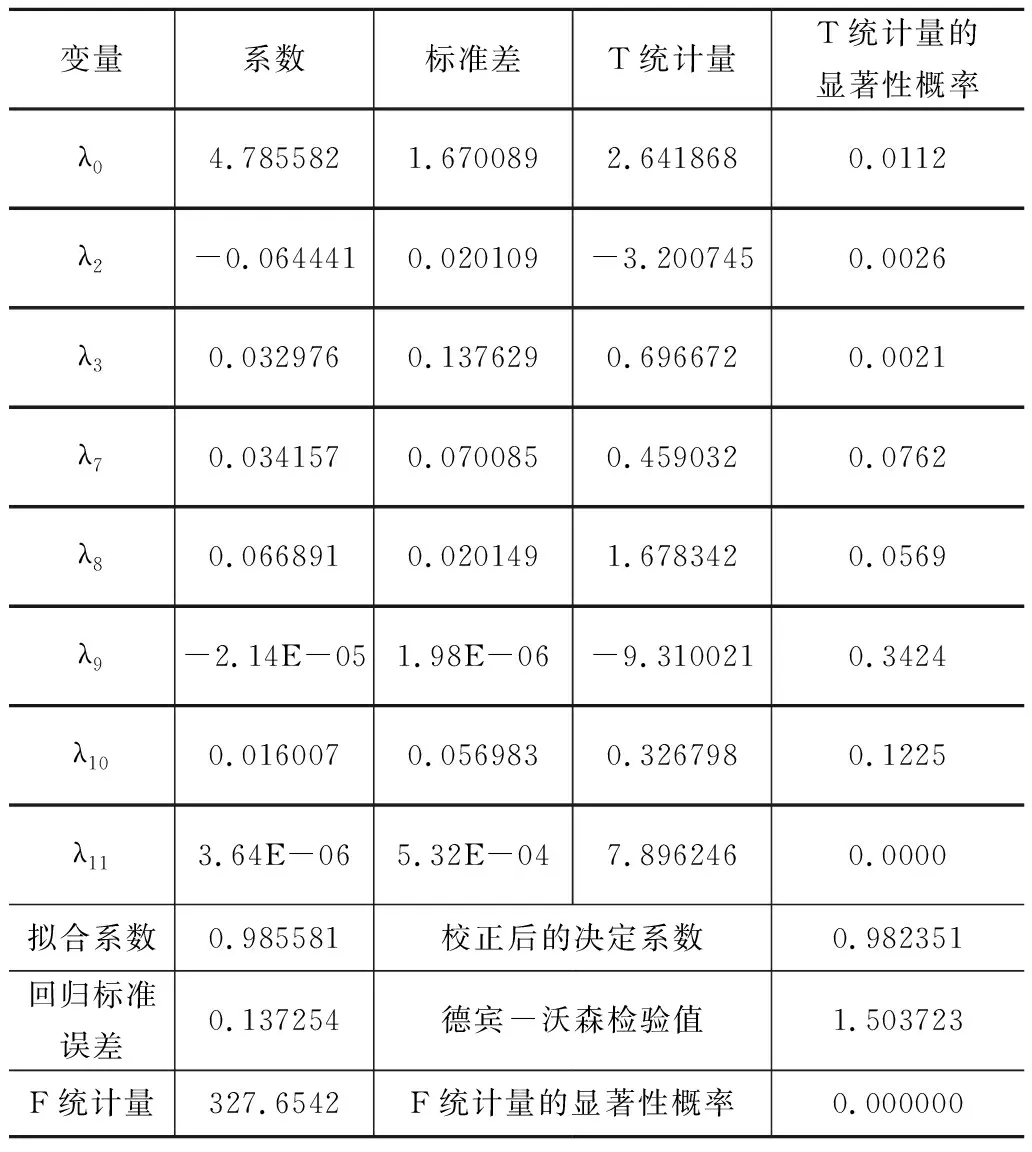

表3 七元線性模型回歸結果

被解釋變量:Yi; 方法:最小二乘法。

表3是剔除期限結構、價值、規模、動量這四個解釋變量之后的線性回歸結果,從表中可知,被解釋變量的T統計量的顯著性概率數值普遍小于或等于0.025,則這些變量都通過了T檢驗;該模型的擬合系數是0.985581,即模型的擬合程度達到98.5581%;而通過調整后的決定系數是0.982351,即模型校正后的擬合程度達到98.2351%;回歸標準誤差是0.137254,表明平均數對各變量值的代表性更強;德賓-沃森檢驗值是1.503723,比較接近2,即相鄰殘差之間存在較輕的正相關;F統計量是327.6542,說明模型整體顯著性更強;顯然,七元線性回歸模型從各個方面都得到了改善。

7 結 論

第一,期限結構、價值、規模、動量這四個因素對股票收益率的影響程度較少或者沒有直觀的釋義去解釋這些變量;第二,股權風險溢價、流動性、波動性是股票收益率的主要影響因素,具有很強的杠桿作用,可直接影響投資組合的收益。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56