限制性股票股權激勵的公允價值計量問題研究

2019-08-09 14:49:37邱君茹

中國管理信息化 2019年11期

邱君茹

[摘? ? 要] 近年來,限制性股票成為使用最廣泛的股權激勵手段,然而我國并未對其會計處理包括其公允價值計量問題做出明確指導與規定,實務中存在多種處理方式。文章以2010年至2017年創業板上市公司為樣本,探討了限制性股票各公允價值計量方法的應用現狀和發展趨勢,分析了不同方法對公司經營成果的不同影響,對監管部門和企業提出了相關建議。

[關鍵詞] 管理會計;人才培養;高質量;培養模式

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 11. 018

[中圖分類號] F830? ? [文獻標識碼]? A? ? ? [文章編號]? 1673 - 0194(2019)11- 0042- 02

0? ? ? 前? ? 言

在創業板股權激勵方式已經以限制性股票為主的大環境下,對其具體如何進行會計處理卻并無依據與定論。理論上,其適用于我國股份支付會計準則,即其授予日確定的公允價值會影響到進入利潤表的股權激勵成本,基本邏輯是,公允價值越大,股權激勵成本越高,反之亦然。

目前限制性股票的會計處理規定允許了多種公允價值計量方式的存在,不同方法的不同邏輯性理論上會導致確定的激勵成本不同。

1? ? ? 限制性股票公允價值計量方式的相關規定

用于高管激勵的限制性股票符合會計準則11號與22號中的定義,理論上在計量時可運用它們,根據準則,具體計量方式如下。

(1)存在活躍市場的金融工具:市場中的報價(有證據表明此價格并非公允價值的可以以其為基礎進行調整);

(2)不存在活躍市場的金融工具:運用估值技術。

實務中,上述兩種類別劃分均有被采用,因此存在多種計量方式。

2? ? ? 限制性股票各公允價值計量方式應用現狀統計

本文針對2010至2017年創業板上市公司,確定了361個樣本,手動搜集了相關股權激勵方案,整理統計了限制性股票公允價值的計量方法并根據各類方法的邏輯性進行了分類,具體如表1所示。

盡管只有流動性折扣法中明確點出了流動性折扣,但本文認為期權定價法與折現法也暗含此概念,因在運用這兩種方法進行計量時,鎖定期長短與公允價值有聯系,而流動性折扣理論中鎖定期越長折扣便越大,二者理念相同。

因此,在上述統計基礎上,除去最后一種后再次分類。

(1)考慮流動性折扣:217個,包括流動性折扣法、期權定價法與折現法;

(2)未考慮流動性折扣:56個,即市價法。

兩類公允價值計量方式數量演變如圖1所示。

由圖1可見,考慮流動性折扣的方法使用越來越廣泛,市價法的使用則相對受限。

3? ? ? 限制性股票公允價值計量方式對企業經營成果的影響

本文通過流動性折扣率來分析不同限制性股票公允價值計量方式對企業經營成果的影響。流動性有價值,投資者對流動性高的資產定價將高于流動性低的資產(章衛東,李德忠,2008)。流動性折價是由于股權的變現能力差,而對其價值所進行的折價(嚴紹兵,2007)。即因為缺乏流動性而導致的價值方面的減損。

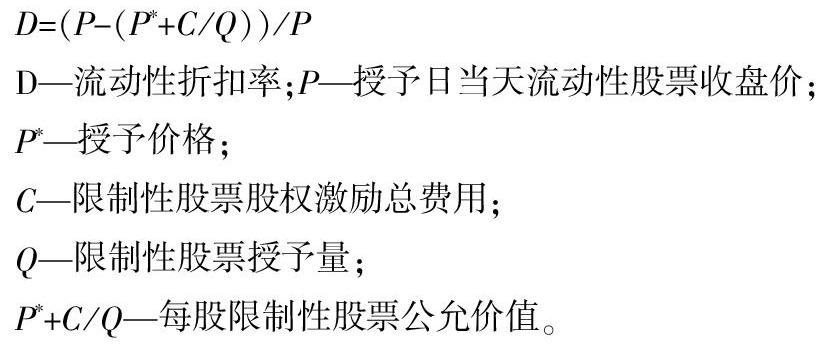

與普通流通股相比,用于高管激勵的限制性股票受條款限制在鎖定期內無法出售。按照上述理論,顯然其流動性受制,公允價值應小于相應流通股的市價,本文將此差額認定為流動性折扣,并將其與市價的比稱之為流動性折扣率。這個比值越高代表流動性折扣越高,限制性股票的公允價值便越低,對企業的經營成果影響便越小,反之亦然。本文給出如下流動性折扣率計算公式:

計算后相關數據如表2所示。

說明:

(1)忽略信息缺失樣本,同時原理上,“授予日市價-授予價格”與“市價”未考慮限制性因素帶來的價值減損,因此其流動性折扣為零,在此處也不予探討。至于方法“未來解鎖時可獲得收益的貼現-購股資金的機會成本”,由于所需信息缺失無法計算。即在討論流動性折扣率時,本文集中于上表兩類方法。

(2)背后邏輯相同的計量方法在具體實施中也存在差異,在運用公式時需根據具體情況調整,以保證除數為限制性股票相對于流動股因受限而引起的價值減損,被除數為股票市價。

授予價格的確定主要依賴于為授予對象讓出的獲利空間和考慮授予對象所承擔的資金壓力,并不依賴股票具體如何受限,因此本文認為所計算的價值減損應當排除授予價格的因素。所以將“授予日股票市價-授予價格-以BS模型計算的鎖定成本”與“授予日股票市價-以BS模型計算的鎖定成本”合為一類考慮。

如上表所示,采用“BS模型”的樣本,在最大值、最小值、平均數方面均高于另一類,可初步推定,其余條件相同時,以前者計算的限制性股票公允價值將低于后者,即前者相較于后者給企業造成的成本壓力會更小,這在一定程度上會影響企業在選擇具體方法時所做的決定。

4? ? ? 總結與建議

4.1? ?總結

根據上文,將股票限制性帶來的流動性折扣考慮進限制性股票公允價值計量的方法越來越被廣泛使用。具體地,將我國實務中不同限制性股票公允價值計量方式按其對企業經營成果的影響程度從小到大排序后得到:BS模型<公允價值=授予日市價-(授予價)-以BS模型計算的鎖定成本<市價,越后,給企業帶來的股權激勵成本壓力越大,企業或許會利用這一點來刻意選擇計量方法來對經營成果進行修飾。

4.2? ?建議

對限制性股票公允價值計量方式規定的缺乏不僅導致了企業之間信息的不可比,也給了企業操縱利潤修飾報表的可能性,監管部門應盡快彌補這一空白,加強監管,企業也應進行匹配合,具體建議如下:

(1)監管部門應結合我國實際情況出臺合理的規定或給予企業詳細的指導。要求企業對此進行詳細的信息披露。

(2)企業應主動披露相關信息。盡量保證前后股權激勵方案中計量方式的一致,以便加強信息可比性。

主要參考文獻

[1]章衛東,李德忠.定向增發新股折扣率的影響因素及其與公司短期股價關系的實證研究——來自中國上市公司的經驗證據[J]. 會計研究, 2008(9):75-82.

[2]嚴紹兵.流動性折價定量模型在企業價值評估中的應用[J].東北財經大學學報,2007(1):22-25.

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:12

活力(2021年4期)2021-07-28 05:34:26

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

中國煤炭工業(2019年5期)2019-11-04 00:53:34

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

考試周刊(2016年79期)2016-10-13 23:17:27

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22