債務異質性與自由現金流導致的過度投資

2019-02-06 03:59:51李江濤吳丹

商業會計 2019年24期

李江濤 吳丹

【摘要】? 文章基于企業生命周期理論,從債務期限異質性和債務來源異質性視角出發,對我國滬深上市公司2014—2017年的數據進行實證研究,深入探討債務異質性對企業自由現金流導致的過度投資行為的影響。研究表明:企業過多的自由現金流會導致過度投資;債務期限異質性對企業自由現金流導致的過度投資具有顯著的正向調節作用,債務來源異質性對企業自由現金流導致的過度投資具有負向調節作用但不顯著。在不同生命周期下,債務異質性對自由現金流導致的過度投資具有不同的影響:債務期限越短,對成長期企業自由現金流導致的過度投資的抑制作用越強;債務期限越長,對成熟期企業自由現金流導致的過度投資具有促進作用,而衰退期債務期限異質性的調節作用不顯著;成熟期企業債務來源異質性的調節作用最強,而成長期和衰退期債務來源異質性的調節作用不顯著。

【關鍵詞】? ?自由現金流;債務期限異質性;債務來源異質性;過度投資;生命周期

【中圖分類號】? F270.7? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2019)24-0012-06

一、引言

過度投資是指管理者出于自身利益考慮,通過投資凈現值小于零的項目,達到擴大規模的目的,從而降低企業資金配置效率的投資行為[1]。近年來,隨著我國經濟的迅猛發展和資本市場的不斷完善,企業的投資活動越來越多。而在投資過程中,企業管理者出于自身利益考慮往往傾向于過度投資。過度投資行為會給股東及利益相關者造成巨大損失,阻礙企業發展。一方面,眾多學者認為企業自由現金流與投資行為之間存在復雜的關系,即投融資決策的內在關聯性。受代理成本因素的影響,企業管理者具有濫用自由現金流進行過度投資的動機,由此造成了企業非效率投資[1]。另一方面,這種關系會受很多中間因素的作用,其中債務因素對其所起的作用是相關研究的重點。Lins,Servaes等學者從不同的角度驗證了債務約束對企業持有的現金與投資行為具有正向的調節作用[2]。眾多學者多從債務同質性角度出發,研究債務對投融資決策內在關聯性的影響。但是在我國經濟環境下,債務因素對企業投融資決策發揮的作用具有復雜性,傳統企業債務同質性的假設受到質疑[3]。

本文結合我國經濟實際情況,從債務異質性的視角出發,將債務異質性分為債務期限異質性、債務來源異質性,來研究債務異質性對企業自由現金流導致的過度投資行為的影響。并基于企業不同生命周期理論,將我國所有上市公司劃分為成長期、成熟期、衰退期三個階段,深入研究處于不同生命周期的企業,債務異質性對企業自由現金流導致的過度投資行為的影響有何不同,從而為處于不同生命周期的企業提供一些建議,優化其融資結構,有效緩解企業過度投資問題,促進企業的健康發展。

二、理論綜述與研究假設

(一)自由現金流與過度投資的關系研究

企業普遍存在委托代理問題,所有權和經營權的分離使得企業所有者和管理者之間因為利益沖突導致代理成本產生,管理者往往會通過操縱超額自由現金流來進行過度投資。Jensen認為,在企業擁有超額現金流時,因為經理人的個人效用是企業規模的增函數,所以經理人很少會選擇將自由現金流量支付給股東,而多傾向于選擇將其投資于凈現值為負但有利于擴大企業規模的項目,從而出現過度投資[1]。國內研究也表明,高管人員為了自身利益,有著擴大企業規模的沖動。當企業擁有過多的剩余現金流時,經理可能會將其投資到能夠擴大企業規模但未必具有良好盈利性的項目[4]。由此可知,企業擁有自由現金流越多,管理者便會有更多資本擴張自己的規模,從而導致過度投資問題會越嚴重。為此,本文提出以下研究假設:

假設1:自由現金流與企業過度投資行為之間存在正相關關系。

(二)債務異質性對自由現金流與過度投資之間關系的影響研究

債務約束可以增加還本付息壓力來減少企業可使用自由現金流、提高企業破產風險來抑制企業過度投資行為,對企業投融資決策行為具有重大影響。債務因素對投資決策行為的影響研究先后經歷了MM 理論、資本結構調整理論、異質性理論三個階段。最早的MM 理論表明,企業投資決策與融資決策是無關的,但針對的是完美資本市場,這與現實情況不符。于是西方眾多學者提出資本結構調整理論,認為通過調整資本結構可以改變負債比例,從而有效地控制企業可利用的自由現金流,進而抑制管理者進行盲目的過度投資。國內眾多學者通過理論分析和實證研究證明了債務融資對企業投資行為不僅具有影響效應,而且具有一定的相機治理作用[5]。但是也有不少國內學者通過研究表明,債務對我國上市公司投資行為的調節作用并未完全發揮,甚至完全喪失了債務融資的相機治理作用[6]。由此可見,針對債務的約束作用并未在我國學者中達成共識。一直以來,眾多學者只是簡單地將債務融資看成一個整體,從債務同質性角度出發研究債務融資對自由現金流與過度投資之間關系的影響,忽略了債務在來源、期限結構等方面的諸多差異,使得在實際研究過程中難以深入發現債務對投資行為的有效相機治理作用。由此產生了異質性理論。

胡建雄和談詠梅認為,債務異質性是指企業債務期限結構的不同和來源結構的不同。從債務期限來看,不同期限結構的債務對企業自由現金流引起的過度投資行為具有不同的影響[7]。王璐、余麗霞認為,短期債務可以激勵經營者努力工作,防止自由現金流被濫用;而長期債務可以約束經營者進行盲目的擴張或者非效率投資 [8]。楊棉之、馬迪認為,短期負債對過度投資具有顯著的抑制作用,而長期負債對過度投資不僅沒有約束作用,反而有加劇企業過度投資的趨勢[9]。企業債務期限越短,經營者越需要預留更多現金預備還本付息,從而防止企業自由現金流被濫用,使得經營者減少過度投資行為。從債務來源來看,主要有金融機構貸款、商業信用、企業債券及其他債務[10]。國外眾多學者通過研究發現,金融機構貸款尤其是銀行貸款對過度投資行為超強的約束力,是一種“硬約束”。但是因為我國銀行大多屬于國有,許多上市公司也是國有控股,使得政府、銀行及上市公司三者產權具有同源性,這在很大程度上削弱了銀行貸款的約束能力,使得金融機構貸款變成“軟約束”,所以僅僅依靠金融機構貸款不能夠有效發揮債務的約束作用,需要拓展更多的外部融資渠道。而商業信用是企業間在短期業務往來中發生的以延期或分期付款等方式表現的商業信用交易關系,受政府控制較少,更多的是用信用約束交易雙方,對企業現金流量的使用具有較強的制約性,從而能夠更加約束企業過度投資行為[10]。企業債券按期還本付息,向社會公開發行,受到廣泛的社會監督;并且受到市場準入制度、強制信息披露制度等多種制度監管,所以企業債券的約束能力也較強。由于不同來源的債務對企業投資行為具有不同的約束力,那么債務來源多元化程度越高的企業,受到的不同債權人的監督越多,管理者需要對外提供的信息越多,其投資決策行為就會受到更多的限制,使得管理者不能僅追求自身利益而盲目投資。因此本文提出以下研究假設:

假設2:債務期限異質性對企業自由現金流導致的過度投資具有正向調節作用。

假設3:債務來源異質性對企業自由現金流導致的過度投資具有負向調節作用。

(三)基于生命周期理論的債務融資

企業生命周期理論認為,處于不同生命周期的企業的經營狀況、組織結構都不一樣,所采用的債務融資策略也是不同的。Rocca M La,Rocca T La and Cariola通過研究發現,企業的融資策略因為企業所處的不同生命周期而發生改變[11]。曹裕、陳曉紅通過實證研究得出以下結論:成熟期的長期負債率相對于成長期及衰退期較高,而成長期與衰退期差異不明顯;成長期的短期負債率相對于成熟期及衰退期較高[12]。王巧英通過實證研究表明,債務融資對過度投資具有良好的抑制作用;債務融資在成熟期和衰退期對過度投資的抑制作用顯著,而在成長期的抑制作用不顯著[13]。由此可見,不同生命周期的企業會選擇不同的債務融資,不同的債務融資會產生不同的相機治理效應。成長期的企業規模不是很大,具備一定的債務融資條件,此時企業管理者為了進一步擴大企業規模,增加市場份額,并且為了保證充足的資金,會吸收更多的短期債務擴大企業可利用資金,短期債務因為償還期限短,還本付息壓力大,會更能發揮對企業投資行為的監管作用。但是成長期企業沒有發行債券的能力及商業信用較低,融資渠道有限,只能單純地依靠金融機構貸款取得融資,而金融機構借款的“軟約束”削弱了債務來源對由自由現金流引起的過度投資行為的約束作用。成熟期的企業財務狀況較好,具備較強的財務能力,債務融資能力大大增強,長期借款占比較大,此時長期借款給企業帶來了大量自由現金流,但是因為償還期限較長,還本付息壓力較小,所以債務期限異質性的抑制作用不僅不能發揮,還可能促進過度投資。由于成熟期的企業具備良好的信譽和融資能力,融資渠道進一步拓展,會通過更多利用商業信用、發行企業債券等方式進行融資,債務來源多元化程度大大提高,債務約束能力顯著增強;衰退期的企業利潤大幅度縮減,甚至出現虧損狀況,此時企業破產風險大,外部融資環境不利,企業借債能力大大降低,債務異質性的調節作用被削弱。為此,本文提出以下研究假設:

假設4a:成長期企業債務期限越短,對自由現金流導致的過度投資越具有抑制作用,而債務來源異質性的調節作用較弱。

假設4b:成熟期企業債務期限越長,對自由現金流導致的過度投資越具有促進作用,債務來源異質性對自由現金流導致的過度投資具有顯著的負向調節作用。

假設4c:衰退期企業債務期限異質性和債務來源異質性對自由現金流導致的過度投資的調節作用較弱。

三、實證研究與設計

(一)數據收集與處理

本文采用國泰安數據庫全部A股上市公司2014—2017年的數據,考慮到模型中有些變量在選取中變動大及滯后效應的影響,所以這些變量實際采用的是連續三年的平均數。在研究過程中利用Excel對數據做了以下處理:為避免經營不穩定和重大虧損對結果的影響,剔除 ST、*ST、PT 類上市公司的樣本,剔除金融、保險類企業的樣本;考慮數據的連續性,剔除2013年以后才上市的公司樣本;為了維持模型的運行準確度,剔除財務數據不全及存在異常值的公司樣本。最終得到了1 245家上市公司共4 980個數據,利用SPSS 20.0軟件,對樣本數據進行相關處理分析。

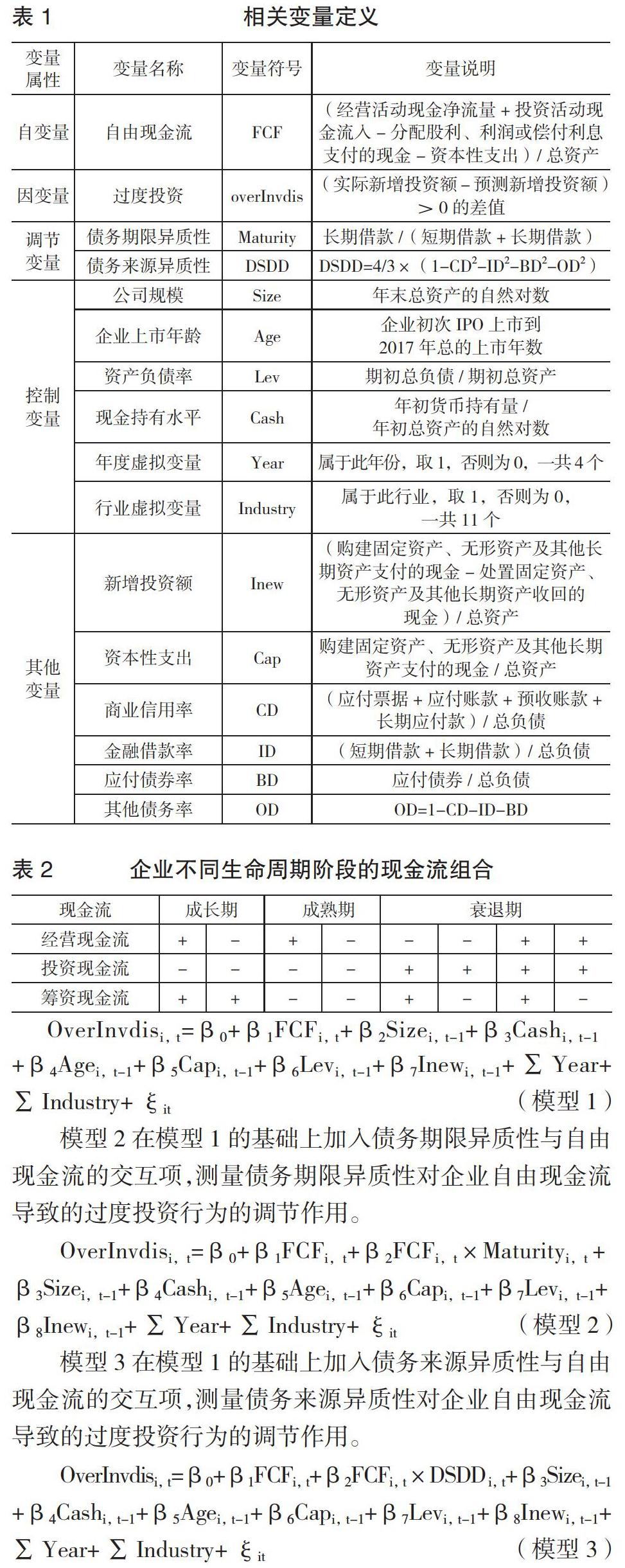

(二)變量說明

1.自變量(FCF)。反映企業所擁有的自由現金流,是企業剩余現金流量。為了保持變量之間的相對可比性,本文用自由現金流除以總資產,進行標準化處理。

2.因變量(overInvdis)。反映了企業的過度投資水平,是本年實際新增的投資額與年初預測新增投資額的差值中大于0的值。

3.調節變量。反映了企業債務的差異化程度,分別從兩方面來進行度量,債務期限異質性(Maturity)和債務來源異質性(DSDD)。

4.控制變量。為了減少其他變量對被解釋變量的影響,本文主要控制了公司規模、企業上市年齡、資產負債率、現金持有水平、年度虛擬變量、行業虛擬變量等變量。

5.其他變量。其他變量主要是在計算解釋變量和被解釋變量時,需要用到的變量,主要包括新增投資額、資本性支出等。

相關變量定義見表1。

6.企業生命周期。對于處于不同生命周期的企業的分類,本文利用現金流組合法。根據企業經營現金流、投資現金流和籌資現金流三類現金流的正負組合來進行。然后對處于不同階段的企業進行賦值即可。由于本文研究的是上市公司,所有研究對象已經度過了初創期,所以該階段不作考慮。并且在實際分類操作中,考慮到企業現金流波動異常的影響,采取了通過判斷三年平均現金流的正負符號來分類的方法。具體分類結果如表2所示。

(三)回歸模型設計

本文借鑒胡建雄[3],陸正飛[4],Richardson[14]等學者對企業投資行為的研究方法,模型1測度自由現金流導致的企業過度投資程度。

模型2在模型1的基礎上加入債務期限異質性與自由現金流的交互項,測量債務期限異質性對企業自由現金流導致的過度投資行為的調節作用。

模型3在模型1的基礎上加入債務來源異質性與自由現金流的交互項,測量債務來源異質性對企業自由現金流導致的過度投資行為的調節作用。

(四)實證分析

1.描述性分析。通過對樣本數據進行描述性統計分析(見下頁表3)可知,過度投資(overInvids)是模型1中殘差為正的統計結果,其最小值為0.001,最大值為0.487,標準差為0.083,由此可見我國上市公司過度投資行為比較普遍且嚴重,過度投資水平整體上差異不是特別顯著。自由現金流(FCF)最小值為-0.241,最大值為0.276,中位數為0.075,平均數均為0.093,標準差為0.296,由此可見不同企業所擁有的可以自由利用的自由現金流有一定的差距,并且說明了企業自由現金流是滿足企業正常投資需求后剩余的可利用的資金流。債務期限異質性(Maturity)的標準差約為0.483,平均值為0.360,由此可見企業之間的債務期限存在較大差距,企業債務期限結構中長期借款比重較小,企業更傾向于短期借款。同時債務期限異質性(Maturity)的最小值和最大值分別為0和1,由此可見我國上市公司中存在只有短期借款或者長期借款的情況。債務期限異質性(DSDD)的標準差約為0.531,平均值為0.514,由此可見企業之間的債務來源異質性差距明顯,不同的企業具有不同的債務融資結構。并且債務來源多元化程度較高,上市公司傾向于獲取不同的融資渠道獲取資金,從而降低融資壓力。企業上市年齡(Age)的標準差為5.032,最大值為25,最小值為4,說明上市公司的上市年數相差較大,成長水平差異明顯,側面證明了需要按不同生命周期進行劃分。整體來說,各變量的取值均處于適當范圍內,沒有異常值出現,由此可見描述性統計結果較為理想。

2.相關性分析。本文對研究樣本數據所涉及的變量進行Pearson相關性檢驗,檢驗結果得知,解釋變量之間的相關系數普遍較低,并且大多在0.1或0.05的水平上顯著相關,說明解釋變量間不存在多重共線的問題,本文所建立的模型是可行的。

3.回歸分析。

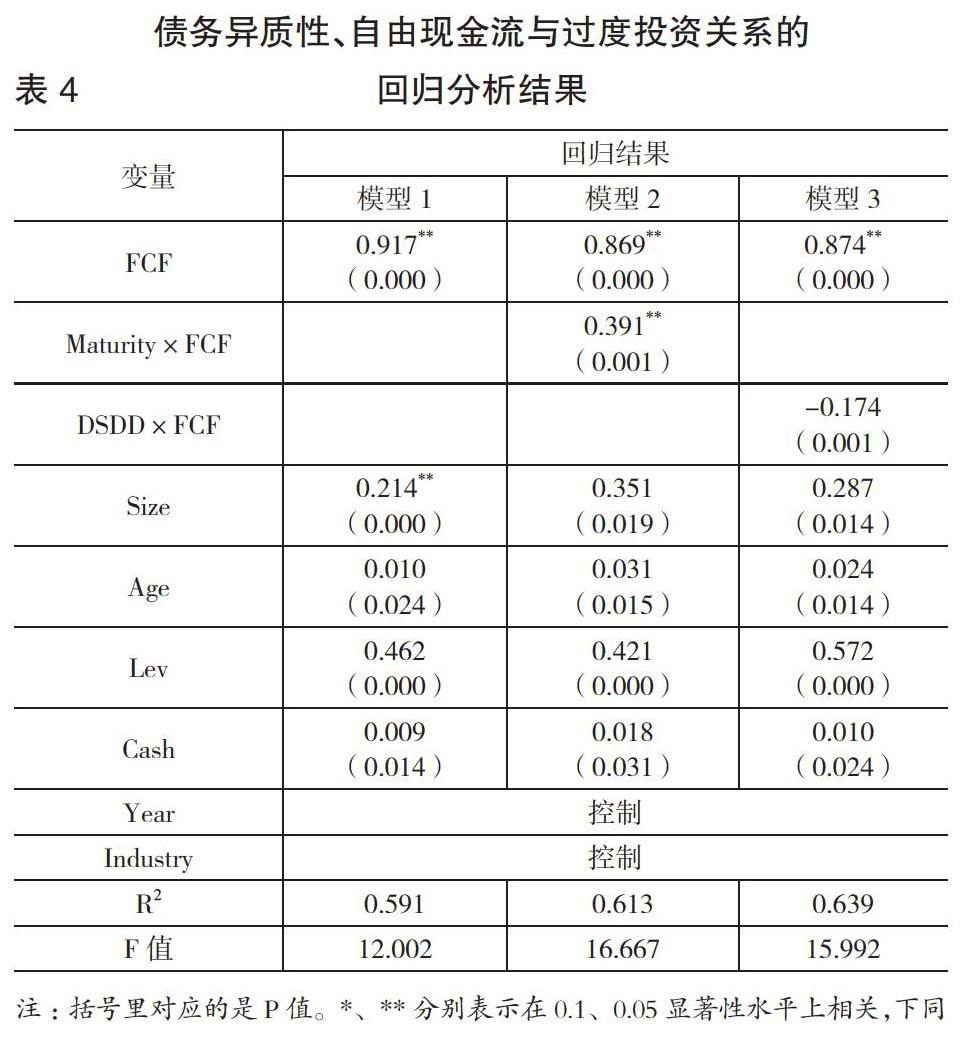

(1)全樣本下,自由現金流與過度投資關系的回歸分析。通過對全樣本進行回歸分析得到表4第二列模型1的結果。從表4可知,模型1的R2值為0.785且對應的F值比較大,說明了該方程模擬整合程度較高。模型1中自由現金流(FCF)的系數為0.917,所對應的P值為0.000,且在0.05的水平上顯著,說明自由現金流(FCF)與過度投資(overInvids)之間具有顯著的正相關關系,擁有較高的自由現金流是導致上市公司進行過度投資行為的重要原因,驗證了假設1。

(2)全樣本下,債務異質性對自由現金流導致的過度投資的調節作用。表4第三、四列分別對應模型2和模型3的回歸結果,主要驗證了債務期限異質性和債務來源異質性對由自由現金流導致的過度投資的調節作用。模型2的R2值為0.613,模型3的R2值為0.639,且加入了中介變量后,使得F值都有所上升,說明兩個模型所對應的方程擬合程度得到有效提高。模型2和模型3中自由現金流(FCF)的系數都較高,所對應的P值均為0.000,且都在0.05的水平上顯著,說明加入了調節變量后,自由現金流(FCF)與過度投資(overInvids)之間仍具有顯著的正相關關系。模型2中債務期限異質性(Maturity)與自由現金流(FCF)交互項的系數為0.391,對應的P值為0.001,并在0.05水平上顯著,說明了債務期限異質性(Maturity)對自由現金流導致的過度投資具有顯著的正向調節作用,驗證了假設2。模型3中債務結構異質性(DSDD)與自由現金流(FCF)交互項的系數為-0.174,對應的P值為0.001,但顯著性不強,說明債務結構異質性(DSDD)對自由現金流導致的過度投資具有負向調節作用,但是不顯著,假設3沒有得到驗證。究其原因,一方面,很多上市公司、銀行等金融機構都是國有企業,導致政府-企業-債權人三方產權合一,政府行政干預較多;另一方面,由于我國金融市場不完善,債權人的債務契約或債務成本的約束作用難以得到體現,從而使得債務約束能力大大削弱,即使企業擁有許多來源的債務,債務來源異質性的調節作用也難以發揮其應有的作用。

(3)分組樣本下,不同生命周期下,債務異質性對自由現金流導致的過度投資的調節作用。本文按照經營現金流、投資現金流和籌資現金流不同的正負組合情況,將1 245家樣本公司分為成長期634家、成熟期462家、衰退期185家共三組,分組進行回歸分析,以此探討不同生命周期下的債務異質性的調節作用。為了深入分析債務期限異質性中長短期借款對不同生命周期中的企業自由現金流導致的過度投資的調節作用,本文借鑒胡建雄[7]等學者的方法,對債務期限異質性以中位數為分類標準,≤中位數的即為債務期限短的一組,定義為Maturity(0),反之即為債務期限長的一組,定義為Maturity(1),從而將債務期限異質性在不同生命周期下進一步分成兩組進行回歸分析,從而得到表5的回歸結果。表5中第二列對應的是成長期企業的回歸結果,第三列對應的是成熟期的回歸結果,第四列對應的是衰退期的回歸結果。從表5可知,三個生命階段F值都較大,所對應的R2值分別為0.894、0.742、0.615,且成長期的R2值超過了0.8,說明方程在三個階段的擬合程度較高。且三個生命階段中,自由現金流(FCF)的系數都較高,所對應的P值均為0.000,且都在0.05的水平上顯著,說明在不同生命周期中,自由現金流(FCF)與過度投資(overInvids)之間也具有顯著的正相關關系。

①成長期的企業,債務期限異質性(Maturity(0))與自由現金流(FCF)交互項的系數為-0.367,對應的P值為0.000,在0.05水平上顯著,而債務期限異質性(Maturity(1))與自由現金流(FCF)交互項的系數為0.006,對應的P值為0.027,顯著性不強,說明在成長期的企業,債務期限越短,對企業自由現金流導致的過度投資越具有顯著的抑制作用;債務結構異質性(DSDD)與自由現金流(FCF)交互項的系數為-0.013,對應的P值為0.025,且顯著性不強,說明債務結構異質性對自由現金流導致的過度投資具有較弱的負向調節作用。驗證了假設4a。

②成熟期的企業,債務期限異質性(Maturity(0))與自由現金流(FCF)交互項的系數為-0.168,對應的P值為0.000,顯著性水平低,而債務期限異質性(Maturity(1))與自由現金流(FCF)交互項的系數為0.482,對應的P值為0.000,在0.1水平上顯著,說明在成熟期的企業,債務期限越長,對自由現金流導致的過度投資具有越顯著的促進作用;債務結構異質性(DSDD)與自由現金流(FCF)交互項的系數為-0.382,對應的P值為0.000,且顯著性水平為0.1,說明債務結構異質性(DSDD)對自由現金流導致的過度投資具有顯著的負向調節作用。驗證了假設4b。

③衰退期的企業,債務期限異質性(Maturity(0))與自由現金流(FCF)交互項的系數為-0.143,對應的P值為0.385,顯著性水平低,而債務期限異質性(Maturity(1))與自由現金流(FCF)交互項的系數為0.316,對應的P值為0.009,顯著性水平低,說明在衰退期的企業,債務期限異質性對自由現金流導致的過度投資具有較弱的調節作用;債務結構異質性(DSDD)與自由現金流(FCF)交互項的系數為-0.016,對應的P值為0.023,且顯著性不強,說明了債務結構異質性(DSDD)對自由現金流導致的過度投資具有較弱的負向調節作用。驗證了假設4c。

4.穩健性分析。為了保證研究結論的可靠性,本文進行了以下穩健性檢驗:(1)過度投資(overInvids)重新定義:過度投資=資本支出×(資本支出增長率-主營業務成本增長率)。(2)按照公司規模(Size)的標準對樣本進行不同生命周期的階段劃分。經過檢驗,所得到的回歸結果與本文的研究結論基本一致。

四、研究結論、啟示

本文從生命周期視角出發,對債務異質性、自由現金流與過度投資的關系進行實證研究,得出以下結論:第一,企業自由現金流與過度投資之間顯著正相關;第二,債務期限異質性對企業自由現金流引起的過度投資具有顯著的正向調節作用,債務來源異質性對企業自由現金流導致的過度投資具有負向調節作用但不顯著;第三,對于不同生命周期的企業來說,債務異質性對自由現金流導致的過度投資的調節作用是不同的:債務期限越短,對成長期企業自由現金流導致的過度投資的抑制作用越強;債務期限越長,對成熟期企業自由現金流導致的過度投資具有促進作用,而衰退期債務期限異質性的調節作用不顯著;成熟期企業債務來源異質性的調節作用最強,成長期和衰退期不顯著。

基于研究結論,本文提出以下建議:首先,企業在發展過程中出于自身發展需要,可以保留一定的自由現金流量,但是一定要適度。當企業擁有過多的自由現金流時,要加強對管理層的監督。可以利用債務期限結構和債務來源多元化來增強債務對企業自由現金流的控制,加強對企業管理者投資行為的監督。其次,企業在發展過程中,要結合自身實際狀況,了解所處生命周期,采取適當的債務融資策略,從而更有效地發揮債務融資對企業自由現金流與過度投資行為關系的調節作用,充分利用資本結構來推動企業投融資關系的完善。處于成長期的企業,要努力發展壯大自己,增強自己的融資能力,積極拓展融資渠道,不能僅依靠金融機構貸款,從而加強債務資本對企業自由現金流與過度投資行為的監督力度。處于成熟期的企業應當充分利用融資條件,增加短期借款的比例,并且采取多渠道的融資,通過借款與發行債券、商業信用借款等來拓展企業融資來源,從而更有效地發揮債務的監督作用。衰退期的企業要努力拓展新的發展方向,積極改善利潤虧損、籌資困難的現狀,要積極改善外部融資境況,發揮債務的約束作用,使得企業重新煥發生機。最后,政府應當減少對金融市場的行政干預,并且努力推動金融市場的改革完善,推動商業信用體制和償債保障機制建設,加大企業違背信用、惡意拖欠債務的懲罰力度和違約成本,讓債務的“硬約束”真正發揮作用。X

【主要參考文獻】

[1] Jensen Michael C.Agency Cost of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review,1986,(76).

[2] Lins,K.V.,Servaes,H.Is Corporate Diversification Beneficial in Emerging Market?[M].Financial Management,2002.

[3] 胡建雄,茅寧.債務來源異質性對企業投資扭曲行為影響的實證研究[J].管理科學,2015,(01).

[4] 童盼,陸正飛.負債融資對企業投資行為影響研究:述評與展望[J].會計研究,2005,(12).

[5] 熊婷,程博,王菁.自由現金流、債務契約與企業投資效率——基于中國房地產上市企業的實證分析[J].貴州財經大學學報,2013,(06).

[6] 王建新.基于債務約束的自由現金流過度投資問題研究[J].上海立信會計學院學報,2009,(02).

[7] 胡建雄,談詠梅.企業自由現金流、債務異質性與過度投資——來自中國上市公司的經驗證據[J].山西財經大學學報,2015,(09).

[8] 王璐,余麗霞.公司債務融資與過度投資行為的關系——基于地區經濟體為例的實證分析[J].商業時代,2014,(26).

[9] 楊棉之,馬迪.債務約束、自由現金流與企業過度投資[J].統計與決策,2012,(02).

[10] 黃乾富,沈紅波.債務來源、債務期限結構與現金流的過度投資——基于中國制造業上市公司的實證證據[J].金融研究,2009,(09).

[11] Rocca M La,Rocca T La,Cariola A.Capital Structure Decisions During a Firm′s Life Cycle[J].Small Business Economics,2011,(1).

[12] 曹裕,陳曉紅,萬光羽.基于企業生命周期的上市公司融資結構研究[J].中國管理科學,2009,(03).

[13] 王巧英.企業生命周期、融資約束與過度投資關系研究[J].財會通訊,2015,(21).

[14] Richardson,S.Over Investment of Free Cash Flow[M].Review of Accounting Studies,2006.

[15] 狄佳睿,羅韻軒. 社會責任視角下我國企業異質性債務融資治理研究[J].商業會計,2018,(24).