我國國際收支格局演變及風險評估

2019-02-04 16:07:11謝偉柳光程信召陽

金融發展研究 2019年12期

謝偉 柳光程 信召陽

摘 ? 要:近年來,我國國際收支結構進入調整變換期,經常賬戶順差規模呈持續下降趨勢,非儲備性質金融賬戶波動性加大,但中長期看,貨物貿易順差不會出現真正的反轉,資本與金融賬戶順逆差也是可以接受的。各項指標顯示我國國際收支結構演變中的風險總體可控,但短期資本大進大出會放大跨境資金流動風險,國際收支結構演變中也存在一定的宏觀經濟金融風險。因此,需要從維護人民幣匯率穩定、完善跨境資金流動管理、平衡“引進來”與“走出去”、推動國內經濟高質量發展等方面加以有效防范和應對。

關鍵詞:國際收支結構;風險評估;經常賬戶;資本與金融賬戶

中圖分類號:F830.92 ? 文獻標識碼:B ?文章編號:1674-2265(2019)12-0053-05

DOI:10.19647/j.cnki.37-1462/f.2019.12.008

近年來,我國國際收支結構發生了一些特征性變化,經常賬戶順差規模不斷收窄,非儲備性質金融賬戶差額波動性加大,經常賬戶、直接投資等穩定跨境資本流動的基礎性作用有所減弱,給跨境資本流動管理帶來一定挑戰。本文在對近年來我國國際收支結構的變化特征進行總結的基礎上,評估我國國際收支結構變化存在的潛在風險,并提出針對性政策建議。

一、近年來我國國際收支結構的發展變化

(一)總體變化

2010—2013年,我國國際收支基本呈現經常賬戶、資本和金融賬戶“雙順差”結構。2014年以后,我國經常賬戶順差規模不斷收窄,資本與金融賬戶差額波動性加大,2014—2016年,我國國際收支結構由“雙順差”轉為經常賬戶順差、資本和金融賬戶逆差的“一順一逆”結構;2017年以來我國資本和金融賬戶又恢復順差(見圖1)。

(二)主要項目變化

1. 經常賬戶順差規模和占比均呈持續下降趨勢。2015—2018年,我國經常賬戶順差逐年遞減,由2015年的3042億美元回落至2018年的491億美元,經常賬戶順差占GDP比率分別為2.8%、1.8%、1.6%與0.4%(見圖2)。2018年第一季度出現了自2001年第二季度以來的首次經常賬戶逆差。2019年第一季度,經常項目順差約占GDP的1.55%。

2. 非儲備性質金融賬戶順、逆差互現。1999—2011年,我國非儲備性質金融賬戶連續13年保持順差格局,2012年以來,雙向波動特征明顯加強。2015—2018年,我國非儲備性質金融賬戶占GDP比率分別為-3.9%、-3.7%、0.9%與0.9%。這種變化體現了資本與金融項目內部主導力量的多元化。

(1)直接投資內部由長期的“一強一弱”演進為“強弱互現”。一方面,外商直接投資(FDI)凈流入增勢趨緩。過去相當長時間內,FDI凈流入一直是我國非儲備性質金融賬戶順差的重要來源。凈投資規模由2000年384億美元逐步攀升至2013年的2909億美元。隨后開始回落,規模同比增速由2014年下降7.85%變為2016年下降27.9%,2017年以來有所回升(見圖4)。另一方面,對外直接投資(ODI)增長強勁。凈投資規模由2009年的439億美元逐步攀升至2016年的2164億美元。近年來政府加強了對外直接投資的引導,境外投資增速有所回落(見圖5)。

數據來源:國家外匯管理局。

圖4:我國FDI規模及增速走勢圖

(2)證券投資項下凈流入所扮演的角色日益重要。近年來,我國持續加大國內銀行間債券市場與股票市場對外國投資者的開放力度,證券投資項下凈流入顯著增長,由2015年的-665億美元上升至2018年1067億美元的歷史性峰值。隨著我國進一步加快國內金融市場與金融機構開放,證券投資項下凈流入必然呈現出持續上升特征。

(3)跨境融資對整體差額的助推或對沖效應明顯。2000—2009年我國非關聯企業境外貸款凈額一直偏低,2010年和2011年驟然增加至791億美元和1051億美元,對全國非儲備性質金融賬戶順差的貢獻度分別為28%和40.4%。受“8.11匯改”等因素影響,我國外債去杠桿進程加快,2015年凈償還1667億美元,對全國非儲備性質金融賬戶逆差的貢獻度為38.3%。2017年和2018年其對全國非儲備性質金融賬戶順差的貢獻度分別為45.7%和24.6%(見圖6)。

數據來源:國家外匯管理局。

圖6:我國非關聯企業境外貸款凈額走勢圖

二、影響我國國際收支格局的長期性、根本性因素難以改變

我國國際收支格局的變化進程表明,內外部重要的非系統性因素及其疊加,會在短期以至在跨季、跨年的中短期內對跨境資金流動產生擾動,有時會引發短暫的逆轉現象,但影響國際收支局勢的是經濟發展的長期性、根本性因素。

(一)貨貿順差不可能出現真正的反轉

解釋經常項目差額通常使用基于要素稟賦的國際分工論、實際有效匯率論與投資儲蓄缺口論。但實證表明,實際有效匯率對貨物貿易順差的作用并不明顯、儲蓄—投資缺口與經常項目順差也不存在清晰的因果關系,只有國際分工理論能夠有效解釋我國貿易順差變動。基于要素稟賦的國際分工理論指出,各國以要素分布為客觀基礎,強調各國不同要素稟賦差異對貿易生產的決定性作用,這些差異致使各國間比較成本的不同,由此引發產業分工和國際貿易。20世紀80年代以來,我國在全球產業分工中“世界工廠”的地位,使我國出口貿易出現較快發展,來料加工、進料加工、出料加工貿易使我國成為商品全球化生產鏈條中的最后一環,貿易順差大幅增加。加工貿易順差構成我國貿易順差的主要組成部分。

從歷史走勢看,加工貿易出口額與貨物貿易順差走勢高度一致。隨著我國自身轉型升級的加快,在全球價值鏈低端向中高端轉變,以及加工產業向勞動力成本更低的國家轉移,我國對外貿易順差的程度可能會有所減小(見圖7)。但我國在國際分工格局中的地位決定了在遭遇外部困境時企業實體必然自發地努力維護在全球市場的份額;在產業劣化時,必然生成產業升級的內在動力。若中美貿易摩擦加劇,會推動部分產業逐漸向國外轉移,但必然有新的產業快速發育起來,填補價值鏈上的空缺,國際產業格局很難在短期內發生顛覆性改變。產業外移和內部新舊動能轉換的進程中,我國或許會有經常項目偶發性、短期性小額逆差,但不可能出現中長期或年度性逆差。預計今后一段時期我國貨貿盈余會有所波動,但總體持續保持順差的局面不會改變。

數據來源:國家外匯管理局。

圖7:加工貿易出口額與貨物貿易順差關系

(二)資本與金融賬戶順逆差都是可以接受的

FDI與ODI雙向增長是一國經濟發展到較高水平的必然結果,只要中國在世界產業鏈上的角色不變,吸納外資、對外投資都是投資者差異化競爭、錯位發展的理性選擇。FDI流入的表現方式為“主動型”而非“牽拉型”(張蘊萍,2018)。其各自的時強時弱,沒有必然的價值取向,短期性的任何組合都是可控的。同樣,只要我國基本面不發生巨大波動,資本證券和借貸融資的階段性雙向流動就是可預期、可引導的。

三、我國國際收支結構演變中的風險總體可控

(一)國際收支主要預警指標分析

1. 經常項目差額與GDP之比。經常項目差額與GDP之比是衡量一個國家或地區經常項目競爭力與國際收支穩健性的重要指標。國際研究認為經常賬戶逆差是否持續超過GDP的5%左右,是一個非常關鍵的國際收支危機的早期預警指標。由圖8可見,近年來我國經常項目差額與GDP之比一直位于安全區間之內,但該指標處于下降態勢,2016—2018年我國經常賬戶順差與GDP之比分別為1.8%、1.3%、0.4%,2018年第一季度甚至跌至-1.1%,需要引起關注和警惕。

數據來源:經常項目差額數據來源于國家外匯管理局,GDP數據來源于國家統計局。

圖8:2006年以來我國經常項目差額與GDP之比的變化情況

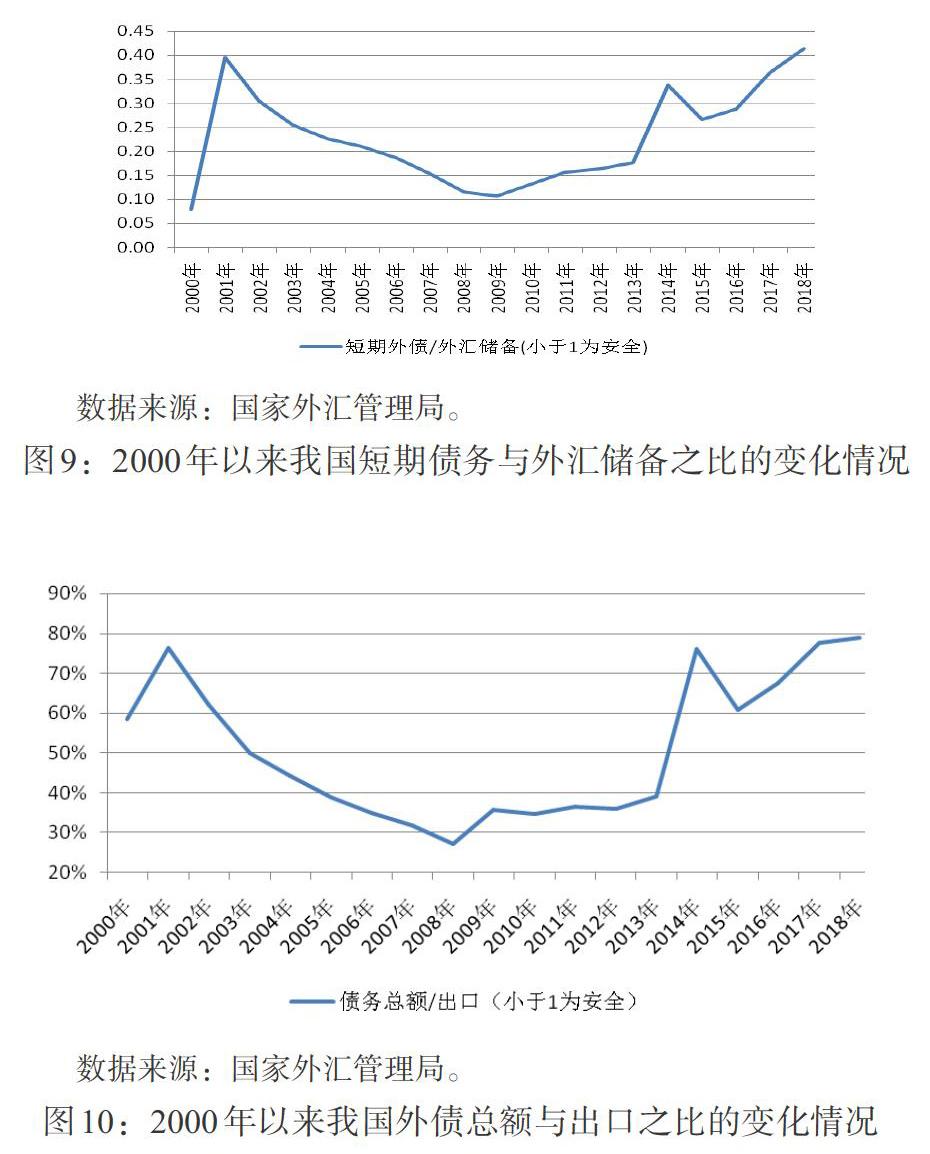

2. 短期外債與外匯儲備之比。短期外債與外匯儲備之比是衡量外匯儲備充足性與國際收支穩健性的重要指標之一,閾值設為1。若短期債務/外匯儲備>1,則表示外匯儲備不足以支付短期債務存量,發生國際收支危機的可能性較大。由圖9所示,我國短期債務與外匯儲備之比一直位于0.5以下,遠低于警戒線,但由于我國短期債務規模上升及外匯儲備自2014年開始出現明顯下滑,近年來該指標上升明顯,由2015的0.26增長至2018年的0.41,提升幅度高達57%。

3. 外債總額與出口之比。外債總額/出口(年度)是債務危機后一個被普遍運用的指標,閾值設為1。若外債總額/出口(年度)>1,則表示一國當年的出口不足以償還對外債務,出現國際收支危機的可能性較大。圖10顯示,我國外債總額與出口之比一直處于安全區間之內,但2015—2018年,外債總額與出口之比連續攀升,由0.61增至0.79。

數據來源:國家外匯管理局。

圖10:2000年以來我國外債總額與出口之比的變化情況

(二)我國國際收支結構變化可能形成的風險

1. 短期資本大進大出放大跨境資金流動風險。經常項目、直接投資變化主要與宏觀經濟基本面、市場化改革等中長期因素有關,而證券投資、跨境融資等對利率、匯率、股市等短期因素敏感,對國際收支短期擾動較大。如2015—2016年,我國面臨較大做空壓力,證券投資由順轉逆,還貸資金流出明顯擴大。在經常賬戶、直接投資順差處于平臺期時,短期資本波動對我國國際收支的影響將上升,給跨境資本流動管理帶來挑戰。

2. 宏觀經濟金融風險。薩繆爾森生命周期學說認為,一國的國際收支隨著經濟發展會經歷“年輕和成長期債務國”“成熟的債務國”“新興的債權國”“成熟的債權國”四個階段。其中,新興的債權國階段,國際收支結構為經常項目順差與資本和金融項目逆差并存;成熟的債權國階段,國際收支結構大致為經常項目與資本和金融項目雙平衡。據此分析,我國目前的國際收支結構正處于第三階段與第四階段的過渡期,存在一定的宏觀經濟金融風險。一方面,我國經常賬戶由持續多年順差轉變為逆差,會對市場情緒產生負面影響,深化人民幣匯率貶值預期,可能加劇資本外流,增大跨境資金流動風險;另一方面,經常賬戶基礎性順差的縮減,波動性較大的短期資本流動對國際收支的影響會更為突出,進而導致國際收支結構脆弱性的上升,需要密切跟蹤主要項目資金流向變動,做好風險防范。

3. 過度放松管理的風險。目前市場上有觀點認為,隨著我國經濟面臨經常賬戶順差持續下降甚至可能出現逆差,我國政府將不得不加大國內金融市場的開放力度,以擴大非儲備性質金融賬戶順差來平衡國際收支。但實際上,短期資本具有很強的順周期性,若經常賬戶順差收縮甚至轉逆,往往被認為一國經濟基本面惡化,短期資本會發生正反饋,形成對資產價格、匯率波浪式沖擊,使用外匯儲備來穩定匯率不具備可持續性。因此,適度必要的資本賬戶管制是穩定我國國際收支、防范系統性金融風險的重要防火墻,需要以資本流動管理抑制短期資本外流,協助穩定匯率與資產價格。

四、我國國際收支結構進入調整變換期的應對措施

(一)深化匯率市場化改革,保持人民幣匯率彈性與幣值基本穩定

維持人民幣匯率基本穩定對于維護國內外市場信心、降低短期資本波動性與促進國際收支平衡具有重要意義。一是要堅持匯率市場化改革方向,完善以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,進一步增強人民幣匯率彈性,提高外匯市場資源配置效率。二是在推進匯率市場化改革過程中,加強宏觀審慎管理,科學引導和穩定市場預期,警惕市場主體對人民幣匯率單邊變動預期的深化,保持人民幣匯率在合理均衡水平上的基本穩定。

(二)建立健全跨境資本流動的“宏觀審慎+微觀監管”兩位一體管理框架

一是加快構建跨境資本流動宏觀審慎管理體系,綜合運用風險準備金、類托賓稅、全口徑跨境融資宏觀審慎等政策工具,完善對跨境資金流動的逆周期調控機制,防止跨境資本流動沖擊導致系統性金融風險。二是充實完善外匯市場微觀監管機制,加強行為監管,強化真實性、合法性與合規性要求,加大外匯檢查與處罰力度,嚴厲打擊跨境套利和違法違規行為,有效維護外匯市場秩序。

(三)合理引導對外投資,吸引外國來華直接投資,平衡“引進來”與“走出去”

一是鑒于我國當前大規模的資本輸出在未來相當長一段時期內難以形成較高的資本回報,因此在支持企業“走出去”的過程中,要把握好我國企業對外投資的節奏和力度,鼓勵高質量的海外直接投資,防范一哄而起的盲目對外投資,特別是要遏制非正常的資產轉移。二是持續改善營商環境,吸引更多的外國來華直接投資,充分發揮其跨境資本流動中穩定器的作用。

(四)密切關注重要經濟體貿易政策變化,做好形勢預判與政策預案

重要經濟體的政策調整會對我國跨境資金流動、國際收支結構的穩定性產生較大影響。因此,應加強中美貿易摩擦、美聯儲加息等事件對跨境資金流動的影響分析與預判,關注相關政策調整過程中匯率、利率等市場要素價格的波動,防范由此引發的跨境資金流動風險。為應對貿易摩擦,應引導企業及時調整進出口貿易策略,加大替代市場的開拓力度,深挖國內市場,盡量降低貿易摩擦帶來的不利影響。

(五)推動經濟高質量發展,夯實經濟基本面

國內宏觀經濟基本面是影響長期資本流動的根本因素。我國經濟進入高質量發展階段,要深入推進供給側結構性改革和經濟結構調整優化,使我國經濟增長韌性增強、質量更高;要穩步推進制造業產業轉型升級,鞏固在國際上的比較優勢,提升國際競爭力;提升國內產品質量以及生態環境、教育等軟實力,引導國內居民增加境內消費,理性開展跨境消費;營造穩定公平透明、法治化、可預期的營商環境,吸引高質量外商來華直接投資,為我國國際收支平衡打下堅實基礎。

參考文獻:

[1]王一萱.資本項目國際收支危機與東南亞金融危機[J].國際金融研究,2001,(10).

[2]岳柳汐.中國國際收支失衡及其主導因素研究[D].中央財經大學2016年博士研究生論文.

[3]甘小芳. 中國經常項目順差成因研究——基于儲蓄投資缺口視角[D].復旦大學2011年博士研究生論文.

[4]方文. 國際收支危機的比較研究[M].中國人民大學出版社,2003.

[5]喬兆穎,信召陽,王斌.我國經常賬戶收支發展趨勢研究[J].金融發展研究,2018,(12).

[6]畢海霞.我國跨境資本流動新動態:潛在風險與化解對策[J].經濟縱橫,2018,(5).

[7]張蘊萍,楊友才,牛歡. 山東省金融效率、溢出效應與外商直接投資——基于空間動態面板Durbin 模型的研究[J]. 管理評論,2018,(6).

Evolution and Risk Assessment of International Balance of Payment Structure in China

Xie Wei/Liu Guangcheng/Xin Zhaoyang

(PBC Jinan Branch,Shandong ? Jinan ? 250021)

Abstract:In recent years,China's international balance of payments structure has entered a period of adjustment and transformation. The size of the current account surplus has continued to decline,and the volatility of non-reserve financial accounts has increased. However,in the medium-and-long term,the trade surplus of goods cannot turn out to be reversal and the capital and financial account balances are also acceptable. The risk of the evolution of China's balance of payments structure is generally controllable. However,the flow of the large amount of short-term capital can increase the risk of cross-border fund flow. And there is certain macroeconomic and financial risk during the transition period of the international balance of payments structure. Therefore,it is necessary to effectively prevent and respond to risks from the maintenance of the RMB exchange rate stability,the improvement of cross-border capital flow management,the balance of FDI and ODI,and the promotion of high-quality development of the domestic economy.

Key Words:balance of payment structure,risk assessment,current account,capital and financial accounts