金融素養能提高農民住房財產權抵押貸款需求嗎?

2019-02-04 16:07:11王童蔣堯王玉峰

金融發展研究 2019年12期

王童 蔣堯 王玉峰

摘 ? 要:本文依據四川省和重慶市共計708個試點地與非試點地調查問卷的農戶調研數據,闡釋了金融素養影響農民農房抵押貸款需求的機理,然后通過對受不同程度的政策激勵影響的地區分組,即試點地區和非試點地區,并利用Probit回歸檢驗不同強度的政策激勵對金融素養引致農房抵押貸款的參與意愿的變化,得到以下結論:第一,全樣本中農戶對于農房抵押貸款接受度為28%,其中試點地區農戶接受度高于平均水平5%;第二,金融素養對于農民農房抵押貸款需求有顯著的正向影響,并且該影響會因為有較強的政策激勵而得到提高,同時發現農戶分化、實際耕地面積、風險偏好等因素會顯著影響農戶的需求。在此基礎上提出多方合作推進金融知識宣傳等政策建議。

關鍵詞:因子分析法;Probit回歸;金融素養;政策激勵;農房抵押貸款;工具變量法

中圖分類號:F830 ? 文獻標識碼:B ?文章編號:1674-2265(2019)12-0040-07

DOI:10.19647/j.cnki.37-1462/f.2019.12.012

一、前言

隨著農業經營的集約化、規模化和新型農業主體的日益發展,資金積累能力有限的農戶對于生產和經營資金的需求日益旺盛,但是農村金融一直是金融體系的薄弱環節,農村金融資源外流十分嚴重,資金短缺已經成為制約農村經濟社會發展的主要瓶頸之一。正規金融貸款的發展能滿足農戶的部分資金需求,從而顯著降低貧困的廣度與深度(Imai,2012),而農戶缺少正規金融機構所要求的有效抵押物,這一制約條件成為農戶融資難問題的重要原因。截至2016年末,中國農村住宅建筑面積總量達到383億平方米。隨著農房經濟價值的逐漸提高,如何發揮農房的資產屬性,“喚醒”這筆龐大可觀的“沉睡”財富,便成為我國農村金融創新的重頭戲。基于這一背景,國務院于2015年8月發布了《國務院關于開展農村承包土地的經營權和農民住房財產權抵押貸款試點的指導意見》,中國人民銀行于2016年3月發布了《農民住房財產權抵押貸款試點暫行辦法》(下文稱《試點辦法》),這兩個文件的發布意味著農村住房財產權抵押貸款試點在全國大范圍正式開始。

農房抵押貸款是指借款人以不轉移占有的方式,將其合法所有的農房作為擔保,向金融機構申請貸款。借款人到期不履行債務時,金融機構有權依法以該農房折價或者以拍賣、變賣該農房所得的價款優先受償。截至2018年9月末,全國59個試點地區農房抵押貸款余額292億元,同比增長48.9%,累計發放516億元。截至2018年2月底,四川已累計發放農民住房財產權抵押貸款3.38億元,貸款加權平均利率為6.67%,低于同期農村信用社各項貸款加權平均利率0.54個百分點。農房抵押融資雖然被認為是農戶融資的重要選擇手段,但是就試點實際情況來看并不是很樂觀。農房抵押貸款存在著總體規模小、農戶有效需求不足和強政策、低市場推動的“叫好不叫座”等問題。試點推廣難的原因包括農戶認知不足和對風險的厭惡、農房處置變現難等。農戶普遍較保守,對于抵押貸款業務并不足夠信任,特別是當抵押物為擁有保障效用的住房時。歸根究底,如何提高農戶這一需求方對于農房抵押貸款的接受度才是擴大農房抵押貸款影響力的關鍵問題。現有的文獻多為個人和家庭特征、抵押利率及風險、農房特征等影響因素的研究,忽視了農戶自身的金融素養對于抵押行為的選擇、風險認知等的影響。2015年中國人民銀行金融消費權益保護局組織的“消費者金融素養調查”發現,中國居民金融素養較低,同時城鎮居民的金融素養明顯高于農村居民。金融素養的缺乏可能會導致農村居民因為自身對抵押貸款開展內容和可得性的誤解而放棄參與貸款,致使農戶的有效需求受到抑制,阻礙新型金融業務在農村的有效推廣。

鑒于此,本文擬就金融素養這一核心變量對農戶參與農房抵押貸款的意愿影響進行深入探究。考慮到川渝地區試點的實際情況,將存在不同強度政策激勵的地區進行對比研究,即將《試點辦法》出臺后被納入農村住房財產權抵押貸款試點的地區與其他非試點地區進行對比分析,以檢驗不同的政策背景對金融素養引致農房抵押貸款的參與意愿的變化。

二、文獻綜述

普遍厭惡風險的農戶(Ellis,1988)能否對農房抵押貸款有積極的響應?現有研究多發現農戶對于住房抵押貸款的參與意愿是普遍偏低的,同時還具有較大的區域差距,地區發展不均衡①。何格(2016)、劉潤秋和余超(2017)等通過建立logistic模型,多將影響因素分為農民個體特征、家庭稟賦、抵押物特征、農戶認知等幾個方面,發現貸款經歷、住房離城區距離、受教育程度、利率等因素會顯著影響農戶參與農房抵押貸款的意愿。此外,還有學者基于農民分化與代際差異進行研究,發現職業分化越高的農戶參與農房抵押貸款的意愿越強,更愿意將農房的保障效用轉化為資產效用。同時代際差異也會顯著影響農戶的需求,新生代的農戶因為較高的風險偏好和更開放的性格特征對于農房抵押貸款的接受度更高(劉炎周,2016;鄒偉,2017)。

金融素養(Financial Literacy)的概念最早由Noctor(1992)提出,是指使用和管理資金以做出明智判斷和有效決策的能力。國內外越來越多的學者關注金融素養對居民融資行為的影響,普遍認為金融素養是影響家庭金融行為的決定因素之一(Bernheim,2001;Lusardi和Mitchell,2014)。具有更高金融素養的信貸行為參與人會更大概率地選擇更低成本的借貸方式,更偏向于正規金融借貸(Chatterjee,2013),并且會更小概率地發生信貸逾期的失信行為(Fedorova,2015;Henager,2015)。國內研究金融素養對居民金融行為影響的文獻則相對有限,不僅城鎮居民的金融素養會顯著影響其正規信貸需求和信貸可得性(唐瑭,2017),對于農村居民來說,該結論也得到了印證(吳雨,2016)。同時農村居民相比城鎮居民來說金融素養普遍偏低(張歡歡,2017),這一點是否會阻礙農房抵押貸款這一業務在農村地區的推行,還有待進一步研究。對于金融素養的測度內容,國外文獻中多從通貨膨脹、風險認知、存貸款利率等方面進行研究(Huston,2010;Lusardi,2015)。國內尹志超(2014)等學者選取通脹理解、投資風險認知和利率計算等三個方面對金融素養進行測度。

通過文獻梳理可知,國內學者針對農房抵押貸款的制度構建和農戶參與意愿等都做了大量研究,但已有研究還存在部分不足:一是缺乏對農房抵押貸款需求的深層次影響因素的探索,比如金融素養這一重要因素。二是試點地和非試點地在開展積極性、開展經驗和已有成果等方面存在較大的差距,已有研究忽視了政策基礎不同的地區之間存在的差別研究。鑒于此,本文在探究金融素養這一核心變量對貸款需求影響的同時,檢驗不同強度的政策激勵對金融素養引致農房抵押貸款的需求意愿的變化,不僅可以從需求主體的微觀視角探究農房抵押貸款需求的形成機制,還可以對政策環境不同的地區進行對比研究,從而為農房抵押貸款業務的推廣提供更充分的建議。

三、理論分析和假說提出

由于農房抵押貸款業務的推廣,假設供給方金融機構不會因為受到法律法規等限制而產生慎貸行為,所以農戶在農房抵押貸款中的意愿主要取決于他們自身對于融資的需求、融資方式的選擇、參與能力等因素。如圖1所示,首先,根據已有研究發現金融素養更高的農戶會更加偏向正規金融機構的借貸方式,因為金融素養較高的農戶對不同融資方式的貸款成本、預期收益和可得性會做更好的預判和比較,所以可能會更加傾向于選擇放棄非正規信貸而選擇農房抵押貸款等正規信貸業務。其次,Lusardi(2015)等發現隨著金融素養水平的提升,會顯著提高個體對金融產品及其風險的認知,從而提高其風險偏好,所以金融素養更高的農戶可能有更高的風險偏好。最后,金融素養更高的農戶在進行決策時所耗費的信息搜集成本會更低,而且可增加其資本收益率,提高經營收入和還款能力,從而得到更高的資本收益率(Dohmen等,2010)。更低的貸款成本、更好的信用,均有助于提升農戶的信貸參與能力。所以,金融素養可以通過提高農戶的正規信貸需求、風險偏好、參與能力三個方面來共同影響農戶的需求。由此,本文提出假說1:

H1:金融素養對農民農房抵押貸款需求有正向影響。

圖1:金融素養對農房抵押貸款的影響路徑

雖然農房抵押貸款業務于2018年初逐漸開始全面推廣,但是曾經的非試點地區與試點地區在政策支持、銀行積極性、農戶認知等方面都存在不同。試點地區在當地政府的宣傳和敦促下,不僅農戶對于農房抵押貸款的了解加深,金融機構也有著更大的供給積極性。雖然非試點地區也會在試點期間部分開展農房抵押貸款,并且會在推廣后廣泛開展,但是兩種地區的開展經驗和已有的成果是有一定差距的。同時,由于試點地區開展進程較非試點地更快,農房抵押貸款的案例更多,可為農戶的決策提供更充分更易得的信息,而非試點地區的參考案例則較少。所以,在有更強的政策激勵時,農戶的參與意愿可能會更高,金融素養對農民農房抵押貸款需求的影響也會存在差異。由此,本文提出假說2:

H2:金融素養對農民農房抵押貸款需求的正向影響會因為較強的政策激勵而得到提高。

四、實證研究設計

(一)數據與樣本情況

本部分數據來源于2017年7—8月對四川省和重慶市的農戶開展的實地調研。綜合考慮地區之間與同區域之間的經濟發展情況以及區域分布的差異,調研區域為四川省成都市郫都區和瀘州市瀘縣、重慶市江津區和開縣這四個開展農房抵押貸款地區的縣(區),以及四川省宜賓市江安縣、四川省綿陽市安州區和重慶市永川區這三個非試點地區。采用分層抽樣與隨機抽樣結合的調查方式,每個縣隨機選取3—4個鄉鎮,每個鎮隨機選取2—3個村,每個村隨機選取8—18戶農戶,采用入戶訪談的問卷調查形式。本次共發放問卷730份,剔除數據缺失、內容矛盾等無效問卷后,有效回收問卷共計708份。

被調查農戶基本情況:試點地區與非試點地區的樣本數量比例為43.08%和56.92%。從樣本的個體特征來看,男女比例為72.03%和27.97%。受訪者的平均年齡為52歲,其中40—60歲的受訪者占總樣本的54.09%。受教育程度在小學及以下、初中、初中以上的比例分別是26.84%、55.65%和17.51%。就家庭特征而言,家庭總人口均值為4.16人,2015年和2016年家庭人均純收入為5.74萬元,家庭中有親朋好友就職于銀行以及信用社的樣本比例為4.24%。

(二)變量選取及描述性統計

1. 因變量:農房抵押貸款需求。在入戶調研過程中首先詢問受訪者“是否會考慮參加農房抵押貸款”,若回答“會考慮”,則認為其有參與農房抵押貸款的需求;若回答“不考慮”,則認為其沒有參與農房抵押貸款的需求。而有明確表示考慮參加農房抵押貸款的農戶僅占樣本數的28%,由此可見農戶的需求度并不是很高,相較于其他多個文獻中同省市的農戶對參與農地抵押貸款的需求,低了3—7個百分點。可能對于農戶來說,住房的保障作用以及價值是高于農地的,在進行抵押物選擇時會先考慮農地,所以農戶的態度會相對保守一些。

2. 核心自變量:金融素養。根據Lusardi(2014)對金融素養評測指標的處理方法,區別判斷在答題中回答“不知道”和回答錯誤的兩種情況,回答“不知道”的農戶的金融素養會比回答錯誤的農戶更差一些,因為回答“不知道”的農戶可能連“通貨膨脹”“復利”等名詞的基本含義都沒有理解到,所以在評測農戶的金融素養時設置3—4個答案,且對每一個測評題目設置兩個啞變量。第一個啞變量是農戶能否回答出來,如果回答為“不知道”賦值為0,能回答出來賦值為1。第二個啞變量才是農戶能否回答正確,回答正確賦值為1,回答錯誤賦值為0。根據經濟合作與發展組織(OECD)發布的PISA評測體系,從復利計算、通貨膨脹、風險與回報這三個使用最廣泛的評測方向設置題目。筆者考慮到此次研究是針對農村信貸問題,從而加入了信用這一評測問題。題項的KMO值為0.614,該樣本適合因子分析這個方法。通過對10個啞變量進行因子分析,在提取特征根大于1的公共因子后,5個因子累計方差貢獻率為88.20%,以方差貢獻率比重計算權重,最終得到農戶的金融素養。

農戶金融素養的測評題目:(1)假設您在銀行存了100元,存款年利率為2%,其間賬戶內沒有支取,請問兩年到期后賬戶可以取出多少錢?選項為:不知道、小于或等于104、大于104。(2)假設您的儲蓄賬戶中每年存款利率為1%,通貨膨脹為每年3%,請問1年之后您的賬戶中存款能夠買到的東西與現在相比如何?選項為:不知道、變多了、一樣多、變少了。(3)一般情況下,回報越高的投資,風險也就越大,您是否同意這個說法?選項為:不知道、不同意、同意。(4)您覺得是否購買一只股票基金的風險比買一只公司股票的風險更小?選項為:不知道、是、否。(5)假設您在A銀行的信貸活動中產生了逾期未還的記錄,而后在申請B銀行貸款時同樣的抵押物遇到了更多的審核與更高的利率,您是否認同銀行做法?選項為:不知道、不認同、認同。

3. 控制變量。本文通過設置性別、年齡、是否有打工經歷、受教育程度、風險偏好這5個變量來反映受訪農戶個體特征。打工經歷與較好的受教育程度可能會使農戶對金融業務有著更開放的態度,風險偏好一定程度上決定了農戶對于有一定風險的信貸服務的態度。通過家庭總人口、實際耕地面積、家庭年均純收入、農戶分化、參保水平、有無親友就職于銀行或農信社這6個變量來反映家庭特征,其中人口數越多的家庭可能在生活資金上有更大的需求,參保水平可能會減少農戶對于參與農房抵押貸款的風險抗拒,而擁有實際耕地面積越大的農戶所需要的生產成本是更大的,并且生產規模的大小會直接決定農戶的收入預期,所以對于參與農房抵押貸款的需求可能會產生影響;通過房屋面積、宅基地處理權、離金融機構的距離這3個變量來反映農房特征,處理權與離金融機構的距離直接決定了農戶參與農房抵押貸款的阻力。最后通過決策受官方宣傳影響來反映農戶的決策環境,官方宣傳主要指媒體、地方政府、銀行等機構對于農房抵押貸款的宣傳與正面報道。各個變量的定義、賦值及描述性統計如表1所示。

(三)實證模型設定

假定[Y*i]是一個二元因變量,表示農戶是否存在參與農房抵押貸款的需求,其選擇結果僅有兩種,分別為“有”和“沒有”。基于被解釋變量是一個虛擬變量,以及研究目的是分析金融素養對農戶需求的影響,所以本文采用Probit模型進行二元回歸分析,具體的模型形式為:

[Y*i=αFLi+βXi+εi] (1)

如果[Y*i>0],則[Y*i=1],否則[Y*i=0]。

(1)式中,[i]表示農戶個體;[Y*i]是被解釋變量,表示農戶參與農房抵押貸款的需求;[FLi]表示農戶[i]的金融素養水平;[α]表示核心自變量的待估系數;[Xi]表示影響農房抵押貸款需求的控制變量;[β]為控制變量的待估系數;[εi]為隨機誤差項。

(四)實證結果與分析

1. 問卷信度分析。本文采用信度指數(Cronbachs[α])指標來衡量問卷數據的可靠性,通過對數據的信度分析后得到Cronbachs [α]的系數值為0.781,因此本文問卷數據信度較好。

2. 全樣本回歸結果分析。金融素養對全樣本的農戶農房抵押貸款需求的估計結果如表2所示。金融素養與全樣本農戶農房抵押貸款需求在1%的水平上顯著正相關,邊際效應為正的0.151。此結果與假說1的結果是一致的,表明金融素養高的農戶將更大可能地產生農房抵押貸款需求。金融素養更高的農戶對風險有著更加充分的認知以及更高的風險接受度,在決策時耗費更少的信息成本,在信貸參與能力上也較金融素養較低的農戶高一些,所以金融素養與農房抵押貸款需求呈顯著正相關的關系。由此,假設1得證。

就其他控制變量的模型估計結果來看,個體特征變量中年齡在10%的水平上有顯著的負向影響,這一結果與惠獻波(2017)的研究結果一致,說明年齡越大的農戶面對農房抵押貸款這項新型金融業務時有著更加保守的態度,農房對于年齡較大的農戶來說最重要的可能是養老功能,而且年齡較大的農戶在家庭供養上的責任會更小一些,所以對于貸款有著更小的需求;受教育程度越高的農戶對農房抵押貸款的接受度顯著更高,這一結論與何格等(2017)得出的結論一致;風險偏好在1%水平上呈顯著的正向影響,說明風險偏好越高的農戶有著更高的貸款意愿。

就家庭特征而言,家庭年均純收入和農戶分化分別在5%和1%的水平上呈顯著的正向影響。年收入高的家庭可能分為兩種情況:第一種是以務農收入為主的養殖大戶,養殖大戶在日常生產活動中較一般的農戶有著更高的資金需求;第二種是以外出務工收入為主的農戶,這部分農戶也就是分化程度較高的農戶,由于長期在外進行非農生產導致了農房情感紐帶以及保障效用的減弱,分化水平較高的農戶將會有更大可能性傾向于將農房的保障效用轉化為資產效用,從而提高其農房抵押貸款的參與意愿,這一結論與劉炎周(2016)和鄒偉(2017)的研究結果一致。實際耕地面積在5%的水平上呈顯著的正向影響,說明擁有較大實際耕地面積的農戶可能會因為較大的資金需求以及更高的預期收入而更傾向于參與農房抵押貸款。是否有親友就職于銀行或農信社這一變量在1%的水平上呈顯著的正向影響,說明有親友在金融機構就職這一條件可以提高農戶的可得性預期。

就農房特征和決策環境而言,離金融機構的距離在5%的水平上呈顯著的正向影響,這一變量會在一定程度上影響農戶在進行信貸活動時所遇到的阻力大小。而決策受官方影響在1%的水平上呈顯著的正向影響,說明官方宣傳渠道會給農戶帶來更多的有效信息和參與信貸的信心及信任感。

3. 分樣本回歸結果分析。在分樣本的回歸中,金融素養在1%的水平上對農戶參與農房抵押貸款的需求產生顯著的正向影響。而強政策激勵樣本的邊際效應為0.185,大于弱政策激勵樣本的邊際效應0.149,說明金融素養對農民農房抵押貸款需求的正向影響因為受到較強的政策激勵影響而得到提高。假說2得以成立。

從其他控制變量的回歸結果來看,年齡、參保水平這兩個變量在強政策激勵樣本回歸中呈正向顯著影響,而在弱政策激勵樣本中對農戶需求的影響并不顯著。其他變量在分樣本回歸中基本與全樣本回歸結果保持了同方向顯著影響,只有實際耕地面積在強政策激勵樣本的回歸中影響不顯著。

4. 內生性檢驗。考慮到可能存在內生性的問題,在農戶了解農房抵押貸款相關信息的過程中,金融素養的水平有可能會隨之提高,所以可能存在反向的因果關系。為此需要引入一個工具變量來解決內生偏誤的問題。根據問卷中實際所得到的結果,將受訪者上學期間是否接受過金融或經濟學課程這一問題作為金融素養的工具變量進行兩階段估計,結果如表3所示。

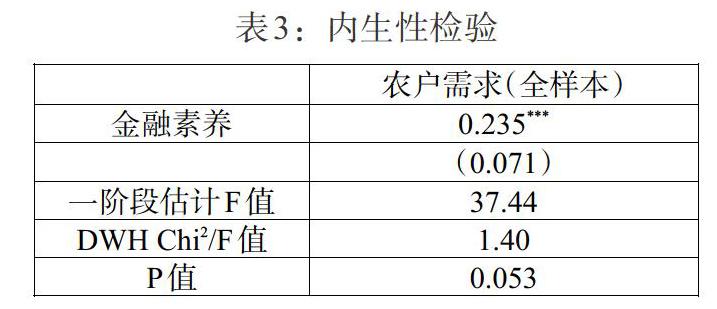

表3:內生性檢驗

[ 農戶需求(全樣本) 金融素養 0.235*** (0.071) 一階段估計F值 37.44 DWH Chi2/F值 1.40 P值 0.053 ]

結果顯示,回歸中存在內生性問題。表3中給出了兩階段工具變量估計中的一階段F值37.44,根據F值大于10%偏誤下的臨界值為16.38來判斷,不存在弱工具變量問題。因此,將農戶對農房抵押貸款的了解程度作為金融素養的工具變量是合適的。

通過對金融素養的重新估計,發現該變量在1%的水平上呈現顯著的正向影響,即金融素養對于提高農民農房抵押貸款需求有著顯著的正向影響。

5. 穩健性檢驗。由于重慶地區的樣本數量占到了樣本總數的70%,考慮到回歸結果的穩健性檢驗問題,本文將479份重慶地區的樣本篩選出來重新進行了Probit回歸,在全樣本和分組回歸中均通過了1%水平上的顯著性檢驗,而強政策激勵樣本的邊際效應依然大于存在弱政策激勵樣本的邊際效應,上述結論依然成立,說明回歸結果是比較穩健的。

五、結論與政策建議

(一)研究結論

本文利用四川省與重慶市農房抵押貸款試點地區與非試點地區的農戶調研數據,以農戶的微觀視角作為切入點,對調研地區農房抵押貸款業務的開展情況進行了實證研究。首先通過對受不同程度的政策激勵影響的地區分組,即對試點地和非試點地的區分,利用Probit模型對全樣本和分組樣本進行回歸,研究了金融素養對農民農房抵押貸款意愿的影響,檢驗了金融素養對不同政策環境下的農民農房抵押貸款意愿的作用機制,并得到以下結論:

1. 從整體來看,農戶對于農房抵押貸款的響應并沒有預期的積極,農戶對待農村新型金融業務的態度相對比較保守,其參與意愿還有待進一步提升。

2. 金融素養對于農民農房抵押貸款需求有顯著的正向影響,并且該影響會因為存在較強的政策激勵而得到提高。在有試點經驗的地區,金融素養引致農房抵押貸款的參與意愿更強,而該影響在無試點經驗的地區就弱一些。

(二)政策建議

根據以上研究結論,為了促進農戶抵押貸款業務發展,本文提出以下政策建議:

1. 通過多種途徑積極提高農民金融素養。人民銀行、金融機構可與地方政府合作開展針對農村地區的金融知識培訓,不僅可以推進抵押貸款這一業務的推廣,而且會成為農村金融改革和發展的良好基礎。農戶的受教育程度普遍不高,金融素質也參差不齊,所以應該在充分調研之后選擇合適且高效的普及方式以及內容,提高金融知識普及的針對性和效率。

2. 地方政府與金融機構要立足于地區的現實情況,學習推行試點效果較好地區的經驗,進而高效地推進農房抵押貸款業務。通過對農房抵押貸款的宣傳和普及來營造較好的決策環境,從貸款期限、利率等貸款內容著手為農戶提供更優惠更具競爭力的融資方式。

注:

①西南地區以四川省和重慶市為例,其中截止到2018年2月,四川省累計發放農房抵押貸款3.38億元。截至2017年3月末,重慶3個農房抵押貸款試點區縣發放余額達11.36億元,貴州廣西等經濟水平相對較低的省份的開展規模則更小,而溫州市2008年時在農房抵押貸款中的貸款余額已經達到了76.7億元(金甌,2012)。

參考文獻:

[1]Imai K S,Gaiha R,Thapa G. 2012. Micro Finance and Poverty-A Macro Perspective[J]. World Development,40(8).

[2]Ellis. 1988. Peasant Economics,Cambridge:Cambridge University Press[M],1988.

[3]Noctor M,Stoney S. 1992. Financial Literacy:A Discussion of Concepts and Competences of Financial Literacy and Opportunities for Its Introduction into Young Peoples Learning[J].National Foundation for Education Research,(12).

[4]Bernheim B D,Garrett D M,Maki D M. 2001. The Long-term Effects of High School Financial Curriculum Mandates[J].Journal of Public Economics,80(3).

[5]Lusardi A,Mitchell O S. 2014. The Economic Importance of Financial Literacy:Theory and Evidence[J].Journal of Economic Literature,52(1).

[6]Chatterjee,S. 2013. Borrowing Decisions of Credit Constrained Consumers and The Role of Financial Literacy[J]. Economics Bulletin,33(1).

[7]Fedorova E A,Nekhaenko V,Dovzhenko S E. ?2015. Impact of Financial Literacy of The Population of the Russian Federation on Behavior on Financial Market: Empirical Evaluation[J].Studies on Russian Economic Development,26(4).

[8]Henager R,Mauldin T. 2015. Financial Literacy: The Relationship to Saving Behavior in Low-to Moderate-income Households[J].Family And Consumer Sciences Research Journal,44(1).

[9]Huston,S. J. 2010. Measuring Financial Literacy[J].Journal of Consumer Affairs,44(2).

[10]Lusardi,A. 2015. The Economic Importance of Risk Literacy[J].Italian Economic Journal,1(1).

[11]Dohmen,T.,A. Falk,D. 2010. Huffman,U. Sunde. Are Risk Aversion and Impatience Related to Cognitive Ability[J].American Economic Review,100(3).

[12]唐瑭,臧敦剛.金融知識、正規信貸可得性與信貸需求——基于CHFS微觀數據的實證分析[J].金融發展研究,2017,(8).

[13]吳雨,宋全云,尹志超.農戶正規信貸獲得和信貸渠道偏好分析——基于金融知識水平和受教育水平視角的解釋[J].中國農村經濟,2016,(5).

[14]張歡歡,熊學萍.農村居民金融素養測評與影響因素研究——基于湖北、河南兩省的調查數據[J].中國農村觀察,2017,(3).

[15]尹志超,宋全云,吳雨.金融知識、投資經驗與家庭資產選擇[J].經濟研究,2014,(4).

[16]何格,張紹陽,陳明紅. 農戶住房財產權抵押意愿影響因素——以成都市溫江區為例[J].農村經濟,2016,(3).

[17]劉潤秋,余超. 農戶住房財產權抵押融資意愿影響因素研究——基于區域發展差異的實證分析[J].政治經濟學報,2017,(1).

[18]劉炎周,王芳,郭艷,宋得浪. 農民分化、代際差異與農房抵押貸款接受度[J].中國農村經濟,2016,(9).

[19]鄒偉,徐博,王子坤. 農戶分化對宅基地使用權抵押融資意愿的影響——基于江蘇省1532個樣本數據[J].農村經濟,2017,(8).

[20]惠獻波. 農戶參與農村宅基地使用權抵押貸款意愿及其影響因素分析[J]. 現代經濟探討,2017,(5).

Can Financial Literacy Improve the Demand for Farmers' Housing Mortgage Loans?

——Based on the Empirical Study of Policy Incentive Perspective

Wang Tong1/Jiang Yao2/Wang Yufeng1

(1.School of Economics,Sichuan Agricultural University,Sichuan ? Chengdu ? 611130;2.School of Management,Sichuan Agricultural University,Sichuan ? Chengdu ? 611130)

Abstract:Based on the survey data of 708 pilot and non-pilot farms in Sichuan Province and Chongqing City, this paper explains the mechanism of financial literacy affecting farmers' housing mortgage loans. Grouping the investigated areas by different levels of incentives,this paper uses Probit regression model to test the different intensity of the policy incentives for financial literacy caused by the change in the willingness to participate in rural mortgage loans. Based on those above,the results are as follows: first,the rural housing acceptability rate is 28 percent among all of the samples,and the pilot peasant household acceptability is 5 percent higher than the average level; second,financial literacy has a significant positive influence on farmer' housing mortgage loan demand,and the influence will be enhanced by strong policy incentives. At the same time,this paper finds that farmer differentiation,actual arable land area,risk preference and other factors significantly affect the demands of farmers. On this basis,the article puts forward policy recommendations such as multi-party cooperation to promote financial knowledge dissemination.

Key Words:factor analysis,Probit regression model,financial literacy,policy incentive,rural housing mortgage loan,instrumental variable method