股權流動性、同業競爭對上市公司資本投資的影響

2019-01-21 03:32:16李永吉王善平

財政科學 2018年11期

李永吉 王善平

內容提要:大股東同業競爭是引發大股東與中小股東利益沖突的重要激勵動因。本文以2003年至2016年A股上市公司為樣本,實證研究發現:在大股東股權解禁之前,存在同業競爭關系的上市公司的資本投資水平更低,且主要是投資不足;大股東股權解禁之后,同業競爭對上市公司資本投資的約束出現了緩解,且是投資不足的降低和過度投資的提高共同所致。即,大股東利用同業競爭關系侵占了上市公司的利益,但大股東股權的可流動性可以緩沖這類侵占。本研究豐富了同業競爭、股權分置改革和股權治理等方面的文獻,也為上市公司健康發展提供了一定的理論支持和經驗證據。

一、引 言

大股東可以利用其控制力影響上市公司與大股東之間的平等業務競爭,進而侵占上市公司的發展機會,形成大股東對上市公司的利益轉移,剝奪中小股東應分享的利益,因此,同業競爭是引發大股東與中小股東之間利益沖突的重要動因。我國資本市場的證券發行受國有企業改制的分拆和發行規模等因素的影響,上市公司中的大股東同業競爭現象比較常見。為此,中國證監會于2010年頒發了《關于開展解決同業競爭、減少關聯交易,進一步提高上市公司獨立性工作的通知》,2013年頒發了《國有股東與上市公司解決同業競爭規范關聯交易的指導意見》,以禁止大股東與上市公司之間的同業競爭。

迄今已有大量文獻分析和檢驗了大股東與中小股東之間利益沖突的問題,如Claessens,Djankov and Lang(2000)發現東亞國家的大股東存在普遍的控制權與現金流權分離的現象;而LaPorta et al.(2000)認為,控制權高于現金流權將使得大股東可能通過關聯交易從企業轉移資源,如直接偷竊和舞弊、轉移定價、債務擔保等;還可能利用新股發行、漸進的資產收購來增加其在公司的權益,稀釋中小股東的權益。Johnson et al.(2000)將此類大股東通過隱蔽的渠道侵吞公司資源的行為稱為“掏空”。不過,Friedman et al.(2003)認為大股東為了獲得長期收益,如為了避免公司被摘牌,或獲得股權融資資格等也可能向公司輸送資源以維持公司的業績,出現反向利益輸送的“支持”行為。在我國資本市場上,大股東或地方政府具有支持或掏空上市公司的動機,以獲得配股或增發資格,而掏空則是赤裸裸的利益侵占行為(李增泉等2004,李增泉等2005,姜國華和岳衡2005,章衛東等2012,章衛東等2015)。但這些文獻均沒有將其與同業競爭聯系起來。

目前有關同業競爭的文獻主要關注同業競爭關系產生的原因與治理方案,只有少數文獻檢驗了同業競爭對上市公司的經濟影響,如陸正飛、王鵬(2013)發現大股東會利用同業競爭關系為上市公司的盈余管理進行利益輸送。本文的貢獻主要體現在:(1)利用手工收集的A股上市公司在2003年至2016年間同業競爭數據,檢驗大股東股權解禁前后的同業競爭對上市公司投資行為的影響;(2)利用大樣本經驗數據首次分析和檢驗了大股東股權可否流動狀態下,同業競爭關系對上市公司投資機會的影響,發現大股東利用同業競爭關系侵占了上市公司的利益;(3)發現大股東股權的可流通性能夠緩解其利用同業競爭侵占上市公司利益。該研究拓展和豐富了有關大股東與中小股東之間利益沖突的文獻,也為監管部門進一步完善上市公司監管提供理論支持和經驗證據,豐富了股權分置改革和股權治理的文獻。

二、研究假設和實證模型

(一)理論分析和研究假設

假設大股東控股A和B兩家經營業務實質性相同的公司,持股比例分別為α(0≤α≤1)和β(0≤β≤1),其中,A為上市公司,B為非上市公司。由于上市公司與非上市公司的股權流動性存在顯著差異,其股權估值必然存在差異,實際上,上市公司的股權價值存在溢價,假設股權估值是利潤E的某一倍數,上市公司的估值溢價為γ(γ≥1)。若大股東通過同業競爭關系可從A公司轉移至B公司的利潤為EAθ (θ為利潤轉移的比例),則大股東在B公司獲得的收益為EAθβ,則A公司獲得的損失是EAθαγ,如果EAθβ>EAθαγ(即 β>αγ)時,大股東會產生通過同業競爭關系侵占上市公司利益的動機。

從我們觀察到的實際看,大股東在上市公司的持股比例一般要低于其在非上市公司的持股比例,即β>α。在股權分置改革之前,大股東自由處置其持有的上市公司股權受到很大限制,上市公司股權流動性溢價比較低甚至與非上市公司相同,此時,β>αγ將成為常態,大股東具有利用同業競爭關系侵占上市公司利益的動機。在侵占動機下,大股東將利用同業競爭關系影響上市公司與其關聯企業之間的業務競爭,包括銷售市場與策略、材料采購、人力資源、研發、發展機會等的區別對待。由于研發和投資機會將影響公司的長遠發展,是影響公司估值的重要決定因素,因此,在侵占動機的驅動下,大股東會優先把投資機會轉移給非上市公司,導致上市公司的投資水平較低,且這種較低的投資水平并非過度投資的約束所致。股權分置改革及至股權解禁之后,大股東持有的上市公司股權的流動性大為提高,大股東可以通過公開的股票交易較為容易地獲得子公司價值的變現,此時,β>αγ的情況將發生逆轉,導致大股東侵占上市公司的利益不再成為常態。不過需要注意的是,由于大股東為了保持其對上市公司的控制力,其持有股權比例仍然需要較高,即大股東的控制權收益并不能完全通過市場流動性的溢價來體現。據此,我們提出如下研究假設:

H1:大股東與上市公司存在同業競爭關系時,上市公司的資本投資水平較低;

H2:大股東股權解禁之后,大股東與上市公司的同業競爭關系對上市公司資本投資水平的約束將降低。

(二)實證模型

為檢驗上述兩個研究假設,實證模型(1)如下:

其中,Invt_New是資本投資,參照Richardson(2006),具體計算公式是:(購建固定資產、無形資產和其他長期資產支付的現金+取得子公司及其他營業單位支付的現金凈額—處置固定資產、無形資產和其他長期資產收回的現金凈額—處置子公司及其他營業單位收到的現金凈額—固定資產和無形資產等的折舊與攤銷)/期初總資產。HC是同業競爭的虛擬變量,若上市公司與大股東或實際控制人及其所控制的企業存在所從事的業務相同或近似的情況,則HC=1,否則HC=0。為判斷上市公司與其大股東或實際控制人是否存在同業競爭,本文通過如下4種途徑手工搜集信息:(1)年度財務報告中對是否存在同業競爭的說明;(2)上市公司發布的關于大股東及其關聯方履行承諾情況的公告;(3)上市公司發布的公司治理自查報告和整改計劃;(4)上市公司發布的資產并購或重組公告。SC是大股東持有股權解禁(由限售股轉為流通股)的虛擬變量,若大股東持有股權可以出售,則 SC=1,否則 SC=0。

根據Richardson(2006)等的研究,本文還控制了如下可能影響公司投資的因素:投資機會(Tobin-Q,等于市值與總債務之和再與總資產之比);財務杠桿(LEV,等于總負債與總資產之比);持有現金(Cash,等于現金與短期投資的合計與總資產之比);公司年齡(Age,等于公司年齡的自然對數);公司規模(SIZE,等于資產的自然對數),以及市場回報率(YRet)、獨立董事比例(IndDirRatio)、高管持股(ExeShare)、大股東持股比例(BigShare)。

(三)數據來源與樣本選取

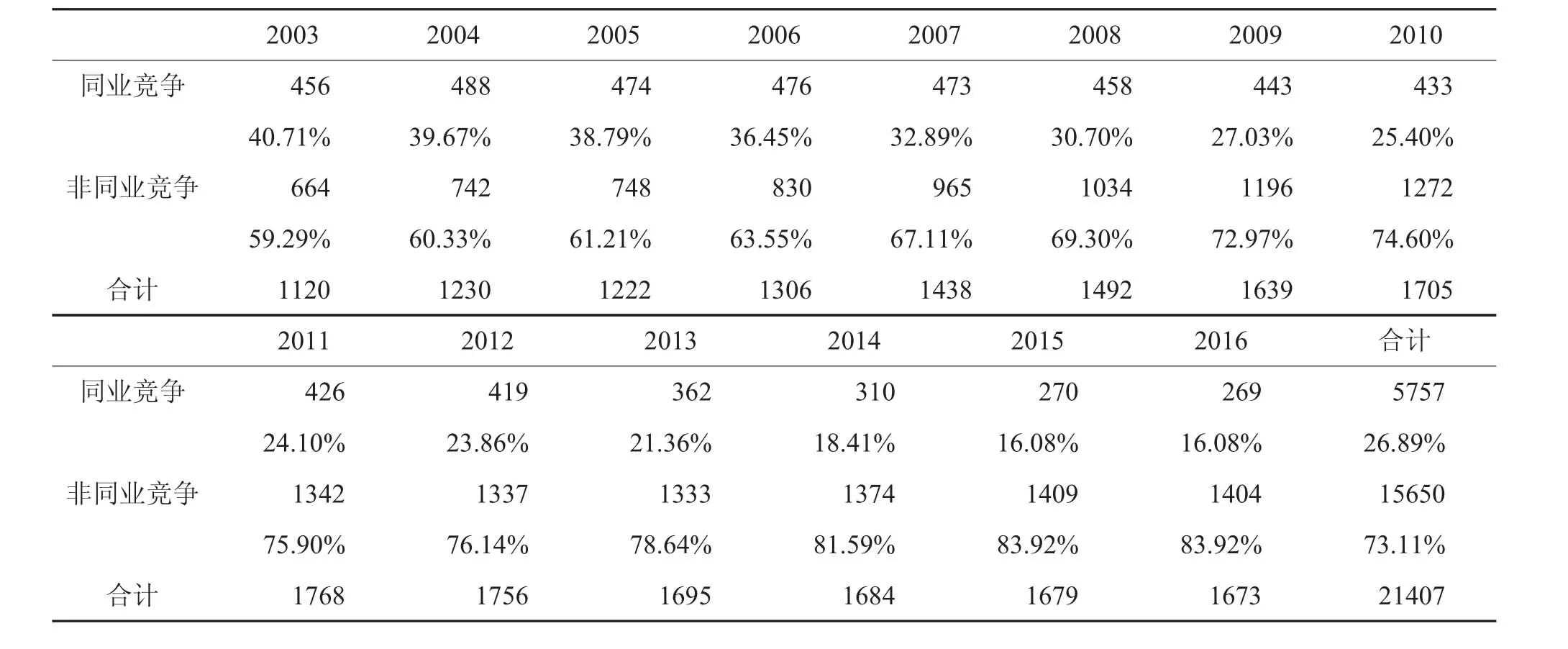

本文的研究樣本期間為2003-2016年,樣本數據來自國泰安數據庫(CSMAR)提供的中國上市公司財務數據和公司治理數據等。對樣本我們還進行了如下處理:(1)金融保險行業公司與其他行業存在較大的差異,本文將剔除此類行業的公司觀察值;(2)上市公司年銷售收入較低或資產總額較低表明其經營處于不太正常的狀態,故本文將年銷售收入或年末資產總額低于1億元的觀察值剔除(以2003年底為基準進行GDP平減指數調整);(3)將觀察次數少于8次的公司觀察值剔除,主要是為了減少樣本進入或退出所帶來的噪音。經過上述篩選程序后,本文獲得了總共21407個觀察樣本。表1報告了樣本的分年度描述統計。從中可以看到,總共有5757個上市公司年度觀察值與大股東存在同業競爭關系,平均比例達到了26.89%;存在同業競爭關系的公司比例整體上呈現逐年下降的趨勢,從2003年的40.71%下降到2016年的16.08%;存在同業競爭關系的公司數量也從2004年最高的488家下降到2016年的269家,主要原因在于股權分置改革之后,有些公司利用整體上市、并購等手段解決了同業競爭關系。為了避免極端值對檢驗結果的干擾,本文對連續型變量進行了Winsorize處理,即小于1%分位數與大于99%分位數的變量,令其值分別等于1%分位數和99%。

表1 分年度樣本描述

三、描述統計與檢驗結果

(一)變量基本描述統計

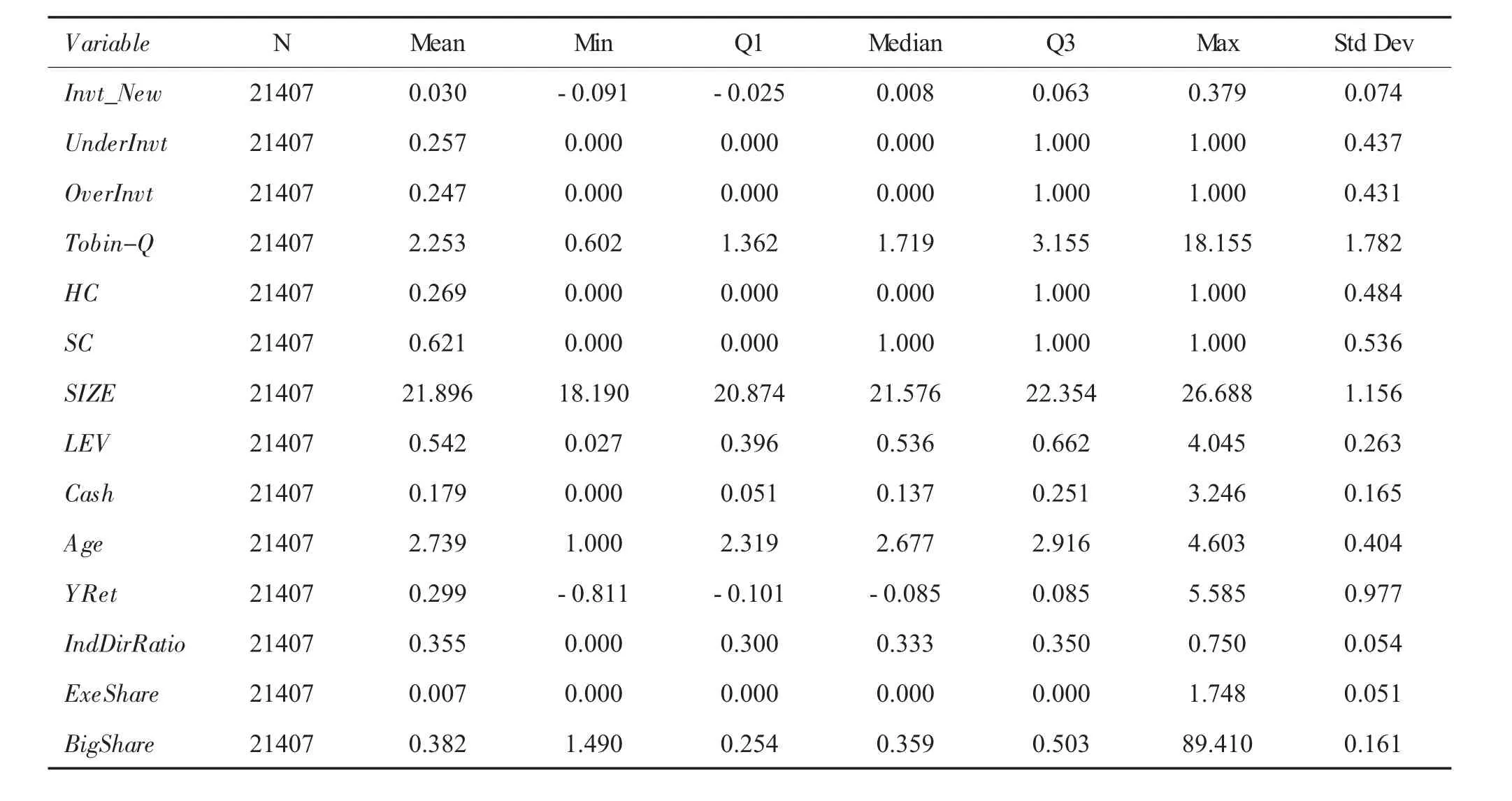

表2報告了主要變量的基本描述統計。新資本投資(Invt_New)的均值(中位數)是0.030(0.008),相當于期初總資產的3%(0.8%)。投資不足(UnderInvt)的公司比例是25.7%,投資過度(OverInvt)的公司比例是24.7%。

表2 變量基本描述統計

(二)回歸結果與分析

1.同業競爭與新資本投資水平

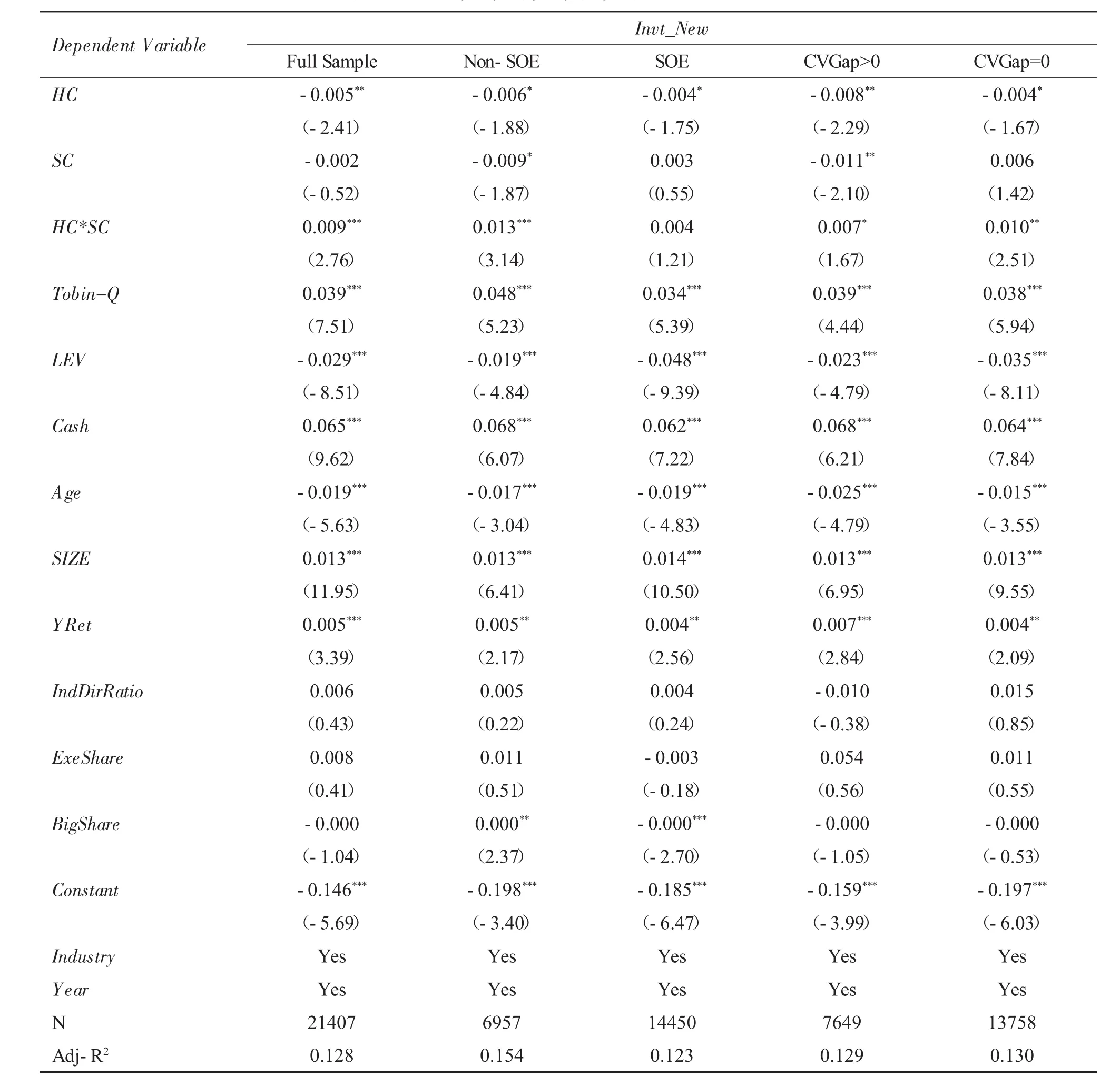

本文首先檢驗了同業競爭關系是否導致更低的新資本投資水平,表3報告此檢驗結果。所有回歸模型在計算標準誤差時以公司維度進行了Cluster處理。在全樣本回歸中,HC的回歸系數顯著為負,說明在大股東股權解禁之前,存在同業競爭關系的公司降低了新資本投資水平。SC的回歸系數不顯著為負,說明大股東股權解禁沒有顯著改變上市公司的新資本投資水平。HC*SC的回歸系數顯著為正,說明大股東股權解禁之后,同業競爭對上市公司新資本投資水平的約束顯著下降。

表3 同業競爭與資本投資水平的回歸結果

鑒于股權性質的差異會影響股權的流動性,本文進一步區分國有企業和非國有企業。HC的回歸系數在非國有企業和國有企業樣本中均顯著為負,說明不論國有企業還是非國有企業,在大股東股權解禁之前,存在同業競爭關系的公司均降低了上市公司的新資本投資水平。HC*SC的回歸系數在非國有企業樣本顯著為正,而在國有企業樣本不顯著,且這兩個系數的差異在統計上顯著,說明大股東股權解禁之后,同業競爭對上市公司新資本投資水平約束的下降主要體現于非國有企業,而不是國有企業。

現金流權與控制權的差距是引發大股東與中小股東之間代理問題的重要根源,本文根據現金流權與控制權是否存在差距將樣本區分為高差距公司和低差距公司,以考察同業競爭所代表的大股東與中小股東的代理沖突是否調節了現金流權與控制權的分離。HC的回歸系數在高差距樣本和低差距樣本中均顯著為負,說明在大股東股權解禁之前,不論現金流權與控制權分離程度的高低,存在同業競爭關系的公司均降低了上市公司的新資本投資水平。HC*SC的回歸系數同樣顯著,說明不論現金流權與控制權分離程度的高低,大股東股權解禁之后,同業競爭對上市公司新資本投資水平的約束均出現了下降。

2.同業競爭與投資效率

本文進一步分析了同業競爭對投資水平的約束到底是投資不足引起的,還是過度投資所致。具體來說,運用Logit回歸方法檢驗如下模型(2):

其中,UnderInvt是投資不足的虛擬變量,OverInvt是過度投資的虛擬變量。投資效率的衡量方法與Richardson(2006)一致。具體而言,本文以所有上市公司為樣本,分年度分行業回歸如下模型,且每個行業至少需要15個年度觀察值:

參照Biddle et al.(2009),本文將模型(3)回歸所得到的殘差分為四等分,其中中間兩等分為對照組,殘差值最大的一組為過度投資組,即OverInvt=1,殘差值最小的一組為投資不足組,即Under-Invt=1。

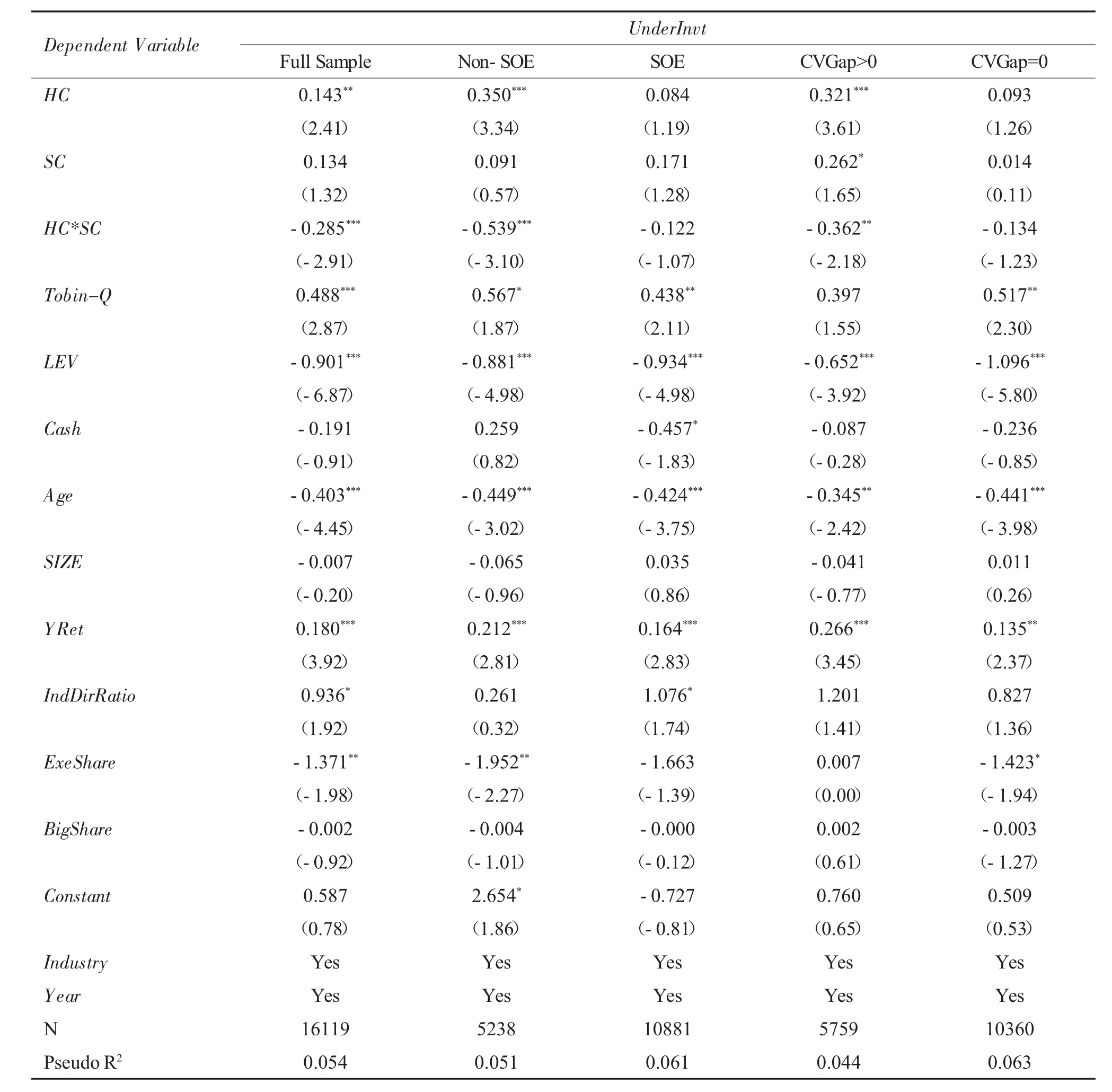

表4報告了同業競爭與投資不足的回歸結果。在全樣本回歸中,HC的回歸系數顯著為正,說明在大股東股權解禁之前,存在同業競爭關系的公司更可能出現投資不足。HC*SC的回歸系數顯著為負,說明大股東股權解禁之后,同業競爭顯著降低了上市公司出現投資不足的可能性。表5報告了同業競爭與過度投資的回歸結果。在全樣本回歸中,HC的回歸系數不顯著,說明在大股東股權解禁之前,存在同業競爭關系的公司在過度投資方面與其他公司沒有顯著差異。HC*SC的回歸系數顯著為正,說明大股東股權解禁之后,同業競爭顯著提高了上市公司出現過度投資的可能性。可見,同業競爭關系對上市公司投資的約束主要是投資不足,而在大股東股權解禁之后,同業競爭關系對投資水平約束的緩解則是投資不足的緩解與過度投資的增加共同所致。

表4 同業競爭與投資不足的回歸結果

(三)基于PSM配對方法的穩健性檢驗

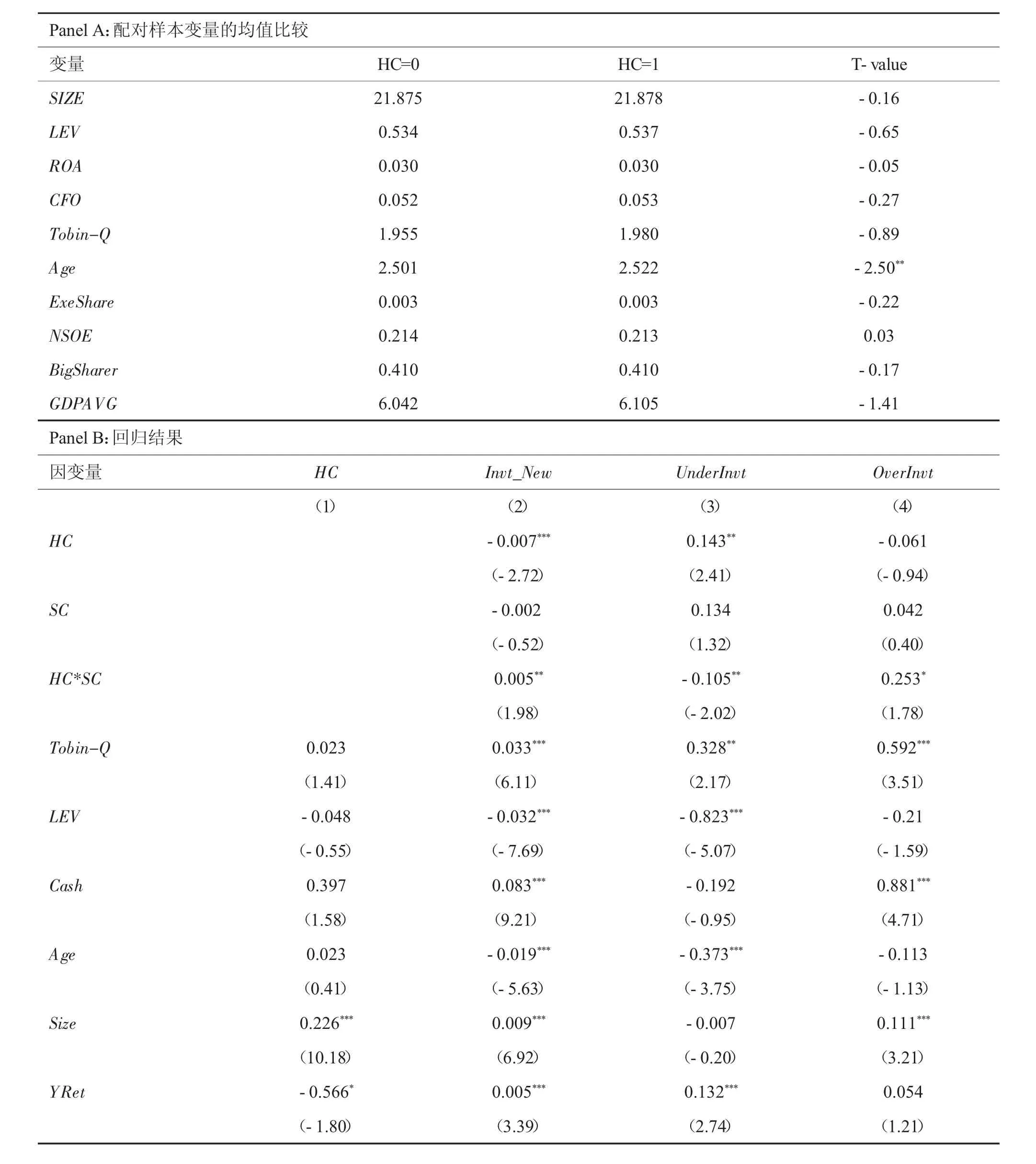

由于大股東是否與上市公司產生同業競爭關系可能并不是隨機的,前面的識別策略可能受到樣本選擇偏差問題的干擾(也就是同業競爭的內生性問題),為此,本文采用PSM方法來選擇配對樣本。首先本文估計大股東與上市公司是否存在同業競爭關系的概率,預測變量包括現金流、投資機會、公司規模、財務杠桿、盈利能力、年齡、行業競爭、融資約束、機構投資者持股比例等,還包括管理者持股(ExeShare)、是否國有產權(NSOE)、大股東持股比例(BigShare)以及公司所在城市的人均GDP(GDPAVG)作為工具變量。

表5 同業競爭與過度投資的回歸結果

估算出相應概率后,將估算概率從高到低排序,采用概率最為接近的不重復抽樣配對方法選擇配對樣本,且要求兩者估算概率差異不能超過0.01。這一配對程序成功配對了9446個公司。概率估算模型的結果可見表6的Panel B中第(1)列,從中可見公司規模較大和大股東持股比例較高的公司更可能產生同業競爭關系,而非國有企業、管理層持股較高以及所在城市人均GDP更高的公司更不可能產生同業競爭關系。表6的Panel A報告了配對樣本的變量比較情況,發現除了公司年齡具有差異外,其他變量均不具有顯著差異,表明配對出來的樣本是比較接近的。基于此配對樣本,本文重新將表3-5的結果回歸(見Panel B的第(2)-(4)列),發現與非同業競爭公司相比,同業競爭公司的資本投資水平更低,且主要表現為投資不足。

表6 同業競爭對資本投資的影響:基于PSM樣本

續表

(四)基于非關聯交易樣本的穩健性檢驗

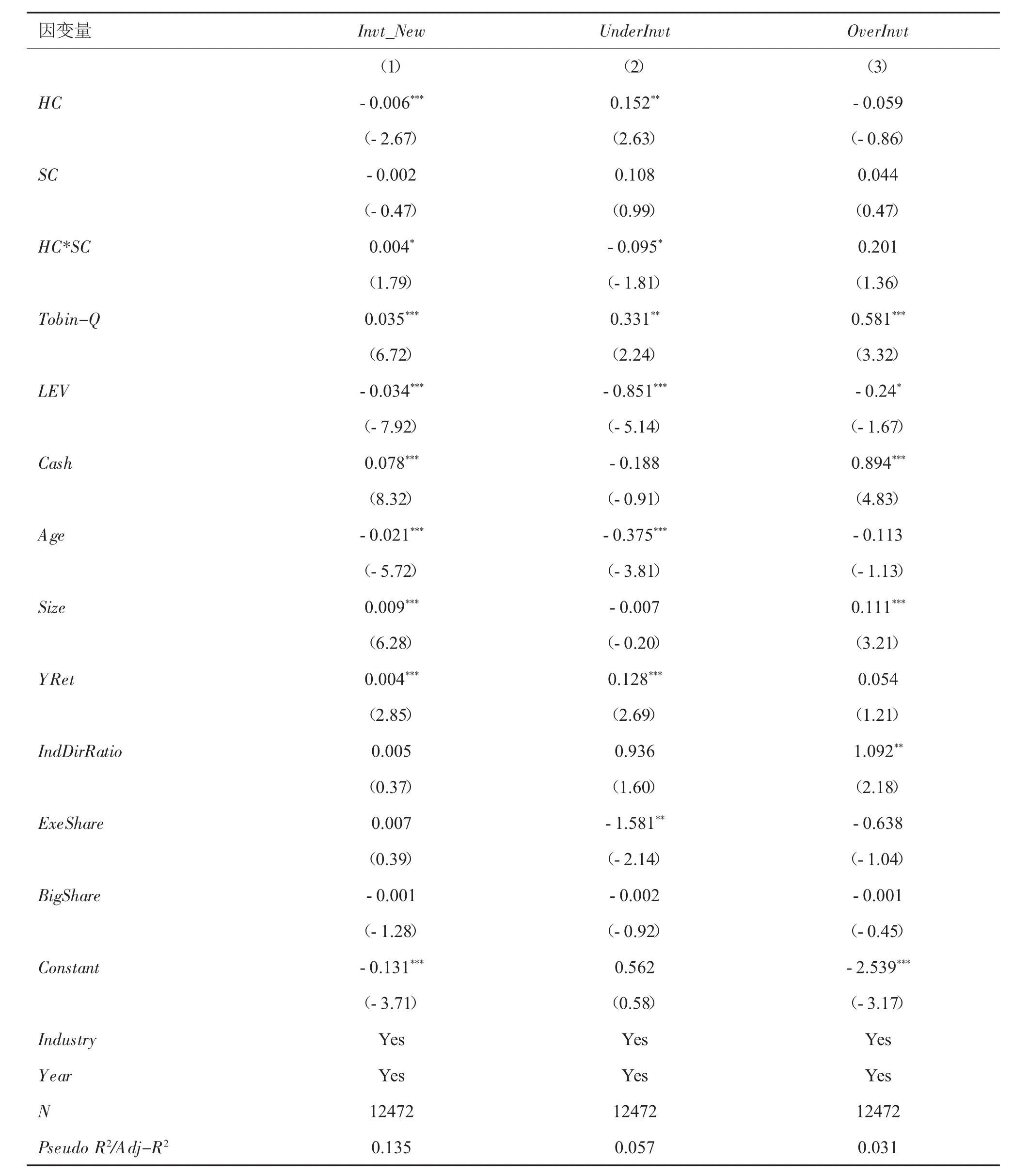

本文認為同業競爭與關聯交易是大股東影響上市公司企業價值的并列手段,但同業競爭和關聯交易往往相伴相隨。因此為了排除關聯交易對本文檢驗結果的影響,本文以上市公司與大股東之間沒有發生采購銷售類關聯交易的公司樣本進行了進一步檢驗。表7報告了相關檢驗結果。從中可以看到,主要的研究結果沒有發生重大變化。

四、研究結論

雖然資本投資一般會提高人們看好公司的預期水平,從而提高人們對公司的估值水平,但是上市公司的大股東,即使在股權流動性受限時,也可以通過同業競爭關系而不是增加資本投資獲得股權控制權的額外利益,侵占中小股東利益;相反地,如果大股東持有的股權是可流動的,則可以通過合規的公開交易獲得資本投資帶來的股權估值溢價。綜而言之,大股東同業競爭扼制了上市公司資本投資積極性,股權流動使這種扼制效應得以緩解。本文對A股上市公司2003—2016的實證研究驗證了這一推論:在大股東股權解禁之前,存在同業競爭關系的上市公司的資本投資水平更低,且主要是投資不足;大股東股權解禁之后,同業競爭對上市公司資本投資的約束出現了緩解,且是投資不足的降低和過度投資的提高共同所致。因此,大股東利用同業競爭關系侵占了上市公司的利益,但大股東股權的可流動性可以緩沖這類侵占。因而證監會2005年起開展的股權分置改革和2010年起推動解決上市公司同業競爭問題,是促進中國證券市場健康發展的重要舉措。

表7 同業競爭對資本投資的影響:基于非關聯交易樣本