農民工參加養老保險金融扶助方案的綜合評價

2019-01-21 06:23:34米紅張書緯楊生輝

中國社會保障 2018年10期

■文/米紅 張書緯 楊生輝

農民工參加養老保險的金融扶助方案是從繳費角度和待遇角度進行創新,通過無息貸款手段幫扶即將退休但繳納城鎮職工養老保險費未滿15年的農民工完成躉繳,從而達到退休定期領取養老金的門檻,旨在提高農民工群體參加職工基本養老保險的繳費積極性,并為其退休后生活提供基本保障。本文在《農民工參加養老保險的金融扶助與政策仿真》(參見本刊2018年第九期第34頁—36頁——編者注)研究的基礎上,對農民工參加養老保險的金融扶助方案進行綜合評價。

金融扶助方案介紹

本研究提出運用金融貸款的手段幫助部分農民工在減少直接資金投入的基礎上享受相當于城鎮職工的養老保險待遇。本方案的適應對象是已經參加城鎮職工基本養老保險,繳費年限達到或超過10年的農民工,他們可以根據個人實際需要繳納的養老保險費,向主要國有銀行申請5年的無息貸款;利用貸款繳滿養老保險最低繳費年限后,可以在達到退休年齡時定期領取養老金;貸款銀行按月從退休者領取的養老金中扣除部分貸款資金,5年之內還清所有貸款,在短期內快速地收回貸款資金,從而保障該制度的持續性。對于繳費年限超過5年但不足10年的農民工群體,本方案鼓勵他們躉繳養老保險費至10年并參照本方案享受待遇。

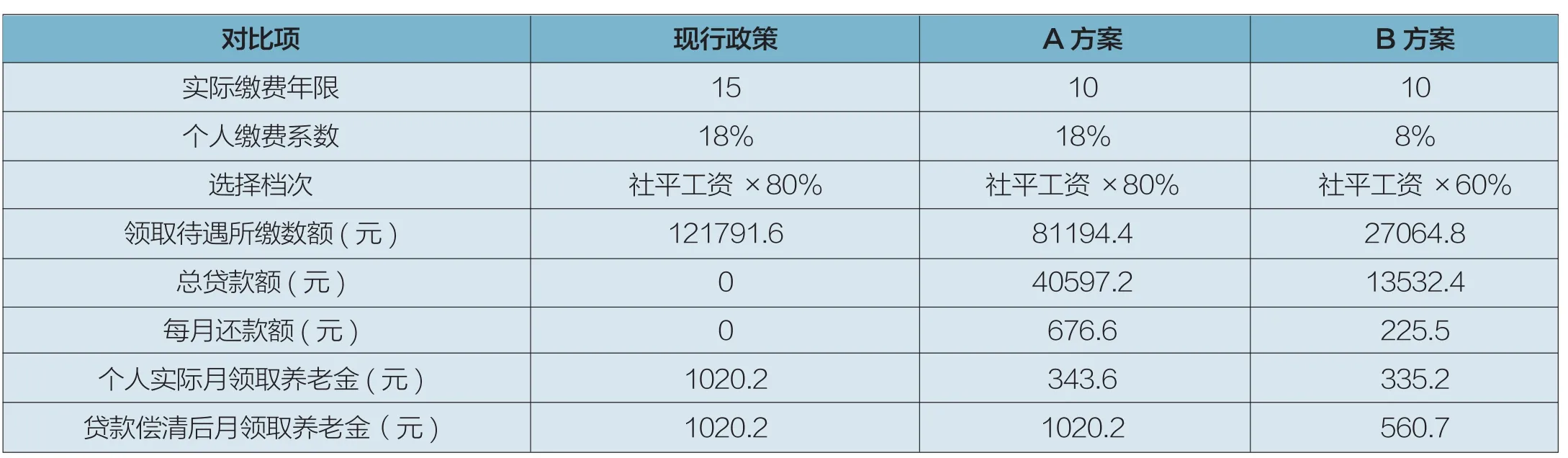

本方案的核心是:運用銀行無息貸款,鼓勵養老保險繳費期限滿10年、臨近退休年齡的農民工群體,通過個人繳費使其一次性躉繳養老保險費到15年,達到退休年齡時按月領取養老保險待遇。考慮到不同農民工群體的實際經濟狀況,本方案在個人補齊繳費年限至10年的過程中的繳費金額采用A、B兩個方案,A方案的補繳金額和領取待遇與當地養老保險標準相同。

B方案是開創性方案,B方案下中老年農民工個人一律按照上年度當地社會平均工資的60%標準對城鎮職工養老保險參保不足10年部分年限進行補繳,月補繳額為該標準的8%,補齊養老保險繳費年限至10年后,國家給予農民工相當于該標準下5年的無息貸款,使其養老保險繳費年限能夠達到15年,可以按照統籌賬戶養老金標準領取扣除貸款后的養老金。農民工已有的城鎮職工基本養老保險繳費年限視同B方案繳費年限。以浙江省實際情況為例(見附表):

由附表可見,B方案的待遇領取人在需要償還貸款的5年中仍可以領取到每年4022.4元的養老金,這一水平高于我國2016年的國家貧困線每年3000元的標準。由此可見本方案可以有效防止農民工群體在退休后“因老致貧”,在提高全社會福利水平推動扶貧事業發展方面可以起到一定的推動作用。

金融扶助方案(假定貸款5年)

可解決的現實問題

農民工參加養老保險的金融扶助方案的提出,旨在于解決以下兩個現實問題:

一是進一步完善養老保險關系轉移接續,提高農民工群體養老金水平。對于曾經有過一段時間繳費而意外中斷繳費,以至于退休前難以達到最低繳費年限而無法按期享有退休待遇的農民工群體,在現行制度下,無論是繼續繳費還是躉繳都是對該群體個人繳費能力的巨大挑戰。相當多的人可能被迫將已有繳費年限轉換為城鄉居民養老保險繳費年限,領取城鄉居民養老保險待遇,既造成個人前期繳費的損失,也降低其退休后養老金水平。本方案在農民工群體的養老保險關系轉移接續中可以起到平穩過渡的作用,幫助農民工在盡可能減少資金直接投入的基礎上,大幅提高其養老保險領取待遇。

二是提高城鎮職工基本養老保險覆蓋率,擴充基本養老保險資金池。據衛計委《流動人口動態監測報告(2010—2015)》顯示,5年間我國自營勞動者身份的農民工群體逐漸壯大,選擇傳統雇員身份的農民工則逐漸減少,截至2015年,自營勞動者身份農民工的比例已占農民工總數的33.9%,并存在顯著的由雇員向自營勞動者轉變的趨勢,且隨著年齡的不斷增長,這一趨勢更加明顯。在這樣的趨勢下,自營勞動者群體養老保險繳納的高門檻問題就愈發突出。本方案運用貸款方式幫扶農民工群體繳納養老保險費,降低了該群體特別是自營勞動者的養老保險繳費門檻,可以有效提高其參加養老保險的繳費積極性,進而提高城鎮職工基本養老保險覆蓋率。同時政策引導參加城鎮職工養老保險繳費不足10年的農民工群體躉繳至10年,也可以直接擴充基本養老保險的資金池,對于緩解局部地區養老保險基金緊張有較大幫助。

綜合評價

其一,對養老保險資金池的影響。本方案在擴充養老保險資金池方面可以起到顯著的作用。據廣東省湛江市問卷調查顯示,湛江市農民工參加城鎮職工基本養老保險繳費10—14年的占比19.3%,這一部分農民工群體在此方案下可以有效覆蓋;同時,也將吸引71.49%的繳費不滿10年的農民工,提高他們繳費至10年的意愿,從而擴充基本養老保險資金池。據《農民工參加養老保險的金融扶助與政策仿真》一文測算,以2016年我國城鎮私營單位就業人員月平均工資3569元為標準,如果覆蓋50%繳費不滿10年的農民工群體,即可為養老保險資金池提供0.84萬億元—2.08萬億元(采用低方案繳費取下限,采用高方案繳費取上限),如果覆蓋30%繳費不滿10年的農民工群體即可為養老保險資金池提供0.54萬億元—1.35萬億元。

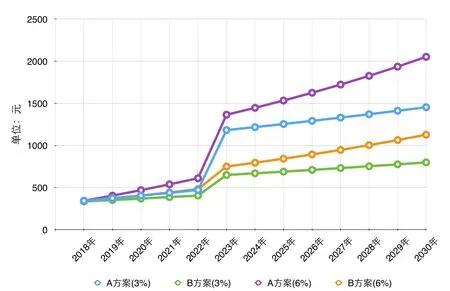

其二,對個人待遇領取的影響。從待遇領取人角度來看,短期,即便是實際領取水平較低的B方案領取人,在貸款尚未償清前領取的養老金也可以在一定程度上保障其基本生活,在貸款償清后則可以完全保障其基本生活。從長期動態發展趨勢看,到2030年我國會迎來人口老齡化的高峰期,屆時有大量人口面臨退休或已經退休。根據浙江大學人口大數據與政策仿真工作坊測算,考慮到我國養老保險待遇實際增長和通貨膨脹,本研究分別采取6%的養老金待遇年增長率和3%的養老金可比價格增長率,對采用本方案人員的實際領取養老金進行測算(見附圖),預期到2030年采用A方案和B方案的待遇領取人分別可以按月實際領取養老金2052.8元和1128.2元。由此可見本方案的養老保險待遇可以在相當程度上保障農民工群體退休后的基本生活,真正滿足社會保障保障適度的要求。

四種方案下農民工養老金月領取額(2018—2030)(分別以年增長率3%、6%進行預測)

其三,對銀行的影響。本方案中銀行需要為符合條件的農民工提供1—5年的無息貸款,在以按月發放養老金的前提下,銀行該貸款出現壞賬的可能性極低,銀行需要承擔的風險較小。雖然,在短期利益上銀行會承擔1—5年的利息損失,但是從中長期來看,該方案擴充了我國城鎮職工養老保險資金池,意味著銀行有更多的錢去投資運營繼而獲取更多收益,可以在一定程度上彌補短期利息損失。

其四,對體制建設的影響。本方案是解決現行制度中城鎮職工養老保險和城鄉居民養老保險制度間繳費和待遇過于懸殊的一個良好媒介,在提倡農民工少量經濟投入的同時可以保障其在城市基本生活的需求,這是對于“覆蓋全民、保障適度”原則的深度理解,同時吸引有一定經濟實力的農民工扎根于城市,享受城市的優質資源,在完善社會保障制度的同時,對于我國城市化進程也有著一定的推動作用。

總之,農民工參加養老保險的金融扶助方案是基于我國農民工參加社會養老保險存在的問題,以及我國“三個一億人”城鎮化發展戰略目標愿景下,進行的一種政策創新和政策仿真研究,在一定程度上能夠優化我國城鎮職工基本養老保險制度,對于有效消除農民工“因老致貧”,尤其對提高、提升自營勞動為主的農民工的養老保險繳費意愿,有效擴充基本養老保險資金池有一定促進作用。(本文系浙江省哲學社會科學規劃重點項目17NDJC029Z、浙江省哲社優勢學科重大資助項目19YSXK03ZD)■