建筑業“營改增”稅負變化與進項稅籌劃再探討

2019-01-10 02:17:40詹敏

商業會計 2019年23期

【摘要】 ?針對目前學術界對建筑業“營改增”的認識偏差,文章從建筑業“營改增”相關政策、工程計價規則調整和建筑企業實際情況出發,對建筑業“營改增”稅負變化、進項稅抵扣不足和簡易計稅方法選擇等問題進行了詳細分析,并提出建筑企業“營改增”進項稅籌劃相關建議。

【關鍵詞】 ?建筑業;營改增;稅負;進項稅籌劃

【中圖分類號】 ?F810 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)23-0099-03

建筑業“營改增”實施以來,建筑企業上游(材料、機械)的增值稅抵扣鏈日趨完整;建筑企業下游的不動產得以抵扣,負擔明顯減輕。建筑企業涉及稅前造價的增值稅扣除和進項稅抵扣,雖然總體稅負變化不大,但對進項稅的籌劃仍十分重要。從近期一些有關建筑企業“營改增”的文獻來看,學術界對建筑企業“營改增”稅負變化和簡易計稅方法選擇等的認識和理解,與實際存在一定偏差,主要原因是對建筑業“營改增”相關政策、工程計價規則變化和簡易計稅方法的適用情況缺乏足夠的認識。這些認識和理解的偏差可能誤導建筑企業對“營改增”的認識和納稅籌劃。因此,本文對這些問題進行詳細分析,并提出建筑企業“營改增”進項稅籌劃的建議。

一、建筑業“營改增”的稅負變化和進項稅抵扣問題

(一)“營改增”前建筑業稅負的測算

2011年出臺的“營改增”試點方案中明確建筑業適用11%的增值稅稅率(增值稅稅率已于2018年5月1日調整為10%,2019年4月1日調整為9%,但為了說明問題,本文仍以11%稅率進行表述),為此住建部組織了建筑業“營改增”稅負測算(建辦計函[2012]205號),按“銷項稅-營業稅”測算,即“11%增值稅-進項稅抵扣-3%營業稅”(其中涉及因價外稅與價內稅不同,對計稅基數的折算)。不少學者和建設行業協會等也進行了“營改增”存在問題分析和施工企業稅負測算。中國建設會計學會通過調研、測算,發現建筑業“營改增”進項稅抵扣不足,稅負平均增加2.83%,稅負很重[1]。詹敏(2014)通過分析房屋竣工工程項目的各項費用構成和進項稅抵扣的可能情況,得出“營改增”后稅負增加了3.18%,主要原因為人工費、砂石料等進項稅抵扣不足,且不同類型的工程項目存在明顯的稅負差異[2]。

然而,上述“營改增”稅負的概念限于一定的歷史背景和原因,具有較大的局限性。在營業稅制下,營業稅由建筑企業下游(建設單位,即工程產品購買方)支付,建筑企業代繳,對于建筑企業來說并不存在稅負問題;在增值稅制下,彼時不動產能否作為進項稅抵扣還不確定,工程計價規則(合同定價方式)也不確定,即11%的增值稅是由建筑企業承擔還是由下游(建設單位)承擔尚不明確,因此,只能單純考慮“營改增”前后稅負的變化,即“11%增值稅-進項稅抵扣-3%營業稅”的稅負概念。實際上,其中“11%增值稅”和“3%營業稅”的主體是建筑企業的下游(建設單位),而“進項稅抵扣”的主體是建筑企業,“11%增值稅-進項稅抵扣-3%營業稅”既不是建筑企業的稅負變化,也不是下游(建設單位)的稅負變化。

(二)“營改增”后建筑業稅負的變化

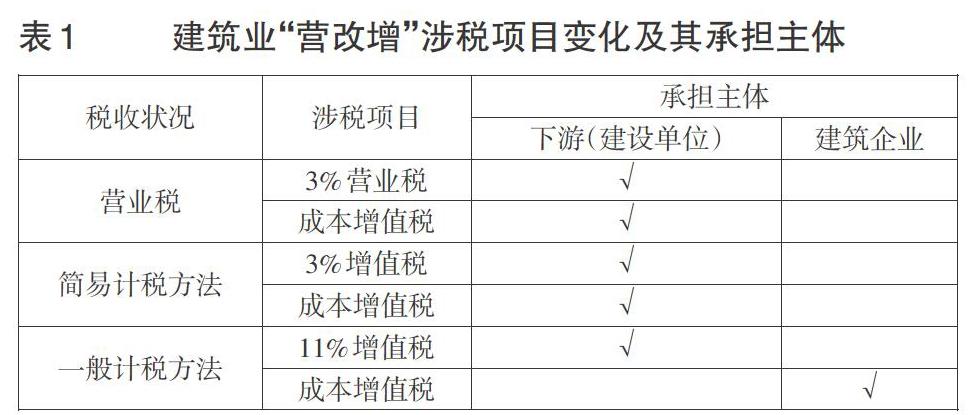

自2016年5月1日起,建筑業全面推行“營改增”,住建部對工程計價規則進行了調整(建辦標[2016]4號),分為一般計稅方法和簡易計稅方法兩種方式。一般計稅方法的工程計價規則采取價稅分離機制,構成稅前造價的各項費用不包括進項稅,即材料費、機械費和管理費等需要扣除增值稅(簡稱成本增值稅),人工費、規費和利潤不考慮扣除增值稅,工程造價=稅前造價×(1+11%)。當采用簡易計稅方法時,適用3%征收率進行工程計價,稅前造價構成的6項費用均不考慮扣除增值稅。建筑業“營改增”,3%營業稅、11%稅率或3%征收率的增值稅由下游(建設單位)承擔,建筑企業代繳。工程項目中涉稅項目的變化及其承擔主體如表1所示。

由表1可知,建筑業“營改增”后建筑企業只在一般計稅方法下涉及成本增值稅的扣除。這些扣除的增值稅能否抵扣進項稅,成為建筑企業的實際稅負,即建筑企業稅負=扣除增值稅-可抵扣進項稅。根據新計價規則,在稅前造價構成的6項費用中,人工費、規費和利潤不考慮扣除;材料費按不同材料種類的適用稅率扣除,如砂石料按3%征收率扣除;機械費按折舊費、修理費、場外運輸費和燃料動力費的適用稅率扣除;管理費共14項,辦公費、固定資產使用費、工具用具使用費和檢驗試驗費4項按適用稅率扣除,其他10項不扣除。總體上增值稅基本能夠得到進項稅抵扣,建筑企業稅負變化不大,消除了不同進項特征的工程項目的稅負差異。

由此可見,建筑業“營改增”,稅負的變化只與建筑企業下游(建設單位)相關。為了闡明由營業稅改為增值稅帶來的真正影響,并考慮下游(建設單位)的負擔變化將影響其對計稅方法的選擇,本文對建筑業“營改增”下游(建設單位)的負擔變化(工程造價和實際支出)進行測算,結果如表2所示。

由表2可知,對于建筑企業下游(建設單位),由于不動產可分期抵扣,“營改增”后兩種計稅方法的稅負分別出現不同程度的降低,即可以節省大量的工程成本或投資,對工程項目建設和社會擴大再生產十分有利。一般計稅方法與簡易計稅方法相比,還可節省工程成本的增值稅稅款,因此建筑企業下游(建設單位)更愿意選擇一般計稅方法。

(三)對建筑企業“營改增”稅負和進項稅抵扣認識偏差的分析

目前,部分學者仍按照“11%增值稅-進項稅抵扣-3%營業稅”的稅負概念進行稅負測算,得出建筑企業稅負加重的結論。對照上述建筑業“營改增”稅負的分析結果可知,這種觀點缺乏對建筑業“營改增”工程計價規則調整的認識,仍然停留在“營改增”前的稅負概念,與建筑企業的實際稅負(扣除增值稅-可抵扣進項稅)存在較大偏差。

此外,部分學者認為建筑企業人工費不能抵扣增值稅、砂石料難以抵扣增值稅,總體上進項稅抵扣不足,從而人工費和地方材料占比較大的工程項目稅負更重。根據上述對建筑業“營改增”稅負的分析結果可知,這種觀點缺乏對建筑企業“營改增”實際稅負概念和對建安費用增值稅扣除辦法的認識,這些問題目前在工程項目實際中已基本不存在。

二、建筑企業“營改增”簡易計稅方法選擇問題

(一)一般納稅人的簡易計稅方法選擇

根據《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號)附件2規定:(1)一般納稅人以清包工方式提供的建筑服務,可以選擇適用簡易計稅方法計稅。以清包工方式提供建筑服務,是指施工方不采購建筑工程所需的材料或只采購輔助材料,并收取人工費、管理費或者其他費用的建筑服務。(2)一般納稅人為甲供工程提供的建筑服務,可以選擇適用簡易計稅方法計稅。甲供工程,是指全部或部分設備、材料、動力由工程發包方自行采購的建筑工程。(3)一般納稅人為建筑工程老項目提供的建筑服務,可以選擇適用簡易計稅方法計稅。老項目是指2016年5月1日前簽訂的工程項目施工合同,目前已基本不涉及簡易計稅方法的選擇問題。

對于一般納稅人以清包工方式提供的建筑服務和一般納稅人為甲供工程提供的建筑服務,既可選擇簡易計稅方法,也可選擇一般計稅方法。實際上,工程項目施工合同屬于買方市場,采用哪一種計稅方法,一般由建筑企業下游(建設單位)決定。由前述分析可知,不論是清包工方式還是甲供工程,仍存在少部分成本增值稅,如果采取一般計稅方法,這些成本的稅前造價增值稅扣除,比采取簡易計稅方法的稅前造價低,對建筑企業下游(建設單位)有利。因此,建筑企業下游(建設單位)更愿意選擇一般計稅方法,建筑企業幾乎不可能對清包工方式和甲供工程選擇簡易計稅方法。

(二)小規模納稅人的選擇

根據財政部、國家稅務總局發布的《關于統一增值稅小規模納稅人標準的通知》(財稅[2018]33號),增值稅年應稅銷售額不超過500萬元可以申報小規模納稅人。首先,建筑工程總承包企業的年銷售額遠遠超出這個額度。其次,建筑市場采用同一平臺進行工程招投標,建筑企業下游(建設單位)更愿意選擇對其有利的一般計稅方法,小規模納稅人建筑企業不能參與工程項目投標;總包建筑企業不可能選擇小規模納稅人身份。對于專業分包建筑企業,總包支付的工程款扣除成本的增值稅,如果選擇小規模納稅人身份則得不到抵扣,減少其利潤空間。因此,建筑企業從意愿上均會選擇一般納稅人身份,只有部分專業分包小型施工企業和勞務分包企業,因不具備一般納稅人資格才申報小規模納稅人身份,純屬無奈之舉。

有學者認為勞務成本占比高且可抵扣進項稅額相對較少的項目,選擇簡易計稅方法有利。有學者認為如果可抵扣增值稅專用發票難以取得,且符合簡易計稅方法的條件,建議企業選用簡易計稅方法。有學者認為建筑業一般納稅人以清包工方式和為甲供工程提供的建筑服務可以選擇適用簡易方法計稅,以3%的征收率計稅,建筑企業的稅負會降低不少。這些觀點忽視了建筑企業下游(建設單位)對計稅方法選擇的主導性,缺乏對總包建筑企業銷售額、市場競爭實際情況的足夠認識,與總包建筑企業不可能選擇簡易計稅方法、分包建筑企業采取簡易計稅方法反而會加大成本的實際情況存在較大偏差。

三、建筑企業“營改增”進項稅籌劃的建議

由上述分析可知,根據新計價規則,建筑企業存在稅前造價扣除增值稅能否得到抵扣的稅負問題。因此,對于建筑企業的進項稅籌劃來說,招投標報價環節十分重要,建筑企業應熟悉建安費用增值稅扣除要求(詳見《建筑業營改增工程計價規則調整實施方案》(建標造[2014]51號)),對照招標文件中提供不含稅材料價和不含稅機械臺班進行扣除增值稅測算,并進行投標報價調整,預防進項稅抵扣風險。第一,深入分析各省市或地方的材料費的不同扣除辦法,明確材料市場除稅信息價的構成和測算辦法、測算基礎(是否采用一票制)、采購保管費扣除的稅率、工程項目涉及各種材料的增值稅稅率,從而采取投標報價針對性措施。第二,厘清除稅施工機械臺班單價的扣除系數、各項費用的扣除辦法,明確各種機械的投入途徑(租賃、已有和新購),對照除稅機械臺班單價比較分析各種機械的進項稅抵扣風險因素,對投標報價進行針對性調整。第三,準確把握企業管理費構成內容的調整、扣除內容及扣除系數、測算基數及除稅價的變化、扣除后的綜合費率,做好投標報價調整。第四,對于人工費采取勞務分包,開具3%稅率增值稅專用發票。S

【主要參考文獻】

[ 1 ] 詹敏.基于不同合同定價方式的建筑業“營改增”稅負測算[J].財會月刊,2014,(24):41-43.

[ 2 ] 詹敏.“營改增”對施工企業稅負的影響與建議[J].會計之友,2014,(02):99-102.

[ 3 ] 余秀琴.“營改增”對高速公路項目業主單位及施工承包單位的影響及對策[J].商業會計,2018,(17):111-113.

[ 4 ] 王星群.“營改增”對建筑施工企業的影響及應對措施[J].商業會計,2018,(16):76-77.

[ 5 ] 任政權,楊成文.“營改增”對公路施工企業財務影響的研究[J].商業會計,2018,(01):60-62.

[ 6 ] 李強,倪云珍,王樹峰.建筑業增值稅納稅籌劃要點研究[J].商業會計,2017,(09):121-123.

[ 7 ] 彭空軍,朱久霞.“營改增”對建筑企業的影響研究[J].商業會計,2017,(01):63-65.