R&D對企業(yè)盈利能力影響的實證研究

2019-01-10 02:17:40嚴(yán)漢民陳夢

商業(yè)會計 2019年23期

嚴(yán)漢民 陳夢

【摘要】 ?文章以2016—2018年我國創(chuàng)業(yè)板信息技術(shù)業(yè)上市公司為研究樣本,分別從絕對值指標(biāo)和相對值指標(biāo)兩個角度建立多元線性回歸模型和柯布-道格拉斯(C-D)生產(chǎn)函數(shù)模型,全面探討研發(fā)投入與企業(yè)盈利能力的關(guān)系。研究發(fā)現(xiàn):(1)創(chuàng)業(yè)板信息技術(shù)業(yè)上市公司三年間的研發(fā)資金投入數(shù)量不斷增加,但投入強度未見增加;(2)研發(fā)資金投入強度和研發(fā)人員投入力度都能正向促進(jìn)企業(yè)當(dāng)期盈利能力的增長;(3)研發(fā)資金投入與企業(yè)盈利能力之間不存在顯著滯后效應(yīng),但研發(fā)人員投入與企業(yè)盈利能力之間存在顯著滯后效應(yīng)。

【關(guān)鍵詞】 ?信息技術(shù)業(yè);研發(fā)投入;盈利能力

【中圖分類號】 ?F275 ?【文獻(xiàn)標(biāo)識碼】 ?A ?【文章編號】 ?1002-5812(2019)23-0038-05

一、引言

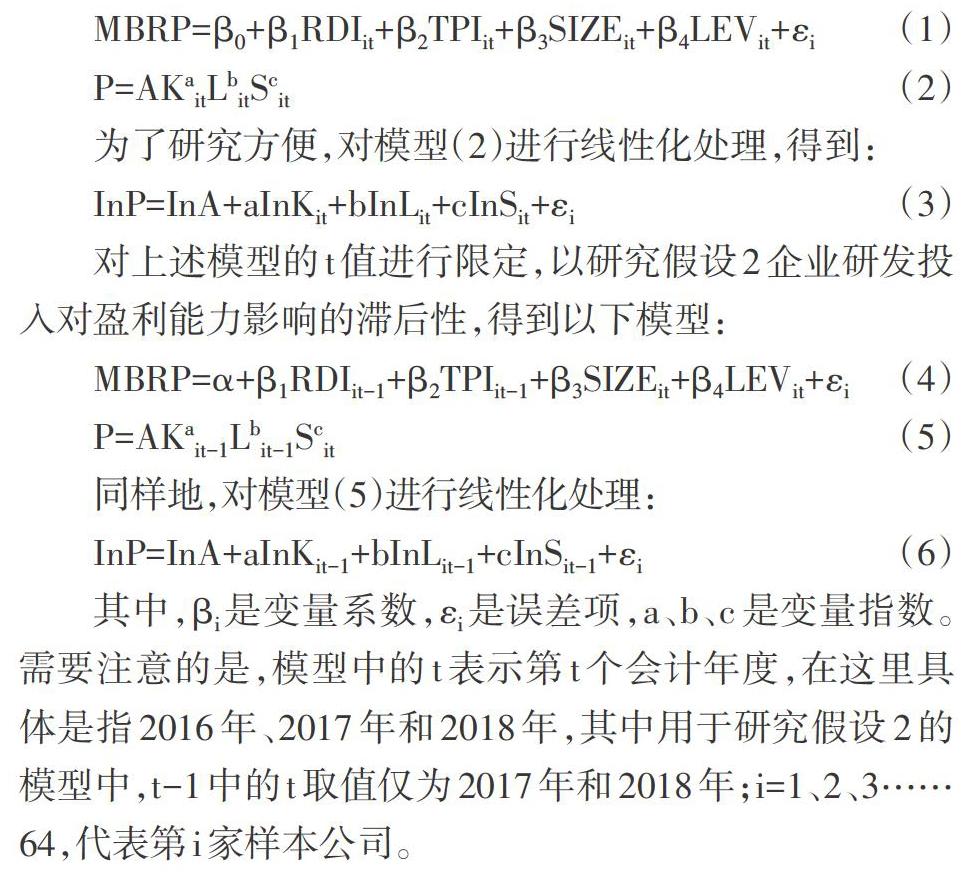

習(xí)近平總書記曾指出,“科技是國家強盛之基、創(chuàng)新是民族進(jìn)步之魂”。自21世紀(jì)進(jìn)入信息化時代以來,全球的研發(fā)創(chuàng)新呈現(xiàn)出新的趨勢特征和發(fā)展態(tài)勢,技術(shù)更新和產(chǎn)業(yè)更新的速度不斷加快。在國際經(jīng)濟(jì)環(huán)境不斷變化和市場競爭日趨激烈的大環(huán)境下,企業(yè)要想長期在行業(yè)中處于領(lǐng)先地位,搶占未來經(jīng)濟(jì)發(fā)展先機,就必須進(jìn)行創(chuàng)新。目前世界公認(rèn)的衡量企業(yè)自主研發(fā)創(chuàng)新能力的重要指標(biāo)之一就是研發(fā)投入(也稱研究與開發(fā)投入,R&D)。

2015年中國的國家創(chuàng)新指數(shù)世界排名為第18名,距離“十三五”發(fā)展規(guī)劃所制定的2020年目標(biāo)還存在一定差距;其中每萬名就業(yè)人員的研發(fā)人力投入和研究與試驗發(fā)展經(jīng)費投入強度這兩項指標(biāo)(48.5人和2.1%)與發(fā)展目標(biāo)(60.0人和2.5%)分別相差11.5人和0.4%,科學(xué)技術(shù)進(jìn)步貢獻(xiàn)率與目標(biāo)值相差4.7%1。另外通過查看各年的《全國科技經(jīng)費投入統(tǒng)計報告》,我國的研究與實驗發(fā)展經(jīng)費總額(R&D)從2010年的7 062.6億元增加到了2017年的17 606.1億元。然而逐年平穩(wěn)增加的研發(fā)投入為什么沒有帶來提高企業(yè)自主研發(fā)能力的理想效果?為何企業(yè)普遍缺乏核心競爭力?我國企業(yè)當(dāng)前研發(fā)投入和企業(yè)盈利能力的關(guān)系究竟如何?研發(fā)投入帶來的只是營業(yè)成本費用的增加還是更多營業(yè)收益的增加?通過閱讀大量文獻(xiàn)發(fā)現(xiàn)相關(guān)研究結(jié)論并不一致,且缺乏對研發(fā)投入要素不同導(dǎo)致的產(chǎn)出結(jié)果不同的研究。如何合理安排研發(fā)投入各要素水平,增加企業(yè)的自主研發(fā)創(chuàng)新能力,以提高企業(yè)研發(fā)投入的有效性,進(jìn)而達(dá)到實現(xiàn)企業(yè)經(jīng)營盈利的目的?為了解決上述問題,本文以深圳證券交易所創(chuàng)業(yè)板信息技術(shù)業(yè)(Information Technology Industry)上市公司作為研究對象,對研發(fā)投入要素所產(chǎn)生的績效(本文主要具體到企業(yè)盈利能力方面)進(jìn)行實證研究,總結(jié)2016—2018年樣本公司研發(fā)投入的發(fā)展態(tài)勢,并檢驗二者的相關(guān)關(guān)系。

二、文獻(xiàn)回顧與理論假設(shè)

(一)文獻(xiàn)回顧

通過大量翻閱已有文獻(xiàn)發(fā)現(xiàn),目前很多學(xué)者都對研發(fā)投入和企業(yè)盈利能力的關(guān)系進(jìn)行了研究,但是經(jīng)過研讀發(fā)現(xiàn)研究結(jié)論并不統(tǒng)一,經(jīng)過分類梳理,本文將前人的研究觀點大致分為以下四種:

第一種觀點認(rèn)為研發(fā)投入與企業(yè)經(jīng)營績效之間存在線性正相關(guān)關(guān)系,且大多數(shù)研究表明二者之間還存在著一定的滯后效應(yīng)。Griliches(1981)以美國1 000家制造業(yè)企業(yè)為樣本,研究創(chuàng)新投入和企業(yè)經(jīng)營績效的關(guān)系,通過C-D生產(chǎn)函數(shù)模型進(jìn)行研究發(fā)現(xiàn),研發(fā)支出與企業(yè)績效具有顯著正相關(guān)關(guān)系。Sougiannis(1995)的研究發(fā)現(xiàn),研發(fā)支出會影響企業(yè)七年內(nèi)的盈利能力和企業(yè)價值,尤其是對前三年的企業(yè)盈余的影響更加顯著,該結(jié)論說明了研發(fā)支出與企業(yè)績效的正向關(guān)系,同時具有一定的滯后性和積累性。王維、李宏揚(2019)以滬深A(yù)股信息技術(shù)業(yè)企業(yè)為研究對象,發(fā)現(xiàn)研發(fā)投入對企業(yè)并購績效有積極影響,并與滯后一年的并購績效呈正相關(guān)關(guān)系。此外如David Aboody and Barueh Lev(2006)、吳亦嘉(2019)的研究也證實了上述結(jié)論。

第二種觀點認(rèn)同第一種觀點中研發(fā)投入與企業(yè)績效的正相關(guān)關(guān)系,但是否認(rèn)了其中的滯后效應(yīng)。如張濟(jì)建、李香春(2009)在我國高新技術(shù)行業(yè)上市公司中選取了71家,以其2003—2007年年報數(shù)據(jù)作為樣本,通過實證分析得出結(jié)論:雖然研發(fā)投入與企業(yè)當(dāng)期績效呈正相關(guān)關(guān)系,但是并不存在滯后效應(yīng)。任海云、師萍(2010)的研究也得出了相同的結(jié)論。

第三種觀點與上述兩種觀點相反,認(rèn)為研發(fā)投入與企業(yè)績效之間不存在線性關(guān)系,甚至有學(xué)者認(rèn)為二者之間呈負(fù)相關(guān)。其中比較具有代表性的觀點是Ohlsson在1987年提出的研究與實驗發(fā)展經(jīng)費增長悖論觀。張儉、張玲紅(2014)以我國上市公司連續(xù)三年的面板數(shù)據(jù)為研究樣本,分別從企業(yè)的成長能力和盈利能力兩方面進(jìn)行研究,發(fā)現(xiàn)研發(fā)投入與企業(yè)盈利能力之間呈現(xiàn)顯著的負(fù)相關(guān)關(guān)系,這種負(fù)作用甚至?xí)绊懙狡髽I(yè)以后兩年的效益。王君彩、王淑芳(2008),郭斌(2006),陳建麗、孟令杰(2015)的研究也證實了上述R&D增長悖論觀。

第四種觀點提出研發(fā)投入與企業(yè)績效之間不只是簡單的線性關(guān)系,隨著研發(fā)投入的增加,還呈現(xiàn)出一種倒U型關(guān)系,即增加研發(fā)投入的量存在一個臨界值,一旦投入量超過某一數(shù)值,企業(yè)績效便不再增長。MingLiang(2010)分別利用不同時間、不同市場的數(shù)據(jù),通過實證研究發(fā)現(xiàn)研發(fā)投入確實存在一個最優(yōu)投入水平,當(dāng)研發(fā)投入量超過這一臨界值時,由于成本費用的增加反而造成企業(yè)績效的減少。

通過大量參考以前文獻(xiàn)發(fā)現(xiàn),近幾年的研究結(jié)論大多集中在前兩種觀點。現(xiàn)有研究除了結(jié)論不一致之外,還存在一些缺陷,如實證研究多采用單一的絕對值分析或相對值分析,未結(jié)合兩種數(shù)值重復(fù)檢驗研究結(jié)論的可靠性;研究采用的數(shù)據(jù)多集中于某一板塊或某一行業(yè),企業(yè)績效的具體概念模糊、不一致,研究采用的變量指標(biāo)也不一致,因此相應(yīng)的研究結(jié)論具有一定的針對性和片面性,未必適用于其他板塊或行業(yè)。本文的創(chuàng)新點在于采用創(chuàng)業(yè)板信息技術(shù)業(yè)(Information Technology Industry)上市公司研發(fā)投入的相對值指標(biāo)和絕對值指標(biāo),對當(dāng)期及滯后一期企業(yè)盈利能力的影響情況進(jìn)行重復(fù)實證檢驗,得到的結(jié)果更具有說服力,有利于信息技術(shù)業(yè)管理者基于研發(fā)投入和企業(yè)盈利能力之間的關(guān)系做出更加準(zhǔn)確、及時的研發(fā)投資決策。

[ 1 ] ZviGriliches,Marketvalue.R&D and Pa-tents[J].EconomicsLetters,1981,7(2):183-187.

[ 2 ] Baruch Lev,Theodore Sougiannis,Jacob Thomas.On the Informational Usefulness of R&D Capitalization,Amortization[R].Working Paper of Yale School of Management,1995.

[ 3 ] 王維,李宏揚.新一代信息技術(shù)企業(yè)技術(shù)資源、研發(fā)投入與并購創(chuàng)新績效[J].管理學(xué)報,2019,16(03):389-396.

[ 4 ] David Aboody and Barueh Lev.R&D Productivity in the Chemical Industry[M].Measuring Up:Research & Development Counts for the Chemical Industry,2001.

[ 5 ] 張濟(jì)建,李香春.R&D投入對高新技術(shù)企業(yè)業(yè)績的影響[J].江蘇大學(xué)學(xué)報(社會科學(xué)版),2009,(02):73-78.

[ 6 ] 任海云,師萍.企業(yè)R&D投入與績效關(guān)系研究綜述——從直接關(guān)系到調(diào)節(jié)變量的引入[J].科學(xué)學(xué)與科學(xué)技術(shù)管理,2010,(02):143-151.

[ 7 ] 張儉,張玲紅.研發(fā)投入對企業(yè)績效的影響——來自2009—2011年中國上市公司的實證證據(jù)[J].科學(xué)決策,2014,(01):54-72.

[ 8 ] 王君彩,王淑芳.企業(yè)研發(fā)投入與業(yè)績的相關(guān)性——基于電子信息行業(yè)的實證分析[J].中央財經(jīng)大學(xué)學(xué)報,2008,(12):57-62.

[ 9 ] 郭斌.規(guī)模、R&D與績效:對我國軟件產(chǎn)業(yè)的實證分析[J].科研管理,2006,(01):121-126.

[ 10 ] 陳建麗,孟令杰,王琴.上市公司研發(fā)投入與企業(yè)績效的非線性關(guān)系[J].中國科技論壇,2015,(05):67-73.

[ 11 ] Ming-Liang Y,Hsiao-Ping C,Sherc P J,etal.R&D Intensity,F(xiàn)rim Performance and the Inentification of the Threshold:Regressionmodel[J].Applied Economics,2010,42(3):389-401.

[ 12 ] 王超,蔣萍.研發(fā)投入對技術(shù)創(chuàng)新的影響機制研究[J].科學(xué)與社會,2018,8(04):65-79+93.

[ 13 ] 邵加慶.關(guān)于研發(fā)投入對企業(yè)績效影響的探討[J].財經(jīng)界,2018,(08):87.

[ 14 ] 仲為國,李蘭,路江涌等.企業(yè)進(jìn)入創(chuàng)新活躍期:來自中國企業(yè)創(chuàng)新動向指數(shù)的報告——2016·中國企業(yè)家成長與發(fā)展專題調(diào)查報告[J].管理世界,2016,(06):67-78.

[ 15 ] 鐘鳳英,劉歡,趙軒.高管團(tuán)隊特征對研發(fā)投入與企業(yè)績效的調(diào)節(jié)效應(yīng)研究[J].會計之友,2018,(18):71-77.

[ 16 ] 李運熙,朱伶俐.試論基于核心競爭力視角下的企業(yè)財務(wù)戰(zhàn)略管理創(chuàng)新[J].時代金融,2018,(36):108+117.

[ 17 ] 朱丹,潘飛,顧曉敏.中小科技企業(yè)研發(fā)投入影響盈利能力的對比分析[J].統(tǒng)計與決策,2014,(17):180-182.

[ 18 ] 姚立杰,周穎.管理層能力、創(chuàng)新水平與創(chuàng)新效率[J].會計研究,2018,(06):70-77.

[ 19 ] 胡潔怡.基于企業(yè)績效視角下的研發(fā)投入效應(yīng)研究[J].現(xiàn)代經(jīng)濟(jì)信息,2017,(16):23-24.

[ 20 ] 孟翠湖,李昊洋.企業(yè)創(chuàng)新能力、盈利能力的去杠桿作用[J].商業(yè)會計,2018,(23):40-43.

[ 21 ] 吳超鵬,唐菂.知識產(chǎn)權(quán)保護(hù)執(zhí)法力度、技術(shù)創(chuàng)新與企業(yè)績效——來自中國上市公司的證據(jù)[J].經(jīng)濟(jì)研究,2016,51(11):125-139.