購買或源生的已發生信用減值金融資產的會計處理

2018-12-13 07:47:40博士生導師

財會月刊 2018年23期

周 華(博士生導師)

2017年修訂的《企業會計準則第22號——金融工具確認和計量》[1](CAS 22)借鑒《國際財務報告準則第9號——金融工具》[2],推出了關于購買或源生的已發生信用減值的金融資產的會計規則,但其中既沒有給出理論解釋,也沒有提供操作示例。鑒于此,本文通過案例來闡釋準則的原意。

一、購買或源生的已發生信用減值的金融資產的會計處理規定

1.信用損失的計算。對于企業購買或源生的已發生信用減值的金融資產,在計算信用損失時,應按照該金融資產經信用調整的實際利率折現。經信用調整的實際利率是指,將購買或源生的已發生信用減值的金融資產在預計存續期內的估計未來現金流量,折現為該金融資產攤余成本的利率。需要注意的是,應當在考慮金融資產的所有合同條款(如提前還款、展期、看漲期權或其他類似期權等)以及初始預期信用損失的基礎上估計預期現金流量。

在每個資產負債表日,企業應當僅將自初始確認后整個存續期內預期信用損失的累計變動確認為損失準備,將整個存續期內預期信用損失的變動金額作為減值損失或利得計入當期損益。即使該資產負債表日確定的整個存續期內預期信用損失金額小于初始確認時估計現金流量所反映的預期信用損失金額,企業也應當將預期信用損失的有利變動確認為減值利得。

2.利息收入的確認。企業應當自初始確認起,按照該金融資產的攤余成本(扣除減值準備后的金額)和經信用調整的實際利率,計算其利息收入。

二、例解準則原意

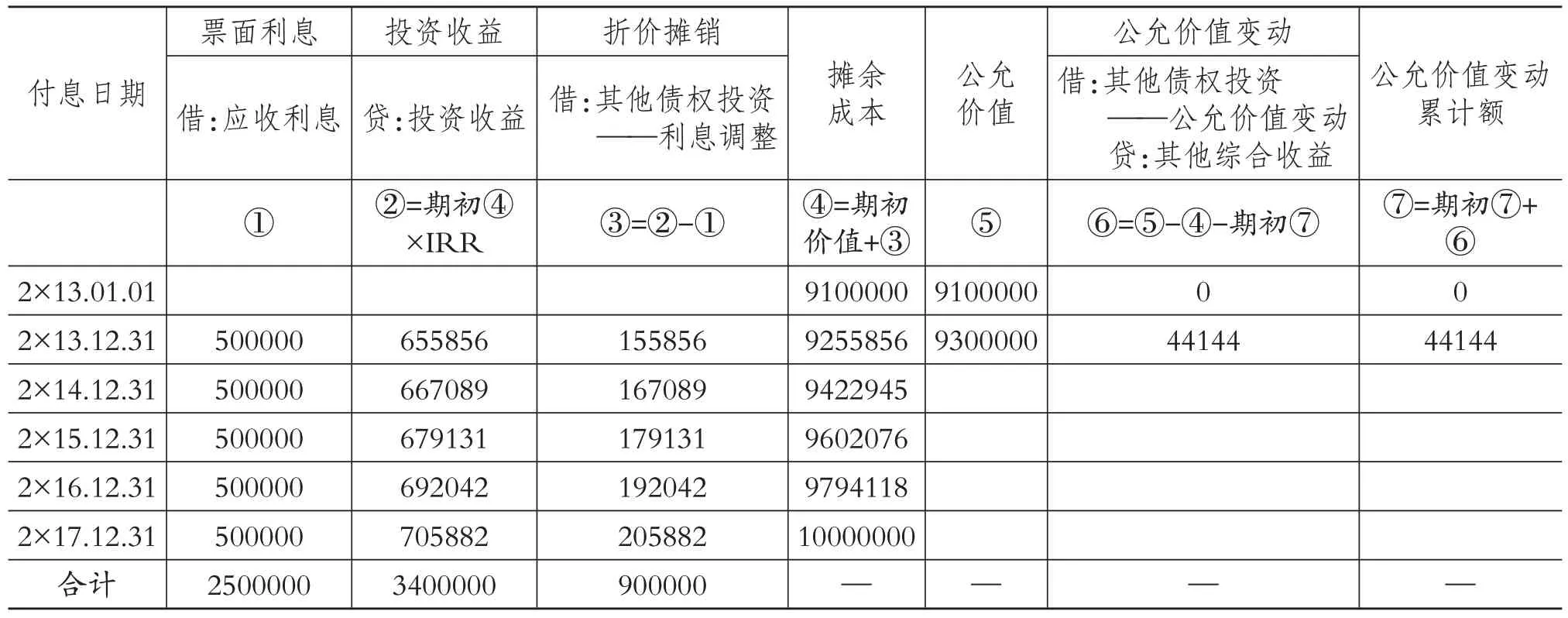

例:2×13年1月1日,汝州實業有限公司支付9100000元,從證券交易所購入正陽農商有限公司同日發行的5年期公司債券10000000元。該債券的票面年利率為5%,每年年末支付利息500000元,本金在債券到期時償還。債券發行方有權在遇到特定情況時將債券贖回,且無需為提前贖回支付額外款項。汝州實業有限公司在購買該債券時,預計發行方不會提前贖回。該公司根據其管理該項債券投資的業務模式和合同現金流量特征,將其分類為以公允價值計量且其變動計入其他綜合收益的金融資產(即其他債權投資)。經測算,該債券實際利率IRR=7.20720809224971%。預計存續期內該債券攤余成本的計算如表1所示。

表1 汝州實業有限公司其他債權投資的會計處理 單位:元

2×14年1月8日,汝州實業有限公司發現該債券的發行方面臨重大財務困難,為規避風險,以大幅折扣將該項投資出售給徽州投資有限公司,收款7400000元。

1.汝州實業有限公司的賬務處理。

(1)2×13年1月1日購入公司債券。借:其他債權投資——面值10000000;貸:其他債權投資——利息調整900000,銀行存款9100000。

(2)2×13年年底,采用實際利率法記錄投資收益以及記錄公允價值變動時的會計處理分別見表1中①②③列與⑥列。

(3)2×14年1月8日出售該項投資。①按照銷售價格與攤余成本(9255856元)之差記錄轉讓價差(投資收益):借:銀行存款7400000,投資收益1855856(9255856-7400000),其他債權投資——利息調整744144(900000-155856);貸:其他債權投資——面值10000000。②注銷其他綜合收益:借:其他綜合收益44144;貸:其他債權投資——公允價值變動44144。

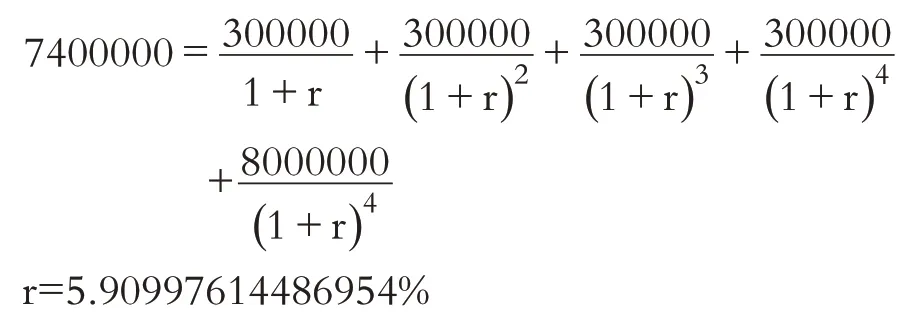

2.徽州投資有限公司的賬務處理。該債券發行方面臨著重大財務困難,且該項投資是以大幅度折扣購買的,因此,徽州投資有限公司的該項投資屬于購買的已發生信用減值的金融資產。

徽州投資有限公司預計2014~2017年每年年末能收到300000元的利息,2017年年末能夠收到8000000元的本金。這些估計已經考慮了初期信用損失和未來的信用損失。該債券的經信用調整的實際利率r滿足下式:

假定自該公司購買該債券后,該債券的信用風險一直沒有顯著增加,因此不需要對損失準備進行調整。

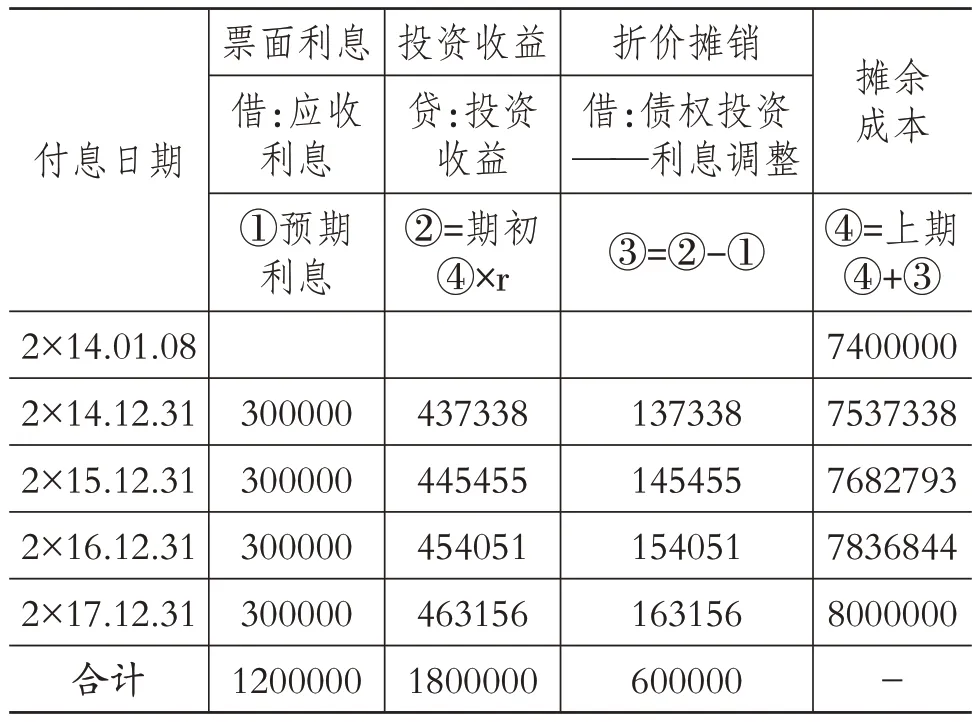

(1)2×14年1月8日購入公司債券。借:債權投資——面值10000000;貸:債權投資——利息調整2600000,銀行存款7400000。

(2)2×14~2×17年每年年底,按照最初的預計現金流量記錄應收利息。根據CAS 22的規定,企業應當自初始確認時起,按照該金融資產的攤余成本(扣除減值準備后的金額)和經信用調整的實際利率計算并確認其利息收入,具體如表2所示。

表2 徽州投資有限公司利息收入情況 單位:元

徽州投資有限公司按照預計現金流量借記“應收利息”科目,按照基于攤余成本(即扣除減值準備后的金額)和經信用調整的實際利率計算的利息收入,貸記“投資收益”科目,按照二者之差,借記“債權投資——利息調整”科目。相關會計處理見表2。

(3)不同實際利息收入水平下,徽州投資有限公司2×14~2×17年每年年底實際收到利息時的會計處理。根據準則的規定,在每個資產負債表日,企業應當將購買或源生的已發生信用減值的金融資產自初始確認后整個存續期內預期信用損失的變動金額作為減值損失或利得計入當期損益。即使該資產負債表日確定的整個存續期內預期信用損失金額小于初始確認時估計現金流量所反映的預期信用損失的金額,企業也應當將預期信用損失的有利變動確認為減值利得。

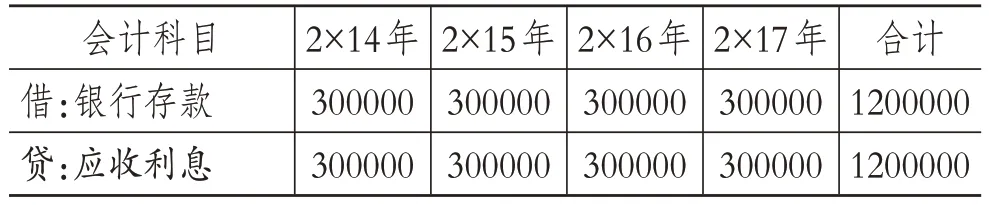

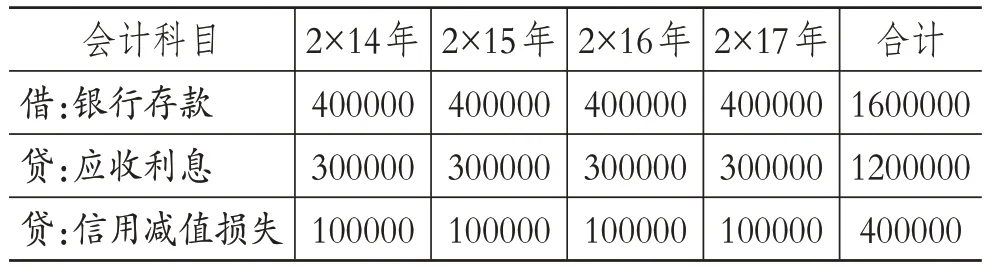

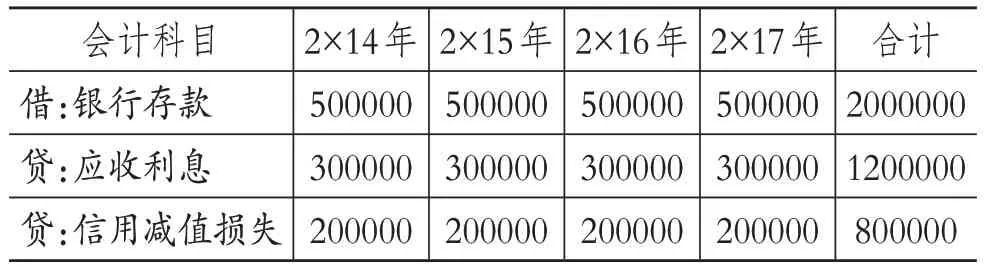

以下分每年實際收到利息300000元、400000元、500000元三種情況,闡釋相應的會計處理(見表3、表4、表5)。假定徽州投資有限公司每年年底都認為,自初始確認后整個存續期內預期信用損失沒有發生累計變動,不需要另行計提損失準備。

表3 實際收到利息300000元時的會計處理 單位:元

表4 實際收到利息400000元時的會計處理 單位:元

表5 實際收到利息500000元時的會計處理 單位:元

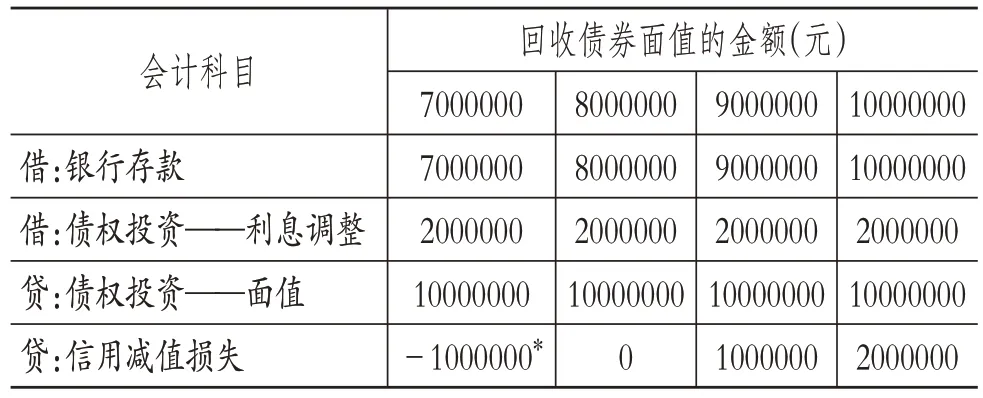

(4)2017年年底收回債券本金。此時“債權投資——面值”科目借方余額為10000000元,“債權投資——利息調整”科目貸方余額為2000000元。假設實際收回的債權本金金額有7000000元、8000000元、9000000元和10000000元四種情形,各種情形下的會計處理如表6所示。

表6 不同回收金額下收回債券本金的會計處理

三、對會計規則的評價

CAS 22中對實際利率和經信用調整的實際利率進行了明確的區分。在確定實際利率時,應當在考慮金融資產或金融負債所有合同條款(如提前還款、展期、看漲期權或其他類似期權等)的基礎上估計預期現金流量,但不需要考慮預期信用損失。經信用調整的實際利率,是指將購入或源生的已發生信用減值的金融資產在預計存續期內的估計未來現金流量,折現為該金融資產攤余成本的利率。在確定經信用調整的實際利率時,應當在考慮金融資產的所有合同條款(如提前還款、展期、看漲期權或其他類似期權等)以及初始預期信用損失的基礎上估計預期現金流量。

綜合上述分析可知,對于購買或源生的已發生信用減值的金融資產,企業需要在合同現金流量之外,另行按照預計現金流量計算經信用調整的實際利率。這種方法具有一定的合理性,因為對于購買或源生的已發生信用減值的金融資產而言,已經不適合根據不考慮初期預期信用損失金額所計算的實際利率去計算攤余成本和利息收入。但同時也需要注意,經信用調整的實際利率的計算建立在記賬主體對現金流量的估計上,且該估計會影響未來期間利潤的計算。因此,這種計算規則為一些企業調節利潤數據提供了便利,其負面影響值得關注。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

活力(2019年15期)2019-09-25 07:21:38

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

山西農經(2016年3期)2016-02-28 14:24:03

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河南科技(2014年23期)2014-02-27 14:19:12

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21