董事會成員境外居留權(quán)、審計師選擇與代理成本

——基于國有企業(yè)的經(jīng)驗證據(jù)

2018-12-13 07:47:54李世剛博士

財會月刊 2018年23期

李 娜,李世剛(博士)

一、引言

改革開放以來,我國出現(xiàn)了三次移民潮,前兩次分別是20世紀(jì)70年代末的底層勞工移民和90年代出國留學(xué)風(fēng)潮下的“洋插隊”,從移民動機來看,這兩次移民主要是考慮到其他國家或文化的特征,如氣候或更高的生活水平,或者是所在國家和地區(qū)的某些因素比如歧視或政治不確定性、氣候環(huán)境[1],或者是因為本國就業(yè)壓力大、勞動力的需求增長不足而移民[2]。第三次移民是最近持續(xù)進行的新富階層移民,并且“移民不移居”是他們的重要特征,即取得境外居留權(quán)之后,仍然在國內(nèi)創(chuàng)業(yè)或工作[3],在這些新富階層中,不乏上市公司的高管和董事會成員,但從移民動機來看,不同于前兩次,Chen等[4]認(rèn)為,中國商人移民他國的主要動機是以備在公司違規(guī)之后可以通過逃往國外來規(guī)避本國法律的制裁。目前,新富階層移民的監(jiān)管政策陸續(xù)出臺,比如上海市從2018年5月1日起開始施行新版《上海市常住戶口管理規(guī)定》。其中第四十六條規(guī)定,“出國定居或者加入外國國籍的,本人應(yīng)當(dāng)向戶口所在地公安派出所辦理注銷戶口登記”,根據(jù)國務(wù)院僑務(wù)辦公室給出的官方解釋,出國定居是指中國公民已經(jīng)取得定居國家長期或永久居留權(quán),并已經(jīng)在該國連續(xù)居住兩年不少于18個月。其實,各個省份早已經(jīng)開始清理雙重國籍或者境外居留權(quán)。2014年7月15日公安部向社會公布了公安部和省級公安機關(guān)戶口問題(線索)的舉報投訴方式,意在借助群眾力量,推進戶口亂象的清理和整頓,嚴(yán)格取締雙重國籍以及入籍后未注銷戶口行為,因此,公民的境外居留權(quán)問題目前成為社會關(guān)注的熱點話題,也由此產(chǎn)生了對境外居留權(quán)等移民問題的討論。

這些具有境外居留權(quán)的公司成員會對公司行為產(chǎn)生一定的影響。金智[5]以2005~2013年民營上市公司為樣本,實證檢驗了民營企業(yè)實際控制人的境外居留權(quán)對審計師選擇和審計定價的影響,發(fā)現(xiàn)實際控制人具有境外居留權(quán)的企業(yè)比其他企業(yè)更可能聘請高質(zhì)量的審計服務(wù),從而付出了更高的審計費用;并且,潛在代理問題嚴(yán)重的公司更可能選擇“四大”。梁娟[6]采用2005~2013年我國民營上市公司的數(shù)據(jù),以審計風(fēng)險為視角實證考察了公司實際控制人擁有境外居留權(quán)對審計費用的影響,發(fā)現(xiàn)企業(yè)實際控制人擁有境外居留權(quán)能夠顯著增加企業(yè)的審計費用,當(dāng)企業(yè)的實際控制人取得的境外居留權(quán)地區(qū)屬于未簽署引渡條約地區(qū),審計費用顯著增加。張勝等[7]從企業(yè)避稅角度出發(fā),對我國民營上市公司進行了實證檢驗,研究發(fā)現(xiàn)在高稅負(fù)分組中,實際控制人擁有境外居留權(quán)的企業(yè)更傾向于稅收規(guī)避,低稅負(fù)分組中,實際控制人擁有境外居留權(quán)的企業(yè)更不愿意稅收規(guī)避。劉行等[8]根據(jù)我國民營上市公司2008~2012年的數(shù)據(jù)也探討了此問題,指出我國民營企業(yè)實際控制人的境外居留權(quán)會顯著降低企業(yè)的稅收規(guī)避活動。陳春華等[9]發(fā)現(xiàn)上市公司實際控制人境外居留權(quán)能夠帶來積極的經(jīng)濟后果,對上市公司海外研發(fā)具有顯著正向影響。

可以發(fā)現(xiàn),上述研究集中在民營企業(yè)的實際控制人的境外居留權(quán),缺乏對國有企業(yè)人員,尤其是國有企業(yè)董事會成員境外居留權(quán)的研究,因為這些具有境外居留權(quán)的人員若任職于國有企業(yè)董事會,會對國有企業(yè)的公司治理產(chǎn)生一定的影響。基于此,本文以國有企業(yè)董事會成員境外居留權(quán)為視角,實證檢驗董事會成員境外居留權(quán)對審計師選擇和代理成本的影響,為國有企業(yè)中移民人員的治理效應(yīng)提供經(jīng)驗證據(jù)。

二、理論分析與假設(shè)提出

1.董事會成員境外居留權(quán)與代理成本。Jensen、Meckling[10]認(rèn)為,委托人和代理人之間的信息不對稱,以及代理人對企業(yè)的剩余收益不能享有100%的所有權(quán),是導(dǎo)致代理問題產(chǎn)生的兩個重要原因。因此,信息不對稱和經(jīng)理人激勵是理解委托人和代理人之間代理問題的重要內(nèi)容。當(dāng)董事會成員擁有境外居留權(quán)時,其可以隨時離境以規(guī)避處罰,尤其是刑事處罰,從而增加董事會與管理層之間的信息不對稱程度,減少管理層與董事會之間由于境外居留權(quán)所產(chǎn)生的認(rèn)知差異而引起的充分討論的機會,降低管理層與董事會成員之間的情感距離,增加管理層與董事會之間的溝通成本和協(xié)調(diào)成本[11],最終增大了管理層欺瞞董事會的概率,導(dǎo)致效率損失的增加。因此,董事會的境外居留權(quán)能夠增加信息不對稱程度,從而提高代理成本。

從對經(jīng)理等員工的激勵來看,經(jīng)理人不能享有或僅享有很小比例的企業(yè)剩余收益是導(dǎo)致代理問題的另一個重要原因,為此,委托人往往會將管理層的薪酬與業(yè)績掛鉤,當(dāng)業(yè)績指標(biāo)能夠較好地反映經(jīng)理人的努力程度時,薪酬業(yè)績敏感性也將隨之提高[12],因此,增加高級管理人員的薪酬業(yè)績敏感性來緩解代理問題,而董事會成員的境外居留權(quán)會降低董事會對管理層的監(jiān)督效率。從境外居留權(quán)的特點來看,境外居留權(quán)指個人被容許居留于境外的權(quán)利,但不享有公民權(quán),只有滿足一定條件才能取得境外公民權(quán),因此,具有境外居留權(quán)的董事會成員可能會使管理層對董事會成員的身份產(chǎn)生懷疑,無疑增加了管理層與董事會的矛盾和沖突。根據(jù)現(xiàn)有文獻,董事會成員與管理層成員的情感和身份認(rèn)知差異會顯著影響代理成本[13][14],因此,擁有境外居留權(quán)的董事會成員會降低身份認(rèn)同感和情感信任水平,損害管理層對董事會的忠誠度,從而增加代理成本。劉曉霞等[15]也發(fā)現(xiàn),委托人與代理人之間相互信任且較親密的關(guān)系會影響代理成本,其次,擁有境外居留權(quán)的董事會成員可能往返境外、境內(nèi),隨時離境,無疑會降低董事會對管理層的監(jiān)督時間,影響董事會對管理層的監(jiān)督效率,使管理層可能產(chǎn)生偷懶行為以及在職消費等問題,增加管理層與股東之間的代理成本。

綜上所述,董事會的境外居留權(quán)提高了信息不對稱程度,增加了委托人和代理人之間的代理成本。因此,本文提出假設(shè)1:在其他條件不變的情況下,董事會成員的境外居留權(quán)能夠顯著提高代理成本。

2.董事會成員境外居留權(quán)與審計師選擇。根據(jù)上文的分析,董事會成員的境外居留權(quán)會提高委托人與代理人之間的代理成本,那么當(dāng)外部人員懷疑董事會成員的境外居留權(quán)會提高代理成本時,董事會會主動尋找一種監(jiān)督或綁定機制來約束管理層的行為,外部獨立審計就是其中一種非常重要的監(jiān)督機制,這種外部獨立審計在緩解公司代理成本方面發(fā)揮著重要的作用,而且公司潛在的代理問題越嚴(yán)重,越有可能聘請高質(zhì)量的審計服務(wù),以向市場發(fā)出完善公司治理的信號[16]。但是,審計降低代理成本的前提條件是審計師能發(fā)現(xiàn)并報告管理者違反契約規(guī)定的行為,并且能保證一定的獨立性[17]。會計師事務(wù)所規(guī)模越大,單個客戶對其影響程度越低,越不容易向客戶妥協(xié),其獨立性就越高,而小型會計師事務(wù)所很容易與被審單位進行審計合謀[18],另外,會計師事務(wù)所的發(fā)展規(guī)模代表著其專業(yè)水平。所以,事務(wù)所規(guī)模是審計質(zhì)量的替代變量[19]。Francis等[20]、王兵等[21]及吳昊旻等[22]的研究表明,國際“四大”作為享有國際聲譽的大所,的確能向市場發(fā)出高質(zhì)量審計的信號傳遞機制。

綜上所述,從理性經(jīng)濟人的角度出發(fā),董事會成員擁有境外居留權(quán)的公司比其他公司更有動機聘請“四大”審計,以降低潛在的代理成本,因此,本文提出假設(shè)2:在其他條件不變的情況下,董事會成員擁有的境外居留權(quán)比例越高,公司越有可能聘請國際“四大”進行審計。

3.董事會成員境外居留權(quán)、審計師選擇和代理成本。從前文分析得知,董事會成員境外居留權(quán)能夠顯著提高委托人與代理人之間的代理成本,而擁有境外居留權(quán)的董事會更有可能聘請國際“四大”進行審計,那么,與選擇非“四大”的公司相比,那些選擇國際“四大”作為審計公司的董事會成員的境外居留權(quán)與代理成本的關(guān)系強度是否更低?查閱現(xiàn)有文獻發(fā)現(xiàn),代理成本會影響審計師選擇,例如,經(jīng)理人會通過選擇不同質(zhì)量的審計師來應(yīng)對增加的代理成本,代理沖突越嚴(yán)重的公司,降低代理成本的動力就越強,對高質(zhì)量審計的需求就越強[16],因此,擁有境外居留權(quán)的董事會可能會為了降低代理成本的需要聘請國際“四大”。

另外,從國際“四大”與非國際“四大”的比較來看,梁上坤等[23]在考察外部審計師類型與上市公司費用粘性關(guān)系時發(fā)現(xiàn),國際“四大”審計的上市公司其費用粘性顯著更低,這表明國際“四大”相對非國際“四大”的確提供了高質(zhì)量的審計服務(wù)。林永堅、王志強[24]發(fā)現(xiàn),由國際“四大”審計的公司正向操控性應(yīng)計利潤顯著更小,這表明與本土?xí)嫀熓聞?wù)所相比,國際“四大”在國內(nèi)市場確實能夠提供更高的審計質(zhì)量,且這種差異主要體現(xiàn)在對正向盈余管理的制約上。可以發(fā)現(xiàn),與選擇非國際“四大”的公司相比,選擇國際“四大”公司的審計質(zhì)量顯著更高,具有更強的降低代理成本作用,具體到董事會成員境外居留權(quán)、審計師選擇和代理成本關(guān)系上,擁有境外居留權(quán)的公司聘請國際“四大”在降低董事會成員的境外居留權(quán)與代理成本關(guān)系強度方面的效應(yīng)顯著高于非國際“四大”。

綜上所述,本文提出假設(shè)3:在其他條件不變的情況下,國際“四大”對董事會成員境外居留權(quán)與代理成本的關(guān)系強度的降低作用顯著高于非國際“四大”。

三、研究設(shè)計

1.數(shù)據(jù)來源。本文以2006~2017年A股國有上市公司為樣本,使用到的董事會成員境外居留權(quán)數(shù)據(jù)、關(guān)鍵高管行業(yè)協(xié)會影響數(shù)據(jù)、關(guān)鍵高管聲譽數(shù)據(jù)、關(guān)鍵高管政治關(guān)聯(lián)數(shù)據(jù)、高管境外學(xué)習(xí)和工作經(jīng)歷數(shù)據(jù)均來源于上市公司年報,通過手工收集整理而得,最終控制人性質(zhì)數(shù)據(jù)來源于CCER數(shù)據(jù)庫,其他數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。剔除金融、保險類上市公司觀測值、剔除資產(chǎn)負(fù)債率大于1的上市公司、被ST等特別處理的上市公司、監(jiān)管存在差異的交叉上市公司以及高管簡歷缺失的上市公司觀測值,最終得到10965個觀測值。此外,為避免極端值的影響,本文對所有連續(xù)變量進行上下1%的Win?sorize處理。

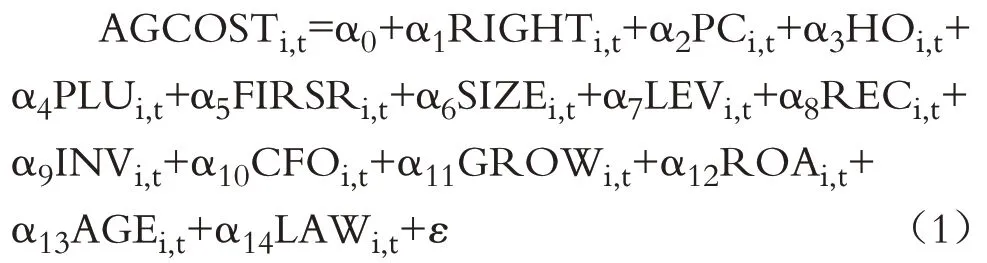

2.模型及變量說明。為了檢驗董事會成員的境外居留權(quán)與代理成本的關(guān)系,本文構(gòu)建模型(1):

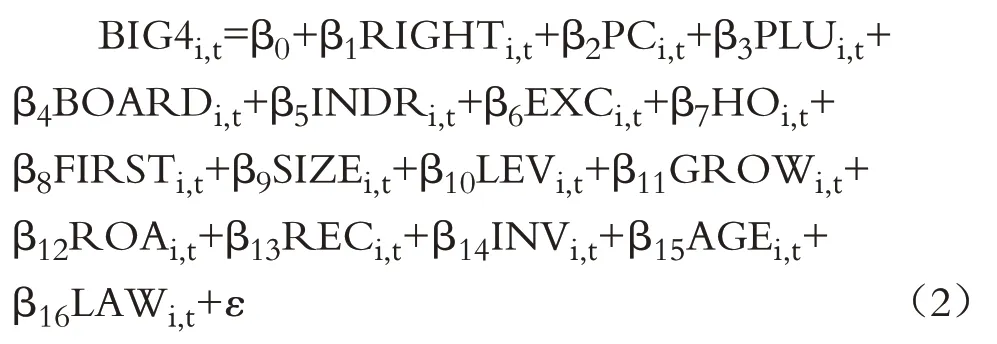

為了檢驗董事會成員的境外居留權(quán)與審計師選擇的關(guān)系,本文構(gòu)建模型(2):

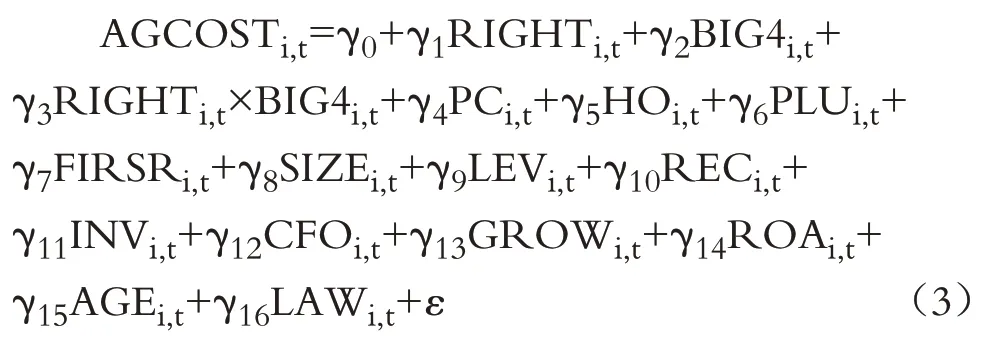

為了檢驗董事會成員的境外居留權(quán)、審計師選擇與代理成本的關(guān)系,本文構(gòu)建模型(3):

其中:AGCOST為代理成本的衡量指標(biāo),結(jié)合現(xiàn)有文獻,本文選擇資產(chǎn)周轉(zhuǎn)率(TURN)和管理費用率(MFEE)作為代理成本的兩個具體指標(biāo)。RIGHT為董事會成員的境外居留權(quán)變量,本文采用三種度量方式,具體包括:①是否存在境外居留權(quán)虛擬變量(JLDUMY);②董事會中擁有境外居留權(quán)的人數(shù)(JULIU);③董事會成員中擁有境外居留權(quán)的人數(shù)占董事會總?cè)藬?shù)的比例(JR)。BIG4為公司是否選擇國際“四大”虛擬變量。參考現(xiàn)有文獻,本文在各模型中控制了關(guān)鍵高管的政治關(guān)聯(lián)(PC)、關(guān)鍵高管的聲譽(HO)、關(guān)鍵高管的行業(yè)影響力(EXC)、兩職合一情況(PLU)、董事會規(guī)模(BOARD)、獨立董事比例(INDR)、第一大股東持股比例(FIRST)、公司規(guī)模(SIZE)、償債能力(LEV)、發(fā)展能力(GROW)、盈利能力(ROA)、應(yīng)收賬款比例(REC)、存貨比例(INV)、現(xiàn)金流比例(CFO)、公司上市年限(AGE)和公司注冊地所在地區(qū)的法律環(huán)境(LAW)。

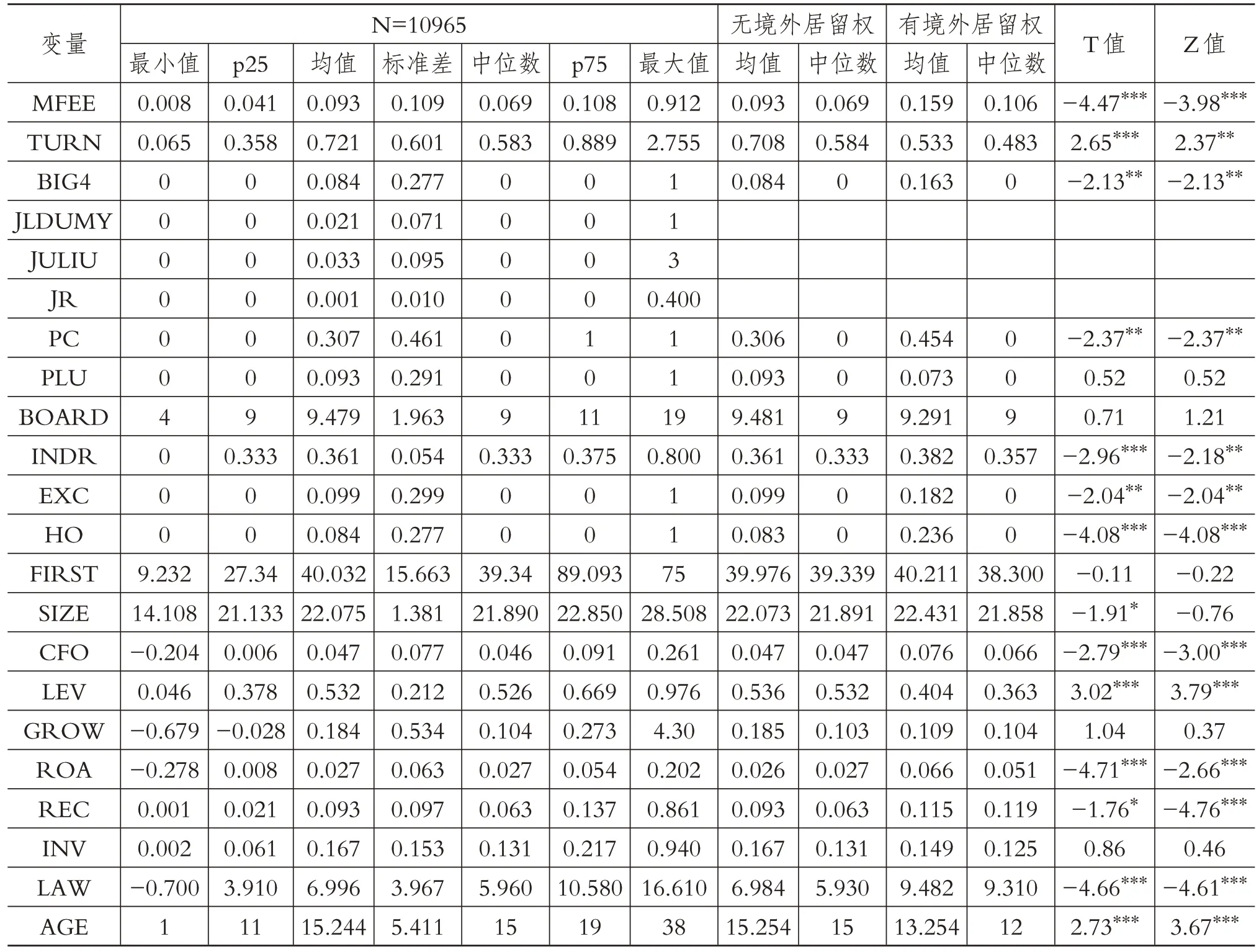

表1 變量的描述性統(tǒng)計

3.描述性統(tǒng)計。表1列示了變量的描述性統(tǒng)計結(jié)果。MFEE的最小值和最大值分別為0.008和0.912,說明國有企業(yè)的管理費用率在不同企業(yè)間存在較大差異;TURN的均值為0.721,說明國有企業(yè)平均的資產(chǎn)周轉(zhuǎn)率為0.721次;BIG4的均值為0.084,說明國有企業(yè)選擇國際“四大”的平均比例為8.4%;JLDUMY的均值為0.021,說明在樣本公司中,有2.1%的董事會存在境外居留權(quán);JULIU的最小值和最大值分別為0和3,說明在樣本公司中擁有境外居留權(quán)董事會成員最多有3人;JR的最大值為0.400,說明擁有境外居留權(quán)的董事會成員人數(shù)占董事會成員總?cè)藬?shù)的比例最高達(dá)到40%。

在分組檢驗方面,可以發(fā)現(xiàn),董事會成員中不具有境外居留權(quán)企業(yè)的MFEE均值為0.093,中位數(shù)為0.069,顯著低于董事會成員中具有境外居留權(quán)企業(yè)的0.159和0.106,而董事會成員中不具有境外居留權(quán)企業(yè)的TURN的均值為0.708,中位數(shù)為0.584,高于董事會成員中具有境外居留權(quán)企業(yè)的0.533和0.483,這初步證實了董事會成員中具有境外居留權(quán)的企業(yè)的代理成本顯著高于董事會成員中不具有境外居留權(quán)的企業(yè)。在審計師選擇方面,董事會成員中不具有境外居留權(quán)企業(yè)的BIG4的均值為0.084,中位數(shù)為0,顯著低于董事會成員具有境外居留權(quán)的企業(yè)的0.163和0,說明董事會成員中具有境外居留權(quán)的企業(yè)相對董事會成員中不具有境外居留權(quán)的企業(yè)更偏向于選擇國際“四大”,這也初步證實了董事會成員的境外居留權(quán)導(dǎo)致的國際“四大”選擇問題。

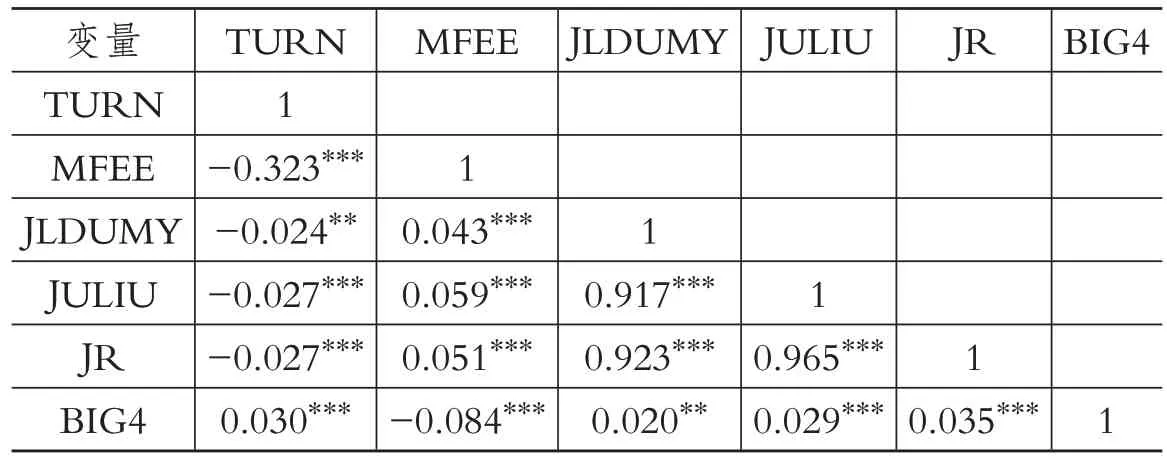

表2 主要變量的Pearson相關(guān)性檢驗結(jié)果

4.相關(guān)性檢驗。通過主要變量的Pearson相關(guān)性檢驗結(jié)果(如表2)可以發(fā)現(xiàn),TURN與董事會成員的境外居留權(quán)各變量(JLDUMY、JULIU、JR)均在5%以上的水平上顯著負(fù)相關(guān),MFEE與董事會成員的境外居留權(quán)各變量(JLDUMY、JULIU、JR)均在1%的水平上顯著正相關(guān),初步支持了董事會成員的境外居留權(quán)能夠提高代理成本。BIG4與董事會成員的境外居留權(quán)變量(JLDUMY、JULIU、JR)均在5%以上的水平上顯著正相關(guān),初步說明董事會成員的境外居留權(quán)能夠促進企業(yè)選擇國際“四大”;另外,BIG4與TURN在1%的水平上顯著正相關(guān),與MFEE在1%的水平上顯著負(fù)相關(guān),說明BIG4能夠顯著促進代理成本的降低。當(dāng)然,上述僅僅是單變量的相關(guān)性分析,董事會成員的境外居留權(quán)、審計師選擇和代理成本的關(guān)系還需要下文更加嚴(yán)密的多元回歸結(jié)果來驗證。

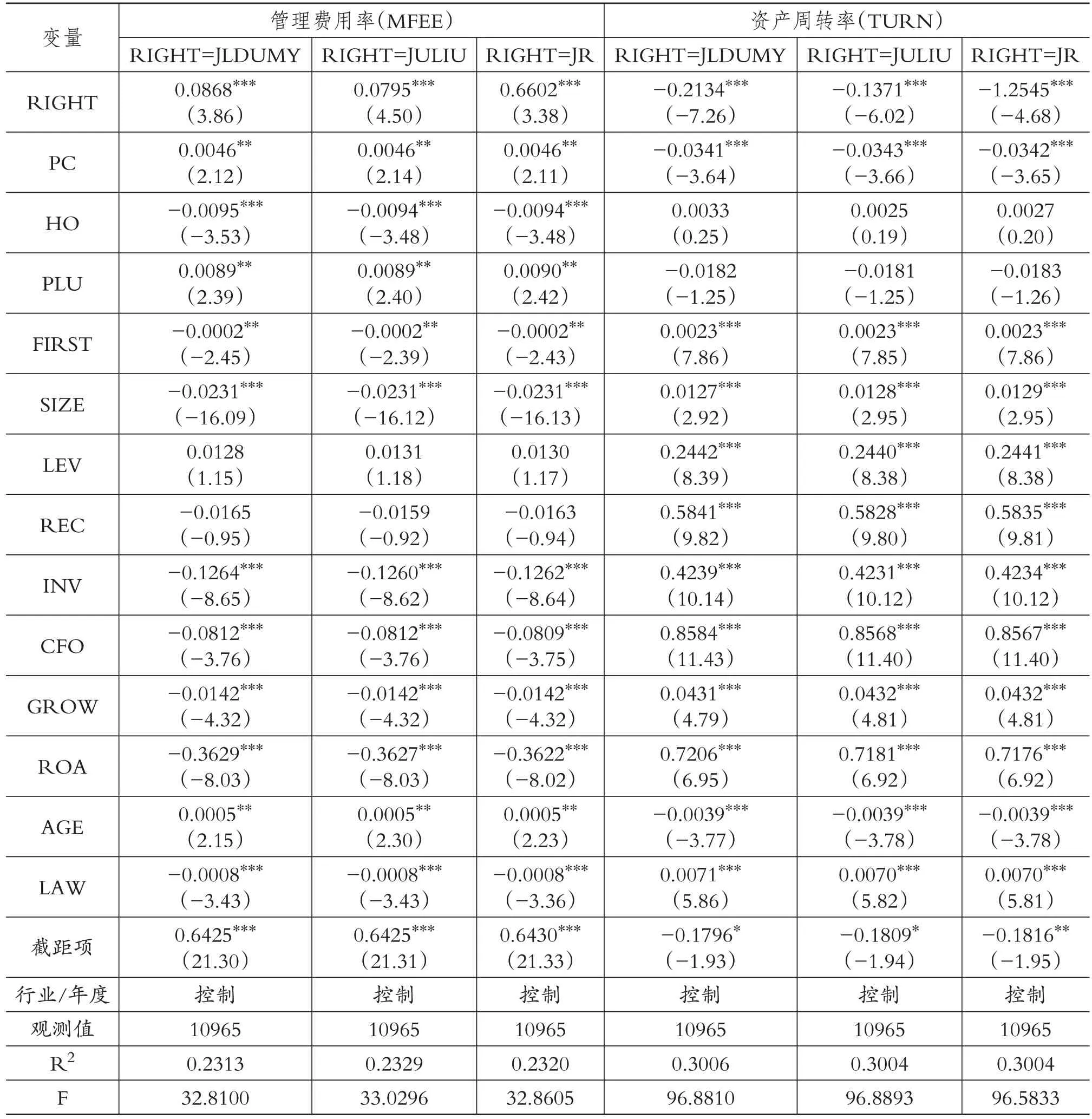

表3 董事會成員的境外居留權(quán)與代理成本回歸結(jié)果

四、實證結(jié)果分析

1.董事會成員境外居留權(quán)與代理成本。表3列示了董事會成員的境外居留權(quán)與代理成本的OLS回歸結(jié)果,各模型整體顯著。表3的第1~3列列示了以管理費用率(MFEE)為代理成本衡量指標(biāo)的回歸結(jié)果,第1列顯示,JLDUMY與MFEE在1%的水平上顯著為正(t=3.86),說明相對董事會成員中不存在境外居留權(quán)的企業(yè)而言,董事會成員中擁有境外居留權(quán)能夠顯著提高管理費用率;第2列顯示,JU?LIU與MFEE在1%的水平上顯著正相關(guān)(t=4.50),說明董事會成員中擁有境外居留權(quán)的人數(shù)越多,越能提高企業(yè)的管理費用率;第3列顯示,JR與MFEE在1%的水平上顯著正相關(guān)(t=3.38),說明董事會成員中擁有境外居留權(quán)的比例越高,越能提高管理費用率。

表3的第4~6列列示了以資產(chǎn)周轉(zhuǎn)率(TURN)為代理成本衡量指標(biāo)的回歸結(jié)果,第4列顯示,JLDUMY與TURN在1%的水平上顯著負(fù)相關(guān)(t=-7.26),說明相對董事會成員中沒有境外居留權(quán)的企業(yè)而言,董事會成員中擁有境外居留權(quán)能顯著降低企業(yè)的資產(chǎn)周轉(zhuǎn)率,增加了管理層的偷懶行為;第5列顯示,JULIU與TURN在1%的水平上顯著負(fù)相關(guān)(t=-6.02),說明董事會成員中擁有境外居留權(quán)的人數(shù)越多,越能降低企業(yè)的資產(chǎn)周轉(zhuǎn)率;第6列顯示,JR與TURN在1%的水平上顯著負(fù)相關(guān)(t=-4.68),說明董事會成員中擁有境外居留權(quán)的比例越高,企業(yè)的資產(chǎn)周轉(zhuǎn)率越低。

表3的結(jié)果表明,董事會成員的境外居留權(quán)能夠顯著降低企業(yè)的資產(chǎn)周轉(zhuǎn)率,提高管理費用率,增加了委托人和代理人的代理成本,假設(shè)1獲得驗證。

2.董事會成員的境外居留權(quán)與審計師選擇。表4列示了董事會成員的境外居留權(quán)與審計師選擇的Logit回歸結(jié)果,各模型整體顯著。表4的第1列列示了董事會成員的境外居留權(quán)虛擬變量與國際“四大”的回歸結(jié)果,結(jié)果顯示,JLDUMY與BIG4在5%的水平上顯著正相關(guān)(Z=2.57),說明相對董事會成員沒有境外居留權(quán)的企業(yè)而言,董事會成員擁有境外居留權(quán)的企業(yè)更傾向于選擇國際“四大”;第2列顯示,JULIU與BIG4在1%的水平上顯著正相關(guān)(Z=2.76),說明董事會成員中境外居留權(quán)的擁有人數(shù)越多,企業(yè)越有可能選擇國際“四大”;第3列顯示,JR與BIG4在1%的水平上顯著正相關(guān)(Z=2.91),說明董事會成員擁有境外居留權(quán)的比例越高,企業(yè)越有可能選擇國際“四大”。表4的結(jié)果表明,董事會成員的境外居留權(quán)能夠顯著促進企業(yè)選擇國際“四大”,假設(shè)2得到驗證。

表4 境外居留權(quán)與審計師選擇回歸結(jié)果

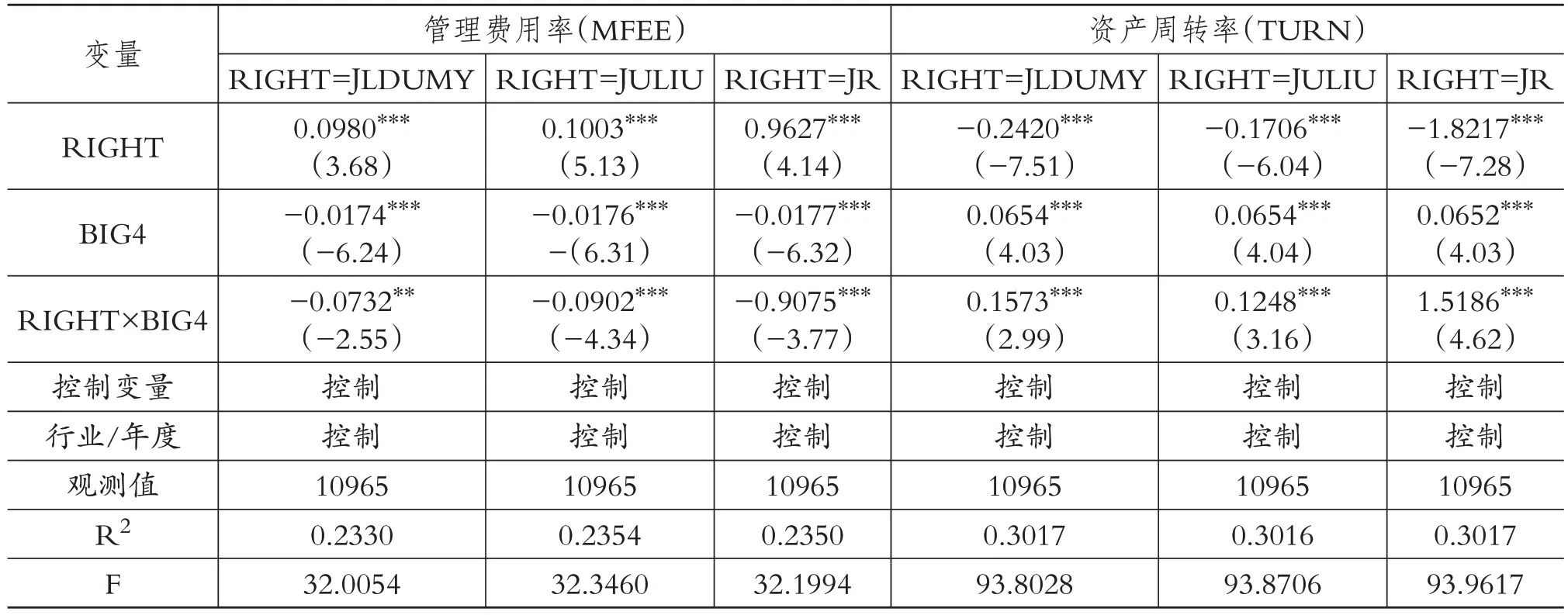

3.董事會成員境外居留權(quán)、審計師選擇與代理成本。表5列示了董事會成員的境外居留權(quán)、審計師選擇與代理成本的OLS回歸結(jié)果,各模型整體顯著。表5的第1~3列列示了以管理費用率(MFEE)為代理成本指標(biāo)的回歸結(jié)果,第1列的結(jié)果顯示,JLDUMY與BIG4的交乘項JLDUMY×BIG4與MFEE在5%的水平上顯著負(fù)相關(guān)(t=-2.55),表明國際“四大”能夠顯著降低JLDUMY與MFEE的關(guān)系強度,說明與選擇非國際“四大”的企業(yè)相比,選擇國際“四大”的公司的董事會成員境外居留權(quán)與代理成本的關(guān)系強度更低;第2列的結(jié)果顯示,JULIU與BIG4的交乘項JULIU×BIG4與MFEE在1%水平上顯著負(fù)相關(guān)(t=-4.34),說明國際“四大”能夠顯著降低董事會成員的境外居留權(quán)人數(shù)與管理費用率的關(guān)系強度;第3列的結(jié)果顯示,JR與BIG4的交叉項JR×BIG4與MFEE在1%的水平上顯著負(fù)相關(guān)(t=-3.77),說明國際“四大”能夠顯著降低董事會成員的境外居留權(quán)比例與管理費用率的正向關(guān)系強度。表5的第4~6列列示了以資產(chǎn)周轉(zhuǎn)率(TURN)為代理成本的回歸結(jié)果,董事會成員的境外居留權(quán)變量與國際“四大”的交乘項(JLDUMY×BIG4、JU?LIU×BIG4、JR×BIG4)均與TURN在1%的水平上顯著正相關(guān)(t=2.99;t=3.16;t=4.62),說明國際“四大”能夠顯著提高董事會成員的境外居留權(quán)與資產(chǎn)周轉(zhuǎn)率的負(fù)向關(guān)系強度。

表5 董事會成員境外居留權(quán)、審計師選擇與代理成本回歸結(jié)果

表6的結(jié)果表明,國際“四大”能夠顯著降低董事會成員的境外居留權(quán)人數(shù)與管理費用率的正向關(guān)系強度,提高董事會成員的境外居留權(quán)與資產(chǎn)周轉(zhuǎn)率的負(fù)向關(guān)系強度,說明國際“四大”能夠顯著降低董事會成員的境外居留權(quán)與代理成本的關(guān)系強度,對董事會成員的境外居留權(quán)與代理成本關(guān)系具有負(fù)向調(diào)節(jié)作用,假設(shè)3得到驗證。

4.進一步檢驗。為了檢驗擁有境外居留權(quán)的董事會成員的企業(yè)為降低代理成本而選擇國際“四大”所付出的代價,本文構(gòu)建模型(4)以進一步檢驗董事會成員的境外居留權(quán)、審計師選擇和審計收費的關(guān)系,具體公式如下:

其中:LNFEE為當(dāng)年公司的審計收費的自然對數(shù),如果γ1顯著為正,說明為了降低代理成本,相對于董事會沒有境外居留權(quán)的公司,董事會擁有境外居留權(quán)的公司付出了更高的審計收費。

結(jié)果表明(由于篇幅限制,表格不在此列出),董事會成員的境外居留權(quán)各變量和國際四大的交乘項(JLDUMY×BIG4、JULIU×BIG4、JR×BIG4)與審計收費在10%的水平上顯著正相關(guān)(t=3.26;t=2.64;t=1.85),說明董事會成員的境外居留權(quán)促進了國際“四大”與審計收費的正向關(guān)系強度,董事會成員的境外居留權(quán)進一步增加了國際“四大”的審計溢價,也說明了擁有境外居留權(quán)董事會成員的企業(yè)因選擇國際“四大”支付了更高的審計費用。

五、結(jié)論

本文以國有企業(yè)董事會成員境外居留權(quán)為視角,實證檢驗董事會成員的境外居留權(quán)、審計師選擇與代理成本的關(guān)系,研究結(jié)果發(fā)現(xiàn),董事會成員的境外居留權(quán)顯著提高了國有企業(yè)的第一類代理成本,董事會成員更傾向于選擇國際“四大”進行審計,與選擇非國際“四大”的企業(yè)相比,選擇國際“四大”的國有企業(yè)董事會成員的境外居留權(quán)與第一類代理成本的關(guān)系強度更低。進一步研究結(jié)果發(fā)現(xiàn),董事會成員的境外居留權(quán)使得選擇國際“四大”時支付了更高的審計費用,表明董事會成員的境外居留權(quán)為了降低代理成本而選擇國際“四大”也付出了相應(yīng)的代價。

本文的研究結(jié)論具有重要的政策意義:一是董事會成員的境外居留權(quán)能顯著提高委托人與代理人之間的代理成本,且需要進一步規(guī)范上市公司中存在的境外居留權(quán),降低或防止境外居留權(quán)對公司治理的不利影響。二是董事會成員的境外居留權(quán)導(dǎo)致企業(yè)傾向于選擇國際“四大”以降低代理成本,但付出了更高的審計費用,說明董事會成員的境外居留權(quán)會影響審計師選擇與審計定價,本文結(jié)論為進一步規(guī)范國有企業(yè)存在的境外居留權(quán)對審計市場的影響,防止可能出現(xiàn)的審計合謀現(xiàn)象提供理論依據(jù)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02