如何進行審計團隊配置

2018-11-17 07:33:12蘇麗

中國內部審計 2018年11期

文 蘇麗

一、分析框架

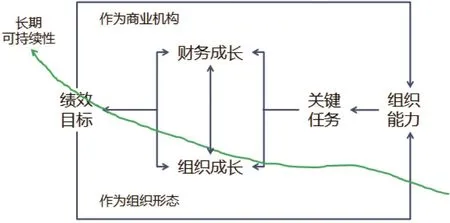

企業的運行是通過有效的組織以實現最優目標的過程,管理者為了實現績效目標,進行績效分解并逐步優化組織管理(見圖1)。而在部門管理中,通常以工作任務為起點,圍繞工作任務進行組織安排和團隊管理。

一般而言,內審部門的核心價值在于提供獨立客觀的監督、評價和建議,促進公司戰略目標的實現。內審部門以項目作為工作單元,雖然審計項目的終極目標都是服務于公司戰略,但不同審計項目的目的并不一致。

本文按照審計職能,將審計項目簡單劃分為三類:第一類為重點檢查類,主要是針對運營管理中的突出問題進行重點檢查,以監督為核心;第二類為管理咨詢類,主要是針對經營管理提出改善性建議,以咨詢為核心;第三類是常規審計類,沒有特殊背景和特別目的,以日常監督、了解情況為主,可兼顧監督、評價和部分咨詢職能。

實踐中,內審部門以審計項目為工作單元,組成項目團隊,開展審計項目,形成審計報告。項目團隊的搭建在一定程度上影響項目成果。以下以審計項目為起點,通過分析不同類型審計項目的績效目標及績效管理重點,結合貝爾賓團隊角色劃分,提出團隊篩選及構建的建議,以實現通過優化團隊構成來提高審計項目成果的目的,分析思路和框架見圖2。

圖2 分析思路和框架

二、相關說明及分析假設

(一)相關說明

1.業績成長及團隊成長。本文所指業績成長將管理層和客戶的滿意度,即審計項目是否滿足管理層和客戶的需求作為衡量業務成長的指標;團隊成長將內部審計流程(項目執行優化、項目質量控制)及創新與能力指標作為衡量團隊成長的指標。

2.貝爾賓團隊角色類型。1981年,貝爾賓在《管理團隊:成敗啟示錄》中提出了團隊角色理論,主要分為9種角色。考慮到審計團隊中的成員相對有限,按照行動導向、人際導向、謀略導向3大類對成員的性格特征進行區分。

3.團隊搭建。審計項目團隊通常分為現場負責人、項目組成員。其中,現場負責人負責項目現場的統籌管理及報告主筆等工作。

(二)分析假設

假設審計項目平均由3-4人構成,且各自具有相關工作的勝任能力。

三、具體分析內容

(一)基于重點檢查類項目的分析

1.績效目標及績效管理重點。對于重點檢查類項目,指向性相對明確,針對企業運行過程中已顯現的突出問題,項目的核心目的在于找出問題根源。從績效管理重點來看,該類項目對審計成果的要求更為嚴格,業績成長類指標權重應高于團隊成長類指標。在業績指標方面,核心應關注管理層的滿意度,而這一點與審計發現的質量密切相關。被審計單位可能在具體問題上與審計處于對立面,其滿意度對審計績效的影響并不顯著。在團隊指標方面,對業務流程的要求甚于學習與成長,要求確保審計項目質量。

2.團隊搭建與成員篩選。基于對重點檢查類項目績效目標的分析,該類項目具有高質量要求、低創新需求的特征,而且高質量對應的是審計程序執行到位、完整,相比而言,更重視審計證據,而非溝通過程中的管理信息。

項目成員篩選:行動導向類個性的成員,具有執行力強、有緊迫感、責任心、注重細節等特征,相對符合對程序性、細節性工作的需求。謀略導向類個性的成員,見解深入、判斷力及分析力強,將有助于團隊找到系統中的核心問題,挖掘問題產生的根源。人際導向類個性的成員,聯系廣泛、信息獲取能力強,但是需要避免浮于表面、思考不深、立場中庸等弱點。

現場負責人選擇:行動導向、謀略導向個性的成員,是重點檢查類項目的合適人選。行動導向的成員,相對更適合問題聚焦、單一領域的專項審計;謀略導向的成員,尤其是監察員(ME)角色,對于系統性問題的診斷尤為適合。

(二)基于管理咨詢類項目的分析

1.績效目標及績效管理重點。對于管理咨詢類項目,管理提升、經營改善是其核心目的。該類項目中,企業的問題通常并不突出,而且問題不是非黑即白,而是兩者皆可的管理類判斷。從績效管理重點來看,業績成長類指標的需求依然強勁。具體而言,在業績指標方面,被審計單位從自身改善運營的角度對咨詢服務具有較高需求,管理層從業務管理的角度也有相同訴求。管理建議的針對性、改善性是他們關心的重點。在團隊指標方面,對學習與成長的要求明顯高于業務流程,側重于創新。

2.團隊搭建與成員篩選。基于對管理咨詢類項目績效目標的分析,該類項目具有高管理需求、高創新要求的特征。高管理需求對應的是管理建議,要具有針對性、改善性。針對性要建立在充分溝通、了解管理需求以及分析判斷其管理問題的基礎上;改善性要參考學習外部經驗,有效與內部實際進行嫁接。

項目成員篩選:謀略導向類個性的成員,富有想象力和開拓性,相對符合創新、提出建議的工作需求。人際導向類個性的成員,聯系廣泛、信息獲取能力強,將有助于團隊獲取內外部的管理信息,探索新事物。行動導向類個性的成員,具有較強執行力、關注細節,但是需要克服缺少應變、追求完美的弱點。

現場負責人選擇:謀略導向、人際導向個性的成員,是管理咨詢類項目現場負責人的合適人選。如果項目成員中謀略導向的成員偏多,更適合由人際導向成員擔任現場負責人,尤其是凝聚者(TW)角色,可幫助形成團隊核心意見。

(三)基于常規審計類項目的分析

1.績效目標及績效管理重點。對于常規審計類項目,以了解情況、防范風險、評價管理為主要目的。該類項目沒有特殊的指向和特別明確的需求。從績效管理重點來看,業績成長類指標的要求并不明顯,團隊指標的要求更為凸顯。在業績指標方面,無論是管理層還是被審計單位,均無強烈需求,一切正常、總體平穩是他們對該類項目的既定預期。在團隊指標方面,對業務流程的要求體現在審計程序的全面性及執行程度,要著重避免主要問題、核心風險未被發現的風險;在學習與成長層面,強調成員審計技巧、實踐經驗的積累。

2.團隊搭建與成員篩選。基于對常規審計類項目績效目標的分析,該類項目具有高質量要求、低管理需求的特征。高質量要求是指要確保審計項目質量,審計范圍完整,審計執行的設計合理、執行到位。

項目成員篩選:人際導向個性的成員,在該類項目中便于發揮聯系廣泛、消息靈通、擅于傾聽的作用,有助于整體了解企業情況;行動導向個性的成員,則在具體執行審計程序、可靠完整性方面表現突出,有助于深入了解某一方面的情況、查找問題;謀略導向個性的成員,在分析、判斷及審計建議的提出方面能夠有所貢獻,但存在自身對該類項目缺少興趣的可能性。

現場負責人選擇:該類項目對成員角色多樣化的要求較高,現場負責人應具有較好的全局性和協調性。相比之下,協調者(CO)和塑造者(SH)更為適合承擔現場負責人的角色。

四、管理啟示

合理的團隊配置能夠有效提高工作質量和業績。相對于通常意義上以工作流程、業務內容進行的項目分工,結合審計項目目的、管理重點及成員個性特征進行的分工,在一定程度上有助于揚長避短、提高現有成員團隊作業能力。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06