證券技術分析指標中分析要素的缺失與彌補

2018-11-07 00:56:08韓曉麗

山西廣播電視大學學報 2018年3期

關鍵詞:分析

□韓曉麗

(山西廣播電視大學,山西 太原 030027)

證券技術分析指標是按一定的統計方法對行情數據進行處理,用以反映市場某一方面的深層內涵,是證券技術分析方法中的一種類型。數據的完整性會直接影響分析的效果,現有技術分析指標所用信息不完整,從而導致分析結果可靠性不強,找出彌補的方法尤為必要。

一、證券技術分析指標中分析要素缺失問題的提出

無論是國內外的文獻資料,還是我國證券業從業人員資格考試教材《證券投資分析》以及大學相關專業教材都一致認定:成交量、成交價是證券交易中最基本的市場行為,是證券投資技術分析的兩個要素。但是,現有教材中的證券技術分析指標,卻只包含成交量(如能量潮指標)或成交價其中一個要素,特別是基本上以成交價中的收盤價為主。例如移動平均線(MA)、平滑異同移動平均線(MACD)、KDJ指標、相對強弱指標(RSI)、乖離率(BIAS)等;而收盤價反映市場交易行為存在著以下兩個問題:

(1)可以合法地操縱——在收盤前很短的時間內快速拉高股價或打壓股價。

(2)僅是交易最后幾分鐘的加權平均價,無法準確反映全天交易價格趨勢。

成交量、成交價是反映股票成交情況的兩個重要指標,沒有交易就沒有價格,這兩者密不可分。因此,必須利用成交量和成交價這兩個要素共同來預測未來的市場走勢,才是科學的。然而,現有證券技術分析指標孤立地、片面地只使用其中一個要素,即只利用了證券交易中的部分交易信息,其結果正如我國證券業從業人員資格考試教材《證券投資分析》(2010年版)第305頁第(三)部分中所指出的:“沒有成交量的分析,無疑是丟掉重要的一類信息,分析結果的可信度將降低。”由此可見,現有證券技術分析指標中分析要素先天性的缺失無法保障能夠準確、科學地預測股票未來走勢。因此,非常有必要補齊技術指標中分析要素缺失的這個短板。

二、證券技術分析指標中缺失分析要素的彌補方法

成交額等于成交量乘以成交價,成交額的變化即包含成交量的變化信息,也包含成交價變化的信息,相對來說是比較全面的。但由于成交額是絕對數,無法比較它對流通市值不同的股票的影響程度,因而需要找出與之相關的一個相對數來代替它,這就是資金流強度。資金流強度就是股票的相對成交額,是判斷股票沖高力度的重要指標,它可以在個股之間進行橫向對比,從而判斷出個股成交額相對強弱程度。

(一)股票資金流強度模型的創建

資金(準確地說應該是成交額)是股市的唯一驅動力,是影響股票波動的直接原因。由于個股不會同幅度漲跌和等量成交,因此推動股票波動的成交額的強度必然有差異,建立股票資金流強度模型的目的就是區別個股之間成交額強度的差異,從而能夠在所有的股票中找出率先領漲和上漲動力大的個股,或者將要下跌的個股。但是,由于成交額不僅沒有方向性,還是一個“絕對數”,單位是“元”,相同的成交額對于流通市值不同的股票影響程度不同。例如買入成交1000萬元,對工商銀行這樣的大盤股沒有多大影響,而對那些市值很小的個股則影響很大,甚至能夠推動其漲停。另外,反映個股資金流入流出數額的“資金流向”指標,也存在著和成交額一樣的缺點——等額的資金流入流出量對于流通市值不同的股票影響強度也不相同。由此可見,成交額和資金流向這兩個指標都無法對比個股之間資金流動力度的強弱,從而它們都不能代替現有證券技術分析指標中的分析要素。

成交量和成交價是證券投資技術分析的兩個要素,它們的乘積等于成交額。因此,根據成交額等于成交價乘以成交量這個數學關系式,按照能夠在個股之間橫向對比、區別它們成交額的資金流動力度差異來創建一個數學模型,獲得包括成交量、成交價兩個分析要素的成交額資金流動的強度,用它代替現有技術指標中的單一要素就能夠使技術分析指標更科學、更完整。

成交額的資金流動力度差異模型創建步驟如下:

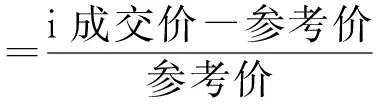

首先,根據 i成交額=i成交價×i成交量

(1)

然后,將成交價和成交量相對化,即“成交價”用“成交價相對于參考價的漲跌幅”代替、“成交量”用“成交量與相應個股的流通股數量的比值”來代替;從而創建出個股i筆交易的股票成交額資金流強度,其公式描述如下:

個股i筆資金流強度

(2)

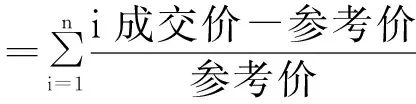

最后,將個股的某一統計周期(m)內、從參考價次日起每筆的(共成交n筆)股票資金流強度進行算術和,就得到了這一統計周期個股的資金流強度,用公式描述為:

個股資金流強度(m)

(3)

上式說明:

(1)參考價是一個基準值,為相對不變量,一般定為統計周期中的最低收盤價;如果是計算一天的資金流強度,則參考價為前一天的收盤價;

(2)流通量一般也是不變量,如果出現送股分配,流通量變化,則成交量也會有相應的變化;

(3)可以計算各種周期的股票資金流強度,用以反映相應統計周期的資金流強度的變化。

(4)公式中的成交價、成交量也可以用主動成交價(即外盤成交價)和主動成交量(即外盤成交量),這樣公式(3)就較完整的反映了股票交易信息——價格、成交量和買賣意愿。

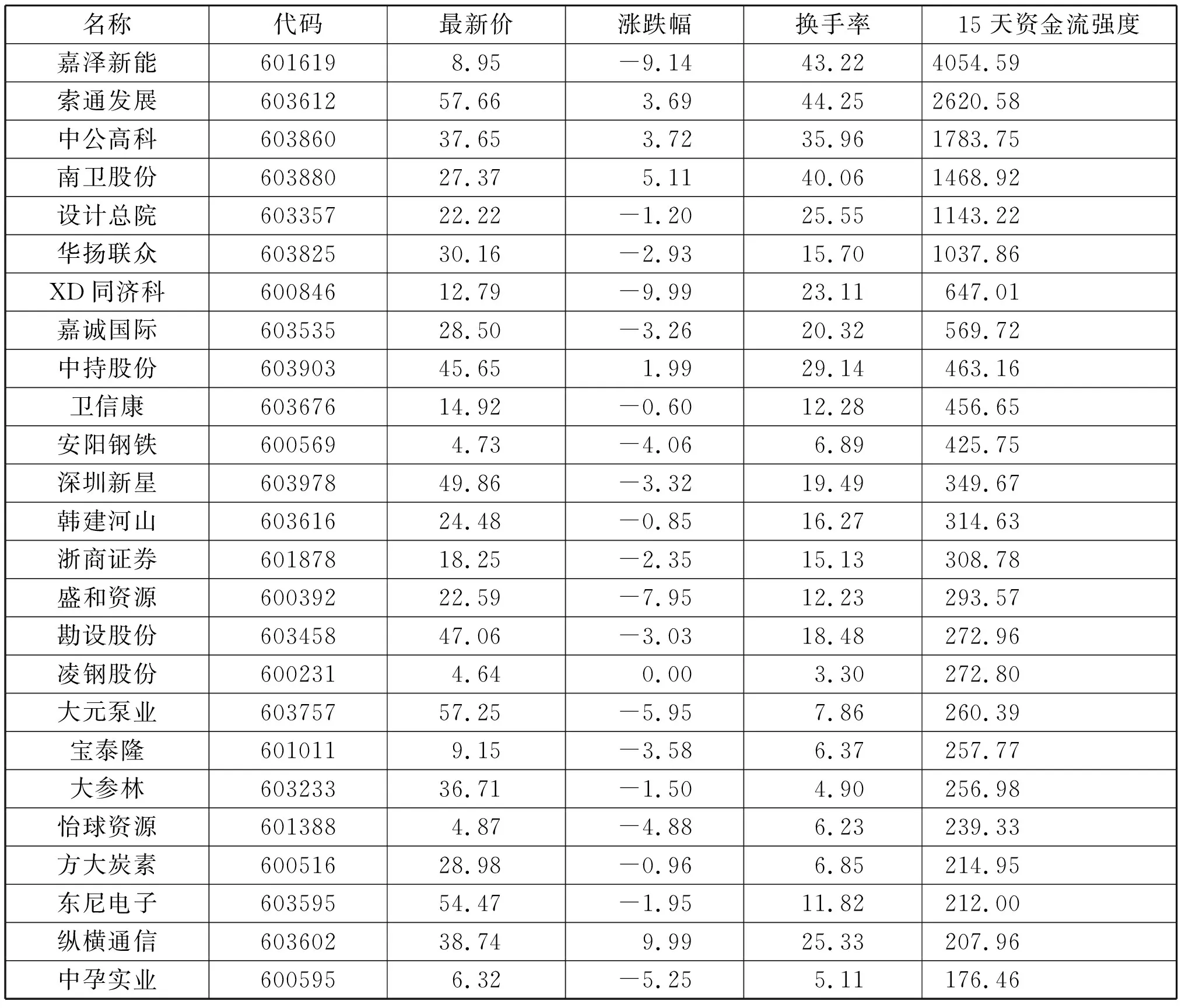

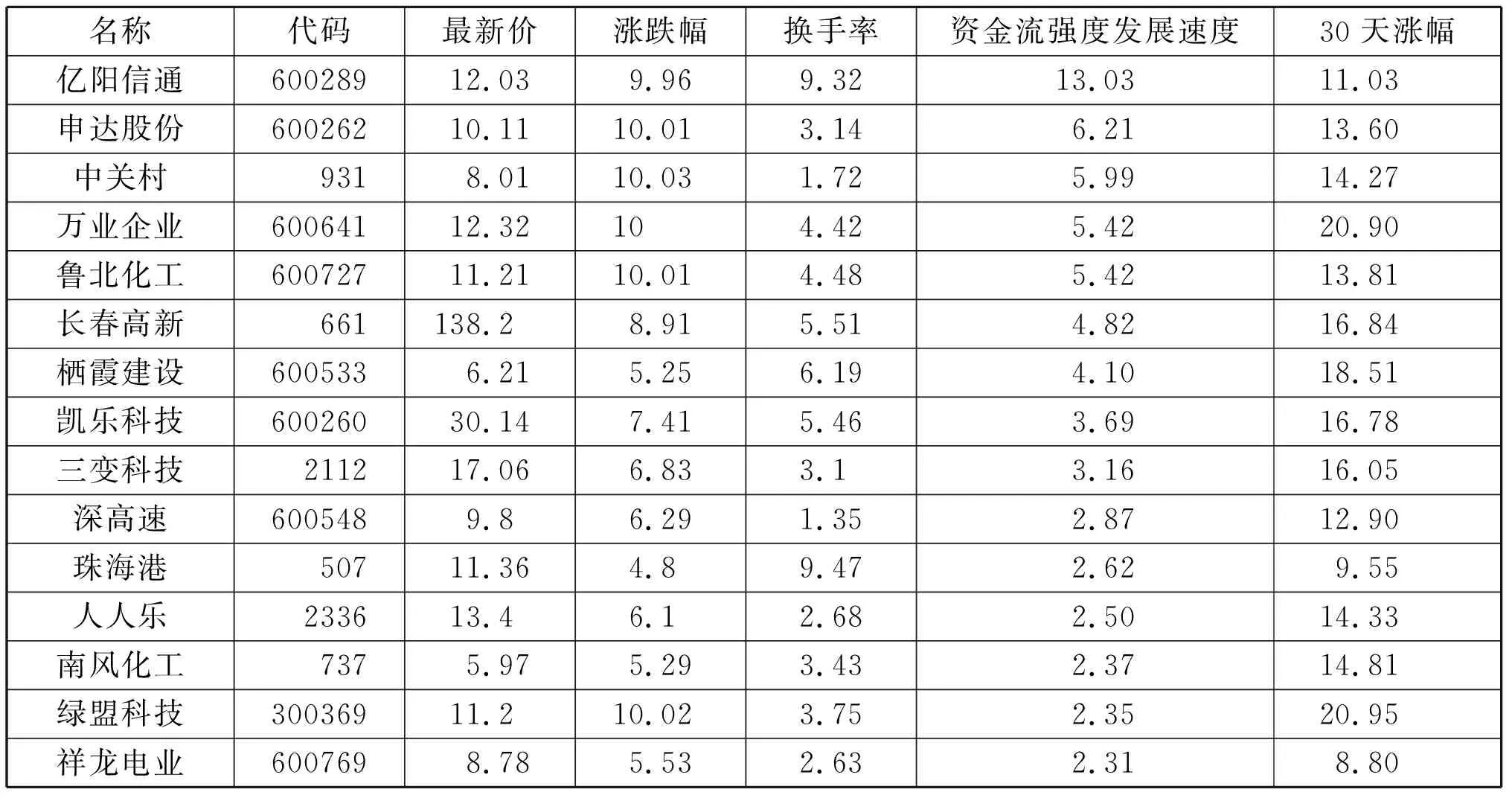

由上述公式可見,個股資金流強度(簡稱為資金流強度)模型中包括了成交價和成交量兩個證券技術分析要素;同時資金流強度還是一個沒有單位的相對數值,可以精確地橫向比較和縱向排序個股的資金流強度差異(如表1)。

表1:2017年8月18日創業板資金流強度排序前25名

(二)證券技術分析指標中缺失分析要素的彌補

根據傳統技術分析指標的數學模型,用資金流強度代替原來數學模型中的收盤價,或用相應周期的資金流強度均值代替原來的收盤價均值,從而使應用多年的證券技術分析指標克服分析要素缺失所產生的誤差,能夠全面反映股票深層次的動能特征,做到更科學、更精確、更全面地預測股票的波動趨勢。因此,有關資金流強度的創新內容如果融入《證券投資分析》等相關教材中,就能使其中有關技術分析的理論要求與實際應用指標更吻合、更完善。

另外,不僅可以用資金流強度單純地代替現有技術指標公式中的成交價,還可以借鑒現有技術指標的創建和應用思路,利用資金流強度創建新的技術分析指標或模型,用于預測股市的波動趨勢。例如ADR(漲跌比指標)是根據股票的上漲家數和下跌家數的比值,推斷股票市場多空力量的對比,進而通過多日的ADR變化趨勢判斷出股票整體市場的未來趨勢。

ADR的計算公式: ADR(N)=P1/P2

(4)

式中:P1=∑NA,為N日內股票上漲家數之和;P2=∑ND,為N日內股票下跌家數之和。

因此,借鑒ADR(漲跌比指標)的創建思路,將滬市所有個股,或深市所有個股,或創業板所有個股,按照相同統計周期的資金流強度進行排序,如表1;然后在資金流強度排序中劃出一個分界線,大于這個分界值的個股定為強勢股,小于這個分界值的個股定為弱勢股,從而獲得某一板塊或大盤的強勢股的百分比(命名為股票資金流強弱指數,簡稱資金流強弱指數),其波動范圍在0~100%,并且不會永遠停留在低位或高位。

由于股價指數可以不斷地創新低或創新高,因此無法根據股價指數的漲跌幅度來預見股市大盤走勢的底部或頂部等轉折點,但是股票不會同幅漲跌和等量換手,總有些股票領先增量上漲,成為強勢股,而強勢股比例的變化、即資金流強弱指數的變化必然影響股價指數,它在股價指數下跌過程中接近波動范圍的底限(如圖1)或出現“底背離”(股價指數創新低的同時強勢股的比例沒有同步)和股價指數上漲時出現“頂背離”(如圖2)就是股價指數漲跌的轉折點,這樣通過計算強勢股比例的變化,就將大盤股價指數波動的無限區間轉換成強勢股比例波動的有限區間,從而用有限區間的波動趨勢來預測相對應的無限區間的波動趨勢。另外,長短統計周期的強勢股比例的組合應用,則能夠更準確、更靈敏地預測大盤波動的大趨勢和小趨勢。

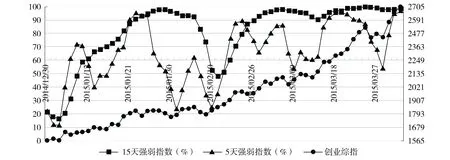

圖1:2014-12-30至2015-04-03日創業板資金流強弱指數與其股價指數的關系

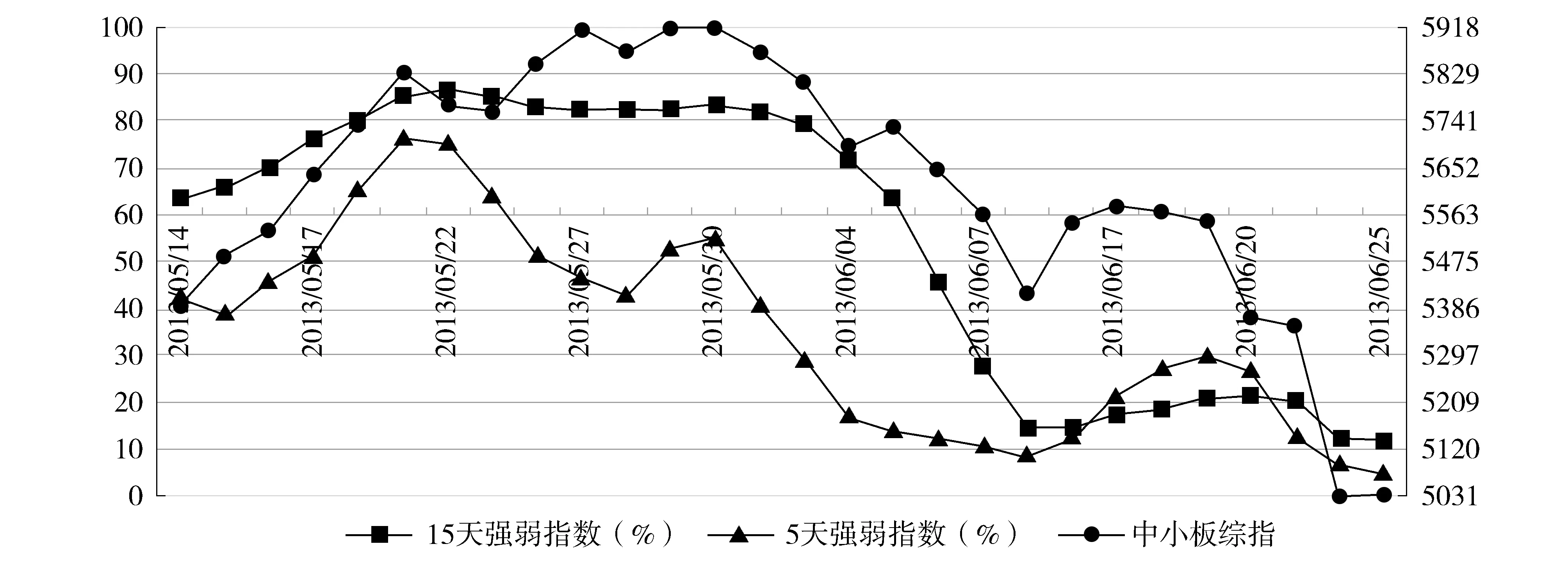

圖2:中小板資金流強弱指數與其股價指數的關系隨后,從2013年6月4日15天資金流強弱指數連續下跌,從此中小板綜指不斷下跌。

三、利用資金流強度創建股票不同價量走勢特征的數學模型

盡管股票的價量走勢特征各不相同,但它們上漲方式或上漲前期的特征大致可以歸為三類:一是突然放量上漲型,二是股價慢慢上漲型,三是高換手率但股價不漲(或下跌)型。

(一)突然放量上漲型股票的特征及模型

突然放量上漲型股票的價量走勢特征是:前期基本橫盤,每天的漲跌幅和換手率都不大,但統計日當天股票的上漲幅度和換手率相比前期的平均值有數倍的增加。

因此,這種股票價量走勢特征能夠通過資金流強度的增速值來比較和反映,也就是可以用數字來表達股票突然放量上漲的這種現象,并且還能夠精確比較這類股票中、那個股票上漲和放量程度更大,其基礎數學模型如下:

資金流強度發展速度(m)=統計日資金流強度(m)÷(|前一日資金流強度|+ρ)

(5)

ρ是前一日股票市場中所有股票的平均資金流強度;資金流強度發展速度(m)是相同統計周期的、統計日資金流強度相對于前一日的增大倍數,“前一日資金流強度”采用絕對值(因為資金流強度有時是負值),而“前一日資金流強度”加“ρ”是避免其為零時,使資金流強度發展速度的計算值沒意義。

表2:2017年8月18日中國A股市場放量上漲股(資金流強度發展速度)排序前15名

表2說明:某個交易日的資金流強度發展速度排序(按相應板塊或整個證券市場)后,還需要用30個交易日中的最高振幅(最高收盤價相對于最低收盤價的漲幅)來進一步精確比較。

(二)股價慢慢上漲型股票

股價慢慢上漲型股票的價量走勢特征是:其換手率一直高于相應板塊或大盤的平均換手率,股價漲跌幅與相應板塊或大盤不同步,每個交易日的漲幅雖然不大,但一直是漲多跌少,大漲小跌,股價呈一定角度向上抬高。

(三)高換手率但股價不漲型股票

高換手率股價不漲(或下跌)型股票的價量走勢特征是:換手率非常高,股價振幅或大或小,但到統計日時,其收盤價相對于30天內的最低收盤價的漲幅基本上都在相應周期大盤指數漲幅的20%以下。

四、嵌入資金流強度、創建新的證券技術分析平臺和軟件

市場行為最基本的表現就是成交價和成交量,但市場行為的完整表述還要包括“買賣意愿”,即通常所說的“內外盤”,證券市場的交易行為必須用這三個要素(成交價、成交量、買賣意愿)才能最全面、最完整地體現。因此,上述的資金流強度公式中的成交量用外盤成交量代替,從而就使資金流強度凝聚和提煉了全部的市場行為要素,這樣資金流強度代替現有技術分析指標中的要素,就能夠彌補和完善現有技術分析指標中要素的缺失問題。同時,資金流強度用于證券分析中還有以下5個優點:

(一)除了上述突然放量上漲型股票價量走勢特征的數學模型以外,任何一類的股票價量走勢特征都可以用數學模型表達出來,并且能夠用相應數學模型計算值的大小進行排序,從而能夠精確比較具有這一類走勢特征的股票中,哪些個股的特征更明顯、更突出。

(二)和“資金流強度發展速度”數學模型一樣,所有反映股票價量走勢特征的數學模型中所采用的原始交易數據都數倍于現有的技術分析指標,還要對證券市場中幾千只股票同時進行相應數學模型運算及其計算值的排序,是一個證券投資技術分析的大數據處理過程,這些都不同于目前的證券技術分析軟件。

(三)具有相同價量走勢特征的股票在之后也不會步調一致、同幅漲跌,而相同價量走勢特征的股票排序,則可以提供一個優選范圍,分散投資目標,通過大概率獲得穩定收益,而不是押寶到單個股票上。

(四)資金流強度數學模型不僅可以用于證券投資技術分析,也可以用于期貨、外匯、債券等其它金融商品的技術分析領域。

(五)成交額(資金)是推動股市的唯一原動力,而成交價和成交量是成交額的兩個具體特征。因此,從資金流強度的數學模型可以看到,資金流強度是以參考價為基準、某一時間段內的成交金額是用來追高、還是用來殺跌的一個相對凈值。資金流強度大表示股票價格高時才容易買到,價格低時則不容易買不到,即高價時成交量大,低價時成交量小。而資金流強度小則表示股票價格高時沒有人買,價格低時才可以賣出。這樣,通過比較資金流強度的時間變化趨勢是增大還是減小,就可以真實地、準確地了解到股票資金的流動趨勢和強度。

總之,由于股票資金流強度代替現有技術分析指標中的單一分析要素更符合證券分析理論的要求,從而能夠更科學地用于預測股票的波動趨勢。同時,以資金流強度為基礎還可以創建不同的數學模型,用數字化來反映股票走勢的價量特征。因此,將股票資金流強度嵌入現有證券技術分析平臺和軟件中,創建凝聚全分析要素的、能夠用數學模型反映股票價量走勢特征、運用大數據分析的證券技術分析平臺和軟件,這將是對現有證券分析平臺及其軟件的一次重大變革。

五、結語

問題啟迪創新,不斷吸取創新成果才能保障知識和觀點不斷更新和不被淘汰。目前證券技術分析指標僅采用了部分分析要素,與大數據時代的分析要求遠遠脫節,既不全面,也不科學和精確,是一個世界性的共同問題。本文將解決問題的立足點建立在:資金(成交額)是推動股市的唯一驅動力、資金強度的差異導致股票價量走勢的差異,而成交價和成交量是成交額的兩個具體影響因素,以股票成交價、成交量、買賣意愿等全部市場交易要素(原始交易數據)為自變量、創立的股票資金流強度數學模型,并用其代替現有證券技術分析指標中的單一要素,可以解決現有證券技術分析指標中的要素缺失問題,同時還能夠以資金流強度為基礎創建反映股票不同價量走勢特征的數學模型,以及能夠橫向對比股票所受資金驅動強度的大小差異,并且對它們進行大小排序,使技術分析方法更科學、更嚴謹、更直接、更精確,有助于投資者更早地預知個股和整個證券市場的未來走勢,提前買入或賣出,有利于防范股票投資風險,降低股票市場的波動幅度,防止其大起大落。因此,將“股票資金流強度”內容補充到相關教材的證券投資技術分析章節中,以及嵌入現有證券技術分析平臺和軟件中,是證券技術分析的進步和完善。

引文:

【1】中國證券業協會主編:《證券投資分析》,中國財政經濟出版社2010年版,第305頁。

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06