我國四大類資本流動對PGDP的結構性及異質性影響

2018-10-30 03:44:04楊若鄰

統計與決策 2018年19期

關鍵詞:區域

楊若鄰,郭 丹

(1.懷化學院 經濟學院,湖南懷化 418008;2.中南財經政法大學 公共管理學院,武漢 430070)

0 引言

資本流動就是區域間的資本轉移,資本流動往往伴隨著經濟發展的資本供求變化、市場利率和國際匯率波動、國際分工與專業化協作變動、投資環境變遷等而產生。通過區域間資本流動,將觸發更大的資本運作效率。促進多層次資本市場健康發展,要推動形成全面開放的資本流動新格局,就要精確指引資本優化配置,研究資本流動對關聯地區國民經濟(以人均地區生產總值表征,Per capita GDP,簡稱PGDP)的結構性影響,為國家產業政策制定提供有效的理論供給。

學術界對資本流動方面的研究主要集中在資本流動水平測度[1,2]、資本流動結構解析[3,4]、資本流動影響因素[1,5-7]、資本流動的經濟效應[8,9]四個方面。從已有研究來看,對于資本流動的經濟增長效應仍存在一定爭議,主要表現在不同類型資本流動的經濟增長效應有差異,不同時期的資本流動帶來不同的經濟增長效應等。目前學術界在研究資本流動的經濟增長效應時,鮮有學者能將資本流動的結構型特征考慮進來。因此,本文主要研究資本流動對我國經濟增長的影響是否存在結構性特征。在考量經濟增長時,也考慮了“人均”指標。同時,考慮到區域性特征,并基于理論研究框架進一步探討了這種影響的區域異質性。

1 模型建立與變量數據說明

1.1 模型建立

為了實證檢驗資本流動對PGDP的結構性影響,首先構建產出關于資本流動結構的計量模型:

其中,lnY表示區域產出水平,K表示資本流動結構的變量組,β為變量系數構成向量,C為常數項ε為殘差項。

根據我國部門機構設置以及市場活動,選擇政府財政資本、固定資產投資、銀行資本和外商直接投資這四類資本(數據的可得性,由于統計部門沒有直接給出我國各地區對外投資的數據,因而對外投資方面本文不再考慮),共同體現資本流動結構,即:

其中,GOV表示政府財政資本,INVEST表示固定資產投資,FIN表示銀行資本,FDI表示外商直接投資。于是,可將式(1)改為:

區域產出的影響因素不只有資本流動,本文在衡量資本流動結構時包含了政府、銀行、內資和外資四種情況,還包含一些宏觀性的外在因素和微觀性的企業主體等活動帶來的影響。參考一些的變量選取方法,本文在式(3)基礎上引入產業結構、城鎮化水平、對外貿易水平三個宏觀變量。同時,根據柯布-道格拉斯生產函數:

除了資本要素以外,勞動力要素也是促進產出的重要變量。因此,有必要加入勞動力投入這一微觀變量。于是,又將式(3)擴充為:

其中,IND表示產業結構,URBAN表示城鎮化水平,OPEN表示對外貿易水平,LABOR表示勞動力要素投入;γ1—γ4分別為變量的對應系數。

1.2 變量及數據說明

(1)產出變量。本文采用人均地區生產總值,即PGDP來衡量該水平。

(2)資本流動結構相關變量。根據我國資本流動結構情況,將資本流動結構分為政府財政資本、固定資產投資、銀行資本和外商直接投資。其中,政府財政投資采用人均財政支出與收入差表示;固定資產投資采用人均固定資產投資額表示;對于銀行資本,由于未能獲取各地區銀行貸款余額,同時又考慮到銀行存款與貸款的變化趨勢存在一定的相似性,本文采用銀行存款來反映銀行資本流動,具體采用城鄉居民人均存款余額表示;外商直接投資采用人均外商直接投資額表示。

(3)控制變量。產業結構采用第三產業占GDP比重表示,主要用于體現產業結構的先進性。城鎮化水平采用城鎮人口占總人口比重表示。對外貿易水平采用進出口總額占GDP比重表示。對于勞動力要素,由于PGDP、資本流動等變量均采用人均指標,于是將式(4)設定α1+α2=1,兩邊同除以人口變量N,有:

所以,勞動力要素采用就業人員占總人口比重更加合理。由于農村就業人口統計不全,因此采用城鎮就業職工占地區總人口比重表示。

本文采用2007—2016年全國30個省區的面板數據作為樣本,因西藏自治區資本流動結構等方面的數據較其他省區異常,因此剔除樣本之外。以上所有指標的數據均選自國家統計局網站。

2 我國資本流動的結構性特征分析

2.1 政府財政資本流動情況

通過政府人均財政支出與收入之差,表達政府財政資本流動情況。表1給出了2007—2016年我國各省區的政府財政資本流動情況。從趨勢來看,三大區域的政府人均財政支出與收入之差均表現出不斷擴大的特征。其中,西部地區政府人均財政支出與收入之差一直處于最高,中部地區次之,東部地區政府人均財政支出與收入之差最低。這也反映了我國各地區政府預算資金的流動存在較強的不平衡性。

2.2 固定資產投資流動情況

固定資產投資作為投資最重要的成分,其流動對區域經濟發展具有重要的影響。表2(見下頁)給出了2007—2016年我國各地區人均固定資產投資額的統計數據,反映各地區固定資產投資流動情況。從趨勢來看,各地區的人均固定資產投資額基本呈現出不斷提高的特征。

2.3 銀行資本流動情況

銀行資本流動,是我國資本流動的重要組成部分。表3(見下頁)給出了2007—2016年三大區域城鄉居民人均存款余額的統計數據。從趨勢來看,三大區域城鄉居民人均存款余額都不斷上升。從區域比較來看,中部和西部地區人均存款余額基本相當,但都明顯低于東部地區。可見,在銀行資本流動上,東部地區要明顯強于其他兩大區域。但中部和西部該指標增長要快于東部,說明銀行資本也存在向中西部轉移的趨勢。

表1 各地區人均財政支出與收入之差 (單位:元)

2.4 外商直接投資流動情況

隨著我國開放經濟加速發展,外商資本在整個資本體系中的地位越來越高,其流動對區域經濟發展具有非常重要的影響。表4(見下頁)給出了2007—2016年我國三大區域人均外商直接投資額的統計數據。從趨勢來看,三大區域的人均外商直接投資都呈現出不斷提高的特征。但是,人均外商直接投資的增長速度并沒有人均財政收支差、人均固定資產投資那樣明顯。從區域比較來看,東部地區人均外商直接投資要明顯高于其他兩大區域。

3 實證分析

3.1 全國整體情況分析

根據式(5),對全國30個省區的面板數據樣本進行回歸,結果如表5(見下頁)所示。

從回歸效應來看,Hausman檢驗拒絕了隨機效應,因此選擇固定效應。從回歸效果來看,擬合度和校正后的擬合度都高于0.9,表5上欄的大部分系數都通過顯著性檢驗,由此說明回歸效果是良好的。

表2 各地區人均固定資產投資額 (單位:元)

表3 三大區域城鄉居民人均存款余額 (單位:元)

表4 三大區域人均外商直接投資額 (單位:元)

下面重點觀察資本流動對PGDP的結構性影響:

(1)政府財政資本。政府財政資本變量GOV的系數為0.079,且通過1%的顯著性檢驗,這從經驗上證實了政府財政資本流動對PGDP具有較顯著的促進作用。對于這個結果的解釋是:雖然消費是拉動經濟增長的重要馬車,但近十年來我國基本上是處在內需相對不足的階段,在這種環境下,政府需要加大財政支出來彌補內需不足,從而帶動經濟增長。可以說,是政府的財政赤字在一定程度上刺激了我國PGDP增長。(2)固定資產投資。固定資產投資變量INVEST的系數為0.613,且通過1%的顯著性檢驗,這從經驗上證實了固定資產投資對我國PGDP具有較顯著的促進作用。近十年來,消費和出口對我國PGDP的拉動力往往是較欠缺的。但是相比于較疲軟的內需和出口,投資的拉動作用還是非常顯著的。(3)銀行資本。銀行資本變量FIN的系數非常小,僅為0.014,且沒有通過顯著性檢驗,這就說明銀行資本流動對我國PGDP的拉動作用很微弱。這個結果的解釋是:我國城鄉居民對金錢觀相對較保守,雖然居民存在大量的存款儲蓄,但這些存款并沒有合理地轉化為投資,從而不能有效地刺激經濟增長。(4)外商直接投資。外商直接投資變量

FDI的系數為0.092,且通過5%的顯著性檢驗,這從經驗上證實了外資向國內流動對PGDP具有較顯著的促進作用。但是,相比于固定資產投資,外商直接投資對我國PGDP的促進作用也是較小的。這是因為我國經濟增長很大程度上還是依賴于固定資產投資拉動,而且固定資產投資主要來源就是國內投資,外資的份額很小,較難形成規模效應來充分拉動國內經濟增長。

3.2 區域異質性情況分析

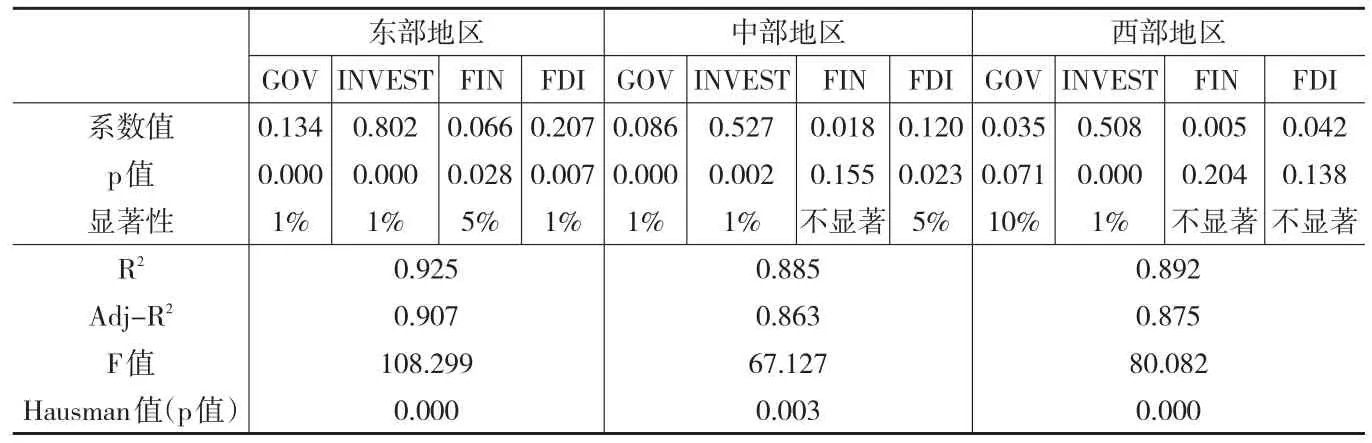

根據式(5),將全國30個省區劃分為東部、中部、西部三大區域,分別進行回歸,結果如下頁表6所示。重點觀察三大區域資本流動對PGDP的結構性影響差異:

(1)政府財政資本。東部地區GOV的系數為0.134,通過1%的顯著性檢驗;中部地區GOV的系數為0.086,通過1%的顯著性檢驗;西部地區GOV的系數為0.035,通過10%的顯著性檢驗。雖然東部地區財政支出與收入差不如中西部地區大,但東部地區企業較發達,稅收成為財政收入主要來源,加上政府財政補貼等刺激企業發展,能夠更加有效拉動經濟增長。但相比之下,西部地區企業總體欠發達,對財政支出依賴較大,而財政支出實際的經濟刺激作用也往往是乏力的。

(2)固定資產投資。固定資產投資變量INVEST在三大區域的回歸系數都較高,且都通過1%的顯著性檢驗。相比之下,東部地區系數最高,中部地區次之,西部地區最低。這就說明固定資產投資這架馬車在東部地區的拉動作用最為強勁。

(3)銀行資本。銀行資本FIN在中、西部地區的系數均不顯著,但在東部地區系數為0.066,通過5%的顯著性檢驗。與此可見,銀行資本流動并沒有給中部和西部地區PGDP帶來促進作用,與全國整體的結果基本一致,但能有效拉動東部地區經濟增長。這說明東部地區的金融渠道在轉化投資方面更有效率。

表5 全國整體回歸結果

表6 三大區域的回歸結果

(4)外商直接投資。外商直接投資FDI在東部和中部地區的系數均為正,且分別通過1%和5%的顯著性檢驗,但在西部地區系數不顯著。相比而言,西部地區處于我國最內陸,在外資合作方面較為缺乏,因而未能充分發揮經濟刺激作用。

4 結論

本文從政府財政資本、固定資產投資、銀行資本和外商直接投資四個角度,通過2007—2016年的數據分析了我國各地區資本流動的結構性情況。結果顯示,無論是哪一種資本結構,都存在不斷提高的趨勢,而且東部地區與中西部地區的資本流動特征存在較大差異。然后,基于這四種資本,實證檢驗了資本流動對我國PGDP的結構性影響及區域異質性。檢驗結果如下:(1)固定資產投資作為投資的最重要成分,在刺激PGDP增長方面發揮了至關重要的作用;(2)政府財政資本和外商直接投資這兩種資本類型雖然也能促進PGDP增長,但程度相對較低;(3)銀行資本流動對PGDP的促進作用并不明顯;(4)從異質性角度看,除固定資產投資以外,其余三種資本類型在東部、中部、西部三大區域的結果存在較大差異,這也說明了不同類型的資本流動對我國不同區域PGDP的影響也是存在明顯差異的。

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15