新興市場資本流動沖擊

2018-10-24 05:34:34特里麥金利TerryMcKinley弗蘭西斯克里普斯FrancisCripps

中國經濟報告 2018年10期

□特里·麥金利(Terry McKinley) 弗蘭西斯·克里普斯(Francis Cripps)

不僅僅是土耳其,從印度到印度尼西亞,金融外債是一個迫在眉睫的威脅

在過去一段時間,土耳其的金融危機一躍成為國際頭條新聞。土耳其里拉對美元匯率大幅下跌,在龐大的美元外債壓力下,土耳其面臨經濟放緩和失業的風險。

2003年以來,國際金融資本持續不斷流入土耳其,經常賬戶赤字較高且持續增長,使得土耳其金融狀況不斷惡化,目前來看可能面臨嚴重的危機。

2018年7月底至今,伴隨著土耳其里拉的大幅貶值,南非和阿根廷貨幣貶值幅度達9%。從長期來看,包括印度在內的其他主要新興經濟體也可能會面臨類似風險。

本文簡要回顧了國際資本流動的不穩定問題。我們所指的資本流動不包括對外直接投資(FDI),因為與其他資本流動相比,FDI通常代表國外經濟資源對本國的大量長期投資,能夠保持相對穩定。

資本流動日益重要

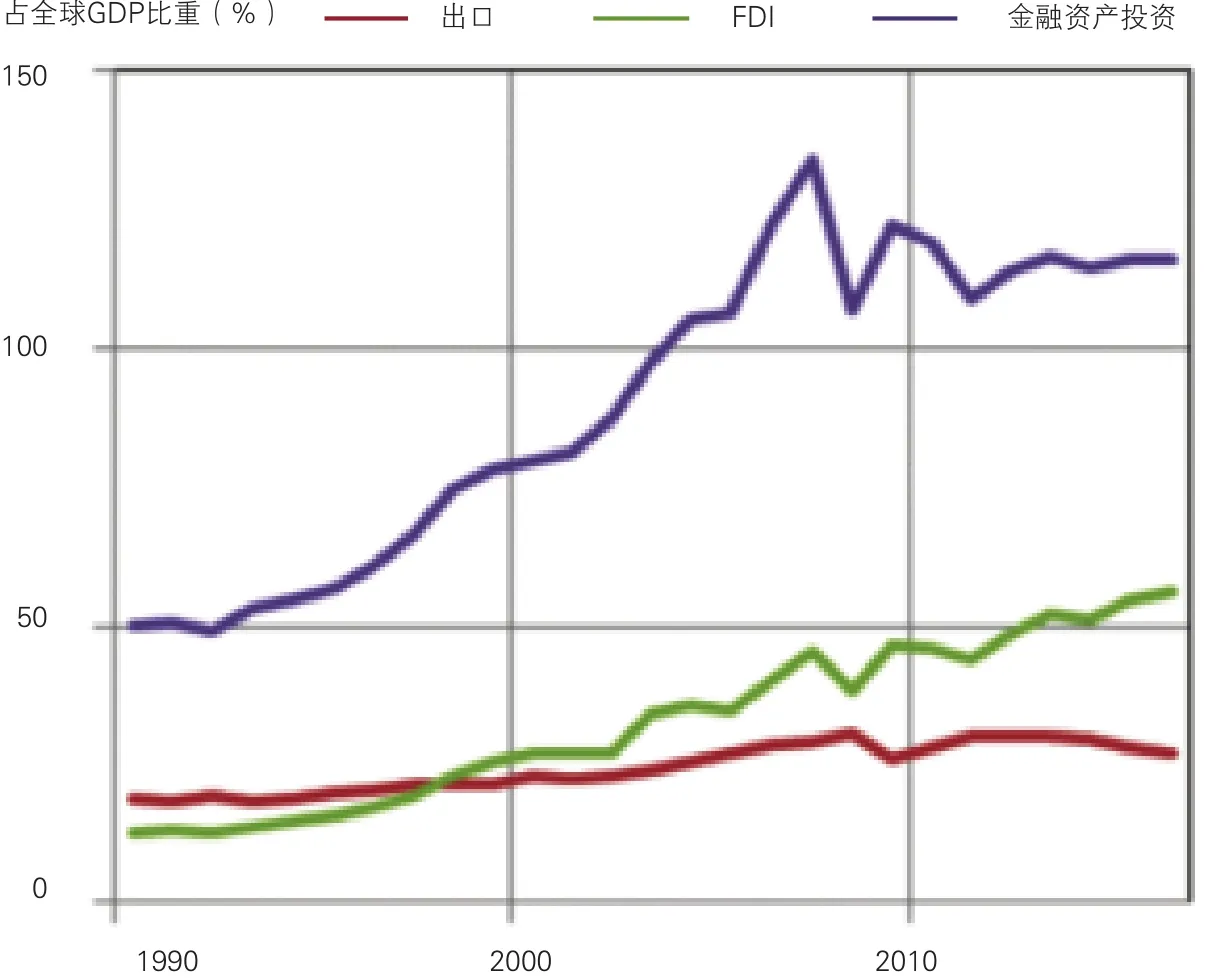

根據過去的經驗,FDI和金融資產投資的重要性持續上升。我們比較了1990-2016年間全球出口、FDI和金融資產投資的趨勢增長率,可以明顯看到,國際金融資產在這段時期出現了快速增長(圖1)。1990-2016年,商品和服務出口占全球GDP的比重僅從19%上升至27%,且最近幾年呈現下降趨勢。FDI占全球GDP的比重則保持了穩定的上升態勢,從1990年的12%上升至2016年的56%,達到歷史峰值。對外證券投資及其他金融資產投資占全球GDP的比重增長幅度最大,從1990年的50%增長至2007年的134%,隨后受全球金融危機的影響,下降至2016年的116%。

新興經濟體的金融外債

土耳其等主要新興經濟體一直是發達經濟體金融中心(如美國、英國、歐洲)資金流向發展中國家的主要接受國。表1列出了包括土耳其在內的8個主要新興經濟體的金融外債情況。除南非外,其他7個國家均是全球前20大經濟體之一。

圖1 1990-2016年全球出口、FDI和其他金融資產投資走勢

表1 主要新興經濟體對外金融負債占對外金融資產的比重

表1顯示,2012-2016年期間,土耳其金融外債總額占對外金融資產總額的比重平均為243%,是8個主要新興經濟體中負債水平最高的國家。龐大的國際投資凈頭寸(對外金融負債減去對外金融資產)意味著,土耳其央行對本國利率和貨幣政策基本上沒有實際控制權。

巴西、印度尼西亞和墨西哥的金融狀況類似,同期對外金融負債占對外金融資產的比重分別為152%、154%和191%。相比之下,中國和俄羅斯的金融狀況較為穩健,對外金融負債占對外金融資產的比重分別為33%和67%。

此外,我們用宏觀計量模型對8個主要新興經濟體2022-2026年國際投資凈頭寸進行了預測。根據預測結果,巴西、印度、南非和土耳其未來金融領域將面臨較為嚴峻的挑戰。

值得注意的是,土耳其對外金融負債占對外金融資產的比重預計將從當前243%的高點上升至290%的更高水平。對于印度而言,即使不考慮經濟增長大幅放緩的情形,其對外金融負債占對外金融資產的比重將從2012-2016年的154%上升至2022-2026年的355%。

南非未來的金融狀況也有所惡化,2022-2026年對外金融負債占對外金融資產的比重預計將上升至157%。巴西預計將保持一個較為平穩的水平。

相比之下,中國和俄羅斯對外金融負債占對外金融資產的比重都保持在比較低的水平。印度尼西亞和墨西哥對外金融負債占對外金融資產的比重預計會大幅下降,但仍然超過了100%的水平。

結論

土耳其當前的經濟危機提醒我們,仍有相當多的主要新興經濟體高度依賴持續不斷流入的外國資本,以平衡其國際收支賬戶缺口。1997年亞洲金融危機、2007-2008年全球金融危機以及隨后一系列新興經濟體的不穩定局勢告訴我們,發達國家投資者的“金融投資”對發展中國家來說仍是一個普遍而嚴重的經濟問題。

猜你喜歡

科學導報·學術(2019年51期)2019-09-10 02:43:52

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32