論我國VIE架構的發展現狀與未來

2018-09-30 03:11:22張旭

商情 2018年38期

張旭

【摘要】由于在國內市場內融資困難,外資準入較為嚴苛,遠赴海外市場的門檻過高,VIE架構成為我國新興產業及電信、互聯網等領域赴海外上市首選模式。而我國相關部門對這種模式的監管一直處于晦暗不明的狀態,致使該種模式成為海外上市領域內的“灰色地帶”。2015年1月19日,商務部公布《中華人民共和國外國投資法(草案征求意見稿)》,其中對于“外國投資”等定義的明確,給VIE架構帶來了巨大的沖擊,本文將通過從VIE架構的定義及產生背景出發,進一步分析《外國投資法(草案征求意見稿)》對Ⅷ架構的影響,從而尋求VIE架構的最終歸宿。

【關鍵詞】VIE架構;紅籌模式;TMT領域;外國投資法

自從2000年新浪創立的VIE架構至今,我國的新興產業領域就不斷地出現以這種形式在海外上市的情況,尤其是在我國出臺了一系列相關監管文件后,更推動了VIE架構在我國企業中的發展。由于在我國的所有法律規定中,并沒有對VIE架構加以限制,因此,VIE架構屬于名副其實的“灰色地帶”。然而,商務部發布的《中華人民共和國外國投資法(草案征求意見稿)》(以下簡稱《草案》),首次在外資法層面直面VIE架構問題。這就打破了監管模式的默認性,提出了新的監管建議,引起社會各界的熱議。

一、VIE架構的定義

VIE(Variable Interest Entities,可變利益實體),是美國財務會計標準委員(FASB)在其頒布的第46號修訂案中制定的一項術語,是指投資企業持有具有控制性的利益,但該利益并非來自于多數表決權。根據FIN46條款,凡滿足規定的三個條件中任意一個的SPE都應被視作是VIE。

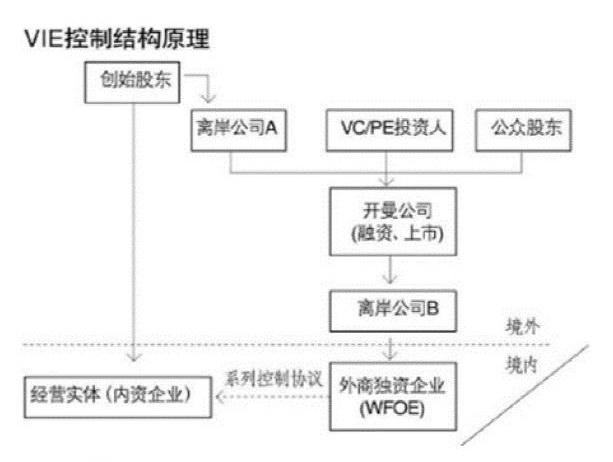

VIE結構在我國又稱“協議控制模式”,即指我國境內的投資者在離岸區域設立一個離岸控股公司,用來控制設在境內的外商獨資企業,然后該企業通過獨家服務合作協議等一系列協議,控制境內中資企業,并將該境內中資企業的利潤轉移到外商獨資企業,最終轉移至境外離岸控股公司的系列關聯公司的運營模式。(見圖)

二、VIE架構產生的背景

一方面,在海外直接上市門檻較高,如果企業僅希望在我國國內融資則會使其發展受到限制。在我國實踐中,將企業海外上市分為海外直接上市和“紅籌模式”上市。而紅籌模式中,又分為買殼上市和造殼上市兩種。對于海外直接上市來說,企業財務上須滿足中國證監會要求的“四五六條款”,這對企業來說數額巨大,財務要求也很高,在實踐中多適用于大型國有企業。而對于買殼上市來說,則是成本大,風險高。相較于上述兩種投資的弊端,造殼上市是其中最具有可行性的,這種方式能減少成本,降低風險。因此在VIE模式出現之前,造殼上市是企業最常用的一種海外上市的方法。但是“紅籌模式”也收到了監管層的限制。上述提到的造殼上市在成為企業選擇海外上市主要模式之一的一段時間內,國家的監管層均沒有對其做出相應的規范,這使得越來越多的企業看到了這種模式的巨大好處,便開啟了大規模應用的浪潮。但在2006年9月,商務部等六部委發布“十號文”,將利用該模式海外上市的審批權限都收歸國家商務部。同年12月,證監會發布相關文件規定,除必須商務部批準外,還要求間接上市報證監會批準,國內監管層對紅籌模式的限制態度就此開始。

另一方面,我國對部分新興領域的外商投資準入加以限制。隨著經濟的不斷發展,我國的TMT行業不斷涌現。企業的高速發展與運營是需要大量的資金支持的,但是我國融資渠道較窄,這就使企業產生境外融資的迫切期望。為了對那些關系到國家安全的領域加以禁止或限制,我國發改委聯合商務部頒布了《外商投資企業產業指導目錄》。在最新版的修訂稿中,對TMT行業采取了負面清單模式中的禁止類規定,因此,VIE架構營運而生。

三、《草案》對VIE架構的新規定

一方面,確定投資行為,將VIE納入到監管行列。在《草案》頒布之前,我國企業采取VIE模式在海外上市的現象常見,而監管層對其也是持默許態度,使其成為“灰色地帶”。然而根據《草案》第十五條第1款第六項以及第2款的規定,VIE模式被《草案》明確列為投資形式,這就使得VIE模式將必須接受國家的監管。

另一方面,增加“實際控制”標準來界定“外國投資者”。因此過去實踐中的VIE模式,境內實體投資者在境外注冊的公司往往都被當做是外資公司來接受各方面的審查。而《草案》公布之后,其第45條中規定的了“實際控制”的標準。在45條的規定下,只要資本受外國投資者控制,即使該被控制企業是境內企業,也視為外國投資者。但若外國投資者實則是由中國投資者控制的,那其在境內的投資視為中國投資者的投資。新標準的出現,使得我國原來認定外國投資者的方式發生了根本性的變化。

四、對VIE模式的影響

一是對于現存的采用VIE模式的企業來說,其處理方案在《草案》中并沒有明確規定,而是選擇在征求意見稿的說明中列舉了三個學界和業界的觀點。即申報制、申請認定制和申請準入許可制。筆者認為,上述的三種觀點均吸收了新提出的“實際控制”標準。但是前兩種種觀點僅僅強調的是“中國投資人的實際控制”,并沒有提到外國投資者的實際控制,并不完善。第三種觀點雖然吸收了“實際控制”的標準,但是卻沒有限定“中國投資人的實際控制”,這就使得見過的自由裁量權較為寬泛。

二是對于可能新出現的采用VIE模式的企業產生巨大影響。筆者認為,在《草案》出臺后,VIE模式可能淡出歷史舞臺。第一,對于禁止類的行業,不存在外資準入的渠道,而且也明確規定了嚴格的處罰措施,因此,在這一類企業中,將不再存在VIE模式;第二,對于限制類的行業,采取的是上述三種學術界的觀點,若是通過審查發現其實際控制者是中國的投資者,則直接按照中國國內的投資來對待。因此,境外公司完全可以不通過VIE結構而直接或間接取得中國境內運營公司的股權或多數權益,且能降低違約風險,那么再設立VIE結構似乎也沒有必要;第三,對于非限制類的行業,本身對外資準入并沒有限制,因此更不用利用VIE模式來規避法律。