隨機波動模型的貝葉斯估計及其在金融市場中的應用

2018-09-19 00:20:38蔣遠營

現代管理科學 2018年7期

摘要:文章對隨機波動模型的MCMC估計方法進行了比較研究,通過對SV0模型的四種不同的波動率抽樣方式下的MCMC結果的比較發現,單步Gibbs抽樣時波動率的自相關性非常大,而有限正態混合逼近和FFBS方法能夠在一定程度上改變其單步Gibbs抽樣的缺點,文章還應用SV0模型和ASV模型分別對外匯市場和證券市場進行研究,研究發現匯率數據不存在明顯的杠桿效應,而證券市場具有杠桿效應,但是對于中國的證券市場來說并不是特別明顯,和他成強烈對比的是S&P500;指數的杠桿效應參數的值達到了0.7以上,這與Ait-Sahalia等(2013)的結果吻合,中國的證券市場的這種現象可能和“羊群效應”有關。

關鍵詞:隨機波動;杠桿效應;后向濾波前向抽樣;馬爾科夫鏈蒙特卡洛

一、 引言

隨機波動模型的參數估計在金融計量經濟學中十分重要,而SV模型的似然推斷嚴重依賴高維積分,這導致實際中隨機波動模型的參數估計面臨諸多挑戰,本文首先對SV0和ASV 的估計方法進行方法比較分析與模擬,然后針對我們獲得的國內外金融數據進行實證分析;最后是小結。

二、 隨機波動模型的貝葉斯MCMC估計

本文的參數估計主要借助于蒙特卡洛模擬方法,該方法通過一定策略產生平穩馬爾科夫鏈,該馬氏鏈的平穩分布是我們所感興趣的分布,這樣就可以利用該馬氏鏈來進行參數推斷,該方法通常稱為馬爾科夫鏈蒙特卡洛(Markov chain Monte Carlo, MCMC)方法,MCMC方法被稱為20世紀的十大算法之一,給工程與實踐科學帶來了巨大影響并推動其向前發展。簡單來說:假設p(y|?茲)為抽樣概率密度函數,?仔(?茲)是先驗概率密度, 其中y是觀測向量,?茲=(?茲1,…,?茲d)是未知參數,則后驗概率密度為:

?仔(?茲|y)=■?茲∝p(y|?茲)?仔(?茲)(1)

但是在實際問題中,上述后驗密度(1)通常是比較復雜未知的形式。所以,利用直接的分析方法或者數值積分的方法甚至是傳統的蒙特卡洛方法來對后驗分布進行分析,一般來說是不可行的。然而這些困難可以使用MCMC 方法解決。MCMC方法主要是模擬產生一個馬氏鏈:{?茲(0),?茲(1),…,?茲(g),…}.并保證該馬氏鏈的平穩分布就是后驗分布(1),那么問題的關鍵就是如何生成這樣的馬氏鏈并保證它能的平穩分布恰好是(1)。構建這樣的馬氏鏈的一般方法是Metropolis-Hastings(M-H)方法,M-H方法是其他形式MCMC 抽樣方法的基礎,比如由Geman和Geman (1984)提出來的Gibbs抽樣就是一種特殊的M-H 抽樣方法,MCMC方法被廣泛的應用到貝葉斯統計和經濟計量領域。

1. 對稱隨機波動模型的MCMC估計。對于對稱SV0模型(1),擾動項?綴t和?濁t服從標準正態分布,滿足E(?綴t?濁t+h)=0對所有的h,并且對所有的l≠0有E(?綴t?綴t+l)=E(?濁t?濁t+l)=0,其中?滓2是對數波動的波動率,|?準|<1,所以ht是平穩過程。令yn=(y1,…,yn)′,hn=(h1,…,hn)′以及ha∶b=(ha,…,hb)′.Taylor(1986)首先給出擬極大似然估計(QML),Jacquier等(1994)首先給出SV0模型的單步MCMC參數估計算法,Kim等(1998) 基于Carter和Kohn(1994)和Fruhwirth(1994)的FFBS算法給出了波動率后驗分布的聯合抽樣。

設h0~N(m0,C0)是最開始的對數波動,(?滋,?準,?滓2)的先驗分布設為Normal-Inverse Gamma(NIG)分布。當v0=10,s20=0.018,可以得到E(?滓2)=0.022 5,Var(?滓2)=(0.013)2,m0,C0,?滋0,?準0,V0,v0和s20稱為超參數。然后進行后驗推斷,設h-t=(h0:t-1,ht+1:n)對于t=1,…,n-1和h-n=h1:n-1,通過MCMC方法對潛變量對數波動狀態{ht}進行的抽樣至少有單個逐一抽取ht和分塊抽取hn兩種方法。單步抽取順序如下:

(1)抽樣p(?滋,?準,?滓2|hn,yn);

(2)抽樣p(h0|?滋,?準,?滓2,h1);

(3)抽樣p(ht|ht-1,ht+1,?滋,?準,?滓2)。

其中第(3)步中ht的抽樣方法主要有3種:隨機游走Metropolis算法、獨立M-H算法、正態逼近和FFBS算法。通過正態混合逼近和FFBS算法分塊抽取hn。

2. 非對稱隨機波動模型的MCMC估計。目前已有大量學者的理論研究與實證結果證明了波動存在非對稱性質,其中Black(1976)、Christie(1982)是最早開始研究波動的非對稱性質,他們研究發現股票的當期收益率與未來波動率存在著負相關關系,將此現象稱之為杠桿效應(即在其它條件不變的情況下,當利空消息出現時,公司的股價下跌,從而增加債務與權益比率,也就是所謂的財務杠桿,這就加劇了收益的波動性和持股風險;而當利好消息發生時,股票價格的上升會降低債務與權益的比率,從而減少波動性和持股風險,因此股票當前收益和未來波動之間存在著負相關關系,這也從一定程度上反應了投資者的風險厭惡特性)。杠桿效應已成為刻畫金融資產收益分布的一個非常重要的特征,Hull和White(1987)指出若隨機波動模型不考慮非對稱特征,期權定價可能是有偏的。從近20年標準普爾500(Standard & Poors 500,S & P 500)指數曲線和收益曲線,我們可以清晰的看到股票市場的這種非對稱波動行為。目前有連續時間和離散時間兩個范疇下分別對隨機波動模型進行研究。在連續時間框架下的研究的首要問題是非對稱的存在性檢驗與參數估計:

(1)對于杠桿效應的存在性,Bollerslev和Zhou(2006)用股指高頻數據研究了高頻收益的絕對值與當期和過去高頻收益之間顯著負相關;Andersen等(2007)給出了一種序貫檢驗方法來檢驗收益分布服從帶杠桿和微觀噪聲的跳擴散模型,實證結果支持無套利半鞅限制下非對稱隨機波動假定,研究發現當股票市場采用規模、賬面市值比和動力指標進行排序時,規模和動力指標投資組合具有較強的非對稱性。

(2)對于杠桿參數的估計,一個自然直觀的方法是基于高頻數據的波動率估計,直接計算日收益與日波動之間的相關系數,以此來檢驗收益和波動的相關性。由于高頻數據可視為連續時間模型的良好逼近,高頻數據下用非參數方法對非對稱的度量已經引起關注,杠桿參數的估計等價于計算收益和波動的相關性主要依賴波動率的定義和計算,Ait-Sahalia等(2013)用這種自然的想法,采用單因子Heston隨機波動模型,用非參數的方法估計杠桿參數時發現其接近于零,他們將估計的偏差進行分解得到杠桿參數的估計。Wang和Mykland(2014)考慮金融資產的對數價格過程服連續半鞅過程下的杠桿效應參數的非參數估計方法主要利用資產價格和波動之間的二次協變差作為杠桿效應值的度量,證明了該統計量漸近混合正態。Bandi和Reno(2012)發現了非對稱波動的時變性質,將Wang和Mykland(2014) 的結果推廣到帶跳的時變杠桿非對稱SV模型,研究結果表明相當比例的資產收益的跳同時伴隨著波動的跳(稱為同跳,co-jump),且收益的負跳往往伴隨著波動的正跳。Bi等(2013)研究了已實現半方差(RSV)及其在測度下方風險中的應用,該工具可為進一步研究精確測度波動的非對稱奠定了理論基礎。

對模型(1),通常杠桿參數?籽<0,這時模型(1)稱為離散時間非對稱隨機波動模型(ASV)。ASV模型的參數估計在金融計量經濟學中十分重要,但實際中模型的參數估計面臨諸多挑戰。一方面,基本對稱SV模型的似然推斷嚴重依賴高維積分;另一方面,引入非對稱后更加大了似然函數的復雜性。ASV模型最先由Harvey和Shephard(1996)給出QML估計,Artigas和Tsay(2004)基于Carter和Kohn(1994) 的非線性狀態空間轉移方程的一階Taylor近似對該模型進行MCMC估計; Yu(2005)借助于貝葉斯MCMC 抽樣軟件Winbugs對ASV進行研究,Yu(2005)的結果與Jacquier等(2004)的非對稱隨機波動模型ASV1相比,能更清晰的解釋杠桿效應,同時基于MCMC的估計結果也優于Harvey和Shephard(1996) 的QML估計。除此之外還有EMM以及一類依賴于極大似然的估計方法。目前使用最為廣泛的方法為Omori等(2007)的快速MCMC方法,該方法基于Kim等(1998)的混合正態近似和Carter和Kohn(1994)的FFBS技術,給出了模型(8)的貝葉斯MCMC方法,該混合抽樣的方法的優點是抽樣速度、抽樣序列混合效果好,目前基于該方法有大量的應用,例如國內的研究有張欣和崔日明(2013)、方國斌和張波(2014)、吳鑫育等(2014)以及張波和蔣遠營(2017)等。具體來說,類似前面處理方法對測量方程兩邊平方取對數有yt*=logy2t=ht+?綴t*,?綴t*=log?綴t2,令dt=I(?綴t?叟0)-I(?綴t<0),則有yt=dtexp(yt*/2)。可以看到{yt*}是{ht}的線性函數,誤差項?綴t為獨立同log?字12分布, 非正態項log?字12可由K個正態混和近似,

g(?綴t*)=■pjN(?綴t*;mj,?棕2j),?綴t*∈R(2)

Kim等(1998)使用了K=7個正態混和近似,而Omori 等(2007)使用K=10個更逼近的正態混和近似。然后考慮?濁t的條件分布:

p(?濁t|dt,?綴t*,?籽,?滓)~N(dt?籽?滓exp(?綴t*/2),?滓2(1-?籽2))(3)

下面考慮用二元正態混合近似f(?綴t*,?濁t;dt,?籽,?滓),首先由邊際條件分布公式,

f(?綴t*,?濁t|dt,?籽,?滓)=f(?綴t*|dt)f(?濁t|?綴t*,dt,?籽,?滓)=f(?綴t*)f(?濁t;?綴t*,dt,?籽,?滓)

其中f(?綴t*)可由(2)近似,則f(?綴t*,?濁t;dt,?籽,?滓)可由下面的形式近似

g(?綴t*,?濁t|dt,?籽,?滓)=■pjN(?綴t*;mj,?棕2j)N(?濁t;dt?籽?滓e■{aj+bj(?綴t*-mj)},?滓2(1-?籽2))(4)

而式(4)右端第二部分的第j項

N(?濁t;dt,?籽?滓exp(mj/2){aj+bj(?綴t*-mj)},?滓2(1-?籽2))

用來近似由(3)給出的密度p(?濁t|dt,?綴t*,?籽,?滓),即當?綴t*~N(mj,v2j) 時,則由exp(mj/2){aj+bj(?綴t*-mj)}逼近exp(mj/2),(aj,bj)可由均方誤差最小來確定。這時ASV可表示成:

yt*ht+1=ht?滋+?準(ht-?滋)+?綴t*?濁t

利用p(?綴t*,?濁t|dt,?籽,?滓)的上述混合逼近(4),可得:

?綴t*?濁t|dt,st=j,?籽,?滓d=

mj+?棕j?著tdt?籽?滓exp(mj/2)(aj+bj?棕j?著t+?滓■zt

?著t,zti.i.d.N(0,1)。記?茲=(?準,?籽,?滓),在給定先驗?仔(?茲)和 ?滋~N(?滋0,?滓20),可以通過MCMC技術對后驗分布g(sn,hn,?滋,?茲|yn*,dn)進行簡單快速有效抽樣。

三、 隨機波動模型的模擬研究

1. 對稱隨機波動模型SV0的模擬分析。SV0模型的數據生成過程參數設定為n= 800,h0=0,?滋=-0.006 25,?準=0.98, ?滓2=0.22,先驗分布h0~N(0,102),?滋~N(0,102),?準~N(0,102), ?滓2~IG(5,0.140 6);MCMC中前面M0=2 000為預迭代過程,使用后面的M=5 000進行推斷。

我們很容易可以獲得以上四種抽樣方法下ht的自相關函數對比圖、參數的估計對比圖和波動率估計對比圖,比較發現單步Gibbs抽樣方法下波動率的自相關性非常大,而有限正態混合逼近和FFBS方法能夠在一定程度上改變其單步Gibbs抽樣的缺點。

從對比圖可以看到,參數估計結果都比較接近真值,并且潛在的波動率擬合的也比較好,特別是在波動不大的時間范圍內結果非常接近,正態混合逼近和FFBS方法下的參數估計結果達到了單步Gibbs抽樣的估計精度,同時能顯著提高抽樣效率節約了時間花銷成本。而對于第三種抽樣方式,由于正態近似比較粗糙,導致其參數估計效果沒有其他三種的效果好。同時,四種抽樣方式下參數?滋,?準的抽樣路徑顯示其混合的較好,自相關函數很快衰減到接近于0,其概率密度估計圖也顯示呈正態分布,相對來說,從?滓2的抽樣路徑來看,該鏈混合的稍微差一些,自相關函數衰減也較慢,其概率密度估計圖呈逆伽馬分布,其主要原因在于參數?滓2屬于深層的參數,對于這樣的參數的MCMC估計就偏難一些。

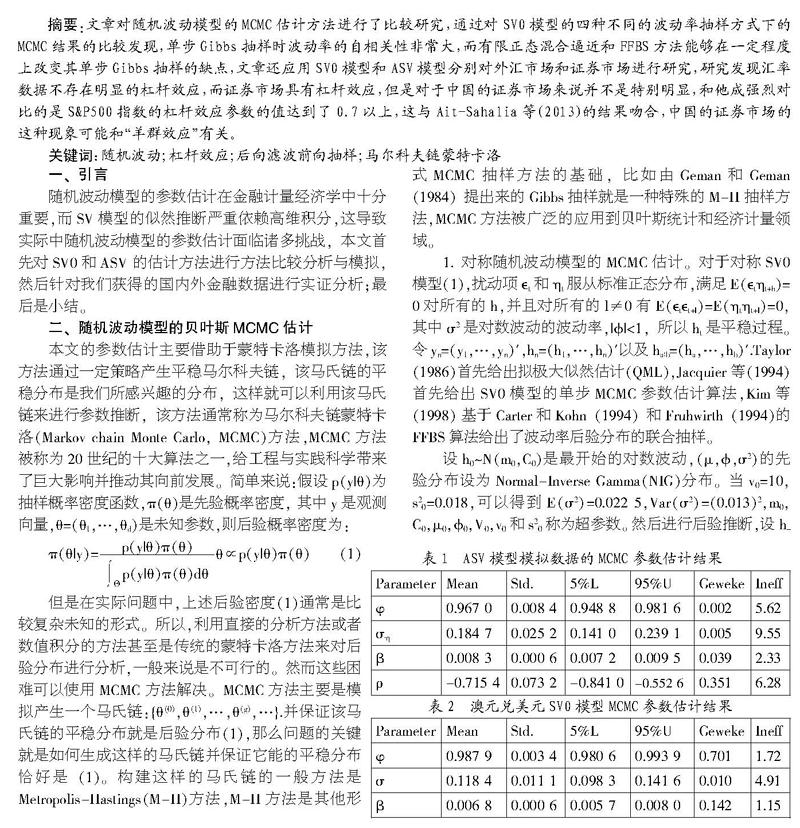

2. 非對稱隨機波動模型ASV模擬分析。根據模型(8)生成數據{yt}1000t=1,其中模型參數設定為?茁=0.01,?滓=0.2,?準=0.98,?籽=-0.7.先驗分布的選取如下:?滋~N(0,1),(?準+1)/2~Beta(20,1.5);?籽~U(-1,1),?滓2~IG(2.5,0.025).開始的預迭代(Burn in)次數M0=2 000,最終使用的推斷次數M=20 000。

表1為MCMC估計結果,?酌的接受率為 76.0%;另外我們可以獲得MCMC參數估計圖和MCMC估計的波動率與潛在波動率變量exp{ht/2}的對比圖。從模擬結果可以看到10個成分的正態混合逼近抽樣結果很好,非有效因子Ineff的值非常小,說明生成的馬氏鏈混合的很好、抽樣很有效率。從真實波動與估計的波動率對比可以看到該方法有一點不足之處就是對極端波動的撲捉還不充分,也就是對尾部風險的估計欠佳,沒有能夠完全捕獲尖峰厚尾性。

四、 隨機波動模型在金融市場的實證研究

SV模型在國內外金融市場具有廣泛的應用,其中具有代表性的有鄭挺國和宋濤(2011)、張欣和崔日明(2013)和吳鑫育等(2014),本節利用上面的隨機波動模型進行實證分析研究。在外匯市場,我們研究了多組外匯數據,其中報告了澳元兌美元和歐元兌美元兩組結果;在證券市場,我們同樣研究了多個證券市場的指數數據,這里給出了S&P500;指數、上證綜合指數以及中國上市銀行指數的擬合結果。

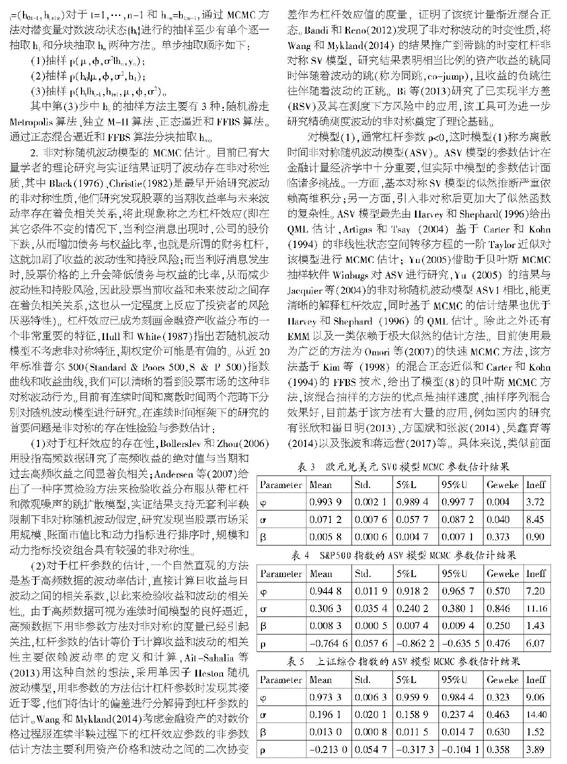

1. 匯率市場的實證結果。我們對匯率市場中的兩組有代表性的數據進行實證分析:第1組數據是從2000年1月3日~2014年12月29日共3 910天的澳元兌美元日收益率數據;第2組數據是從2000年1月3 日~ 2014年12月29日共3 910天的歐元兌美元日收益率數據。設定為預迭代3 000次,后面迭代30 000次作為參數估計,表1和表2分別為兩組數據SV0模型的MCMC參數估計結果。

2. 證券市場的實證結果。本文選取了3組股指數據進行實證分析。對于國外市場本節選取了被認為是國際上最重要的資本市場的研究了S&P500;指數,(下轉第120頁)然后選取了我國的上證綜合指數,也是我國比較成熟和比較具有代表性的數據,最后還選取了我國上市銀行的綜合指數數據進行研究,這為研究銀行系統金融風險提供了一些理論依據,它也屬于比較新的行業板塊指數:第1組數據:從2010年1月4日~2014年5月8日共1 094天的S&P500;指數日收益率數據;第2組數據:從2001年1月4日~2015年1月8 日共3 631 天的上證綜合指數日收益率數據;第3組數據:從2010年1月4日~2015年1月8日的1 215天的我國上市銀行綜合指數日收益率數據。預迭代2 000 次,后面迭代20 000次作為參數估計。表4~表6分別為3組數據的MCMC估計結果;?酌的接收率分別為: 79.6%、89.3%75.3%;另外我們可以獲得上證綜合指數的MCMC參數自相關函數、路徑、概率密度圖以及上證綜合指數的收益率和對應的波動率估計圖,本處略去。

通過實證分析發現證券市場比匯率市場具有更強的杠桿效應,S&P500;指數數據的杠桿效應參數的值達到了0.7 以上,這與Sahalia(2013)的結果是吻合的。相對來說,中國的證券市場并不是特別明顯,中國的證券市場的這種現象可能和所謂的“羊群效應”有關。

五、 小結

本文對SV0和ASV模型的MCMC方法進行了比較分析,本文應用SV0模型和ASV模型分別對外匯市場和證券市場進行研究,我研究發現匯率數據不存在明顯的杠桿效應,而證券市場具有杠桿效應,但是對于中國的證券市場來說,并不是特別明顯,和他成強烈對比的是S&P500;指數的杠桿效應參數的值達到了0.7以上,這與Ait-Sahalia 等(2013)的結果一致,中國的證券市場的這種現象可能和所謂的“羊群效應”有關,關于這一點的對比研究值得進一步進行考慮,比如某個證券市場的杠桿參數是否為零的貝葉斯假設檢驗問題,同時關于高頻金融數據的隨機波動模型建模問題還亟待進一步研究。

參考文獻:

[1] Ait-Sahalia, Y., Fan,J.Q., and Li,Y.Y., The leverage effect puzzle: Disentangling sources of bias at high frequency, Journal of Financial Economics,2013,(109):224-249.

[2] Wang, D.,C., Mykland, Per A., The Estimation of Leverage Effect with High Frequency Data, Journal of the American Statistical Association,2014,25(2-3):361-384.

[3] 張波,蔣遠營.基于中國股票高頻交易數據的隨機波動建模與應用[J].統計研究,2017,34(3): 107-117.

[4] 吳鑫育,馬超群,汪壽陽.隨機波動率模型的參數估計及對中國股市的實證[J].系統工程理論與實踐,2014,(1):35-44.

基金項目:國家自然科學基金(項目號:714711730);教育部人文社科基地重大項目(項目號:14JJD910002);廣西高校科研重點項目(項目號:KY2015ZD054)。

作者簡介:蔣遠營(1980-),男,漢族,河南省信陽市人,中國人民大學經濟學博士,桂林理工大學理學院副教授、副院長,研究方向為金融風險管理與隨機波動建模。

收稿日期:2018-04-20。