內(nèi)部薪酬差距與企業(yè)績(jī)效:U型還是倒U型?

2018-09-19 00:20:38胡奕明傅韜

現(xiàn)代管理科學(xué) 2018年7期

胡奕明 傅韜

摘要:文章將企業(yè)內(nèi)部薪酬差距分為高管團(tuán)隊(duì)內(nèi)部薪酬差距和高管—員工薪酬差距,借助最小二乘法(OLS)和兩階段最小二乘法(2SLS),結(jié)合企業(yè)特征,回歸分析了企業(yè)內(nèi)部薪酬差距對(duì)企業(yè)會(huì)計(jì)績(jī)效和企業(yè)市場(chǎng)績(jī)效的激勵(lì)作用。區(qū)別于現(xiàn)有文獻(xiàn),實(shí)證結(jié)果表明,企業(yè)內(nèi)部薪酬差距對(duì)企業(yè)會(huì)計(jì)績(jī)效、市場(chǎng)績(jī)效的影響呈“正U型”,經(jīng)營(yíng)風(fēng)險(xiǎn)、內(nèi)部監(jiān)督、員工薪酬在企業(yè)內(nèi)部薪酬差距與企業(yè)會(huì)計(jì)績(jī)效和市場(chǎng)績(jī)效之間存在顯著的調(diào)節(jié)作用。

關(guān)鍵詞:高管團(tuán)隊(duì)內(nèi)部薪酬差距;高管—員工薪酬差距;企業(yè)績(jī)效

一、 引言

近年來(lái),我國(guó)經(jīng)濟(jì)進(jìn)入三期疊加狀態(tài),人均國(guó)內(nèi)生產(chǎn)總值邁過(guò)3 000美元大關(guān),如何利用薪酬制度的調(diào)節(jié)作用和激勵(lì)作用實(shí)現(xiàn)分配公平與效率的平衡,幫助我國(guó)經(jīng)濟(jì)平穩(wěn)過(guò)渡,避免落入中等收入陷阱值得我們深思。

根據(jù)規(guī)范經(jīng)濟(jì)學(xué),員工薪酬水平是由員工的邊際產(chǎn)出所決定的。基于這一認(rèn)知,對(duì)于員工而言,薪酬水平不僅是企業(yè)對(duì)于員工產(chǎn)出的物質(zhì)回報(bào),還代表了員工個(gè)體的能力、努力水平。當(dāng)薪酬差距較小時(shí),員工會(huì)認(rèn)為個(gè)體之間的產(chǎn)出、能力方面差異較小,此時(shí)薪酬差距的產(chǎn)生和擴(kuò)大往往會(huì)帶來(lái)惡性嫉妒,員工會(huì)消極怠工甚至參與政治陰謀,導(dǎo)致企業(yè)績(jī)效下降;而當(dāng)薪酬差距擴(kuò)大,員工則傾向于承認(rèn)個(gè)體之間能力、努力程度上的差異,此時(shí)薪酬差距則更多帶來(lái)良性嫉妒,促使員工通過(guò)提高自身努力,縮小自身與被嫉妒者的差異,提高企業(yè)績(jī)效。基于以上理論推演,我們認(rèn)為企業(yè)內(nèi)部薪酬差距與企業(yè)績(jī)效之間如果存在區(qū)間效應(yīng),應(yīng)為“正U型”。

二、 假設(shè)建立

1. 薪酬差距對(duì)企業(yè)績(jī)效的影響。基于心理學(xué)理論推演,當(dāng)薪酬差距較小時(shí),薪酬差距往往會(huì)帶來(lái)惡性嫉妒,導(dǎo)致企業(yè)績(jī)效下降;當(dāng)薪酬差距較大時(shí),薪酬差距則更多帶來(lái)良性嫉妒,提高企業(yè)績(jī)效。因此,我們提出以下假設(shè):

H1a:高管團(tuán)隊(duì)內(nèi)部薪酬差距對(duì)企業(yè)績(jī)效影響存在區(qū)間效應(yīng),薪酬差距較小時(shí),薪酬差距對(duì)于企業(yè)績(jī)效有負(fù)向影響,薪酬差距較大時(shí),薪酬差距對(duì)于企業(yè)績(jī)效有正向影響;

H1b:高管—員工薪酬差距對(duì)企業(yè)績(jī)效影響存在區(qū)間效應(yīng),薪酬差距較小時(shí),薪酬差距對(duì)于企業(yè)績(jī)效有負(fù)向影響,薪酬差距較大時(shí),薪酬差距對(duì)于企業(yè)績(jī)效有正向影響。

2. 企業(yè)特征的調(diào)節(jié)作用。

(1)經(jīng)營(yíng)風(fēng)險(xiǎn)對(duì)于薪酬差距激勵(lì)作用的影響。錦標(biāo)賽理論認(rèn)為,當(dāng)經(jīng)營(yíng)風(fēng)險(xiǎn)較大時(shí),企業(yè)對(duì)于員工的考核將受到更強(qiáng)烈的噪聲干擾,此時(shí)員工通過(guò)個(gè)人努力提高業(yè)績(jī)以獲取競(jìng)爭(zhēng)優(yōu)勢(shì)的難度將進(jìn)一步提高,薪酬差距與工作投入、貢獻(xiàn)的匹配度降低。因此,我們提出以下假設(shè):

H2a:經(jīng)營(yíng)風(fēng)險(xiǎn)對(duì)高管團(tuán)隊(duì)內(nèi)部薪酬差距的激勵(lì)作用起負(fù)向影響;

H2b:經(jīng)營(yíng)風(fēng)險(xiǎn)對(duì)高管—員工薪酬差距的激勵(lì)作用起負(fù)向影響。

(2)內(nèi)部監(jiān)督對(duì)于薪酬差距激勵(lì)作用的影響。吳育輝和吳世農(nóng)(2010)研究發(fā)現(xiàn)管理層的自利動(dòng)機(jī)會(huì)在提高高管薪酬水平的同時(shí)降低或消除薪酬的激勵(lì)效果。考慮到當(dāng)企業(yè)內(nèi)部監(jiān)督實(shí)施到位時(shí),管理層在監(jiān)督下會(huì)相應(yīng)收斂自利行為,使得薪酬激勵(lì)作用強(qiáng)于內(nèi)部監(jiān)督較弱的企業(yè)。因此,我們提出以下假設(shè):

H3a:強(qiáng)化內(nèi)部監(jiān)督對(duì)高管團(tuán)隊(duì)內(nèi)部薪酬差距的激勵(lì)作用起正向影響;

H3b:強(qiáng)化內(nèi)部監(jiān)督對(duì)高管—員工薪酬差距的激勵(lì)作用起正向影響。

(3)員工薪酬對(duì)于薪酬差距激勵(lì)作用的影響。根據(jù)古典經(jīng)濟(jì)學(xué)理論,隨著薪酬的增加,勞動(dòng)供給會(huì)隨之增加,但當(dāng)薪酬水平達(dá)到一定水平時(shí),勞動(dòng)者會(huì)減少勞動(dòng)時(shí)間,而增加閑暇時(shí)間。因此,當(dāng)薪酬差距一定時(shí),員工薪酬水平越高,員工對(duì)于薪酬差距的敏感性越低,員工會(huì)傾向于增加閑暇以提高個(gè)人效用,薪酬差距的激勵(lì)作用將會(huì)減弱。由此,我們提出以下假設(shè):

H4a:?jiǎn)T工薪酬水平對(duì)高管團(tuán)隊(duì)內(nèi)部薪酬差距的激勵(lì)作用起負(fù)向影響。

H4b:?jiǎn)T工薪酬水平對(duì)高管—員工薪酬差距的激勵(lì)作用起負(fù)向影響。

三、 研究設(shè)計(jì)

1. 數(shù)據(jù)來(lái)源。本文選取2003年~2015年A股上市公司年度數(shù)據(jù),并對(duì)存在以下情況的數(shù)據(jù)進(jìn)行了剔除:(1)金融業(yè)上市公司;(2)股票被特別處理或特別轉(zhuǎn)讓的公司;(3)數(shù)據(jù)殘缺或異常的公司。本文數(shù)據(jù)導(dǎo)出自CSMAR國(guó)泰安數(shù)據(jù)庫(kù)、Wind數(shù)據(jù)庫(kù),為避免極端值的影響,本文對(duì)數(shù)據(jù)進(jìn)行了1%和99%水平上的縮尾處理。

2. 變量定義。

(1)因變量。本文參考已有文獻(xiàn),以當(dāng)年ROA衡量企業(yè)會(huì)計(jì)績(jī)效,以當(dāng)年末Tobin Q值衡量市場(chǎng)績(jī)效。

(2)自變量。本文將企業(yè)內(nèi)部薪酬差距分為高管團(tuán)隊(duì)內(nèi)部薪酬差距與高管—員工薪酬差距。

對(duì)于高管團(tuán)隊(duì)內(nèi)部薪酬差距,現(xiàn)有文獻(xiàn)主要是將CEO與非CEO高管進(jìn)行區(qū)分,并對(duì)兩者薪酬水平進(jìn)行比較,本文參考現(xiàn)有文獻(xiàn),以“前三名高管的薪酬總額”與“前三名董事的薪酬總額”之和的均值作為CEO的薪酬,以“董事、監(jiān)事及高管薪酬總額”減去CEO薪酬再除以相應(yīng)人數(shù)作為非CEO高管薪酬,并用兩者差值的自然對(duì)數(shù)衡量高管團(tuán)隊(duì)內(nèi)部薪酬差距。

對(duì)于高管—員工薪酬差距,我們用“前三名高管年薪總額”的均值作為高管平均薪酬,將年報(bào)中“支付給職工以及為職工支付的現(xiàn)金”與員工總?cè)藬?shù)的比值作為員工平均薪酬,并用兩者差值的自然對(duì)數(shù)衡量高管-員工薪酬差距。

目前學(xué)術(shù)界對(duì)于薪酬差距的度量,主要以薪酬差距原值為自變量代入模型分析。但在對(duì)原始數(shù)據(jù)的初步觀察后,我們發(fā)現(xiàn)高管團(tuán)隊(duì)內(nèi)部薪酬差距及高管—員工薪酬差距數(shù)據(jù)分布均存在明顯的右偏,而對(duì)數(shù)化處理可以在不改變總體變動(dòng)趨勢(shì)的情況下較好的修正數(shù)據(jù)的右偏形態(tài),使之更加接近正態(tài)分布,消除量綱并減少異方差。因此,本文將薪酬差距數(shù)據(jù)對(duì)數(shù)化處理后作為自變量代入研究。

(3)調(diào)節(jié)變量。本文將企業(yè)特征作為薪酬差距對(duì)企業(yè)績(jī)效影響的調(diào)節(jié)變量,具體包括:經(jīng)營(yíng)風(fēng)險(xiǎn)、內(nèi)部監(jiān)督、員工薪酬。

對(duì)于經(jīng)營(yíng)風(fēng)險(xiǎn),本文用企業(yè)前三年主營(yíng)業(yè)務(wù)收入標(biāo)準(zhǔn)差的自然對(duì)數(shù)進(jìn)行衡量。

對(duì)于內(nèi)部監(jiān)督情況,本文將年報(bào)中披露的獨(dú)立董事人數(shù)作為衡量依據(jù)。

對(duì)于員工薪酬,本文借助企業(yè)當(dāng)年支付的員工年薪總額與員工總?cè)藬?shù)的比值衡量員工薪酬。

(4)控制變量。考慮到企業(yè)經(jīng)營(yíng)模式對(duì)于公司績(jī)效的影響,本文將企業(yè)規(guī)模、資產(chǎn)負(fù)債率、營(yíng)業(yè)收入增長(zhǎng)率、固定資產(chǎn)比率作為控制變量。

3. 回歸模型。本文針對(duì)高管團(tuán)隊(duì)內(nèi)部薪酬差距、高管-員工薪酬差距對(duì)企業(yè)績(jī)效的影響分別構(gòu)建如下回歸模型:

模型1:

Performanceit=β0+β1topgap2it+β2topgapit+β3moderatorit*topgapit+β4moderatorit+βi?撞8i=5controlit+industry_dummies+year_dummies+εit

模型2:

Performanceit=β0+β1gap2it+β2gapit+β3moderatorit*gapit+β4moderatorit+βi?撞8i=5controlit+industry_dummies+year_dummies+εit

其中,Performanceit代表企業(yè)績(jī)效,會(huì)計(jì)績(jī)效用ROA衡量,市場(chǎng)績(jī)效用Tobin Q值衡量;moderatorit為調(diào)節(jié)變量,在分析調(diào)節(jié)效應(yīng)時(shí),分別代入經(jīng)營(yíng)風(fēng)險(xiǎn)、內(nèi)部監(jiān)督、員工薪酬;controlit為控制變量。

四、 實(shí)證分析

為了細(xì)化企業(yè)內(nèi)部薪酬差距與企業(yè)績(jī)效之間關(guān)系,我們同時(shí)采用兩種方法對(duì)企業(yè)績(jī)效進(jìn)行衡量,總資產(chǎn)收益率(ROA)作為企業(yè)會(huì)計(jì)績(jī)效,托賓Q值(Tobin Q)作為企業(yè)市場(chǎng)績(jī)效,并分別進(jìn)行了回歸分析。各模型回歸的具體結(jié)果如表1所示。

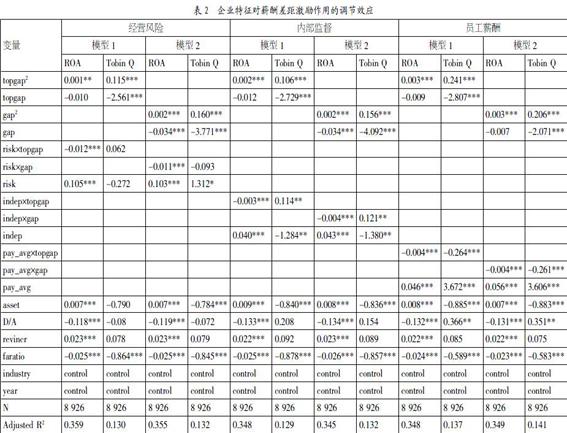

1. 薪酬差距對(duì)企業(yè)績(jī)效的影響。從表1的回歸結(jié)果來(lái)看,薪酬差距的二次項(xiàng)topgap2及gap2的相關(guān)系數(shù)均顯著為正,高管團(tuán)隊(duì)內(nèi)部薪酬差距及高管—員工薪酬差距與企業(yè)績(jī)效之間相關(guān)關(guān)系均呈“正U型”,即當(dāng)企業(yè)內(nèi)部薪酬差距較小時(shí),薪酬差距的擴(kuò)大反而會(huì)對(duì)企業(yè)績(jī)效產(chǎn)生負(fù)向影響,此時(shí)行為理論起主導(dǎo)作用;而當(dāng)企業(yè)內(nèi)部薪酬差距較大時(shí),薪酬差距的適當(dāng)增加則會(huì)推動(dòng)企業(yè)績(jī)效的上升,此時(shí)錦標(biāo)賽理論起主導(dǎo)作用。

2. 經(jīng)營(yíng)風(fēng)險(xiǎn)對(duì)于薪酬差距激勵(lì)作用的影響。從回歸結(jié)果來(lái)看,經(jīng)營(yíng)風(fēng)險(xiǎn)對(duì)于企業(yè)的會(huì)計(jì)績(jī)效存在正向影響,而對(duì)企業(yè)的市場(chǎng)績(jī)效不存在顯著影響。此外,經(jīng)營(yíng)風(fēng)險(xiǎn)相對(duì)減弱了高管團(tuán)隊(duì)內(nèi)部薪酬差距及高管—員工薪酬差距對(duì)企業(yè)會(huì)計(jì)績(jī)效的激勵(lì)作用,即經(jīng)營(yíng)風(fēng)險(xiǎn)較高,晉升考核出現(xiàn)較大噪聲時(shí),薪酬差距象征的潛在晉升機(jī)會(huì)對(duì)于企業(yè)會(huì)計(jì)績(jī)效的激勵(lì)作用也因此減弱。

3. 內(nèi)部監(jiān)督對(duì)于薪酬差距激勵(lì)作用的影響。從回歸結(jié)果可見(jiàn),公司內(nèi)部監(jiān)督情況對(duì)于企業(yè)會(huì)計(jì)績(jī)效有顯著的正向影響,而對(duì)企業(yè)的市場(chǎng)績(jī)效存在顯著的負(fù)向影響,可見(jiàn)強(qiáng)化企業(yè)內(nèi)部監(jiān)督有助于企業(yè)形成更好的內(nèi)部治理機(jī)制,實(shí)現(xiàn)企業(yè)財(cái)務(wù)狀況的改善,但與此同時(shí),內(nèi)部監(jiān)督機(jī)制的加強(qiáng)反而會(huì)對(duì)企業(yè)的市場(chǎng)表現(xiàn)造成負(fù)向影響。

此外,企業(yè)內(nèi)部監(jiān)督情況對(duì)于薪酬差距與企業(yè)會(huì)計(jì)績(jī)效、市場(chǎng)績(jī)效的關(guān)系產(chǎn)生不同的影響。當(dāng)企業(yè)內(nèi)部監(jiān)督機(jī)制較為完善、各項(xiàng)信息更為透明時(shí),薪酬差距對(duì)于企業(yè)會(huì)計(jì)績(jī)效的激勵(lì)作用隨之消減,而薪酬差距對(duì)于企業(yè)市場(chǎng)績(jī)效的刺激作用反而得到增強(qiáng)。

4. 員工薪酬對(duì)于薪酬差距激勵(lì)作用的影響。由回歸結(jié)果可知,員工平均薪酬對(duì)于企業(yè)的會(huì)計(jì)績(jī)效及市場(chǎng)績(jī)效均存在正向影響,而員工平均薪酬的提高則會(huì)減弱企業(yè)內(nèi)部薪酬差距對(duì)于企業(yè)會(huì)計(jì)績(jī)效和市場(chǎng)績(jī)效的影響,當(dāng)員工平均薪酬處于較高水平時(shí),錦標(biāo)賽效應(yīng)減弱,員工對(duì)于薪酬差距的敏感性降低,而更傾向于將更多的時(shí)間和精力用于閑暇,進(jìn)而使得薪酬差距的激勵(lì)作用下降。

五、 穩(wěn)健性檢驗(yàn)

根據(jù)目前學(xué)術(shù)界的研究,企業(yè)內(nèi)部薪酬差距同時(shí)也受到企業(yè)績(jī)效的影響。因此,為避免內(nèi)生性對(duì)于本文結(jié)論的影響,我們選取滯后三期的高管團(tuán)隊(duì)內(nèi)部薪酬差距及高管-員工薪酬差距作為工具變量,借助兩階段最小二乘法(2SLS)進(jìn)一步檢驗(yàn)了內(nèi)部薪酬差距對(duì)企業(yè)績(jī)效影響,結(jié)果與前文結(jié)論不存在顯著差異。

同時(shí),我們考慮到ROA、Tobin Q作為衡量企業(yè)績(jī)效指標(biāo)的局限性,我們又選取了ROE作為被解釋變量對(duì)樣本數(shù)據(jù)進(jìn)行了回歸分析,關(guān)鍵變量的符號(hào)未發(fā)生較大變化,證實(shí)了本文結(jié)論的穩(wěn)健性。

鑒于現(xiàn)有文獻(xiàn)對(duì)于薪酬差距的衡量大多采用薪酬差距原值,我們也將薪酬差距原值作為自變量代入回歸模型,研究發(fā)現(xiàn)當(dāng)薪酬差距原值進(jìn)入回歸時(shí),企業(yè)薪酬差距與企業(yè)績(jī)效之間雖呈現(xiàn)“倒U型”關(guān)系,但擬合優(yōu)度低于薪酬差距對(duì)數(shù)化后的回歸模型。結(jié)合薪酬差距的分布情況,我們認(rèn)為薪酬差距的右偏趨勢(shì)一定程度上扭曲了回歸結(jié)果,影響了統(tǒng)計(jì)檢驗(yàn)的可靠性,而本文采用對(duì)數(shù)化后的薪酬差距數(shù)據(jù),數(shù)據(jù)分布更加接近于正態(tài)分布,因此,得出的“正U型”回歸結(jié)果更加準(zhǔn)確、穩(wěn)健。

六、 結(jié)論與分析

通過(guò)實(shí)證研究,我們發(fā)現(xiàn)企業(yè)內(nèi)部薪酬差距對(duì)企業(yè)會(huì)計(jì)績(jī)效和市場(chǎng)績(jī)效的影響存在區(qū)間效應(yīng),但與學(xué)術(shù)界主流觀點(diǎn)不同的是,高管團(tuán)隊(duì)內(nèi)部薪酬差距和高管—員工薪酬差距對(duì)于企業(yè)績(jī)效的影響均呈現(xiàn)“正U型”,即當(dāng)薪酬差距較小時(shí),薪酬差距對(duì)于企業(yè)績(jī)效存在負(fù)向影響,而當(dāng)薪酬差距超出臨界值后,薪酬差距則有助于企業(yè)績(jī)效的提高。

同時(shí),企業(yè)特征對(duì)于企業(yè)內(nèi)部薪酬差距與企業(yè)績(jī)效相關(guān)關(guān)系存在顯著的調(diào)節(jié)作用:(1)經(jīng)營(yíng)風(fēng)險(xiǎn)降低了內(nèi)部薪酬差距對(duì)于會(huì)計(jì)績(jī)效的激勵(lì)作用,而對(duì)市場(chǎng)績(jī)效不產(chǎn)生顯著影響;(2)內(nèi)部監(jiān)督降低了薪酬差距對(duì)于會(huì)計(jì)績(jī)效的正向影響,而增強(qiáng)了薪酬差距對(duì)于市場(chǎng)績(jī)效的影響;(3)較高的員工薪酬會(huì)同時(shí)減弱企業(yè)內(nèi)部薪酬差距對(duì)于會(huì)計(jì)績(jī)效和市場(chǎng)績(jī)效的正向激勵(lì)作用。

基于本文實(shí)證結(jié)果,我們提出以下建議:

1. 逐步提高員工平均薪酬。提高員工薪酬有助于改善員工生活、工作狀況,調(diào)動(dòng)員工積極性,推動(dòng)企業(yè)績(jī)效的提高。

2. 適當(dāng)縮小內(nèi)部薪酬差距。本文發(fā)現(xiàn)企業(yè)績(jī)效與薪酬差距成“正U型”關(guān)系。適當(dāng)縮小內(nèi)部薪酬差距有助于營(yíng)造和諧、寬松的工作環(huán)境,讓全體員工享受企業(yè)發(fā)展的紅利,改善企業(yè)的經(jīng)營(yíng)效率。

3. 提高薪酬制度透明度。薪酬差距激勵(lì)作用的前提在于晉升考核的公平、公正。通過(guò)建立健全員工薪酬制度及考核制度,企業(yè)能夠進(jìn)一步強(qiáng)化員工競(jìng)爭(zhēng)意識(shí),增強(qiáng)企業(yè)活力。

參考文獻(xiàn):

[1] Lazear E P,Rosen S.Rank-order tournaments as optimum labor contracts[J].Journal of political Economy,1981,89(5):841-864.

[2] Cowherd D M, Levine D I.Product quality and pay equity between lower-level employees and top management:An investigation of distributive justice theory[J].Administrative Science Quarterly,1992,37(3):524-524.

[3] 趙睿.高管—員工薪酬差距與企業(yè)績(jī)效——基于中國(guó)制造業(yè)上市公司面板數(shù)據(jù)的實(shí)證研究[J].經(jīng)濟(jì)管理, 2012,(5):96-104.

[4] Mussweiler T.Comparison processes in social judgment: mechanisms and consequences[J].Psychological review,2003,110(3):472.

[5] Van de Ven N, Zeelenberg M, Pieters R. Appraisal patterns of envy and related emotions[J].Motivation and emotion,2012, 36(2):195-204.

[6] 吳育輝,吳世農(nóng).高管薪酬:激勵(lì)還是自利?——來(lái)自中國(guó)上市公司的證據(jù)[J].會(huì)計(jì)研究,2010,(11):40-48.

基金項(xiàng)目:國(guó)家自然科學(xué)基金面上項(xiàng)目(項(xiàng)目號(hào);71272114)。

作者簡(jiǎn)介:胡奕明(1963-),女,漢族,江西省南昌市人,上海交通大學(xué)安泰經(jīng)濟(jì)與管理學(xué)院教授、博士生導(dǎo)師,研究方向?yàn)楣矩?cái)務(wù)、會(huì)計(jì)與資本市場(chǎng);傅韜(1992-)(通訊作者),男,漢族,江蘇省揚(yáng)州市人,上海交通大學(xué)安泰經(jīng)濟(jì)與管理學(xué)院管理學(xué)碩士生,研究方向?yàn)楣矩?cái)務(wù)、會(huì)計(jì)與資本市場(chǎng)。

收稿日期:2018-04-21。