我國(guó)公募量化基金管理能力研究

2018-09-19 00:20:38宋江立楊光藝

現(xiàn)代管理科學(xué) 2018年7期

宋江立 楊光藝

摘要:文章選取我國(guó)2016年前成立的公募量化基金中的股票型、混合型和靈活型三類,剔除被動(dòng)型指數(shù)基金,從多角度對(duì)這三類基金在2016年4月至2017年9月內(nèi)的投資業(yè)績(jī)進(jìn)行評(píng)價(jià),實(shí)證結(jié)果顯示:(1)三類量化基金除面臨較大的回撤外,各類指標(biāo)均優(yōu)于中證開(kāi)放式基金指數(shù),但未能取得優(yōu)于滬深300的表現(xiàn),混合型綜合表現(xiàn)在三類中最好;(2)混合型、靈活型的選股和擇時(shí)能力均優(yōu)于股票型,混合型選股能力出現(xiàn)兩極分化,這使得選好基金經(jīng)理顯得更加重要;(3)相較于擇時(shí)能力,公募主動(dòng)型量化基金經(jīng)理更容易擁有選股能力。

關(guān)鍵詞:量化基金;業(yè)績(jī)?cè)u(píng)價(jià);選股能力;擇時(shí)能力

一、 引言

2003年8月,博時(shí)基金發(fā)起成立我國(guó)第一只公募量化基金“博時(shí)裕富滬深300A”,拉開(kāi)了公募量化基金的序幕。之后,量化基金經(jīng)歷了一段較長(zhǎng)的緩慢發(fā)展期,至2012年市場(chǎng)上僅有23只公募量化基金。2012年~2016年,A股市場(chǎng)經(jīng)歷了持續(xù)的波動(dòng)行情,市場(chǎng)的復(fù)雜程度不斷提高。與傳統(tǒng)的投資方式相比,量化投資具有紀(jì)律性、系統(tǒng)性、快速高效、收益與風(fēng)險(xiǎn)平衡等特點(diǎn),這使得一些量化基金在近幾年的行情中取得了優(yōu)異的業(yè)績(jī)表現(xiàn),促使量化基金越來(lái)越受到市場(chǎng)的青睞。隨著基金公司也不斷推出新的量化產(chǎn)品,量化基金的規(guī)模快速的擴(kuò)張,根據(jù)Wind數(shù)據(jù)顯示,2015年,32只公募量化基金募集成立,2016年成立的數(shù)目增至45只,2017年成立的量化基金高達(dá)79只,管理規(guī)模突破1 000億元。

目前,我國(guó)公募量化基金可以分為主動(dòng)型、指數(shù)型和對(duì)沖型三類。截止2017年9月底,市場(chǎng)上成立的公募量化基金合計(jì)213只,管理規(guī)模1 043億元。其中主動(dòng)型130只,管理規(guī)模795億元;指數(shù)型62只,管理規(guī)模197億元;對(duì)沖型23只,管理規(guī)模51億元。市場(chǎng)上共有61家基金管理人發(fā)行量化基金,平均每家管理3.5只,有六家管理人管理超過(guò)10只量化基金,超半數(shù)基金管理人(26家)管理一只量化類基金。

自2016年1月我國(guó)股市熔斷以后,整個(gè)市場(chǎng)進(jìn)入了震蕩整理期,上證指數(shù)長(zhǎng)期處于3000點(diǎn)左右,市場(chǎng)結(jié)構(gòu)發(fā)生了深刻的變化,期間各類基金的業(yè)績(jī)出現(xiàn)分化,作為市場(chǎng)追逐的公募量化基金在此期間的表現(xiàn)備受關(guān)注。基于以上實(shí)際情況,本研究聚焦研究股市熔斷后主動(dòng)型公募量化基金的業(yè)績(jī)表現(xiàn),通過(guò)全面搜集主動(dòng)型公募量化基金的相關(guān)數(shù)據(jù),對(duì)比分析相應(yīng)的基金指數(shù)和股票指數(shù),系統(tǒng)的對(duì)該類型基金的業(yè)績(jī)表現(xiàn)進(jìn)行實(shí)證研究。

基金業(yè)績(jī)?cè)u(píng)價(jià)是指利用基金運(yùn)行中積累的數(shù)據(jù),借助于量化的方法,綜合評(píng)價(jià)基金實(shí)際的投資效果,為基金的投資者、管理人和監(jiān)管機(jī)構(gòu)提供決策依據(jù)。國(guó)內(nèi)外對(duì)基金業(yè)績(jī)?cè)u(píng)價(jià)研究十分豐富,公募基金規(guī)模大,其數(shù)據(jù)具有完整、精細(xì)和易得等特點(diǎn),是基金研究的熱點(diǎn)。縱觀國(guó)外的研究,傳統(tǒng)的模型大多都基于CAPM模型或Fama-French、Carhat的多因子模型,研究者又不斷地對(duì)傳統(tǒng)模型進(jìn)行改進(jìn),創(chuàng)新出眾多的研究方法。Aragon和Ferson系統(tǒng)回顧了投資組合業(yè)績(jī)?cè)u(píng)價(jià)的方法,并將評(píng)價(jià)方法運(yùn)用到基金中基金、債券型基金、對(duì)沖基金等的業(yè)績(jī)?cè)u(píng)價(jià)中。此外,基金的業(yè)績(jī)與波動(dòng)率、流動(dòng)性等指標(biāo)之間的關(guān)系也是研究的熱點(diǎn)。Jordan和Riley從基金收益率的波動(dòng)率出發(fā)研究基金經(jīng)理的管理能力。

相較于國(guó)外的研究,國(guó)內(nèi)對(duì)基金業(yè)績(jī)?cè)u(píng)價(jià)的研究集中在對(duì)基金業(yè)績(jī)的度量、業(yè)績(jī)的歸因和業(yè)績(jī)的持續(xù)性三個(gè)方面。鄭文堂、徐曉標(biāo)運(yùn)用夏普比等指標(biāo)和T-M、H-M、C-L模型,以及自相關(guān)檢驗(yàn)等,從多個(gè)角度介紹了證券投資基金評(píng)價(jià)的方法。徐紅偉等從業(yè)績(jī)?cè)u(píng)價(jià)和業(yè)績(jī)歸因兩方面實(shí)證研究我國(guó)量化對(duì)沖金在發(fā)展初期的表現(xiàn)。蘇辛、周勇構(gòu)建流動(dòng)性因子,從基金持有資產(chǎn)的角度度量基金的流動(dòng)性及其風(fēng)險(xiǎn),分別考察二者對(duì)業(yè)績(jī)的影響。在國(guó)內(nèi)研究中,業(yè)績(jī)?cè)u(píng)價(jià)中的度量指標(biāo)主要有:夏普比、特雷納指數(shù)和詹森alpha等;業(yè)績(jī)歸因的研究中將基金的業(yè)績(jī)分解成基金經(jīng)理的擇時(shí)能力和選股能力;業(yè)績(jī)持續(xù)性分析運(yùn)用相關(guān)性檢驗(yàn)和二分法檢驗(yàn)。

二、 業(yè)績(jī)?cè)u(píng)價(jià)的指標(biāo)與模型

1. 風(fēng)險(xiǎn)調(diào)整后的收益率。現(xiàn)代投資組合理論表明,投資組合的收益大小依賴于該組合承擔(dān)的風(fēng)險(xiǎn)。一項(xiàng)高回報(bào)的資產(chǎn)可能僅僅是由于其承擔(dān)了較高的風(fēng)險(xiǎn),同樣,資產(chǎn)的收益率偏低可能是源于其風(fēng)險(xiǎn)暴露度比較低,因而在對(duì)投資進(jìn)行評(píng)價(jià)時(shí)要分析投資承擔(dān)的風(fēng)險(xiǎn),需要將收益和風(fēng)險(xiǎn)同時(shí)納入績(jī)效評(píng)價(jià),分析風(fēng)險(xiǎn)調(diào)整后的收益率,這也符合投資者的行為特征。目前,常用的評(píng)價(jià)風(fēng)險(xiǎn)的指標(biāo)有方差、下行風(fēng)險(xiǎn)、風(fēng)險(xiǎn)價(jià)值、最大回撤(MDD)、貝塔系數(shù)等,根據(jù)風(fēng)險(xiǎn)的不同,風(fēng)險(xiǎn)調(diào)整后的收益主要有Jensen、Sharpe比率、Treynor比率、Sortinor比率、信息比等。

2. 選股和擇時(shí)能力評(píng)價(jià)。基金管理能力即為獲取超額收益的能力,基金可以通過(guò)選股和擇時(shí)獲得超額收益。在投資組合管理理論中,預(yù)期超額收益可以分為系統(tǒng)性風(fēng)險(xiǎn)溢價(jià)和非系統(tǒng)性風(fēng)險(xiǎn)溢價(jià)。系統(tǒng)性風(fēng)險(xiǎn)溢價(jià)是股票或基金承擔(dān)與市場(chǎng)相關(guān)的不可分散的風(fēng)險(xiǎn)而預(yù)期得到的收益;非系統(tǒng)風(fēng)險(xiǎn)溢價(jià)則來(lái)源于基金經(jīng)理的主動(dòng)管理能力,即選股能力和擇時(shí)能力。

選股能力體現(xiàn)在基金經(jīng)理能否挖掘出具有更高潛在價(jià)值股票,進(jìn)而獲得超額收益。擇時(shí)能力是指基金經(jīng)理根據(jù)對(duì)市場(chǎng)的判斷,把握市場(chǎng)時(shí)機(jī),主動(dòng)改變基金對(duì)系統(tǒng)性風(fēng)險(xiǎn)的暴露度以謀求更高的超額收益的能力。比如,基金經(jīng)理預(yù)測(cè)未來(lái)市場(chǎng)會(huì)處于上升趨勢(shì),可通過(guò)提高投資組合中風(fēng)險(xiǎn)資產(chǎn)比例,增加對(duì)市場(chǎng)風(fēng)險(xiǎn)暴露度,進(jìn)而獲取更高的超額收益;當(dāng)預(yù)測(cè)未來(lái)市場(chǎng)會(huì)下降,降低對(duì)風(fēng)險(xiǎn)資產(chǎn)的投資比例,減小對(duì)市場(chǎng)風(fēng)險(xiǎn)暴露度,減小面臨的下行風(fēng)險(xiǎn)。關(guān)于管理能力評(píng)價(jià)模型,被國(guó)內(nèi)外學(xué)術(shù)界廣泛采用的包括 T-M模型、H-M模型和C-L模型等。

1966年,Treynor和Mauzy創(chuàng)新性地提出了包含評(píng)價(jià)選股能力、擇時(shí)能力的T-M模型。Merton和Henriksson 在1981年提出了以T-M模型為基礎(chǔ),形式更加簡(jiǎn)潔的H-M模型,亦稱雙貝塔模型,模型表達(dá)式為:

Rp,t-Rf,t=?琢p+bp(Rm,t-Rf,t)+?撰pmax(Rm,t-Rf,t,0)+?著t

其中?撰p表示擇時(shí)能力,?琢p在一定條件下表示選股能力。由模型可知:當(dāng)Rm,t-Rf,t>0時(shí)基金的?茁p=bp+?撰p;當(dāng)Rm,t-Rf,t<0時(shí)基金的?茁p=bp。如果回歸分析表明系數(shù)?撰p的估計(jì)值顯著大于0,則表示市場(chǎng)上漲時(shí),基金經(jīng)理會(huì)主動(dòng)調(diào)高所持投資組合的?茁p,市場(chǎng)處于下跌時(shí),基金經(jīng)理會(huì)主動(dòng)調(diào)低所持投資組合的?茁p,這反映了基金經(jīng)理具備正向的擇時(shí)能力。

Fama和French在1993年提出建立三因子模型來(lái)解釋投資收益率。模型認(rèn)為一個(gè)投資組合的超額收益率可由市場(chǎng)資產(chǎn)組合(Rm,t-Rf,t)、市值因子(SMB)、賬面市值比因子(HML)三個(gè)因子來(lái)解釋。趙勝民等通過(guò)對(duì)我國(guó)A股市場(chǎng)交易數(shù)據(jù)和財(cái)務(wù)數(shù)據(jù)的實(shí)證分析發(fā)現(xiàn)三因子模型更適合我國(guó),因而在FF三因子模型的基礎(chǔ)上,加入擇時(shí)項(xiàng),建立分析量化基金的選股與擇時(shí)能力的FF-HM模型:

Rp,t-Rf,t=?琢p+?茁p1(Rm,t-Rf,t)+?茁p2SMBt+?茁p3HMLt+?撰pmax(Rm,t-Rf,t,0)+?著t

如果通過(guò)樣本數(shù)據(jù)的回歸分析,系數(shù)?琢p的估計(jì)值顯著的大于0,則表示基金經(jīng)理有顯著的選股能力;系數(shù)?撰p的估計(jì)值顯著大于0,則表示基金經(jīng)理具有顯著的擇時(shí)能力。

三、 樣本來(lái)源與數(shù)據(jù)處理

1. 樣本選取。本文研究對(duì)象為公募量化基金,包括股票型、混合型和靈活配置型三個(gè)子類,為了更好地研究基金經(jīng)理的主動(dòng)管理能力,樣本中剔除了被動(dòng)指數(shù)型基金。此外,為保證基金有一定業(yè)績(jī)記錄,本文選取2016年前成立的基金,同時(shí)考慮到新成立的基金一般有三個(gè)月的建倉(cāng)期,因而選取的樣本區(qū)間起始于2016年4月。數(shù)據(jù)主要來(lái)源于Wind金融數(shù)據(jù)庫(kù)和銳思數(shù)據(jù)庫(kù),均采用基金日度的單位復(fù)權(quán)凈值。綜合以上考慮,本文選取股票型量化基金10只,混合型量化基金17只,靈活配置型量化基金13只。

2. 比較基準(zhǔn)的選取。為了更加全面的分析主動(dòng)型公募量化基金的表現(xiàn),本文在分析量化基金本身業(yè)績(jī)之外,還對(duì)比分析量化基金與同類型基金指數(shù)的業(yè)績(jī)表現(xiàn)。據(jù)統(tǒng)計(jì),我國(guó)公募基金中,開(kāi)放式基金占比超過(guò)90%,因而市場(chǎng)上多采用相應(yīng)的開(kāi)放式基金指數(shù)分析公募基金的表現(xiàn)。中證基金指數(shù)系列較為全面地反映內(nèi)地所有開(kāi)放式證券投資基金及其細(xì)分種類的走勢(shì),為市場(chǎng)及投資者提供豐富的基金業(yè)績(jī)?cè)u(píng)價(jià)基準(zhǔn)和投資參考依據(jù)。關(guān)于基金的指數(shù)只要有以下幾種:“中證基金指數(shù)”樣本由當(dāng)前市場(chǎng)上所有的開(kāi)放式基金組成(不包括貨幣型、QDII);“中證主動(dòng)股基指數(shù)”選取指數(shù)或指數(shù)增強(qiáng)型基金、分級(jí)基金、ETF聯(lián)接基金、ETF、LOF以外的所有股票型基金;“中證普通混基指數(shù)”選取靈活配置型、保本型、絕對(duì)收益型基金以外的所有混合基金(包含生命周期基金);“中證靈活混合基金指數(shù)”選取基金名稱中還有靈活配置字樣的混合型基金。

本文分別采用中證主動(dòng)股基指數(shù)、中證普通混基指數(shù)、中證靈活混合基金指數(shù)對(duì)比分析主動(dòng)型公募量化基金中的股票型、混合型和靈活配置型三個(gè)子類。同時(shí)將中證基金指數(shù)作為開(kāi)放基金市場(chǎng)的基準(zhǔn)收益率;將市場(chǎng)上廣泛運(yùn)用的滬深300指數(shù)作為股票市場(chǎng)的基準(zhǔn)收益率。

四、 主動(dòng)型量化基金實(shí)證結(jié)果

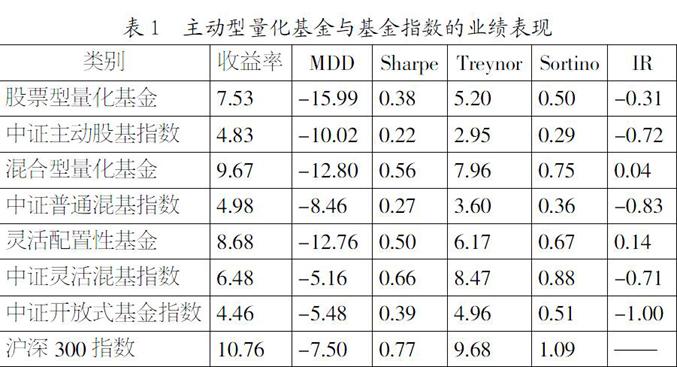

1. 業(yè)績(jī)表現(xiàn)分析。在樣本期內(nèi),本文分別對(duì)所選取的10只股票型量化基金,17只混合型量化基金,13只靈活配置型量化基金計(jì)算其年化收益率、最大回撤(MDD)、夏普比率、特雷納比率、索提諾比率和信息比率(IR),將各指標(biāo)的計(jì)算結(jié)果按基金所屬的類別求其均值。之后計(jì)算相應(yīng)基金指數(shù)的各類指標(biāo)值,分析各類基金的業(yè)績(jī)表現(xiàn)。

如表1所示在樣本期內(nèi),股票型量化基金和混合型量化基金的年化收益率、夏普比率、特雷納比率、索提諾比率和信息比率均好于對(duì)應(yīng)的中證主動(dòng)基金指數(shù)和中證普通混合基金指數(shù),但兩類基金面臨更大的回撤。股票型量化基金的最大回撤為-15.99%,大于中證主動(dòng)股基指數(shù)的-10.02%,混合型量化基金-12.80%的最大回撤也大于中證普通混基-8.46%的最大回撤。

靈活配置型基金的表現(xiàn)相較中證靈活混基指數(shù)并不十分突出,僅在年化收益率(8.68%)和信息比率(0.14)上有一定優(yōu)勢(shì),最大回撤、夏普比率、特雷納比率、索提諾比率均劣于中證靈活混基指數(shù)。

股票型、混合型、靈活型三類量化基金中混合型量化基金的各類指標(biāo)均好于股票型和靈活型,體現(xiàn)了混合型基金的投資業(yè)績(jī)整體優(yōu)于其他兩類。三類量化基金的年化收益率、信息比均高于相應(yīng)的指數(shù),但量化基金取的較高年華收益的同時(shí)也面臨著較大的最大虧損。三類量化基金的各類指標(biāo)均優(yōu)于中證開(kāi)放式基金指數(shù),體現(xiàn)了量化基金在投資業(yè)績(jī)表現(xiàn)上整體好于開(kāi)放式基金。將三類量化基金與滬深300指數(shù)比較后發(fā)現(xiàn),量化基金在樣本期內(nèi)在各項(xiàng)指標(biāo)上均未能取得優(yōu)于滬深300的表現(xiàn)。

根據(jù)量化基金的投資理念,其十分強(qiáng)調(diào)風(fēng)險(xiǎn)控制,追求絕對(duì)收益,但在這里我們看到無(wú)論是表現(xiàn)相對(duì)優(yōu)異的混合型,還是股票型以及靈活型,最大回撤均大于對(duì)應(yīng)的比較基準(zhǔn)。我們猜測(cè)原因可能有以下幾點(diǎn):首先,由于樣本區(qū)間有限,其投資策略可能受到市場(chǎng)環(huán)境的影響,但是這并不能解釋平均意義上大于比較基準(zhǔn);其次,由于監(jiān)管對(duì)于公募存在更多的限制,導(dǎo)致公募基金不能更好的利用對(duì)沖工具進(jìn)行風(fēng)險(xiǎn)對(duì)沖,這是導(dǎo)致基金不能很好控制風(fēng)險(xiǎn)的主要原因。

2. 選股、擇時(shí)能力分析。本文將加入擇時(shí)項(xiàng)的FF三因子模型分別運(yùn)用到選取的量化基金上,分析各類基金的選股與擇時(shí)能力,各類基金的分析匯總結(jié)果見(jiàn)表2。

分析中采用了以下幾個(gè)評(píng)價(jià)指標(biāo),平均年化α的計(jì)算方法是先計(jì)算出每只基金的年化α,再在類別中進(jìn)行平均,正向個(gè)數(shù)則是具有顯著正向選股能力的基金個(gè)數(shù),因?yàn)榇嬖谝恍┗鸬哪昊两y(tǒng)計(jì)上是顯著的,但其取值為負(fù),我們認(rèn)為這類基金選股能力為負(fù)向,基金在選股出現(xiàn)了嚴(yán)重的錯(cuò)誤。平均β則是各類基金里擇時(shí)β的平均值,正向擇時(shí)個(gè)數(shù)類似于正向選股個(gè)數(shù),表示具有顯著正向擇時(shí)能力的基金個(gè)數(shù)。

我們發(fā)現(xiàn)以下幾點(diǎn),首先,量化基金經(jīng)理更容易擁有選股能力,這也與時(shí)間序列上的收益率預(yù)測(cè)較為困難相關(guān);另外,混合型和靈活型量化基金在選股能力和擇時(shí)能力均優(yōu)于股票型,但不同的混合型量化基金在選股和擇時(shí)上各有側(cè)重,少有基金同時(shí)具備正向的選股和擇時(shí)能力,這也說(shuō)明了混合型量化基金經(jīng)理只在選股或擇時(shí)一種能力上表現(xiàn)突出;此外,混合型量化基金選股能力表現(xiàn)出兩極分化,這也使得選好基金經(jīng)理顯得更加重要。進(jìn)一步分析股票型基金表現(xiàn)更差的原因,我們認(rèn)為一方面是由于政策限制導(dǎo)致,股票型基金需要保持一定比例的投資在股票市場(chǎng),這導(dǎo)致其不能像靈活型和混合型基金一樣,當(dāng)市場(chǎng)行情惡化時(shí)充分將風(fēng)險(xiǎn)資產(chǎn)轉(zhuǎn)移到無(wú)風(fēng)險(xiǎn)資產(chǎn)或者低風(fēng)險(xiǎn)資產(chǎn)上;另一方面,由于樣本量的限制,我們也不能否認(rèn)正在管理股票型基金的基金經(jīng)理確實(shí)在投資能力上弱于其它基金經(jīng)理。

五、 結(jié)論

本文將我國(guó)2016年前成立的40只主動(dòng)型公募量化基金分為股票型、混合型和靈活型三類,選取2016年4月~2017年9月的日度數(shù)據(jù),從多角度對(duì)三類基金的在股災(zāi)過(guò)后的一段時(shí)期內(nèi)的投資績(jī)效進(jìn)行實(shí)證研究。

股票型、混合型、靈活型三類量化基金的除面臨較大的回撤外各類指標(biāo)均優(yōu)于中證開(kāi)放式基金指數(shù),但未能取得優(yōu)于滬深300的表現(xiàn)。股票型量化基金和混合型量化基金整體上表現(xiàn)好于同類型基金的指數(shù),靈活配置型基金相較于同類型基金的指數(shù)并不十分突出。三類量化基金中,混合型量化基金各類指標(biāo)均好其他兩類,投資業(yè)績(jī)表現(xiàn)最好。

股票型量化基金整體上沒(méi)有表現(xiàn)出選股能力與擇時(shí)能力,混合型和靈活型量化基金的選股能力和擇時(shí)能力均優(yōu)于股票型;不同的混合型量化基金在選股和擇時(shí)上各有擅長(zhǎng)和側(cè)重,其中選股能力出現(xiàn)兩極分化,這使得選好基金經(jīng)理顯得更加重要;靈活配置型基金具有一定的選股能力,不具備顯著的正向擇時(shí)能力;相較于擇時(shí)能力,公募主動(dòng)量化基金經(jīng)理整體上更容易擁有選股能力。

總體而言,目前中國(guó)市場(chǎng)上的公募量化基金整體上并未取得預(yù)期的表現(xiàn),但不排除是由于投資政策所導(dǎo)致的。另外,在股票型基金與混合型以及靈活型基金進(jìn)行比較時(shí),我們發(fā)現(xiàn)靈活型占優(yōu)的混合型和靈活型量化基金具有更好的表現(xiàn),并且相當(dāng)一部分基金經(jīng)理具有選股能力。即便如此,我們?nèi)圆环裾J(rèn)其可能受到市場(chǎng)環(huán)境的影響以及樣本量較小的影響。

參考文獻(xiàn):

[1] 徐紅偉,吳沖鋒,張翔.我國(guó)量化(對(duì)沖)基金以及表現(xiàn)的比較分析[J].投資研究,2013,(2):72-87.

[2] 蘇辛,周勇.流動(dòng)性、流動(dòng)性風(fēng)險(xiǎn)與基金業(yè)績(jī)——基于我國(guó)開(kāi)放式基金的實(shí)證研究[J].中國(guó)管理科學(xué),2015,23(7):1-9.

[3] 趙勝民,閆紅蕾,張凱.Fama-French五因子模型比三因子模型更勝一籌嗎——來(lái)自中國(guó)A股市場(chǎng)的經(jīng)驗(yàn)數(shù)據(jù)[J].南開(kāi)經(jīng)濟(jì)研究,2016,(2):41-59.

基金項(xiàng)目:中國(guó)博士后科學(xué)基金會(huì)資助項(xiàng)目(項(xiàng)目號(hào):2017M610001)。

作者簡(jiǎn)介:宋江立(1989-),男,漢族,河南省原陽(yáng)縣人,北京大學(xué)光華管理學(xué)院博士后,研究方向?yàn)閿?shù)理金融;楊光藝(1991-),男,漢族,湖北省荊門(mén)市人,北京大學(xué)光華管理學(xué)院博士生,研究方向?yàn)榻鹑谟?jì)量學(xué)。

收稿日期:2018-04-16。