金稅三期下增值稅發票虛開虛抵稅收風險識別指標體系構建

2018-09-14 06:35:22張營周副教授辛洪濤張現營

財會月刊 2018年17期

張營周(副教授),辛洪濤,張現營

一、引言

虛開增值稅專用發票行為在我國是一種最常見且多發的危害稅收征收管理的犯罪,始終位居涉稅犯罪榜之首[1]。從1997年發生在浙江、號稱“共和國第一稅案”的“金華稅案”(涉案虛開金額63.1億元),到2001年震驚全國的“8.03”汕頭特大虛開騙稅案(涉案虛開金額約323億元),再到2018年深圳破獲的代號為“海嘯1號”特大虛開發票案(涉案虛開金額超過500億元),發票虛開虛抵行為屢禁不止且愈演愈烈,呈現多發、高發態勢。根據國家稅務總局的數據,2017年全國稅務機關共檢查涉嫌騙稅和虛開企業6.86萬戶,認定虛開和接受虛開增值稅專用發票及其他可抵扣憑證584.23萬份。2018年一季度,全國各級稅務機關共檢查虛開和騙稅企業9271戶,認定虛開和接受虛開增值稅專用發票及其他可抵扣憑證121萬份[2]。增值稅發票虛開虛抵的蔓延及屢禁不止引起了眾多專家學者和稅務機關業內人士的重點關注和研究。通過整理相關文獻發現,目前關于發票虛開虛抵稅收風險的研究主要集中在虛開虛抵的法理分析、成因分析、稅收風險的防控等方面,且較為系統和成熟,而對增值稅發票虛開虛抵風險識別指標構建的研究特別是在金稅三期背景下的研究并不多見。增值稅發票虛開虛抵稅收風險識別指標的構建是防范發票虛開虛抵的前置條件和核心內容,更是應對稅收風險的關鍵所在。因此,對增值稅發票虛開虛抵稅收風險識別指標構建的研究十分有意義。

金稅三期是全國首個統一的國地稅征管應用系統,運用“互聯網+”模式,采用大數據與云計算技術,于2016年10月在全國范圍上線運行并順利實施。該系統覆蓋增值稅所有票種和全部增值稅納稅人,統一了國稅地稅征管應用系統版本,規范了全國稅收執法,能夠提取增值稅專用發票上的全部票面信息,為稅務機關有效打擊發票虛開虛抵涉稅違法行為提供了有力的平臺和技術支持。鑒于金稅三期強大的大數據評估與云計算功能,以及屢禁不止的增值稅發票虛開虛抵的嚴峻形勢,在目前階段構建出能夠充分利用金稅三期大數據平臺、科學合理且能夠及時有效地識別發票虛開虛抵稅收風險的指標體系,就顯得尤為重要,有助于提高納稅人的稅法遵從度,更好地打擊增值稅發票虛開虛抵犯罪行為。

二、增值稅發票虛開虛抵行為特征

1.發票虛開企業稅務登記方面的異常行為。發票虛開企業在稅務登記方面常有一些異常行為需要注意,如:①公司注冊地址虛假;②公司成立時間不長且實收資本多為認繳制;③一址多照、一照多址和一人多照;④法人、財務負責人多為異地;⑤法人或財務負責人曾任非正常戶的法人或財務負責人;⑥公司納稅信用評級不高;⑦公司經營項目多而雜等。

2.增值稅發票領用、開具和取得方面的異常行為。納稅人在增值稅發票領用、開具以及取得方面常被認定為涉嫌虛開虛抵發票的異常行為有:①發票在一定時間內連續多次增量增版;②增值稅專用發票用量突增;③增值稅專用發票開具金額突增;④大部分專用發票頂額開具且連號;⑤異常開具發票(含大量作廢、大量開具紅字專用發票、異常清單等);⑥發票開具內容與企業經營范圍嚴重不符;⑦進銷項貨物品名嚴重不匹配;⑧購銷比對失衡;⑨銷售對象和購進對象基本上為外省納稅人;⑩取得失控票、走逃失聯企業異常增值稅憑證;?農民專業合作社申請大額免稅銷售額;?收購發票開具異常(含開具金額、銷售方名稱及身份證信息異常等);?海關專用繳款書企業名稱比對不符等。

3.增值稅納稅申報方面的異常行為。發票虛開虛抵企業在增值稅納稅申報方面常表現出一些異常行為,如:①增值稅稅負率異常(該指標過高時,可能存在虛開專用發票風險,常見于享受即征即退、出口退稅等稅收優惠政策企業,當該指標過低時,可能存在虛抵進項稅額風險);②當期申報存在未開具發票(或開具其他發票)欄次填報負數行為;進項稅額轉出填報負數;③進項稅額抵扣額異常大,或單一項目進項抵扣占比異常(如運費、油費、農產品等);④進項稅額與銷項稅額不匹配;⑤差額扣除申報異常等。

4.上報稅務機關的財務報表數據異常。發票虛開虛抵企業在上報稅務機關的財務報表中會有一些異常數據需關注,如:①納稅人銷售收入突增;②銷售收入與注冊資本不匹配;③納稅人銷售額變動與應納稅額變動不匹配;④主營業務收入與主營業務成本配比異常;⑤納稅人主營業務收入費用率異常;⑥納稅人期末存貨(或流動資產)與當期累計收入差異幅度異常;⑦納稅人主營業務收入成本率異常;⑧往來賬戶余額異常;⑨資金或存貨周轉次數過快(如平均每月超過5次)等。

三、增值稅發票虛開虛抵風險識別指標的構建

增值稅發票虛開虛抵稅收風險識別指標的構建是防范發票虛開虛抵的起點和基礎,對于發票虛開虛抵稅收風險的有效應對起著至關重要的作用。本文結合新形勢下發票虛開虛抵企業在稅務登記、發票領用開具和取得、增值稅納稅申報、上報財務報表數據等方面表現出的異常行為特征,依托金稅三期稅收管理系統,運用“互聯網+”,基于稅收的大數據運用,構建增值稅發票虛開虛抵的稅收風險識別指標體系,確定了警戒值和風險值,進而為發票虛開虛抵風險識別和風險等級排序提供抓手。具體指標、判斷標準及說明見表1~表4。

增值稅發票虛開虛抵稅收風險識別預警指標體系根據金稅三期系統能提取的海量涉稅數據信息,結合發票虛開虛抵異常行為特征庫,共分4個一級指標,即基礎征管數據預警指標、增值稅發票數據預警指標、增值稅納稅申報數據預警指標、企業財務報表數據預警指標,以及47個二級指標來預警增值稅發票的虛開虛抵。具體如下:

1.基礎征管數據預警指標。如表1所示,該一級指標由9個二級預警指標構成,全部為定性指標,主要包括:一址多照、一照多址和一人多照;法人或財務負責人曾任非正常戶的法人或財務負責人的納稅人;異地法人、異地財務負責人;經營期不足半年預警;實收資本為認繳制或實收金額不多;注冊地與實際經營地不符;納稅信用評價為D級的納稅人等指標。

表1 基礎征管數據預警指標

2.增值稅發票數據預警指標。如表2所示,該一級指標共含18個二級預警指標,如:專用發票用量變動異常預警;專用發票核定增幅風險預警;大部分專用發票頂額開具且連號;專用發票開具金額突增;發票開具后大量作廢;大量開具紅字專用發票;異常清單預警;失控票預警;走逃(失聯)企業異常增值稅憑證預警;購銷比對失衡預警;“兩頭在外”經營納稅人查詢預警;商貿企業進銷商品和服務分類編碼使用監控預警;發票開具內容與企業經營范圍比對異常預警;商貿企業進項構成異常預警;農民合作社大額銷售預警;收購發票監控預警等指標。

3.增值稅納稅申報數據預警指標。如表3所示,該一級指標主要包括:當期申報是否存在未開具發票(或開具其他發票)欄次填報負數;進項稅額轉出填報負數;增值稅一般納稅人稅負預警;增值稅一般納稅人稅負變動異常預警;農產品抵扣異常預警;運費發票抵扣異常預警;海關完稅憑證抵扣異常預警;進項稅額與銷項稅額變動彈性系數異常預警等10個二級預警指標。

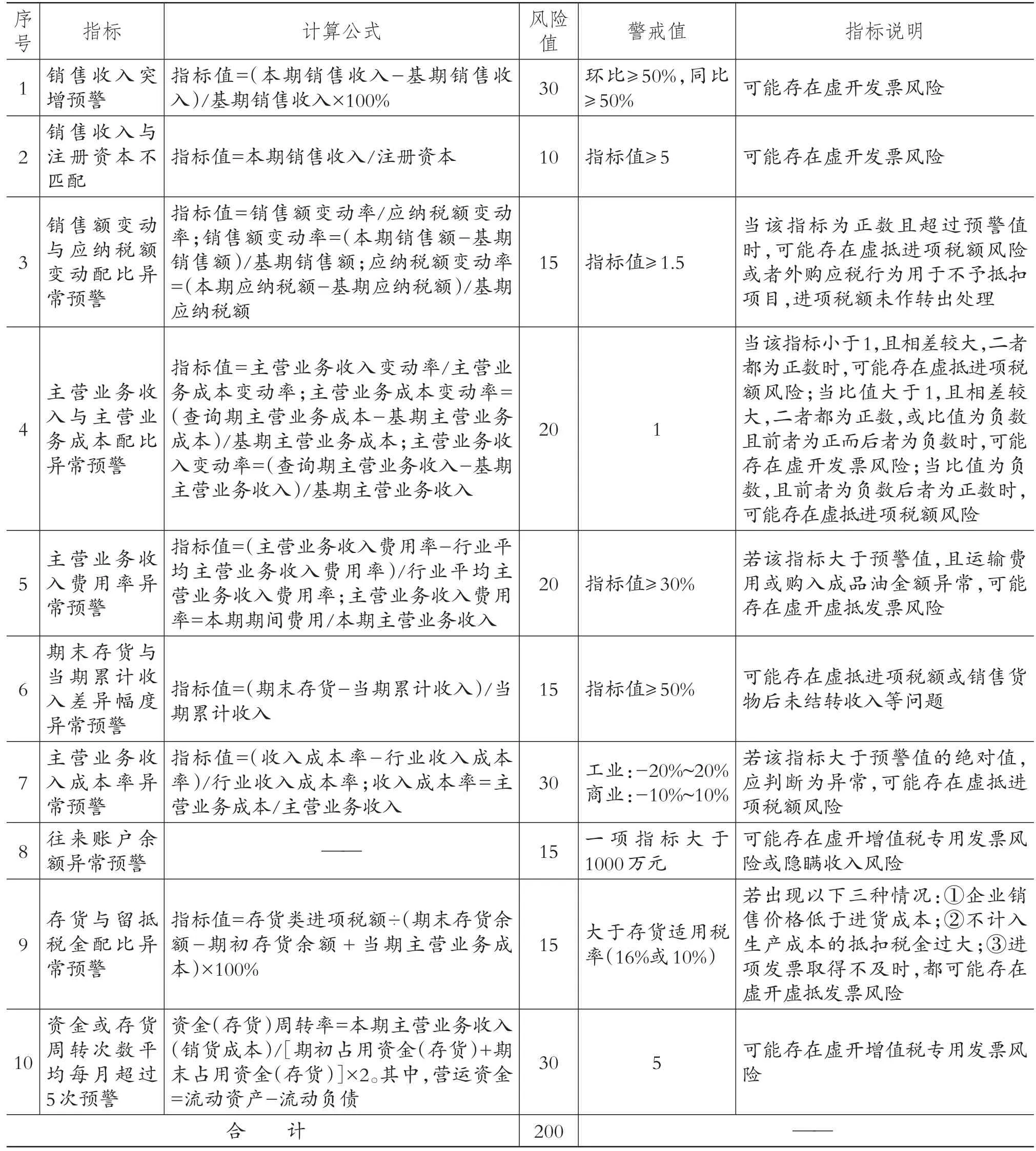

4.企業財務報表數據預警指標。如表4所示,企業財務報表數據預警指標共由10個二級預警指標組成,主要包括:銷售收入突增預警;銷售收入與注冊資本不匹配;銷售額變動與應納稅額變動配比異常預警;主營業務收入與主營業務成本配比異常預警;主營業務收入費用率異常預警;期末存貨與當期累計收入差異幅度異常預警;主營業務收入成本率異常預警;往來賬戶余額異常預警等。

根據風險指標與發票虛開虛抵的關系以及該指標的重要程度,對稅收風險識別指標體系中的每一項風險指標都賦予風險值。分值越高,說明該指標與虛開虛抵的關系越密切。如走逃(失聯)企業異常增值稅憑證預警(簡稱“異常憑證”)二級指標,被賦予的風險值為40分,說明納稅人虛抵發票的稅收風險相當高。按照《關于走逃(失聯)企業開具增值稅專用發票認定處理有關問題的公告》(國家稅務總局公告2016年第76號),只要金稅三期增值稅發票抵扣憑證審核檢查系統標記為異常增值稅扣稅憑證,主管稅務機關會逐票進行風險應對管理。當期申報是否存在未開具發票(或開具其他發票)欄次填報負數二級預警指標被賦予的風險值為40分,納稅人“暴力虛開”風險很大,按照《國家稅務總局關于印發〈增值稅納稅申報比對管理操作規程(試行)〉的通知》(稅總發[2017]124號),從2018年3月1日起正式施行增值稅新的比對辦法,未開票收入如填報負數,稅控設備會被鎖死,將造成無法開票,如需解鎖,必須經主管稅務機關核實消除異常[3]。

本文對增值稅發票虛開虛抵稅收風險識別指標體系風險分值的計算采取千分制。其中,增值稅發票數據預警指標分配400分、增值稅納稅申報數據預警指標分配300分、企業財務報表數據預警指標分配200分、基礎征管數據預警指標分配100分。

一個納稅人所擁有的發票虛開虛抵稅收風險指標越多,意味著該納稅人涉嫌發票虛開虛抵的稅收風險程度越高。風險分值越高,意味著該納稅人涉嫌發票虛開虛抵的稅收風險越大,應引起稅務機關的高度重視,但這種情況并不意味著該納稅人一定存在發票虛開虛抵違法行為。納稅人涉嫌發票虛開虛抵違法行為需要稅務機關的核實和認定。

四、結論與實際應用

本文依托金稅三期稅收管理系統,結合增值稅發票虛開虛抵的稅收風險行為特征,運用“互聯網+”,構建了增值稅發票虛開虛抵的稅收風險識別指標體系,確定警戒值并賦予風險值,共4個一級指標和47個二級指標。4個一級指標分別從基礎征管數據預警(風險值100分)、增值稅發票數據預警(風險值400分)、增值稅納稅申報數據預警(風險值300分)和企業財務報表數據預警(風險值200分)來刻畫發票虛開虛抵的稅收風險點。47個二級指標能夠在一定程度上從稅務登記、發票領用開具、申報抵扣、財務報表上傳等方面捕捉發票虛開虛抵的信號,為監督納稅人發票虛開虛抵違法行為提供預警。

河南省平頂山市國家稅務局根據本研究所構建的增值稅發票虛開虛抵風險識別指標體系,專門成立了打擊發票虛開和騙稅評估小組,利用金稅三期稅收管理平臺提取了三類虛開情況嚴峻的重點行業——商貿行業、交通運輸行業、涉農企業開具的發票、抵扣的進項稅額、增值稅納稅申報表、財務報表等相關資料,進行了大數據分析,并進行了風險等級排序,篩選出涉嫌發票虛開虛抵納稅人53戶,然后深入企業實地核查,認定虛開和接受虛開增值稅專用發票及其他可抵扣憑證213份,檢驗了本文所設置的發票虛開虛抵風險識別指標、預警值及風險分值的合理性,驗證了該指標體系的實用性。當然,隨著經濟社會的發展、稅收政策的調整、新經濟形式的出現,增值稅發票虛開虛抵稅收風險指標預警值和風險等級排序標準肯定會發生一些變化,因此,在具體使用過程中需要根據實際情況進行相應的修改調整并不斷補充、完善。

表2 增值稅發票數據預警指標

表3 增值稅納稅申報數據預警指標

表4 企業財務報表數據預警指標