周期性公司正常化估值的理論框架與模型構建

2018-09-14 06:35:16博士生導師

財會月刊 2018年17期

陳 蕾(博士生導師),于 田

一、引言

經濟增長總是在平衡與不平衡的矛盾運動中呈波浪式前進,繼而形成經濟周期。不同行業變動時,也往往隨之呈現出明顯、可預測的增長或衰退格局,只是與宏觀經濟周期波動之間的關系密切程度存在差異。其中,周期性行業作為一個運動狀態與宏觀經濟波動相關性較強的行業,在經濟處于上升時會緊隨其擴張,在經濟衰退時也會相應衰落。周期性公司因此具有收益波動性大、預測難度高等特征,導致其估值問題成為國內外企業價值評估領域的難題。加之周期性公司在我國國民經濟中的地位舉足輕重且轉型升級態勢凸顯,其在兼并重組中的估值問題日益成為理論界和實務界共同關注的焦點。這些都對周期性公司估值體系的完善提出了要求。

已有研究表明,即便是選擇適用性較強的收益途徑[1]對其進行估值,在利用兩階段永續模型評估第二階段收益額時仍然容易出現較大偏差。對此,陳蕾、于田[2]提出,在周期性公司第二階段的收益額預測情形不夠明朗的情況下,采用退出倍數法有利于提高周期性公司估值的有效性。而在此基礎上,結合此類公司特征嘗試引入正常化估值思路,對收益法兩階段永續模型進行改進,力求進一步完善周期性公司估值方法體系。

立足此研究視角進行文獻梳理發現,目前有少量文獻涉及對正常化估值思路的初步探討與應用研究,目的是提高周期性公司估值的合理性;其中,“正常化”有時也被稱作為“平滑化”“平均化”或“標準化”。比較具有代表性的是,Aswath Damodaran[3]提出,在周期性公司估值中,可以對現金流折現法的因子進行正常化,即采用正常化的現金流、增長率和折現率,估算其正常化價值;陳蕾[4]也強調,正常化(或標準化)的收益額就是周期性公司在正常年份即周期中段年份的收益額,此時的收益額、折現率、增長率等指標受宏觀經濟的影響可忽略不計,近似達到周期性公司收益的一種內在穩定狀態,其具體數額可根據歷史長周期數據進行分析估計,而與之相匹配的折現率也應考慮選用正常化的折現率。此外,也有部分學者針對企業收益額這一單一因子,指出對其進行平滑化處理,有助于提高收益預測的合理性。例如,顧朝陽(Gu Z.Y.)[5]發現,收益平滑化處理能夠提高企業未來現金流量預測的準確性,即收益平滑化程度越高,企業未來現金流的波動性越小;張國清、夏立軍和方軼強[6]發現,平滑歷史收益數據,有助于預測企業未來的盈利能力,提高會計盈余與企業價值的相關性;譚峻、趙亮和王智鵬[7]認為,在對礦業公司這一類典型周期性公司的收益額進行預測時,由于收益波動周期較長,有必要長周期或跨周期對金屬價格和投資回報率進行平滑化處理。

通過以上研究,可以了解正常化估值思路應用于公司估值的理論依據,只是這些研究的理論系統性和操作指導性尚顯薄弱,以至于該方法尚未在公司估值實務中得以廣泛、有效地使用。鑒于此,本文擬基于現有研究,從基本思路、基本模型、應用步驟、適用范圍和注意事項等方面,構建正常化估值思路應用于周期性公司估值的理論框架,結合案例,設計、模擬、比較周期性公司正常化估值的三種具體模型并提出選擇建議,以此為該類公司估值的方法選擇與實務操作提供參考。

二、周期性公司正常化估值的理論框架構建

(一)周期性公司正常化估值的基本思路

對于當前公司估值中常用的收益法兩階段永續模型,目標公司在第一階段的預期收益額通常較為明朗,在第二階段則達到或近似達到穩定狀態,其收益額一般是永續年金形式或永續增長形式。但是,周期性公司在第二階段的預期收益額通常無法達到穩定或近似穩定的狀態,因為其收益更易受宏觀經濟的影響,呈現出一種上下反復的周期性運動,所以傳統的兩階段永續模型無法合理地體現第二階段的收益水平。

事實上,周期性公司正常化估值的實質,就是合理估算周期性公司的正常化價值,同時結合目標公司在評估基準日位于收益周期的具體階段及其經歷完當前這一完整收益周期的時間,綜合判斷目標公司在評估基準日的時點價值。即可以采用改進后的兩階段永續模型,假定目標公司在第一階段期末,剛剛經歷完一個完整的收益周期,其不是收益周期的波峰或波谷,而是恰好達到周期中段年份(以下簡稱為“基準年”),此后進入第二階段的新一輪收益周期并循環反復,如下圖所示。可見,目標公司在第一階段期初的收益現值,就是該公司從評估基準日至新一輪周期基準年的各年預期收益額的現值合計,該值可以通過分析公司歷史財務數據和預測未來若干年可能的盈利情況測算確定;目標公司在第二階段期初的收益現值,則可視為該公司的正常化價值,需要根據其歷史收益的長周期或跨周期數據的起伏狀況,分別建模估計正常化的收益額、穩定增長率和折現率,以減少收益劇烈波動導致的價值嚴重高估或低估問題。

周期性公司收益周期示意圖

(二)周期性公司正常化估值的基本模型

首先,根據周期性公司正常化估值的基本思路,其基本模型可以表示為:

式中,P為目標公司評估值,Rt為未來第t個預測年期的收益額,r為當期折現率,t為收益預測年期,n為第一階段收益預測期限,第n+1年亦即目標公司新一輪收益周期基準年,Pn為目標公司正常化價值。

其次,結合永續年金模型和永續增長模型的公式,周期性公司正常化價值(Pn)可以分別用公式表示為:

式中,An為正常化的收益額,gn為正常化的穩定增長率,rn為正常化的折現率。

綜上,周期性公司正常化估值的基本模型可根據其收益額增長特征,進一步表示為:

其中,當目標公司的正常化穩定增長率gn=0時,式(3)等同于式(2),式(5)等同于式(4)。

不難看出,對周期性公司收益周期的判斷及其正常化價值(Pn)的測算是周期性公司正常化估值的重點,而在此過程中對價值因子(An、gn、rn等)的正常化進一步成為周期性公司正常化價值測算的難點。對此,本文將在第三部分深入探討周期性公司正常化價值及其因子的具體測算模型,對基本模型予以細化。

(三)周期性公司正常化估值的應用步驟

1.確定新一輪收益周期基準年。對目標公司未來收益進行判斷,通常需要參考企業的經營和財務狀況以及生命周期、近期投資計劃、經營風險水平、外在宏觀經濟走勢等因素,以此選取一個正常年份即收益周期中段年份作為兩階段的分割點。如果直接將當期年份作為基準年,而忽視了目標公司自身的歷史情況與現處周期階段,會導致估值結果不準確;如果選取的基準年處于收益周期的波峰或較高位置,會造成目標公司的價值高估;如果選取的基準年處于收益周期的波谷或較低位置,則會造成目標公司的價值低估。因此,應避免以上三種情況的發生。

2.測算目標公司第一階段收益現值合計值。一是分析目標公司的歷史財務數據,預測基準年之前若干年的盈利狀況及各年預期收益額;二是估算目標公司折現率,將各年預期收益額進行折現求和。這一步的具體分析和測算方法與傳統收益法無異。其中,企業自由現金流、股權自由現金流、息稅前利潤、息稅攤銷折舊前利潤、凈利潤等不同的凈現金流或利潤指標是可供選擇的預期收益額口徑;加權平均資本成本、權益資本成本是可供選擇的折現率口徑,需要注意二者口徑的一致性。

3.選取正常化估值的歷史周期區間測算目標公司正常化價值。選取正常化估值的歷史周期區間,需要分析目標企業歷史收益的波動規律。這一區間應當恰好涵蓋目標企業一個完整的歷史收益周期,且應距離評估基準日較近。其長度可以短至5年左右,也可以長至10年左右,但通常以后者更為常見。在此之后,可以采用絕對平均測算模型、相對平均測算模型或近似年金測算模型等具體模型測算正常化價值。

4.計算目標公司評估值。將目標公司第一階段收益現值合計值以及目標公司正常化價值(Pn)等代入式(1),可以計算得到目標公司價值(P)。但如果目標公司存在非經營性資產或溢余資產,則需要將此評估值再加上評估基準日的非經營性資產評估值和溢余資產評估值,以此作為目標公司價值的最終評估結論。

(四)周期性公司正常化估值的適用范圍

周期性公司正常化估值思路的應用價值,一是避免了應用收益法時因公司長期收益額難以預測所形成的估值困擾,二是充分利用了歷史財務數據來提升整體估值的可信度,三是合理兼顧并妥善處理了公司當期位于收益周期的具體階段與基準年之間可能存在的差異。所以,該思路無疑為周期性公司估值提供了新的有效路徑。但是,在周期性公司正常化估值過程中,通常需要對歷史收益的長周期或跨周期數據的起伏狀況進行分析,據此測算目標公司的正常化價值,因此,正常化估值思路更適合于成立時間較早、已經具有長期經營紀錄的周期性公司;對于經營期有限或經營紀錄曾發生變化的周期性公司,其適用性會相應減弱。

(五)周期性公司正常化估值的注意事項

1.關于正常化估值的完整性。在測算目標企業正常化價值時,容易進入的誤區是只對部分因子例如收益額進行正常化處理,而其余的因子仍采用當期數據。這就會把周期性公司的正常化收益與衰退年份或繁榮年份提取的其他指標數據相混淆,從而造成估值不合理。正確的正常化估值,除了需要對收益額進行正常化處理,也應當對折現率、穩定增長率等因子進行正常化,還可能涉及對融資成本、資本回報率、再投資率等具體指標數據的正常化,這才是完整的正常化估值。

2.關于是否考慮通貨膨脹。如果選取一個完整歷史周期區間的收益數據,測算目標公司在新一輪收益周期基準年的正常化價值,那么可能存在一個疑問,即是否應當考慮通貨膨脹?為解決此問題,可以通過簡單舉例予以說明。假設基準年正常化收益額為A0,每年通貨膨脹率為it,則預期年收益為Rt=A0(1+it)n;假設正常化折現率為r0,受通貨膨脹影響,折現率變為 rt=(1+r0)(1+it)-1。于是,考慮通貨膨脹的估算模型可表示為:

由式(6)可知,對目標公司采用現行價格水平進行未來收益預測時,如果其價格水平僅受通貨膨脹的影響,則這種影響可以在價值估算過程中得以抵消,即最后估值結果不會因為是否考慮通貨膨脹而存在差異。

三、周期性公司正常化價值的具體測算模型及案例分析

下文將重點針對式(1)中的正常化價值Pn以及式(4)和式(5)中正常化收益額An的測算問題展開討論。具體結合周期性公司估值案例,設計、模擬并比較絕對平均測算模型、相對平均測算模型和近似年金測算模型這三種具體模型并提出選擇建議,以對前文提出的周期性公司正常化估值的基本模型予以細化。

(一)絕對平均測算模型及案例分析

1.基于絕對平均測算模型的收益額正常化。均值是統計學中最基本、最常用的一種平均指標。估算目標公司正常化收益額最簡易的方式,就是將已選定的歷史周期區間內的歷史收益額數據直接進行平均化處理。用公式表示為:

式中,m為歷史周期區間期限,Rt為歷史周期區間內第t年的歷史收益額。

2.關于折現率和穩定增長率的正常化。折現率的正常化通常需要關注目標公司在較長時間跨度里的資本成本。如果目標公司的資本結構和資本成本在很長時間內都沒有發生較大變動,那么可以直接以此判斷正常化的折現率。反之,需要進一步采用正常化的無風險報酬率、風險報酬率、負債率、債務資本成本等具體指標判斷正常化的折現率。例如,可以采用長期國債收益率取代當期利率作為無風險報酬率,采用歷史周期區間內的市場平均風險溢價等計算風險報酬率。同樣,穩定增長率的正常化,亦可根據目標公司在歷史周期區間內的歷史增長規律進行統計分析和具體判斷。關于折現率和穩定增長率的正常化問題,在后續探討其他三種具體測算模型的過程中并無實質差異,故不再贅述。

3.基于絕對平均測算模型的案例分析。下文將結合某個周期性上市公司(以下簡稱“ZC公司”)正常化估值的案例,對絕對平均測算模型進行模擬應用。假設評估基準日為2017年12月31日,評估對象為ZC公司股東的全部權益價值,其在2008~2017年間的經營狀況如表1所示。

測算目標公司的正常化價值,首先需要選取正常化估值的歷史周期區間。根據1995~2016年我國GDP的增長走勢,該公司在2009年及2015年形成了兩個低谷,并且平均9年左右會形成一個完整的經濟波動周期;再結合ZC公司2008~2016年的經營狀況,可以看出,ZC公司在2009~2015年恰好經歷了一個完整的收益波動周期,與宏觀經濟走勢基本吻合,加之此時段距離評估基準日較近,故將2009~2015年選定為ZC公司正常化估值的歷史周期區間。

其次是對收益額、折現率、穩定增長率等因子的正常化。將ZC公司在2009~2015年間的各年度股權自由現金流(FCFE)的數值分別代入式(7),計算得到正常化的股權自由現金流為:

表1 2008~2017年ZC公司經營狀況 單位:百萬元

同時,綜合考慮ZC公司在2009~2015年間的投資回報率、股權風險溢價、收益增長率等指標的波動特征和期間均值,將正常化的折現率rn和正常化的穩定增長率gn分別取值為8%和2%。

最后,將An、rn、gn一并代入式(3),計算得到ZC公司的正常化價值為:

(二)相對平均測算模型及案例分析

1.基于相對平均測算模型的收益額正常化。為解決絕對平均過程中可能存在的尺度問題,本文繼續引入相對平均測算模型,即計算一段時期內該變量縮小版指標的平均數。該種方法更加注重各個指標的比率而非絕對值,例如應用一段時期的利潤率指標取代凈利潤予以平均化,再將平均利潤率與正常化的營業收入或基準年相近年度(如第n年)的營業收入預測值相乘,以此求得正常化收益額。對于資本性支出、營運資本等指標也可以采取這種做法,即將一段時期內各指標與收入或賬面資本的比率進行平均化,而不是直接將絕對值平均化。

以利潤率為例,正常化的營業利潤可以用公式表示為:

式中,pt為歷史周期區間內第t年的營業利潤率(營業利潤/營業收入),In為第n年營業收入或正常化的營業收入。

2.基于相對平均測算模型的案例分析。繼續以ZC公司的正常化估值為例,對相對平均測算模型進行模擬應用。假設ZC公司在第n年的營業收入預測值為190億元,預計沒有投資收益、營業外收入和營業外支出,企業所得稅稅率為25%。將ZC公司在2009~2015年間的各年度營業利潤率分別代入式(8),計算得到正常化的營業利潤為:

據此,可進一步求得ZC公司正常化的凈利潤為:3.14×(1-25%)=2.36(億元)。將此數值與 rn=8%、gn=2%一并代入式(3),計算得到ZC公司的正常化價值為:

(三)近似年金測算模型及案例分析

1.基于近似年金測算模型的收益額正常化。在現實估值活動中,企業在穩定期的未來預期收益雖然比較穩定,但大多數情況下,并不一定表現為絕對等額的年金收益,而是表現為有窄幅波動的非年金收益。此時,可以利用年金現值系數將每年不等額的非年金收益轉化為近似年金收益,再進行資本化處理求取評估值。對于周期性公司我們同樣可以借助這一思路,將其在歷史周期區間內的各年不等額的非年金收益轉化為近似年金收益即正常化收益額,進而測算周期性公司的正常化價值。公式為:

式中,前半部分表示目標公司在歷史周期區間內的非年金收益“現值”合計值,后半部分表示目標公司在歷史周期區間內的折現系數之和,即年金現值系數。將二者相除,即可得到被視為正常化收益額的近似年金收益。

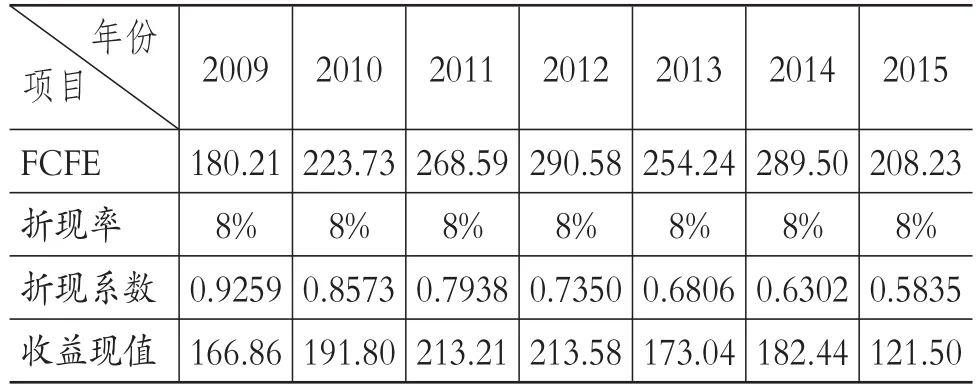

2.基于近似年金測算模型的案例分析。仍然以ZC公司的正常化估值為例,對近似年金測算模型進行模擬應用。將ZC公司在2009~2015年間的各年度股權自由現金流(FCFE)數值與rn=8%分別代入式(9),計算得到正常化的股權自由現金流如下,詳細計算過程見表2。

表2 2009~2015年歷史收益及其“現值”單位:百萬元

將An=242.48百萬元≈2.4億元、rn=8%、gn=2%一并代入式(3),計算得到ZC公司的正常化價值為:

Pn=2.4×(1+2%)÷(8%-2%)=40.80(億元)

(四)不同測算模型的比較與選擇

通過比較可以看出,無論是哪種測算模型,關鍵都在于對歷史收益進行適當的平滑化處理,并配以正常化的折現率、增長率等因子,從而測算目標公司正常化價值。基于三種測算模型所展開的案例測算結果基本趨于一致,這種相互驗證也從側面說明將上述模型用于測算周期性公司正常化價值的適用性。然而,不同測算模型具有各自不同的優缺點,在具體估值實務中必須結合目標公司的實際情況合理選擇使用。

例如,絕對平均測算模型最為簡便直觀、易于操作;相對平均測算模型能夠解決絕對平均過程中可能存在的尺度問題,但計算相對復雜,需要進行正常化處理的指標相對較多;近似年金測算模型有效地考慮了目標公司在歷史周期區間的收益波動情況,更適合于收益呈窄幅波動、異常值不多的周期性公司。

四、結論

正常化估值思路為周期性公司估值提供了新的有效路徑,但相關研究的理論系統性和操作指導性尚顯薄弱。本文從基本思路、基本模型、應用步驟、適用范圍和注意事項等方面系統構建了正常化估值思路應用于周期性公司估值的理論框架,并結合案例,設計、模擬和比較周期性公司正常化估值的三種具體模型,最終提出選擇建議。研究結論如下:

一是恰當運用正常化估值思路,可以在應用收益法時避免產生因公司長期收益額難以預測所形成的估值困擾,充分利用歷史財務數據來提升整體估值的可信度,合理兼顧并妥善處理了公司當期位于收益周期的具體階段與基準年之間可能存在的差異。但是,正常化估值思路更適合于成立時間較早、已經具有長期經營條件的周期性公司;對于經營期有限或經營紀錄曾發生變化的周期性公司,其適用性會相應減弱。

二是對收益周期的判斷和正常化價值的測算是周期性公司正常化估值的重點,而在此過程中對收益額、折現率、穩定增長率等因子的正常化進一步成為周期性公司正常化價值測算的難點。在具體估值實務中,估值人員可以結合不同測算模型的優缺點和目標公司的實際情況,合理選擇采用絕對平均測算模型、相對平均測算模型、近似年金測算模型等方法估計周期性公司的正常化價值。

希冀上述研究結論和相關建議能夠在一定程度上促進周期性公司估值方法體系的完善,同時為周期性公司估值方法的選擇與實務操作提供借鑒。當然,本文重點討論的是正常化估值思路在周期性公司收益法估值中的應用,而該思路在公司估值的其他方法或環節中可能也具有一定的適用性,且周期性公司正常化價值的測算應當不局限于以上三種具體模型,這些都可以成為本選題的下一步研究方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中學數學雜志(初中版)(2006年1期)2006-12-29 00:00:00