會計流程再造下會計信息質量的控制探析

2018-09-10 04:28:48楊瑩

中國商論 2018年18期

楊瑩

摘 要:會計流程再造是大數據時代會計業務優化與調整的重要內容,也是提高會計信息質量的重要舉措。面對大數據時代的到來,轉變傳統思想觀念,對會計流程進行優化與再造,能夠更好地適應新的環境要求,發揮好會計信息的作用。本文立足對傳統會計流程的認識,分析了傳統會計流程的特點及局限性,并在此基礎之上,闡述了會計流程再造的內容。最后,從轉變思想觀念、合理規劃、有力組織開展等方面,具體論述了會計流程再造下會計信息質量的控制措施。

關鍵詞:會計流程 再造 會計信息質量 控制策略

中圖分類號:F234.3 文獻標識碼:A 文章編號:2096-0298(2018)06(c)-113-02

在大數據時代,傳統會計流程表現出較大的局限性,單一的信息導向、滯后的信息處理及輸出,難以有效發揮會計信息的重要作用。為此,以創新發展的思維視角,推進會計流程再造,旨在通過流程業務的優化與調整,以更好地適應新的環境要求。會計流程再造,主要涉及會計信息的采集、處理及輸出三個方面的內容,實現更加高效、自動化的會計流程模式,能夠更好地提高會計流程效率,滿足實際需求。傳統會計流程的再造,著力點在于如何合理規劃、組織開展,以實現高效率、高質量的會計信息。本文立足對會計流程再造的研究,就如何推進會計流程再造,提高會計信息質量作了如下具體闡述,實現現代會計流程的有效構建。

1 傳統會計流程的特點及局限性

傳統會計流程以單一價值的信息獲取為導向,在會計信息質量的控制中,難以實現全面信息的有效構建。傳統會計流程僵化,固化的財務報告、滯后的信息獲取,都在很大程度上暴露出傳統會計流程的局限性,在大數據信息時代,傳統會計流程難以適應新的要求,對于會計信息質量的有效控制,形成了較大影響,強調再造會計流程的必要性與重要性。

1.1 單一性:信息獲取單一性,難以實現全面信息控制

從傳統會計流程來看,會計信息的獲取呈現單一性,難以實現會計信息質量的全面控制。財務部門依照會計原則,實現會計信息的收集、轉換,并將會計信息進行加工儲存,進而以會計信息的方式輸出使用。在整個過程中,會計信息以單一價值的方式出現,難以實現會計信息的深加工,這對于會計信息質量的控制,會形成較大影響。此外,整個信息鏈中的物流數據和資金流數據處于分離狀態,會計信息“孤島”的形成,也會對會計信息質量的控制造成影響。

1.2 滯后性:信息獲取滯后,弱化財務信息質量

在大數據時代,傳統會計流程在信息獲取及處理等環節,存在較大的滯后性,通過對會計數據的采集、整理、匯總及對賬等環節,在很大程度上需要消耗大量的時間,會計信息難以及時輸出,影響會計信息的時效性,對財務狀況的反應效益有待提高。隨著信息技術的不斷發展,傳統會計流程的滯后性,難以適應當前的發展需求。為此,需要對會計流程再造,構建更符合信息時代的會計流程。

1.3 固化性:財務報告固化,難以實現個性化信息

在日益復雜的市場環境之下,固化的財務報告形式,難以為企業的發展提供所需的會計信息,也弱化了會計信息質量的控制效力。首先,傳統會計流程缺乏信息數據的開發及加工,會計信息的過剩現狀,既無法實現會計信息的有效應用,也不利于會計信息的構建,進而導致會計信息實效,缺乏實際性作用;其次,會計信息模式固化,難以實現個性化信息,這就弱化了會計信息的價值,有待進一步優化會計流程,提高會計信息質量,有效服務企業經營管理。

2 大數據時代會計流程再造的內容

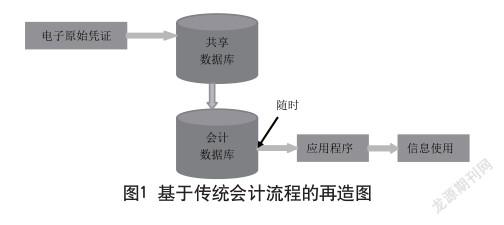

傳統會計流程的局限性、單一性,要求會計流程再造的必要性與重要性。如圖1所示,是基于傳統會計流程的再造圖。從圖1中可以知道,在大數據時代,會計流程再造,關鍵在于優化冗余的流程,建立更加自動化、協同性的會計流程,為會計信息質量控制,創設良好的條件。因此,從實際而言,會計流程再造,主要涉及以下幾個方面的內容。

2.1 自動采集:財務實現自動采集,構建財務信息數據庫

在傳統會計流程的基礎之上,財務自動化采集的實現,提高了會計信息數據的采集能力,也便于會計核算等工作的開展。通過會計流程再造,能夠避免傳統會計流程中人工干預的影響,讓會計信息采集更加具有時效性,也確保了會計信息傳遞的效率,提高了會計信息在企業決策中的重要作用。此外,基于大數據下的會計流程,能夠實現數據共享的同時,也實現了財務信息系統的建立,讓財務信息與業務信息實現在線同步,進一步發揮會計信息的重要作用。

2.2 數據處理:鏈條式數據處理,提高數據處理質量

相比于傳統會計流程的功能驅動,事件驅動能夠更好地提高數據處理質量,實現更加模塊化的會計信息處理。傳統的會計流程,基于功能驅動實現數據處理,這就導致處理模式單一的問題,并且會計信息的反應出現滯后,不利于數據處理質量的有效控制。通過事件驅動下的會計信息處理,能夠實現業務信息的自動化傳遞,并且在財務模塊中實現數據信息的實時生成。在財務處理模塊中,基于會計憑證等的自動生成,讓財務信息相關的部門及業務實現有效延伸,對于解決財務信息問題,起到了重要作用,也有助于會計信息核算的開展,是提高會計信息處理質量的重要保障。

2.3 信息輸出:會計信息輸出更加靈活,實現自動修正

在傳統會計流程中,會計信息的輸出相對比較呆板,而再造后的會計流程,更加注重靈活性的會計信息輸出,并基于用戶的需求,實現了更加個性化的信息服務,提高了會計信息在企業決策發展中的重要作用。首先,隨著會計信息用途的日益多樣化,如何實現更加靈活的會計信息輸出,更好地發揮會計信息作用的重要基礎。為此,要在會計信息的輸出構建中,實現輸出方式的“通用性”,并為了提高數據信息的共享效益,也需要提高會計流程的兼容互動性;其次,再造后的會計流程,能夠實現會計信息的實時獲取,基于實際需求,在會計處理程序的作用之下,實現會計信息的有效輸出。

3 實施會計流程再造,提高會計信息質量

實施會計流程再造,是提高會計信息質量的重要保障,也是適應大數據時代,提高會計流程效率的有力措施。為了更好地實施會計流程再造,應從思想觀念上進行轉變,并做好合理規劃及組織開展,確保看會計流程再造落到實處。因此,具體而言,主要從以下幾個方面推動會計流程再造。

3.1 轉變思想觀念,夯實實施的基礎條件

會計流程再造,是對傳統會計流程的優化與調整,也是基于大數據時代,會計流程效率的提升,以及會計信息質量的有效控制。在筆者看來,實施會計流程再造,前提條件在于轉變思想觀念,能夠以創新發展的思維視角,夯實實施的基礎條件。首先,要以新的思維視角,打破傳統會計流程的思維模式,能夠實現各部門之間的協調配合,也讓職能體系更加優化,以促進會計流程再造的有效實施;其次,從會計信息采集、處理,再到輸出使用,都需要以新的思想觀念,實現更加完善的流程設置,以實現更加科學的會計流程再造。各部門之間要協調配合,提高會計信息采集、處理及輸出應用的有效性,進而更好地滿足用戶的實際需求;最后,財務人員要轉變思想觀念,能夠具有良好的綜合素質。特別是計算機操作能力的提高,更好地推動會計流程再造的重要基礎,也是實現大數據時代下現代會計流程的有效構建。因此,要強化會計人員的專業培訓,提高會計人員的專業知識能力、計算機操作能力,以更好地適應新的工作環境。

3.2 做好合理規劃,制定有效實施方案

會計流程再造是一個過程,需要做好合理規劃,并制定科學有效的實施方案。表現在:(1)立足實際,從當前會計流程的不足出發,做好再造內容的有效設定,以促進會計流程的合理規劃。特別是在會計信息采集、處理及輸出等環節,要進行有效樹立,從實際需求出發,提高會計流程再造的科學合理性;(2)會計流程再造建立在開放式的會計信息平臺之上,這就要求會計流程再造的規劃設計,應具有靈活性,能夠結合當前的財務管理現狀,以更好地發揮會計信息平臺的重要作用;(3)做好再造前的調研分析,并強化組織領導職能,能夠實現各部門、各崗位之間的協調配合,制定科學合理的實施方案,確保會計流程再造的有效實施。

3.3 有效組織開展,落實會計流程再造

有效組織開展,是實施會計流程再造的重要環節,要求組織領導的有效落實、實施環境的有效構建,以確保各項工作的有效開展。首先,在會計流程再造的實施中,要強化組織領導,重視會計流程再造的重要性,為再造工作的全面開展創設良好的內外條件;其次,創設良好環境。由于新的思維視角、新的流程元素,要求強化宣傳引導,強化全體職工對會計流程再造的認識,進而更好地落實各項工作。如強化宣傳培訓等工作,就會計流程再造的重要性、實施細則進行講解,確保會計流程再造落到實處;最后,要實現會計流程再造的常態化,并推進會計業務流程與財務信息系統的重新構建,讓會計流程再造更好地落實到實處。

4 結語

總而言之,傳統會計流程具有較大的局限性,難以適應大數據時代現代會計的發展需求。以大數據為背景,再造會計流程,注重會計流程中“采集”“處理”和“輸出”等流程的再造,進一步提高會計信息質量的有效控制。在筆者看來,實施會計流程再造,是一個不斷優化與調整的過程,關鍵在于做好以下三點工作:一是轉變思想觀念,夯實實施的基礎條件;二是做好合理規劃,制定有效實施方案;三是有效組織開展,落實會計流程再造,從本質上實施會計流程再造。

參考文獻

[1] 張明.大數據對會計信息質量的影響——基于會計流程再造[J].財會通訊,2018(4).

[2] 雷藝偉.從銀行業角度談會計業務流程再造對會計信息質量的影響[J].商情,2015(12).

[3] 崔立.大數據與會計流程再造的研究[J].消費導刊,2016(17).

猜你喜歡

能源工程(2020年6期)2021-01-26 00:55:22

山東冶金(2019年3期)2019-07-10 00:54:04

消費導刊(2018年10期)2018-08-20 02:57:02

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20

科學與財富(2016年28期)2016-10-14 21:58:50

通信電源技術(2016年1期)2016-04-16 04:57:26

商情(2016年11期)2016-04-15 20:49:31