P2P企業現金券業務的財稅處理

2018-09-10 03:16:23鄭渭

中國商論 2018年6期

關鍵詞:互聯網金融

鄭渭

摘 要:在經濟轉型時期,互聯網金融企業作為新興行業的代表,在經歷了井噴式發展后日趨走向成熟。在這期間,金融監管日趨成熟,而我國的《企業會計準則》沒有進行相應修訂,使其在財稅領域無法可依。本文闡述了互聯網金融企業的發展及政府的重視,介紹了P2P企業的現金券業務和收入確認方式,結合《美國財務會計準則》分析了我國現階段P2P企業現金券的幾種會計處理方式及存在的財稅問題。為規范P2P企業現 金券業務的會計處理,使其為我國的國庫充實更好地貢獻,在針對本文提出的P2P企業在現金券會計處理存在問題的基礎上,提出了相應的對策。

關鍵詞:互聯網金融 P2P企業 現金券 小額借貸

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2018)02(c)-099-02

隨著我國互聯網金融企業的發展,現金貸、消費貸、員工貸和校園貸等各種形式的小額貸款已經走進了尋常百姓人家,以其效率高、門檻低等優勢讓廣大草根階層的民眾對之津津樂道。而互聯網金融這個行業自身也是在逐步走向成熟,尤其是今年,隨著宜人貸、信而富和拍拍貸的紛紛上市,說明互聯網金融行業已日趨規模化且規范化。

作為主流的小額借款模式,政府機構給予了充分的肯定。行業的快速發展伴隨而來的風險事件,監管也在不斷地調整思路,強調互聯網金融應該在規范、有序的前提下進行,尤其是2016年互聯網金融專項整治行動在全國迅速展開。有著巨大商機的商業模式必然伴隨著廣袤的財稅收入,這就需要我們的相關部門提前規劃,制定配套的財稅政策,使我們的會計核算真正有法可依。而從目前來看,互聯網金融企業財稅政策這塊還是一片空白,本文是筆者對P2P企業現金券業務的一點淺薄見解。

1 P2P企業現金券業務概述

P2P借貸即小額借貸是一種將小額度的資金聚集起來借貸給有資金需求人群的一種商業模型,主要是指個人通過第三方平臺在收取一定費用的前提下向其他人提供小額借貸的金融模式。為了鼓勵普惠大眾踴躍往平臺上投資,體驗金、加息券等各種形式的代金券成為最有力的促銷手段。其中最為典型的就是新手紅包,即投資者首次往平臺上投資達到一定金額時給予的現金獎勵。互聯網金融企業的代金券跟實體行業的代金券是有本質區別的,例如商場購物贈券,顧客只有在再次購買時才能使用這些券來抵減現金,如果說客戶是這些現金券的直接受益者,那么商場是最終受益者,因為這些券代表的現金最后還是回歸商場,轉換成了商場的收入。互聯網金融企業的這些代金券在投資到期時確實是最終流入了投資者的口袋,它不能轉換成平臺的收入,恰恰相反,它還可能會抵減平臺的收入。

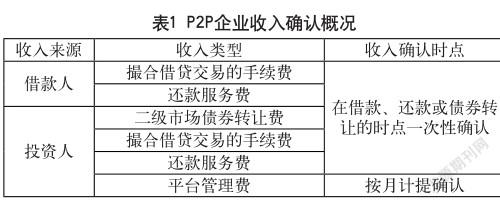

2 P2P企業的收入確認原則

P2P企業是資金借貸者的居間方,其收入也以線上平臺獲得一定的手續費等中介費作為其收入,其收取的金額是按照借貸金額的一定比例計算的,其主要形式及確認時點如表1所示。

3 P2P企業現金券業務的會計處理

3.1 《美國財務會計準則》及規定的會計處理方式

互聯網企業最早起源于美國,那么我們先來看看美國準則的會計處理。根據美國會計準則ASC605~50,現金券在會計處理時沖減收入,且現金券的收益對象和收入的來源必須是同一人。比如支付給投資人的現金券不能用來沖減來源于借款人的收入,支付給投資人A的現金券也不能用來沖減來源于投資人B的收入,即兩者必須是一一對應的關系。那么,當支付給投資人A的現金券金額大于來源于投資人A的收入時,收入是否就出現負數了呢?根據ASC 605~50~45~9,當提供給同一客戶的現金券沖減來源于該客戶的累計收入出現負數時,該虧損部分重分類為費用。

例1:投資人A在甲金融企業的平臺上投資了20000元人民幣,期限為2個月,投資人B投資了30000元人民幣,期限為1個月。投資人A和B相應分別取得甲企業的現金券收益400和300元,并在投資到期時,由A和B分別提現轉入自己的銀行賬戶。投資人A和B的款項均借給了C,且在放款時向C收取了2%的放款服務費,向A和B收取了1%的放款服務費。

甲金融企業的賬務處理:

(1)放款時,收取的放款服務費分別為:A 200(20000×1%)元,B 300(30000×1%)元和C 1000(50000×2%)元,共計1500(稅后1415.09)元。

借:銀行存款1500

貸:主營業務收入1415.09

應交稅金-應交增值稅(銷項稅額)84.91

(2)投資到期后,甲企業分別向A和B額外發放現金400和300元。A的現金券收益超出來源于A的收入金額=400-188.68(200/1.06)=211.32,B的現金券收益超出來源于B的收入金額=300-283.02(300/1.06)=16.98,合計228.30。(因A和B都是個人,所以甲企業沒有取得對應的增值稅進項發票)。

借:銷售費用 228.30

主營業務收入 471.70

貸:銀行存款 700

注釋:在這里增值稅稅率為6%,不考慮中美兩國稅收確認的差異。

信而富在財務報表中披露2015年和2016年現金券分別為710和900萬美元,其中350和830萬美元抵減收入,360和70萬美元重分類為銷售和市場費用。拍拍貸在財務報表中披露2016年和2017年上半年支付的現金券為280和860萬美元,被歸類為市場費用的為30和60萬美元。現金券與日俱增的數量,足見其會計處理的差異對財務報表的不同影響。并且,以上企業在實際操作時同時將投資者和借款人作為企業客戶。

3.2 我國《企業會計準則》的會計處理方式及存在的稅務問題

3.2.1 會計處理方式

我國《企業會計準則》(財會[2006]3號)第六條:銷售商品涉及現金折扣的,應當按照扣除現金折扣前的金額確定銷售商品收入金額。現金折扣在實際發生時計入當期損益。第七條:銷售商品涉及商業折扣的,應當按照扣除商業折扣后的金額確定銷售商品收入金額。互聯網金融企業現金券跟商業折扣有些類似,都是要銷售達到一定的量以后才可以享受的優惠待遇。但在準則中嚴格地把商業折扣定義為:為促進商品銷售而在商品標價上給予的價格扣除。這樣一來,現金券就不屬于銷售折扣的一種了,因為現金券是額外贈送給投資者,是附件物,并沒有在原來的基礎上扣除。故2006年版的會計準則沒有把現金券的操作規范化。因互聯網金融企業是在2013年才迅猛發展的,由此我們也可以理解為何2006版的會計準則沒有對此進行規范。

然而,2017年重新修訂后的會計準則仍然沒有提到互聯網金融企業的收入確認,這就有點匪夷所思了。根據《中國互聯網金融安全發展報告2016》顯示,在嚴厲的監管措施下,互聯網金融行業的發展已脫離了“野蠻”,并且我國互聯網金融已成為令人矚目的行業。可是,我們的會計準則對于這樣一個新興的行業遲遲不露聲色,對其賬務沒有進行標準化的規定。那么,我國企業在實際操作中是如何進行處理的呢?

例:2017年8月,在某金融企業平臺投資滿10000元可獲得100元現金券,這些現金券可抵作現金來投資。現金券的有效期截至當月月末。月末有2000元現金券被客戶用于投資于期限為1個月的借款。

(1)根據此種促銷方式或有性特點,這種促銷方式會使企業形成或有事項。或有事項是指過去的交易或事項形成的一種狀況,其結果需通過未來不確定事項的發生或不發生予以證實。同時,這種贈送也形成了企業的一項義務,這種義務最終可能會導致經濟利益流出企業。《企業會計準則第13號—或有事項》規定,與或有事項相關的義務同時滿足以下條件,應當確認為預計負債:第一,該義務是企業承擔的現時義務;第二,該義務的履行很可能導致經濟利益流出企業;第三,該義務的金額能夠可靠地計量。按《企業會計準則第13號—或有事項》進行會計處理的關鍵在于計量預計負債的金額。由于顧客不可能百分之百地使用現金券,因此企業需要負擔的到期兌付的義務金額是不確定的,只能估計可能兌付的比例,計算確認相應的費用。遵循會計上的謹慎性原則,在銷售的同時,此種促銷行為做或有負債處理。按照此種思路(在此假設發券時預計履行權利的人數與實際履行的人數一致),其會計分錄如下:

現金券發出時:

借:銷售費用 2000

貸:預計負債 2000

投資期限到期,客戶提取平臺中的款項到自己賬戶時:

借:預計負債 2000

貸:銀行存款2000

(2)第二種處理思路,因行業發展迅猛,使用現金券的數量不能合理估計時,這種情況就使用簡化的處理方式,在實際發生現金支出,即客戶投資到期提現至自己賬戶時確認費用:

借:銷售費用 2000

貸:銀行存款 2000

這兩種處理方式都是將投資者當做是公司的客戶。

(3)還有部分企業則將投資者作為現金的供應商,從這種意義上理解,我們額外付出的現金券就是額外的成本了,在會計處理時作為主營業務成本。會計處理時點同以上兩種方式。在現金券發出或實際發生銀行存款支出時確認主營業務成本。

3.2.2 稅務方面存在的問題

中國的會計準則注重票據,而互金企業大部分是在操作普惠金融,面向的是人民大眾,這樣一筆筆零星的現金支出不管是作為銷售費用或是主營業務成本確認都是沒有對應的稅收抵扣票據的,所以我們的稅務局就有爭議了,一年一度的匯算清繳需要企業將這類無票據的費用補繳企業所得稅。另外,如果我們按照第一種會計處理方式,在實際發放現金券時進行費用的計提,實際發放時沖減預計負債,在現金券過期時沖銷費用。這種方法不僅操作起來比較繁瑣,更由于在計提費用時由于無法合理估計到期時現金券的使用率,而造成人為調節利潤,最終導致無法準確計算企業所得稅。

其實,個人偏向于抵減收入的會計操作方式,直接抵減收入,這樣一來少繳納了這部分增值稅,對應地這部分企業所得稅也就免了,而且不存在票據的問題,很有利于企業的稅收籌劃。這種方式操作起來也是相對比較嚴謹的,但也有其自身的局限性,即要將現金券與對應的收入匹配。通俗地講,支付給投資者的現金券就不能用來抵扣來源于借款人的收入,所以這種方式就不適用于收入類型單一地來源于借款人的企業了。

4 P2P企業現金券業務帶給我們的啟示

4.1 會計準則的修訂要跟上經濟發展的速度

在經濟轉型這樣一個非常關鍵時期,中國的會計準則仍然扎根于傳統行業不能自拔,對互聯網金融這樣一個令人矚目的關鍵行業只字未提。在2013年互聯網經濟迅猛發展時,沒有相應的會計準則規范,在2016年逐漸走向成熟時,依舊是沒有配套的會計制度,2017年互聯網金融企業都已經紛紛上市了,仍然沒有成形的會計準則。

會計準則的更新速度跟不上經濟的發展速度,我們一直倡導有法可依,可是制度的更新卻遠遠落在了經濟后面。理論指導實際,會計制度指導經濟行為的會計處理。上一版的收入確認準則是財會[2006],更新版是財會[2017],整整隔了兩個經濟發展期,期間也未有修訂準則。會計法的修訂遠遠趕不上稅法的更新。

4.2 稅收的計算提倡實質重于形式的原則

會計準則一直倡導實質重于形式原則,但在實際操作時往往注重于票據,即使是在實際操作時按照實際情況進行處理了,在涉及到稅務這一塊,又會重新進行調整。所以,還是建議我們的國家機關能夠多站在企業的角度,按照業務的實質進行稅收的計算和征繳,合理地減免企業一點稅款。

參考文獻

[1] 杜超.O2O企業代金券業務的財稅處理[J].商業會計,2016(22).

[2] 余其陽,許自堅.芻議O2O模式交易中代金券業務會計核算[J].技術探索,2016(07).

[3] 許榮丹.大型商場促銷贈券會計處理的探討[J].財會,2016(06).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21