互聯網時代下商業銀行的應對策略分析

2018-09-10 03:16:23古國平

中國商論 2018年6期

古國平

摘 要:本文結合當前互聯網金融迅速發展的背景,總結互聯網金融成本較低、普惠民眾、平臺開放、信息透明等基本特征,研究這種金融模式的變革給商業銀行業務帶來的挑戰。利用SWOT分析方法,研究分析商業銀行在互聯網時代下,應該怎樣發揮自己在資金規模、客戶基礎以及風險控制等方面的優勢,積極推進金融業務與互聯網技術的結合,推動傳統金融業務在互聯網新時代下的創新發展。

關鍵詞:商業銀行 互聯網金融 電子銀行 金融服務

中圖分類號:F832.3 文獻標識碼:A 文章編號:2096-0298(2018)02(c)-039-03

2013年始,互聯網金融進入了全面快速發展期。2013年6月,阿里巴巴推出“余額寶”,同年年底,其用戶總量已達4303萬人,再到2016年底,其用戶數已超3億(其中農村用戶超過1億),可見互聯網金融發展的迅猛之勢。伴隨著余額寶的成功,各種“寶”類產品紛紛問世,對傳統商業銀行的存款吸收業務造成了巨大沖擊。此外,互聯網金融公司也快速興起,通過互聯網平臺向中小企業、工商個體戶以及個人提供大量的閑散資金;阿里巴巴、京東商城等電商也開展了電商領域的供應鏈金融,其發展速度和商業模式對傳統商業銀行造成了挑戰。

1 互聯網金融的主要模式和特點

1.1 主要模式

互聯網金融包括第三方支付、眾籌、網貸平臺、互聯網理財,以及電子商務小額消費信貸等主要模式。第三方支付就是指將一部分資金或者購買商品所需資金放到第三方平臺進行支付,例如支付寶、微信支付。眾籌是指通過眾籌平臺聚集社會閑散資金開展項目,例如娛樂寶,對娛樂項目或其周邊進行眾籌,并以發放分紅、贈票或贈送周邊等形式向資金支持者投以回報。網貸平臺主要是P2P、P2B兩個模式,資金借出者可以從平臺獲知借款人的信息和資金流向,以確保資金安全。互聯網理財即通過平臺銷售各種活期、定期、定投基金等理財產品,需求者可根據喜好購買理財產品,門檻比較低。電子商務小額消費信貸就是消費信貸的網絡化,例如螞蟻花唄、京東白條等。

1.2 互聯網金融的特點

1.2.1 成本較低,便于迅速擴展

不同于傳統金融服務,互聯網金融不需高額的初始成本與后期運營維護的投入。隨著互聯網技術的普及,金融業務由營業網點柜臺擴展到手機端電腦端。支付結算、融集資金、購買理財產品等都可以在網上進行,省去了傳統實體營業網點的經營,大大減少了投資成本、營業費用和管理成本。而且標準化的互聯網金融服務易推廣可復制,能在短時間內提供高質量有效的服務。商業銀行由于網點位置、數量、時間的限制,輻射范圍有限,這就使得消費者可能更傾向于可隨時隨地辦理業務的互聯網金融。

1.2.2 普惠金融,市場滲透力強

互聯網金融通過互聯網、大數據等技術,發揮低成本擴張的優勢,讓那些無法享受傳統金融服務的人群獲得金融服務,從而提高了金融的普惠程度。

從理財產品來看,傳統的銀行理財產品具有較高的購買門檻,一般需要5萬元以上起投,部分則在10萬元以上。特別地,這些產品需要在網點辦理,程序繁瑣且收益不高。而互聯網金融理財產品起購門檻比較低,例如余額寶存入只需1元起,年化收益率基本與銀行定期存款持平,且2萬元以內的轉出金額支持兩小時到賬,支付寶平臺內部轉賬支持隨時到賬;螞蟻聚寶中部分定期理財產品年化收益高于銀行定期理財,且一般為1000元起存。程序簡便,門檻較低,收益率優于傳統定期產品,閑散資金也能及時得到理財收益,因此互聯網金融的受眾更加廣泛。

從貸款來看,傳統商業銀行的貸款釋放對企業的營運及盈利狀況要求較高,且征信程序繁瑣,取得貸款耗時較長。部分中小微企業和個人甚至不能滿足條件,無法取得貸款。而人人貸、拍拍貸、錢站等網絡貸款平臺的興起,簡化了征信的流程,放低了貸款門檻,能快速集聚閑散資金向中小微企業及個人投放貸款。從而實現了互聯網金融下的普惠模式。

1.2.3 開放性的服務平臺

隨著技術的不斷發展,網絡速度有了巨大飛躍,智能手機也逐漸普及。對經營者而言,進入金融領域的門檻大大降低,互聯網企業通過網絡和產品創新,能在全國甚至全球范圍內隨時提供服務。客戶能夠通過網絡隨時隨地交易、轉賬、信用卡還款等,這些業務能夠通過電腦或移動終端全天辦理,不受網點位置和經營時間限制,金融資源的可獲得性顯著增強。互聯網金融將金融普及化、大眾化,提升了服務效率和覆蓋率,成為了開放性的服務平臺。

1.2.4 信息透明

互聯網開放、平等、自由的特征也成為了當前互聯網金融業的重要特點。互聯網金融使得客戶可以隨時隨地獲取信息,獲得服務。而且基于互聯網平臺信息的透明化和海量化,互聯網金融的經營者能夠較為快捷、全面地掌握企業和個人的信息,解決征信繁瑣困難、信息不對稱的問題。

2 互聯網金融對傳統商業銀行的沖擊

2.1 造成金融脫媒

互聯網金融企業將轉賬支付、投資理財、信用支付、小額貸款等功能在自己的企業體系內進行綜合,已經完全具備了銀行傳統的“存、貸、匯”的核心功能,挑戰了商業銀行資金中介的功能,加速了金融脫媒。在此可以舉一個極端的例子:假如一家企業從阿里巴巴的平臺上進貨,在淘寶上銷售,只需一個支付寶賬戶就可以享受收付貨款、發放工資、余額理財、短期融資等所有的金融服務。而這家企業員工的線上線下購物、投資理財等需求也可以在支付寶內實現,這家企業及其員工就被完整地隔絕在了銀行體系之外。這種情況在不久的將來甚至現在都是有可能實現的。

2.2 使得負債成本更高

以余額寶在2016年的投資情況為例,雖然其擁有固定收益資產、買回返售金融資產、銀行存款和結算備付金以及其他資產等多個項目,但銀行存款和結算備付金項目的金額占基金總資產的比例高達70.27%。這表明,余額寶實際上是對互聯網集聚的客戶資金進行再配置,其所獲得的高收益只是短期活期儲蓄存款和同業存款之間的利息差,從而使銀行失去了在不同市場獲得差異化成本資金的機會,負債成本顯著上升。如果銀行自主吸收客戶的活期存款,其負債成本只有0.4%左右,而互聯網金融平臺將個人活期轉化成貨幣基金存入銀行的話,負債成本就上升到4%左右,給銀行帶來了極大的利潤損失。

2.3 造成客戶信息的流失

互聯網電商平臺通過企業內部平臺實現信息交互、資金流動,而商業銀行無法追蹤其行為和資金流向,因此無法判斷客戶的信用狀況和風險控制能力。現在,多家銀行也在搭建自己的網購平臺,如工行的“融e購”,建行的“善融商務”等,希望掌握客戶及其交易信息,但其在用戶數量和交易量上都比不上互 聯網電商平臺。

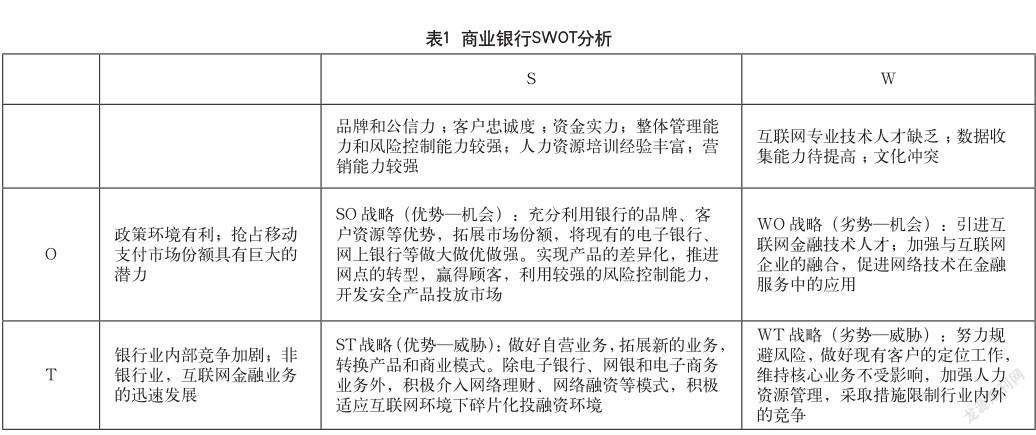

3 商業銀行在互聯網時代下的SWOT分析

本文列舉了商業銀行的內部優勢、劣勢和外部的機會和威脅,加以分析,為企業決策提供幫助。如表1所示。

4 互聯網時代下商業銀行的發展策略

互聯網金融與商業銀行之間的競爭并不是“零和游戲”,商業銀行應該思考怎樣將互聯網與傳統銀行業務對接融合,怎樣將傳統銀行做得更好。

4.1 準確客戶定位,設計差異化產品

傳統的商業銀行強調大客戶、大市場,不能很好滿足個性化定制和小眾市場的需求。商業銀行可針對不同類型的客戶設計差異化產品,提供創新化金融服務,拓展客戶的數量,提高其忠誠度。例如針對青年客戶,應優化并推廣手機銀行客戶端的產品服務,增加手機銀行與生活繳費、支付結算等電商平臺的對接,使得青年群體能便捷地使用手機銀行終端,增加忠誠度。針對工薪階層,可新增例如定投基金、分期支付、信用等級優惠等功能,使得他們能隨時進行資金管理和轉賬匯款。利用互聯網技術實現產品差異化,推進網點轉型,擴大商業銀行的用戶群體。通過精準營銷,迅速占領更大的市場份額。

4.2 拓展互聯網新產品

從目前的客戶需求和市場環境來看,第三方支付、手機客戶端和手機轉賬匯款等業務有廣闊的市場空間。商業銀行應建立完善的手機支付環境,打造集銀行各項金融服務為一體的手機銀行客戶端,通過用戶反饋迅速調整,不斷完善,推出有競爭力的金融產品;拓展手機銀行在交通、公共事業等行業的應用,擴大用戶群體,培養用戶習慣,發揮迭代效應。

4.3 做好做優做強網上銀行

做好做優做強個人和企業網上銀行渠道,使電子銀行成為客戶的首選。不斷豐富手機銀行的全功能業務,覆蓋衣食住行醫等多個方面。打通網站和網銀交易流程,實現基金、債券、理財產品、貴金屬等產品的一站式交易;完善銀行自主研發的電子商務平臺,加緊電商平臺、支付系統等一系列供應鏈的建設;簡化電子銀行終端,使得各類客戶群都能輕松使用;不斷優化在線客服功能,及時解決客戶在終端使用過程中的問題。促進互聯網安全技術的應用與發展,為用戶提供便捷且安全的金融服務。

參考文獻:

[1] 張明哲.互聯網金融的基本特征研究[J].區域金融研究, 2013(12).

[2] 龔明華.互聯網金融:特點、影響與風險防范[J].新金融, 2014(2).

[3] 馮娟娟.互聯網金融背景下商業銀行競爭策略研究[J].現代金融,2013(4).

[4] 葉冰.互聯網金融時代,商業銀行怎么做[J].銀行家,2013(3).

[5] 梁璋,沈凡.國有商業銀行如何應對互聯網金融模式帶來的挑戰[J].新金融,2013(7).

[6] 丁紅.商業銀行在電子商務領域的服務和創新[J].銀行家, 2012(10).

[7] 陳敬民.關于互聯網金融的若干思考[J].金融縱橫,2013(9).

[8] 莫易嫻.互聯網時代金融業的發展格局[J].財經科學,2014(4).

[9] 黃海龍.基于以電商平臺為核心的互聯網金融研究[J].上海金融,2013(8).

[10] 張玉喜,趙明地.網絡金融中商業銀行面對的挑戰及功能定位[J].商業研究,2003(8).

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02