互聯網金融背景下大學生校園貸平臺的發展現狀研究

2018-09-10 09:13:08杜星辰王婕周洪福

中國商論 2018年9期

杜星辰 王婕 周洪福

摘 要:互聯網金融背景下,校園貸開始成為大學生主流貸款方式。本文運用PEST分析法對校園貸現狀及市場進行分析,運用SWOT分析法對國內外校園貸平臺進行比較,指出校園貸平臺的風險現狀,并對互聯網金融背景下的校園貸平臺發展提出合理化建議。

關鍵詞:大學生 互聯網金融 校園貸 現狀 風險 建議

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2018)03(c)-035-02

2009年,國家采取政策調整,限制傳統銀行在大學生范圍內的信貸業務。2014年,互聯網金融迅猛發展,網貸平臺拓展大學生信貸業務,成為P2P金融產品發展的主力軍之一。2016年,易觀智庫的一份針對大學生消費的報告指出,按照2015年2600萬在校生的基礎,每人每年5000元分期消費數額估算,大學生的消費市場可達千億。而校園貸平臺又暴露出許多問題,給社會發展與大學生自身及經濟方面造成巨大影響。

1 校園貸平臺發展基于PEST分析

1.1 政治

2014—2016年,國家出臺支持互聯網金融的各項政策、措施,國家“普惠金融”政策的實行推動了校園貸的迅速發展。

目前,我國對校園貸沒有明確的監管分工,監管層面的漏洞讓很多校園貸平臺鉆法律的空子,不斷提高利率額度,為自身發展提供了相對獨立的環境。

1.2 經濟

2009年國家采取政策調整,限制傳統銀行在大學生范圍內的信貸金融業務,校園貸應運而生,通過自身發展來填補大學生信用貸款市場的空白。

我國經濟正式步入“新常態”軌道,大學生的就業形勢更加嚴峻,越來越多的學生選擇自主創業,其在創業起步階段的融資問題大多通過眾籌和貸款解決。

隨著社會經濟水平不斷提高,由于消費的盲目沖動和購買欲望,加之自身生活消費水平的提高,越來越多的大學生開始嘗試校園貸平臺。

1.3 社會

國家統計局發布數據顯示,全國共有約2599.1萬在校大學生,若全國大學生中有1%選擇借貸,平均借貸額按3000元計算,校園貸每年市場價值高達77億元。

大學生普遍為按月計算生活費,自我可支配資金大幅上升,但大學生沒有很好的資金分配能力,入不敷出時會選擇通過分期付款等方式超前消費。

1.4 科技

隨著數據技術的發展,云端技術、大數據采集更加方便,高水平技術發展有利于校園貸公司進行用戶信息資料統計,有效分析盈利模式。

很多校園貸平臺存在于網站和APP客戶端,網站運營模式的完善和APP的普及為校園貸提供更好的使用環境。

1.5 發展現狀分析結論

基于PEST分析可知,校園貸平臺有良好發展環境,使其成為大學生主流貸款方式。而同時,校園貸的問題因為自身模式、監管不力等原因層出不窮。

2 國內外校園貸平臺基于SWOT分析比較

2.1 國內平臺

2.1.1 優勢

(1)校園貸市場份額巨大,前期競爭對手少,完全地把握自身定位,形成較大競爭優勢。

(2)學生人數龐大,大學生對校園貸的需求旺盛且穩定。截至2016年,全國在校大學生已達到2599.1萬人,為平臺提供穩定客戶源。

(3)放貸門檻低與貸款人信息資料審核不嚴格的特點使很多大學生選擇使用校園貸進行受助和貸款。

2.1.2 劣勢

(1)校園貸理應具備同一級別資金儲備,而多數平臺資金均出現缺乏資金支撐、準備金不足等狀況。

(2)校園貸平臺屬于互聯網金融產品,自2008年的金融危機爆發以來,全世界出現了1100多家P2P網貸平臺倒閉案例,其平臺存在一定安全風險。

(3)貸款利率不透明、違約風險高、亂象收費等問題使未使用過校園貸的大學生望而卻步,難以形成“再借貸”客戶。

2.1.3 機會

(1)2014年以來,國家層面的支持和鼓勵使互聯網及金融產業不斷改革和發展,為校園貸提供了有利的外部環境。

(2)國家為大學生提供更多創業機會,校園貸填補了大學生信用貸款市場空白。

2.1.4 威脅

(1)行業法律監管力度不夠使校園貸平臺問題很難在后期解決,其問題暴露在大眾視線中。

(2)隨著金融產品不斷擴充,校園貸平臺競爭日益激烈。

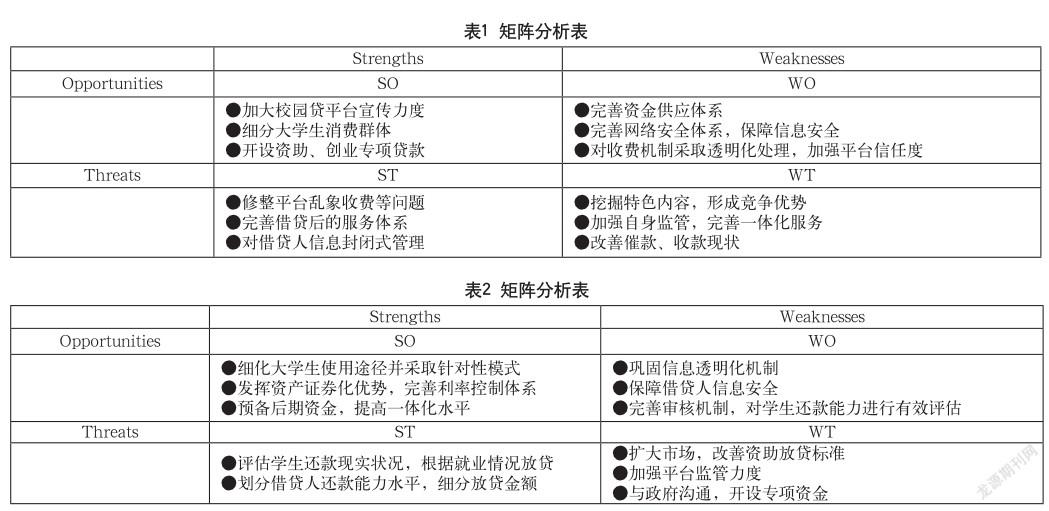

2.1.5 SWOT矩陣分析

具體內容,如表1所示。

2.2 國外平臺

2.2.1 優勢

(1)以美國網貸平臺SoFi為例,主打名校高學歷畢業生或在校生,信用質量或還貸能力審核較為完全。

(2)校園貸產品資產證券化,有更大投資群體和資金來源,降低成本和風險。

(3)根據不同人群還款能力進行細分,與統一定價模式的貸款區分。

2.2.2 劣勢

(1)校園貸平臺只為高等學校和還款能力高的學生提供貸款,失去部分就讀于一般學校又需要貸款的學生。

(2)國外平臺在網絡信息安全方面,借貸人面臨很大的信息風險。

2.2.3 機會

(1)國外校園貸平臺監管力度大,校園貸信息透明化。

(2)政府對學生還款制定相應法規,為貸款回收提供更好條件。

(3)以美國為例,政府近年來削減對高校的資金支持,利用校園貸支付學費的大學生增加。

2.2.4 威脅

(1)國外大學生就業問題仍待解決,若大學生無法找到工作,便會引起無法償還貸款和負債潛逃情況的發生。

2.2.5 SWOT矩陣分析

具體內容,如表2所示。

2.3 國內外平臺分析結論

國外的校園貸平臺有較好的法律監管機制,國內平臺因前期的監管不力導致大面積暴露后期問題,在發展現狀上至今無法企及國外平臺。

3 校園貸平臺的整治措施及大學生規避建議

3.1 國家發布政策措施及辦法

2015—2016年,國家分別發布《關于加強校園不良網絡借貸風險防范和教育引導工作的通知》《P2P網絡借貸風險專項整治工作實施方案》等文件,有利于明確監管分工,加大各部門對校園貸平臺的監管力度,為在校大學生安全使用校園貸保駕護航。

3.2 高校建立監測預警機制和中心對接平臺

隨著校園貸不斷發展,高校應加強學生對校園貸的選擇和防范能力,并且建立日常監管監測方案,完善預警機制。高校可建立大學生與校園貸的中心對接平臺,大學生通過對接平臺在必要時接觸校園貸,將校園貸對大學生的安全風險降到最低。

3.3 建立校友融資模式

借鑒國外校園貸平臺的規制,參考國外SoFi校園貸平臺實行的校友融資貸款模式,即“通過學生貸款再融資將學生與校友及機構投資者相聯系”,降低借貸者風險。

3.4 大學生提高自我防范意識

大學生應該樹立正確價值觀和消費觀,加強理性消費觀念培養,提高消費的選擇、判斷能力和安全意識。應對自己的還款能力進行評估,在恰當范圍內進行借貸,在保證還款資金渠道暢通的情況下進行提前消費。

參考文獻

[1] 宋程程.大學生金融風險防范與金融素養培養問題淺談[J].時代金融,2016(5).

[2] 陳俊宇,劉冠青,王席平.P2P校園網貸平臺模式研究[J].時代金融,2016(7).

[3] 陳青云.高校學生金融風險防范研究[J].財經金融,2016(22).

[4] 鄭春梅,賈姍姍.國內外校園貸平臺比較與規制分析[J].財經界,2016(17).

[5] SM Dynarski.An Economist’s Perspective on Student Loans in the United States[J].Social Science Electronic Publishing,2015.

[6] KM Walsemann,GC Gee,D Gentile.Sick of our loans:Student borrowing and the mental health of young adults in the United States[J].Social Science & Medicine,2015.

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 16:55:17

大眾理財顧問(2016年8期)2016-09-28 13:52:52

浙江人大(2014年4期)2014-03-20 16:20:16