生命周期視角下財務彈性對投資效率的影響研究

2018-09-04 09:40:16郭緯迪

四川民族學院學報 2018年3期

郭緯迪

一、引言

二、文獻回顧與研究假說

(一)相關文獻回顧

企業生命周期理論起源于西方。20世紀50年代,Haire(1959)首次提出企業具有“生命周期”特點,并應用該觀點來研究企業問題[1]。20世紀70年代初,美國哈佛大學的 Greiner教授(1972)在《組織成長演變和變革》中首次提出企業的發展衰退是組織內外各種原因相互作用的結果,將企業生命周期劃分五個階段[2]。隨著企業生命周期理論的不斷完善和成熟,國內外學者逐漸將研究方向轉到生命周期理論的應用領域,探究企業生命周期各階段中的管理問題。比如 Balkin和Montamayor(2000)研究了企業生命周期與薪資接受程度之間的相關性,發現不同時期員工對基礎薪資的接受程度不同。Jenkins(2004)將企業生命周期理論與發展戰略相結合,探討了不同生命周期階段企業的戰略選擇問題。

財務彈性最早是由Modigliani和Miller(1963)發現,他們發現大多企業會為了滿足自身投資發展需求而儲存一定的償債能力[3]。Myers(1984)提出的“財務松弛”是財務彈性的雛形,隨著研究推進,“財務彈性”正式提出[4]。Heshmati(2004)研究發現財務彈性是影響企業資本運作的重要因素之一,他認為財務彈性不足會直接影響到企業未來的發展和價值增加。

投資效率,國內外對它的研究主要集中在投資效率度量方面。早期研究,對投資效率的度量主要采用替代變量法,Smith和 Watts(1992)認為企業價值能夠反映投資有效程度,有效的投資能提升企業價值,而投資不足、投資過度則會降低企業。Hennessy、Levy(2002)采用資本支出占固定資產比例來度量投資效率,但這種方法相對片面,只能反映企業內部投資情況。2003年Gompers、Ishii、Metrick對上述方法做出修正,提出用資本支出占總資產比例來度量企業投資效率,認為修正后的替代變量能考慮到企業對內、對外投資情況。隨著研究不斷地推進,現在人們對投資效率的度量主要采用 Richardson (2006)的投資效率模型,通過構建了一個包含投資機會、資產負債率、現金流量等變量的最優投資模型,模型殘差項用來度量非效率投資程度[5]。除此,邊際投資效率和行業中位數法也是現階段測量投資效率的主流方法。

(二)研究假設的提出

財務彈性是涵蓋企業自由現金流、負債、權益融資以及融資約束程度等內外部因素的綜合指標,是企業對外應變能力和對未來投資機會把握能力的重要體現。可以說,財務彈性反映企業的資源規模,這將直接左右投資效率,若財務彈性狀況不佳,確實會引起企業投資行為的異化。據此本文提出以下假設:

H1:上市公司的財務彈性會影響企業投資效率,且效用顯著。

三、研究方法

(一)數據來源

為了減少行業不同而帶來的數據差異,本文選取制造行業在上證A股上市的公司為備選樣本,剔除ST或PT樣本,剔除上市不足5年樣本,剔除連續變化過小或過大(X<1% or X>99%)的樣本。經過篩選獲得432家樣本公司,并選擇樣本公司2012-2016年的數據作為分析基礎。本文數據主要來源于CSMAR數據庫、國家統計局以及上市公司的年報,數據統計及處理使用SPSS19.0分析工具。

(二)研究設計

1.企業生命周期劃分

除此之外,現如今聞喜花饃從農村走向城市形成一種產業。聞喜花饃玫瑰紅專業合作社(現為太原晉聞食品貿易有限公司)、聞喜縣衛嫂食品有限責任公司等作為代表,甚至淘寶上都有聞喜花饃的身影。據統計,在聞喜縣,2012年成立四家合作社,2013年增加到六個合作社。2013年年初,聞喜花饃專賣店首次落戶到山西省省會太原市。其中4個專業機構和3個食品公司都是由山西省聞喜縣花饃協會引導農民成立的。

針對已有的研究,對企業生命周期的劃分,考慮到現金流具有較高的敏感性和穩定性,能夠綜合反映企業獲取資金、運用資金和企業投資戰略的相互作用,本文采用 Dickinson 現金流組合的方法,再根據上市公司的特點將企業生命周期分為成長期、成熟期和衰退期[6](見表1)。

表1 2012-2016年每階段的年度公司個數

2.財務彈性測量

財務彈性的測度。本文將構建財務彈性指標體系,運用主成分分析法轉化為綜合彈性指數FF,來測度企業的財務彈性。財務彈性指標體系,主要由五部分構成,包括現金指標、負債指標、營運指標、內部積累以及外部融資[8]。

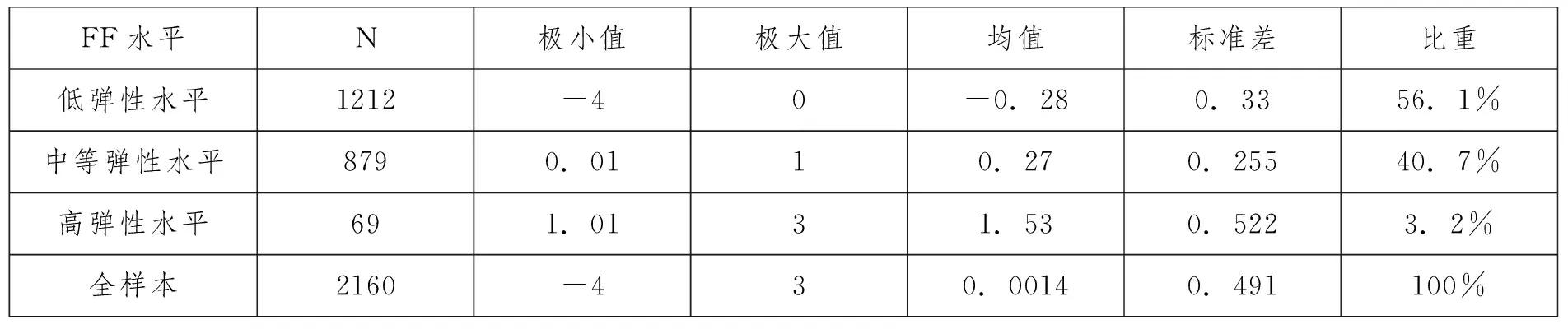

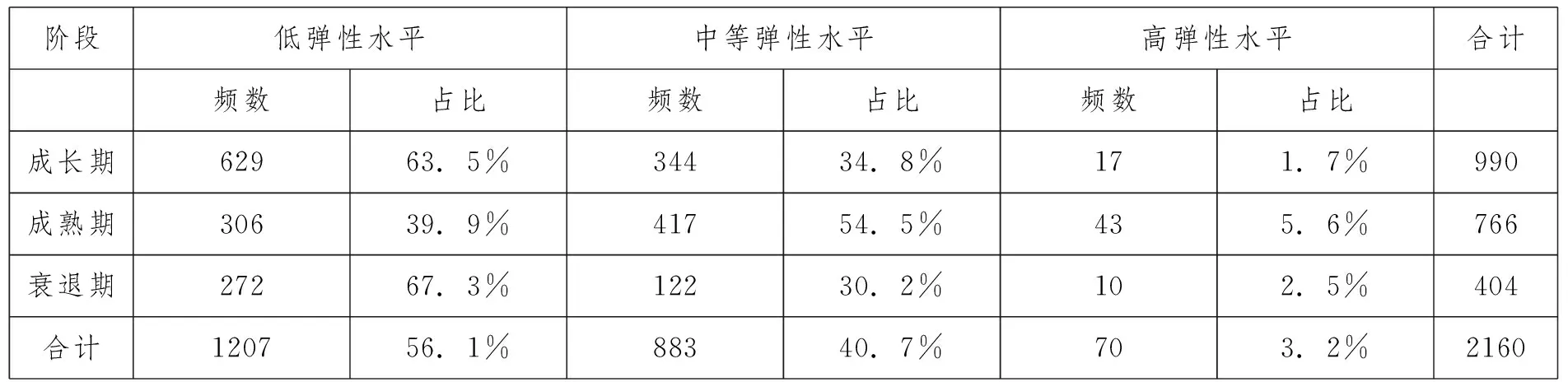

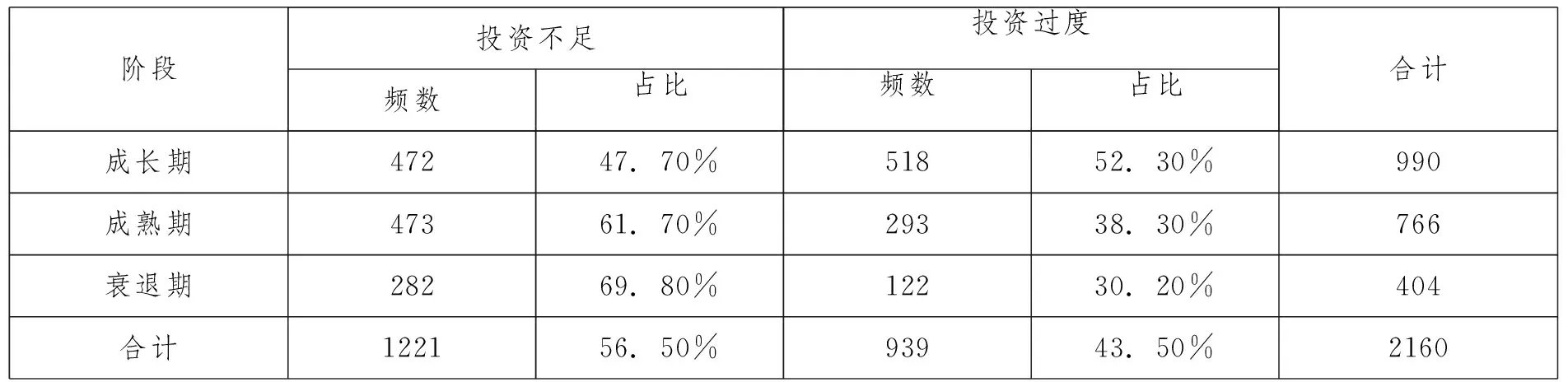

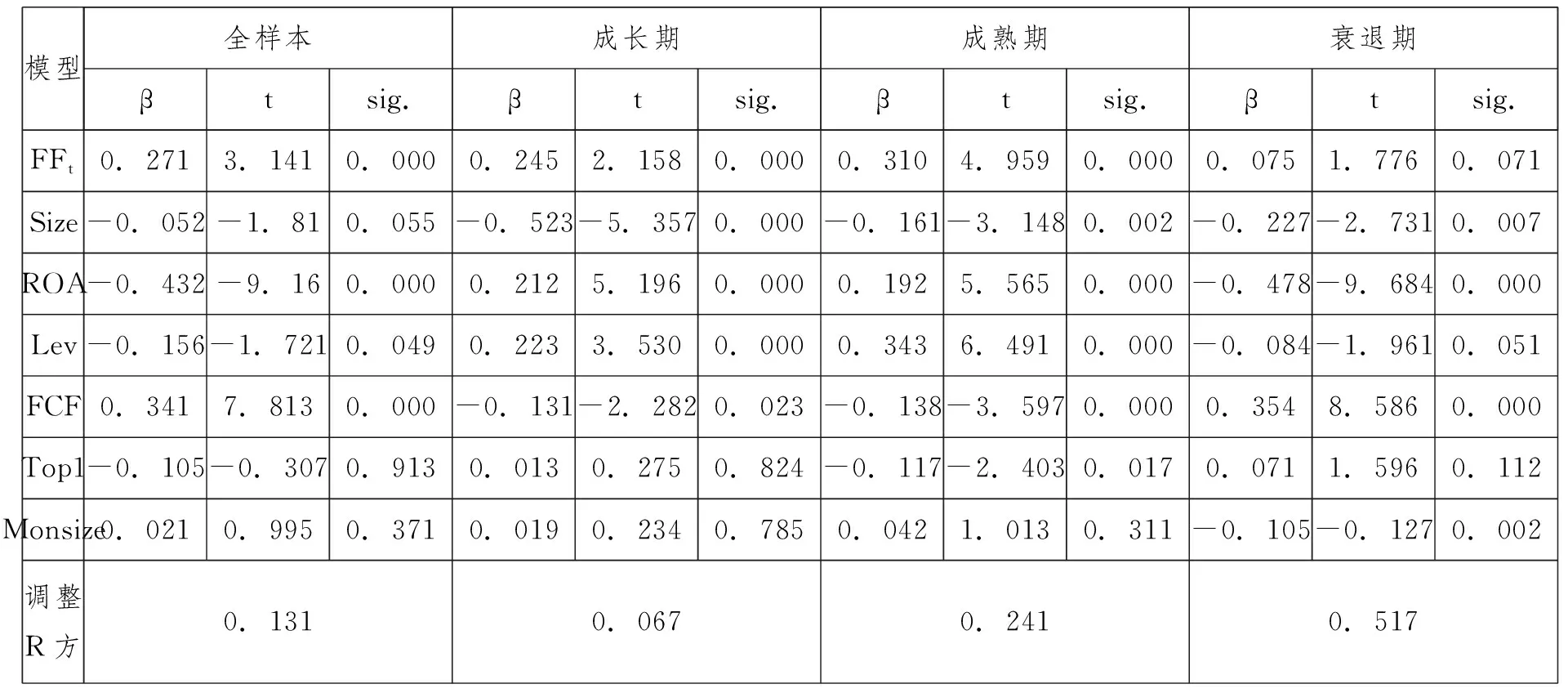

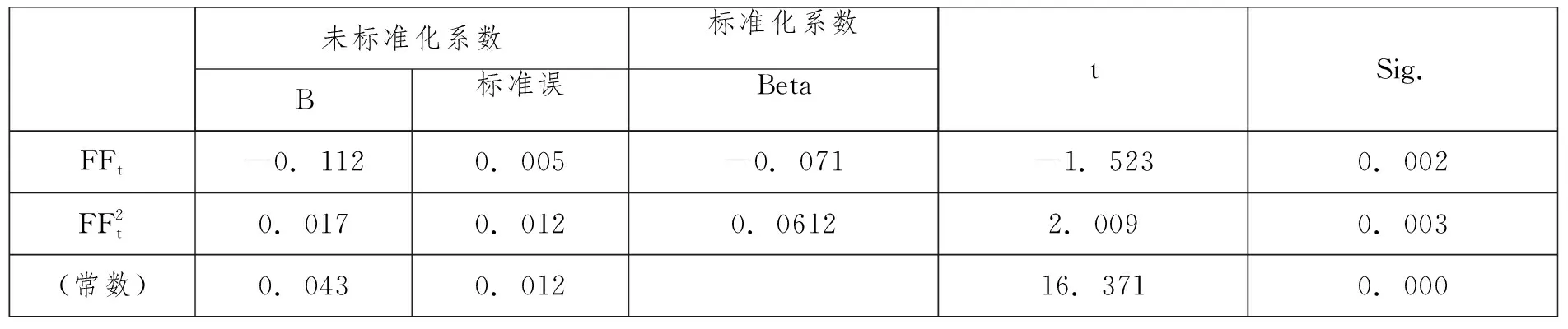

本文將計算得到的財務彈性指數分為三組:(1)低彈性水平(FF≤0);(2)中等彈性水平(0 表2 財務彈性指數描述性統計 表3 Lifecycle*FF交叉制表 3.投資效率計量模型 本文采取Richardson投資期望模型[5]來度量投資效率高低,再通過建立多元回歸模型來分析兩者之間的關系。 Inewt=α0 + α1Qt-1 + α2Levt-1 + α3Casht-1 + α4StockRt-1 + α5AGEt-1 + α6Sizet-1 + α7Inewt-1 +α8∑Year +δ (1) 其中 α0為截距,αi為回歸系數,δt 表示殘差值(δ=0,有效投資;δ<0,投資不足;δ>0,投資過度)。 通過SPSS計算,得到殘差值分布情況,情況如表4。 表4 各年度殘差值的分布情況 表5 Lifecycle*δ交叉制表 根據表5數據,可以知道2012-2016年我國制造行業整體非效率投資行為不多,占比不到10%。各階段企業投資不足情況較為嚴重,這可能是因為近年來我國傳統制造業不景氣,國內經濟下滑,資本資源短缺等原因造成。 為研究不同生命周期下財務彈性與投資效率之間的關系,本文將樣本按生命周期進行分類,然后再進行分組回歸,分析各階段企業的財務彈性對投資效率的影響程度。在回歸處理中發現,經滯后一期處理的數據效果最佳,這意味著上一年的財務彈性對當年的投資效率影響較大,因此本文對回歸模型均做滯后期處理。 δt=β0+β1FF+β2Size+β3ROA+β4Lev+β5FCF+β6Top1+β7Monsize+ε (2) 表6 分組回歸結果 根據全樣本回歸結果,我們可知財務彈性指數FFt對投資效率存在顯著影響,但是在分組回歸中卻發現只有成長期、成熟期企業的財務彈性指數對投資效率影響顯著,而衰退期卻沒有通過顯著性檢驗。這說明在成長期、成熟期的企業保持適宜的財務彈性對投資效率有正向顯著影響,而衰退期的企業若只是盲目的增加財務彈性,這并不會在實質上提高投資效率,效用不大。 根據表6,可知財務彈性指數和殘差值δ是正向相關,這一方面意味著隨著財務彈性的增加,企業投資效率會相應的提高,但另一方面也說明隨著財務彈性的不斷增加,殘差值不斷增加(|δ| 反映非效率投資程度,即|δ| 越大,非效率投資程度越高),企業投資效率會不升反降,過度投資現象增多,這一點反映出財務彈性與企業投資效率可能存在倒U型關系。為驗證這一觀點,現構建曲線回歸模型,其中Y為δ殘差值的絕對值。 Y=β0+β1FFt+β2FF2t+β3contralvarables+ε (3) 表7 曲線回歸結果 經過回歸,模型調整R方0.011,F值7.082,p值小于顯著性水平5%,拒絕原假設,即二次曲線關系顯著,這印證了上述推論。 本文在生命周期視角下研究了財務彈性與投資效率的關系。首先用Dickinson現金流量組合法將樣本公司按生命周期進行分類,然后通過構建財務彈性指標體系計算財務彈性指數,其次構建殘差模型度量投資效率,最后通過多元回歸分析不同生命周期企業財務彈性對投資效率的影響情況。研究結論總結如下: 財務彈性對投資效率存在顯著影響,但不是完全正相關的關系,而是倒U型,即隨著財務彈性的提升,企業投資效率會有顯著的提高,但當財務彈性達到一定程度后,企業投資效率會隨著財務彈性的增加而減少。 處于成長期和成熟期的企業,其財務彈性對投資效率的影響顯著,而衰退期影響不明顯,這說明造成衰退期企業非效率投資行為的主要原因不是財務彈性不足。 處于經濟轉型時期,保持適當的財務彈性水平,增強企業穩定性,提高投資效率對企業而言至關重要。根據本文研究,我們已知財務彈性的雙重性,因此為了保持適當的財務彈性水平應在企業內部建立一套持續有效的、適用的財務彈性管理機制,一方面幫助企業增強應對市場風險,另一方面幫助企業提升投資效率,抓住發展機遇。 本文是在現已有的文獻上,借鑒已有的成熟模型,選取制造行業上市公司2012-2016年的數據進行實證研究。本文存在很多問題和不足,在很多方面都需要完善,比如Richardson殘差模型是否能有效度量投資效率,很多學者對此產生疑問,采用DEA數據包絡模型是否更合適?除此,本文是否選擇最有效的生命周期的劃分方法?目前的生命周期劃分方法很多,哪種方式是最有效的這仍是現階段專家學者爭論的焦點,那么在以后的研究中,這將會成為筆者的研究重點。

四、數據分析及結果

五、研究結論與啟示

(一)

(二)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11