2018年我國春茶產銷形勢分析

2018-08-24 00:28:32胡林英陳富橋

中國茶葉 2018年8期

關鍵詞:產量

胡林英,陳富橋

中國農業(yè)科學院茶葉研究所,310008

為深入全面把握2018年我國春茶產銷形勢,國家茶葉產業(yè)技術體系產業(yè)經濟研究室對全國16個主產省的160個茶葉主產地政府主管部門進行了問卷調研,其中地市級主產地15個,縣級主產地145個。調研數據監(jiān)測日期截至2018年6月30日。同時研究室對部分企業(yè)、產區(qū)進行了實地調研。基于問卷和實地調研結果分析了2018年我國春茶產銷形勢,供相關涉茶主體參考。

一、2018年春茶產銷形勢與特點

1.茶園面積增幅繼續(xù)下滑,茶葉總產量剛性增加

調研樣本區(qū)域茶園總面積為161.787萬hm2,同比增長2.89%,增幅相較于前幾年繼續(xù)降低(圖1)。采摘面積達到135.374萬hm2,同比增長4.94%,新投產面積6.815萬hm2。據此推算,今年全國茶園總面積可達312.333萬hm2,采摘面積約為259.333萬hm2。采摘面積增長較快的地區(qū)主要是山東莒縣、湖北咸安區(qū)和利川縣、湖南保靖縣、重慶萬州區(qū)、貴州西秀和江口等地,增長率均在20%以上。

圖1 近幾年茶園總面積增幅

樣本區(qū)春茶總產量65.16萬t,同比增長5.85%,增幅較去年略有提升,估計全國春茶總產量為125萬t。總產量增長主要得益于采摘面積的增加和春茶后期產量的增加。今年3月中下旬和4月初,全國多數茶區(qū)都經歷了“倒春寒”,有30%的被調研茶區(qū)早期春茶總產量減少,江蘇金壇,福建政和,山東莒縣、東港、五蓮、諸城,河南羅山,廣東廉江,四川蒲江等地,茶葉產量同比下降20%以上。

2.生產結構繼續(xù)調整,小茶類增幅較大

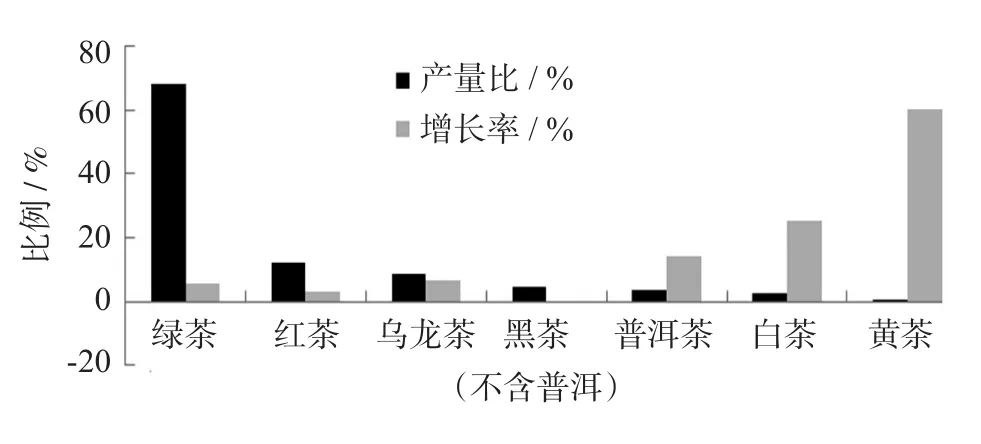

從各茶類生產來看,調研樣本區(qū)綠茶產量44.45萬t,同比增長5.57%。22.76%的樣本產區(qū)受倒春寒影響綠茶有不同程度的減產,63.44%的產區(qū)綠茶整體實現增產。樣本區(qū)紅茶產量達到7.84萬t,同比增長3.13%。樣本區(qū)烏龍茶產量5.72萬t,同比增長6.47%,福建武夷山、永春和平和的烏龍茶產量今年增長較大,達到了15%以上。樣本區(qū)的普洱成品茶產量為2.43萬t,同比增長14%,除普洱外的其他黑茶產量為3.13萬t,同比下降0.18%。調研地區(qū)白茶、黃茶產量為1.57萬t和0.02萬t,分別同比增長25.48%和61.38%(圖2)。

圖2 各茶類產量比及增長率

3.成本推動價格增長,經營利潤率被擠壓

樣本區(qū)茶葉一產產值為787億元,同比增長9.64%,增幅較去年下滑約5個百分點。預計今年全國春茶總產值有望達到1 500億元。春茶早期茶青價格,約有11%的產區(qū)有所下滑,31%的被調研茶區(qū)與去年持平,剩余58%的產區(qū)均有不同程度的上升。樣本區(qū)干毛茶平均價格為121元/kg,同比上升2.63%。近幾年各茶類均價變化情況見圖3。

38.62%的茶區(qū)物資投入成本保持不變,超過50%的產區(qū)有不同程度的上漲,物資投入成本平均漲幅為4.53%,而去年同期為3.61%。采工平均工價為121.31元/d,調研地區(qū)近8年采工工價平均值年均增幅為7.08%。其中江蘇、浙江、福建等東部經濟較發(fā)達地區(qū)采工工價較高,一般高于150元/d;廣西、重慶、四川、云南等地的部分樣本區(qū)工價較低,一般為80元/d。

4.供求失衡影響局部顯現

調研數據顯示,今年64.81%的被調研地區(qū)存在棄采情況,較去年上升5個百分點。

圖3 近幾年各茶類均價變化情況

從銷售情況來看,10%的樣本區(qū)銷量下降(山東嵐山、湖北英山和四川南江,降幅約為20%,嵐山銷量下滑主要是因為產量下降,英山和南江則是在高檔茶銷量受阻后,轉型生產更多大宗茶(出口茶),大宗茶的出貨速度相對較慢,故春茶期間銷量下降;其次為江西浮梁和河南光山,降幅分別為14%和12%,其余降幅均在10%及以內),銷量下降地區(qū)數量較上年略有增加;47%的產區(qū)銷量與去年持平;43%的產區(qū)銷量上升,銷量上升地區(qū)數量較上年有所減少,平均增幅約為9%。其中,18%的產區(qū)高檔茶銷量下降,平均降幅約為11.24%;37%的地區(qū)高檔茶銷量上升,平均增長10.35%;45%的產區(qū)高檔茶銷量與去年持平。

在銷售速度上,41%的產區(qū)與去年持平;12%的地區(qū)減緩,速度減緩地區(qū)數量較去年增加5個百分點;46%的地區(qū)銷售速度加快,銷售速度加快地區(qū)數量較去年減少6個百分點。

此外,綠茶批發(fā)市場顯示其交易呈現兩極分化態(tài)勢,浙南茶葉市場2—4月綠茶交易總量為2.029萬t,交易均價為128.40元/kg,分別同比增長2.16%和下降2.39%;中國茶葉交易市場2—4月龍井茶交易總量為0.5615萬t,交易均價為553.85元/kg,分別同比下降8.40%和增長7.89%。

二、結 論

今年春茶期間,生產方面茶園面積繼續(xù)增長,但增幅有所下降;茶葉產量呈現剛性增長,產業(yè)發(fā)展仍靠規(guī)模與數量驅動;茶葉生產結構繼續(xù)調整,綠茶增長與整體增長率一致,烏龍茶、普洱茶、白茶產量呈現高速增長態(tài)勢,紅茶增速開始放緩。在勞力與物資成本增長雙推動下,茶葉價格繼續(xù)增長,但茶葉經營利潤進一步被壓縮,影響經營主體積極性;從銷售速度與數量來看,產業(yè)供求失衡的影響已經凸顯,市場銷售稍顯疲軟,市場信心有待提振。

三、展望與建議

綜合各方數據與信息,下半年我國茶葉總體產銷形勢仍不容樂觀。各地需指導好夏秋茶生產,防止盲目擴大產能。各主產地主管部門與協會要強化茶葉公共營銷服務,搭建產銷對接平臺,要加強市場引導,加大茶葉營銷力度,搶抓下半年幾個節(jié)慶消費熱點,扶持品牌龍頭企業(yè)和渠道商加大推廣,發(fā)揮品牌企業(yè)的渠道優(yōu)勢,帶動總體銷售。繼續(xù)結合產區(qū)優(yōu)勢突出產品特色,引導產品結構調整。

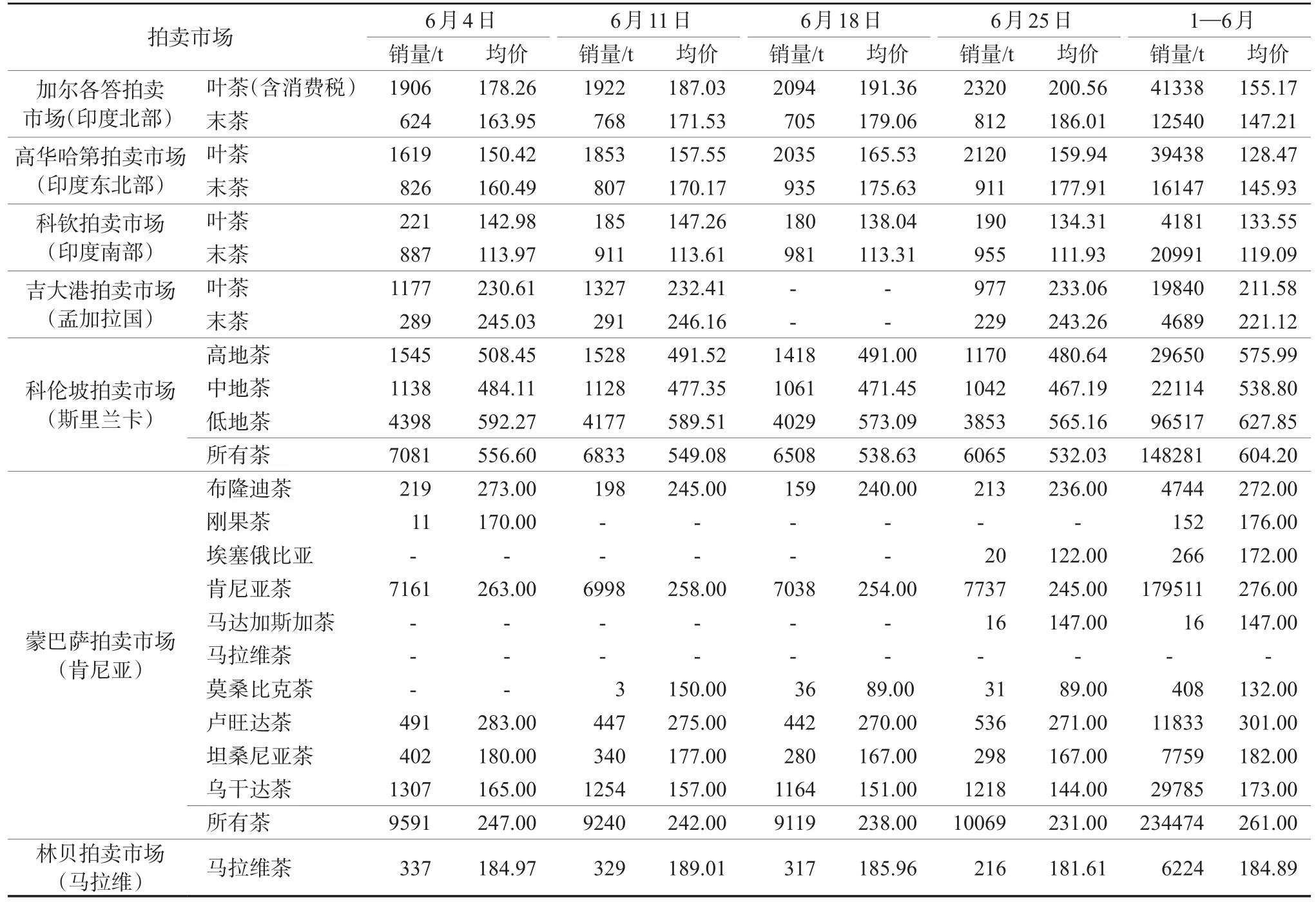

統計數據

2018年6月國際茶葉拍賣市場行情

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(yè)(2021年14期)2021-11-25 23:57:29

今日農業(yè)(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(yè)(2020年20期)2020-11-26 06:09:10

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06