視頻公司估值進化論

2018-08-17 02:11:22

21世紀商業評論 2018年8期

如果說2018年是中國互聯網獨角獸的大年,其中互聯網視頻公司恐怕是最受益的。半年內有四家上市——映客、B站、愛奇藝、虎牙,其他規模接近的企業如斗魚,也放出了排隊登陸資本市場的消息。抖音也收獲了阿里的投資,儲備好了資金過冬。

互聯網視頻類的公司,是在各個互聯網細分領域中,覆蓋面廣、使用時間最長,用戶粘性最好的一個類目。根據CNNIC最近一次統計,互聯網視頻、直播的用戶,在2017年年底超過了7億和4億的規模。對于廣告主而言,互聯網視頻無疑是最好的選擇,無論是覆蓋率、占用的眼球時間還是廣告投放的形式。因此互聯網廣告行業也從2009年優酷土豆時代就開始高歌猛進。

隨著廣告價值和對用戶影響力的日益提高,互聯網視頻行業的含金量也變得越來越高。對比美國的互聯網視頻巨頭Netflix,其股價自2010年以來增長了30倍左右,遠遠超過了其他內容巨頭如迪斯尼或者福克斯。

在國內,2015年10月阿里斥資45億美元收購了優酷,但是在短短三年之后,一直和優酷規模相仿、直接競爭的愛奇藝上市了,市值穩定在230億美元左右。如果優酷的價值和愛奇藝接近的話,那么國內互聯網視頻一線公司在三年內估值就增長了5倍左右。

雖然從商業邏輯和歷史數據上,互聯網視頻類的公司都看起來不錯,但是如何判斷一個互聯網視頻公司的估值是高或者低呢?

這是一個有挑戰的問題。

大多數互聯網公司為了保證平臺對用戶的吸引力,在內容儲備、版權投入、市場推廣上,不惜斥巨資,以求維護市場份額。在最近上市的互聯網視頻公司中,除了映客,其他公司均未實現規模化的穩定利潤。因此,傳統的P/E倍數、EV/EBITDA倍數等基于利潤的指標并不適用。

此外,以收入規模來衡量這些公司也并不十分科學。上述公司雖然同處視頻行業,但是商業模式各有千秋,愛奇藝主要是廣告和會員付費;B站是以游戲分成和游戲運營為主;虎牙和映客都是以打賞為主。

資本市場給予不同估值的邏輯是什么?機構如何為這些公司定價?從這些公司的路演材料中可以看到一些思路。

愛奇藝作為互聯網視頻行業的三巨頭之一,無論是移動端還是PC端,都覆蓋了中國的大部分用戶,月度活躍用戶(MAU)超過4億。愛奇藝為內容投入巨資,無論是采購熱門劇集還是鼓勵用戶自制,目的是為了服務好國內海量的用戶。愛奇藝在路演材料中強調的是中國內容市場的機會、海量的用戶、愛奇藝駕馭龐大的中國市場的能力。

B站相對愛奇藝而言規模要小很多。按照B站路演材料中的披露,2018年2月的月度活躍用戶數在7600萬。但是B站強調自家用戶的特點:二次元用戶,在路演材料中稱其為Generation Z。B站認為這些用戶對互聯網內容需求更大,是未來互聯網的真正的核心用戶,整體消費能力和市場份額將在未來幾年大幅增長。而B站在中國是這些用戶認可的品牌,B站的收入也隨著用戶的活躍和聚集節節高升。

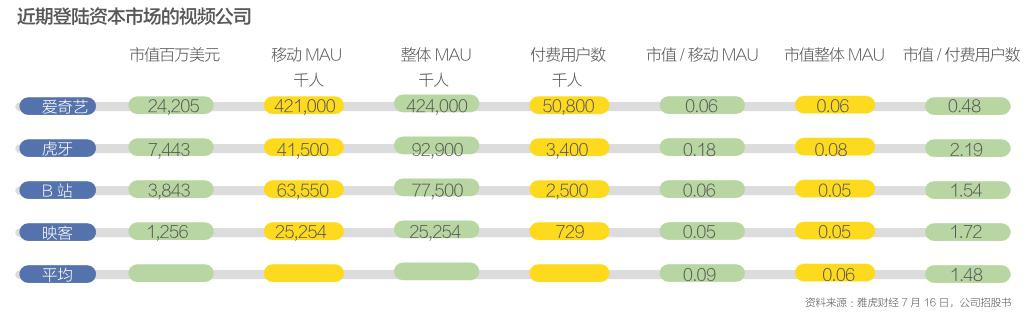

從這些路演材料和招股書中可以看到,在沒有利潤、收入并不顯眼的情況下,各家平臺都強調了自己在各自領域的龍頭地位,藉此證明自己的資本市場價值。按照2018年一季度這些公司披露的數據,我們制作了如下表格:

從表格中可以看到,這些公司的市值除以一季度的整體月度活躍用戶數,各家公司基本得到了一個比較接近的值。這意味著資本市場在定價的時候,把這個指標作為一個核心的可比的參考標準。可以理解為,在沒有盈利、收入不明顯、商業模式存在變數的情況下,龐大的用戶數和行業領軍地位,成了判斷公司估值的標準。

按照金額來折算一下,每一個月度活躍用戶,在視頻行業,價值大約60美元。如果考慮到映客在估值模式上很大程度考慮了P/E倍數的估值方法(很有可能限制了想象空間,拉低了估值),我們剔除映客重新計算,平均價值會略微增加2美元。

如果按照付費用戶的比例計算,大約是一個用戶1480美元。但是考慮到愛奇藝的會員制付費和其他平臺的購買道具付費不太一樣(虎牙和映客是以打賞道具為主,而B站的游戲模式主要是游戲內虛擬道具),可以剔除愛奇藝進行計算,這樣得出的視頻行業付費用戶的價值在1820美元/用戶,就是說,超過1萬人民幣一個付費用戶。

按照這個估值方法,我們可以初步判斷一下其他視頻公司的價值。比如最近火熱的抖音,其MAU在1.5億左右,按照60美元/活躍用戶的估值水平,抖音的估值應該在90億美元。這個說法也和7月份業內大佬金沙江創投朱嘯虎的爆料“抖音估值80億美元了”較為吻合。

無獨有偶,大洋彼岸的互聯網視頻巨頭Netflix在7月16日公布了不理想的季度報告,當季營業收入和新增訂閱用戶均遜于市場預期,新增用戶甚至比該公司自己的預估水平和市場預期水平都少增加100多萬。

這少于預期100萬訂閱(付費)用戶,讓這個市值超過千億美元的公司當日股價下跌最高約12%,百余億市值蒸發。值得一提的是,Netflix在當季收入、利潤均實現了環比增長,但是華爾街并不為此買單,而是對低于增長預期的用戶數格外關注。

因此,判斷互聯網視頻類公司的價值,可能打開了互聯網行業評估企業價值方法的一扇新的大門:短期的收入和利潤不再重要,市場份額、用戶數量、用戶粘性等數據變得更加核心。

通過對近期上市或獲得融資的互聯網視頻公司、海外公司的股價波動進行分析,能夠感受到資本市場已經在逐步接受這一邏輯。同時,這也值得關注,是否有公司為了獲得資本市場的高估值而在用戶數量、用戶活躍度、用戶付費率上作假。畢竟這些數據在目前的審計和財會體系下,不是那么容易被監督和驗證。

無論如何,當你百無聊賴地在沙發上葛優躺的時候,動動手指打開了某個視頻網站,你已經為這家公司創造了60美元的市值,這可不是一件壞事兒。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

商用汽車(2016年11期)2016-12-19 01:20:16

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39

創業家(2015年5期)2015-02-27 07:53:25