基于作業成本法的高校生均培養成本研究

2018-08-10 05:38:40周金城戴文靜劉大尚

山東農業工程學院學報 2018年7期

周金城,戴文靜,劉大尚

(1.湖南理工學院經濟與管理學院,湖南 岳陽414006;2.岳陽職業技術學院高職教育研究所,湖南 岳陽 414000;3.華中師范大學教育學院,湖北 武漢 410006)

一、作業成本法內涵及其在高校生均培養成本核算中的必要性

(一)作業成本法內涵

作業成本法也稱為ABC成本算法,對企業的生產主要從成本分配與過程分析兩個部分對成本進行核算,成本分配主要從企業生產的縱向體系上對企業的成本進行分析與核算,而過程分析主要從橫向上對企業的生產成本進行核算與分析,采用這種核算方法可以有效的明確企業在生產過程中的成本分配與各個管理環節之間的相互銜接與全過程管理的狀態。“作業成本法”主要是以企業每一項生產作業為分配對象,然后對企業的生產資源動因進行確認、計量,并有效的將資源歸集到每一項的生產作業上,最后將作業成本歸集到企業的產品或者消費者的企業成本間接分配的方法,這種將企業的成本分配到每一項作業的核算成本中,遵循了企業生產的多元化與差異性的特征。

(二)作業成本法在高校生均培養成本核算中的必要性

1 、促進教育資源的有效分配。隨著高等教育大眾化的深入發展,如何有效的分配教學資源,平衡區域之間教育資源的差異,需要從高校自身資源與辦學條件以及國家教育資源的整體規劃進行考慮,優化高校教育成本的管理機制,需要有效的將各種教育資源進行分配,以減少高校在享受公共教育資源方面的不均衡現象,采用作業成本法能夠對高校人才培養過程中每一個環節消耗的教育成本進行分析,對有效提高教育資源的優化配置具有十分重要的作用。

2 、教育市場需求的多元化配置。我國高校的教育發展與市場發展有著密切的聯系,已經形成了政府投入為主、其他收入、社會資源合理配置的多渠道發展方式,打破了傳統的政府投入模式,但是受學生規模、學校的實力等因素的影響,高校的經費在擴招之后出現了差異化與多元化的特征。高校市場化發展的幅度加快,特別是學生就業前景的變化,使得高等學校的教育轉向了以大眾化教育為主的人才培養方式,學校主導的人才培養也在向市場化的發展模式進行轉變,在市場化發展的過程中,也帶動了高校專業人才培養成本之間的差異,采用傳統的成本核算法來分配教育資源,明顯不能適應高校不同層次人才培養的費用需要。

3 、合理的對高校成本效益進行核算。運用作業成本法核算來分配高校教育資源,可以有效的降低高校人才培養過程中對學生無用的作業,減少培養學生時出現的消耗作業項目數量,改變傳統的成本核算法對不同類別、層次、專業學生培養成本的差別,提高學生生均培養核算的準確性,進而能夠有效的幫助高校決策者分析開設哪些專業和人才培養方向。

4 、有利于高校控制人才培養成本,提高競爭力。由于教育市場化資源培養的影響,高校已經成為自主辦學的主體,也需要對人才培養的經濟效益進行分析,在市場競爭的條件下,高校只有以最少的投入來實現人才培養的最大產出,進而合理使用人才培養經費,提高辦學效率,同時也能夠提高高校的市場競爭力。同時也能夠為高校學費的收取與政府的財政撥款提供依據,實現對高校人均培養經費進行有效的控制,提高資源的利用效率。

二、作業成本法在高校生均培養成本的模式分析

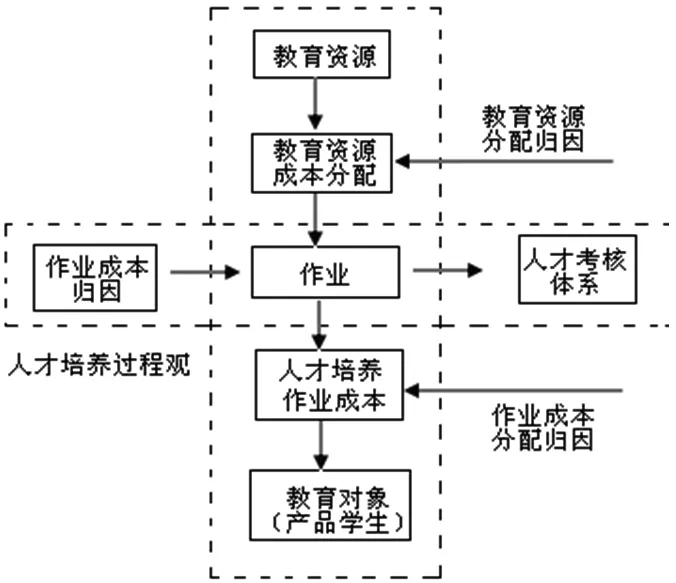

作業成本法的實質就是“產品消耗作業,作業需要資源”。高校人才培養過程中,受教育對象就是教育的產品,會消耗高校的作業,產生人才培養的成本,成本分配對象是作業,就需要對人才的每一種作業進行計算與分配,然后將其作為各種教育對象經費分配的依據,進而形成高校生均培養成本的作業成本法核算體系,結合作業成本法的基本要求,并將高校人才培養的每一個過程融合在一起,形成如下圖1所示的高校生均培養成本核算體系。高校采用作業成本法來分析人均培養成本,必須始終堅持人才培養的過程觀,將作業成本核算運用到高校人才培養的管理過程中,優化人才培養的效率。

圖1 高校生均培養成本核算體系模型

1 、作業:將高校人才培養的過程按照一定的流程、功能、多個職能過程、環節等進行劃分,并論證各個過程的必要性與可行性,然后按照既定的過程對高校人才培養的全部作業進行分析,探究各個作業中心的教育成本與影響因素,并將影響作業成本的各個動因進行梳理與分析,厘清人才培養各個部門的職責與要求,并為人才培養體系考核機制提供條件。

2 、成本歸集:主要包括教育資源的成本分配與人才培養的作業成本兩個部分,人才培養每消耗的一項作業資源都會有數量與經費的記錄,學校的財務部門需要根據原始的數據進行核算與分析,將相應的各種消耗支出登記在會計科目下,然后根據各個作業消耗的不同,將教育資源分配到每一項作業中,并對人才培養的所有類型進行匯總。

3 、作業中心和成本庫的建立:根據高校人才培養的作業形成動因,需要將不同職能的作業項目消耗的資源進行量化,并將它們計入到成本庫,形成高校人才培養生均經費成本庫,各個項目作業按照不同的形成動因,建立關聯的成本庫。成本庫按照產品成本的動因歸集,可以分為人工費、材料費、設備費用、實踐實訓費用等動因歸集。

4 、運行過程和結果分析:高校人才培養生均培養成本在實施作業成本法之后,需要對整個實施過程進行監督與管理,實時對獲取培養成本的數據進行分析,并對數據與作業成本核算的模型公式進行計算,然后對各個數據結果進行核對,找出存在差異數據的原因,為人才培養過程中的成本控制提供數據支持服務,判斷人才培養過程中的成本結構是否合理有效。

5 、作業成本法模型的修正與完善。在運用作業成本法對高校的人才培養生均成本進行核算的過程中,需要結合具體的數據進行分析,及時發現人才培養的過程中成本投入的相關問題,對于存在差異的數據要能夠及時的查明原因,分析作業中心與學生培養之間的成本差異與比例關系,然后根據實際情況,合理的調整作業成本法的模型。

三、作業成本法在高校生均培養成本核算中的實施策略

(一)歸集教育資源,建立教育成本庫

1 、從財務會計系統中提取教育資源。提取高校人才培養的所有項目費用,列出詳細的清單,便于分析用于人才培養的資源費用,主要包括工作人員的開支(工資、經費補貼等)、教育教學的日常辦公開支、設備材料費用、個人與家庭補助(獎助學金、離退休費用等)等教育資源經費。

2 、確定教育資源,剔除非教育資源。根據確定的教育資源經費,分析哪些屬于非教育支出費用,例如退休金、獎助學金、水電、物業、車隊管理等費用不能參與到高校人才培養生均經費成本中,應予以剔除,通過明確參與生均培養成本的具體實施對象,才能將教育資源歸集到相應的作業中心。

3 、對高校生均經費成本賬戶進行調整。對高校的現行會計制度進行調整,對人才培養的各個作業成本要進行獨立核算。例如對相應的固定資產按照權責發生制的原則進行折舊處理,保證固定資源的折舊費用能夠參與到生均培養的成本分配中,保證生均培養成本的核算能夠包含整個人才培養的過程。

4 、教育資源歸集。在對各個教育資源成本進行分析歸集之后,應該成立高校作業中心,各個資源的應用按照成本庫的要求將其歸集到相應的作業中心成本庫中,便于后期的對照與查詢。

(二)分析教育成本類型,將不同類型的教育資源歸集到相應的作業中心

高校的教育資源動因是將高校的各種資源在人才培養過程中被作業消耗方式的主要原因,同時也反映了各個作業中心對教育資源的消耗情況,是將教育資源成本間接的分配到各個作業中心的標準。由于高校人才培養過程中的直接作業消耗的成本較少,一般都是間接成本產生的費用,而且在具體的費用消耗的過程中,所有的動因也不相同,將不同類型的教育資源歸集到不同的產品作業中,有利于財務人員對不同的作業教育資源消耗成本分析,這些教育資源消耗成本主要包括直接消耗的教育成本(例如畢業的實習費用)、專項資源消耗的成本(入學工人員待遇的直接分配與二次分配產生的成本)、間接資源成本(例如設備利用產生的成本)、公用教育成本支出等,對于這些不同類型的教育資源成本,需要根據作業成本法的要求,將其分配到不同的作業中心的成本庫中,這樣在成本庫中歸集的都是教育成本資源,就能夠有效的運用作業成本法的模型對教育資源成本進行分析,提高了高校生均培養教育成本的管理效率。對于不需要經過作業歸集、分配的教育成本,如高校各個專業學生的活動費用、實訓費用、特困生教育補助等費用,可以直接將其計入到生均培養的最終成本中,保證作業中心建立的公正與公平性。

(三)準確的分析高校人才培養的作業類型,建立高效的作業中心

高校在人才培養的過程中,需要對其生產過程進行分析,根據人才培養的要求與具體的流程,可以發現高校的各種行政職能部門都是一種職能式的平行結構,在對教育資源庫建立完成之后,我們就需要分析高校人才培養的作業類型,然后依據作業成本法的要求,建立各種類型作業中心。在建立作業中心時,要根據高校的管理需要、學校的規模、學生培養的層次、專業的類型等進行適當的劃分,要求作業中心的劃分能夠做到專業化、細致化與多元化,各個作業中心之間能夠相互配合與相互協調,不能將作業中心劃分的太細,這樣不容易協調與管理。根據人才培養的特點,高校的作業中心可以分直接式作業與支持式作業兩種類型,直接式作業主要包括教學、科研、學校系部的行政管理、學生學習實踐實訓等,支持式作業中心包括教育資源管理、教學輔助管理、學生宿舍管理、后勤管理、學生的日程行為管理等作業,這樣高校就可以根據自身的發展規模與管理成本的需求,對各種不同的作業類型進行劃分,保證在劃分的過程中不會出現重復與紕漏,就會保證高校生均培養成本核算的有效性。

(四)加強管理,將各種作業中心的教育資源歸集到教育成本中

作業動因是將高校各個作業中心的消耗成本分配到教育對象消耗教育成本的標準,也是高校教育資源成本的消耗與人才培養對象相互聯系的橋梁,只有將各個作業中心的歸集成本進行正確的分析,確定作業動因,才能夠有效的將各個作業動因分配計入到高校生均培養成本的核算體系中,這樣利用計算得出教育對象在接受教育的過程中所消耗的教育成本。因此,在這個環節中,需要加強對各個作業動因的管理,優化教育成本投入的管理過程,保證教育經費的合理使用,在具體實施時,需要做的:第一,保證確定的作業動因與作業消耗的成本能夠緊密相關,保證教育成本分配的準確性與真實性,要對人才培養每一個動因進行準確的分析,要求每項作業都能夠與資源歸集相互匹配,不能造成教育資源成本的浪費;第二,確保所選的作業動因與作業中心培養,并容易取得與計算,在歸因分析時,需要明確每一項作業具體應用范圍,并準確進行歸因,制定有效的管理措施。

(五)加強高校生均培養成本的核算與比較分析

在高校對教育資源的相關成本分析數據的基礎上,并對所有的作業中心進行處理分析,建立成本庫之后,需要經過資源動因分配,形成高校教育成本的作業動因與作業分配相對應的關系,然后通過作業動因將高校的作業動因庫分配到各個專業的人才培養中,得到各個專業的生均培養成本,最后,加強各專業的數量分配、直接分配與教育成本費用的分攤費用統計,就能夠有效的得到各個專業的生均培養成本。在對生均成本進行核算與比較分析的過程中,存在不同專業的作業動因不同,但是各個專業的作業成本分配方法與具體的實施步驟之間有著相似之處,這樣可以采用相應的作業費用軟件或者采用數據表格模板的方式來實現教育成本的核算,提高作業成本法核算的效率。同時,由于標準培養成本差異與不同的高校之間存在的區域因素等,在高校中特定的專業生均培養成本確定的情況下,可以采用區域的物價指數、消費水平等來分析生均培養成本,進而能夠擴大生均培養成本的調控范圍,為教育管理部門對高校教育生均成本的消耗、分攤研究提供數據支持服務。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48