基于因子分析法的我國農業類上市公司綜合能力評價

2018-08-10 05:43:16朱家明

山東農業工程學院學報 2018年7期

朱家明,邢 康

(1.安徽財經大學統計與應用數學學院,安徽 蚌埠 233030;2.安徽財經大學金融學院,安徽 蚌埠 233030)

1 引言

我國是農業大國,農業的發展關系著數十億人的基本生存。而農業類上市公司的綜合能力是我國農業發展狀況的一個體現。其在同行業中具有非常重要的戰略地位,綜合能力的高低更會對股票市場產生影響。由于其發展受多種因素的影響,如何正確構建農業上市公司評價指標體系,對于準確衡量其發展情況和科學、平穩的運營具有重要意義。王若龍采用主成分分析法,通過建立農業上市公司經營效率評價模型,對不同的公司進行比較,研究農業上市公司的競爭環境,并提出了公司穩定發展的建議。李明杰運用灰色關聯度綜合評價法,對我國上市農業類公司進行了分析,并提出了合理的建議。劉寒根據數據包絡分析法,構建投入產出二維指標體系,從綜合、純技術、規模三方面分析,發現我國農業類上市公司經營效率不高。以上研究在某一方面反應了我國農業類上市公司的經營情況,具有一定的參考價值。但選取的指標較單一。本文即從盈利能力、償債能力、營運能力、成長能力四個方面來構建農業類上市公司經營績效評價指標,結合因子分析法,根據因子得分情況,提出改善農業類上市公司經營能力的建議。

2 構建評價指標體系

2.1 研究思路

確定需要研究的農業類上市公司,再查看公司的年報,財經網站等,選取具有代表性的四個方面的指標,經過前期檢測后,確定最終研究的評價指標。

2.2 研究方法

本文根據盈利能力、償債能力、營運能力、成長能力四個方面來研究我國農業類上市公司的績效評價,通過剔除ST公司、數據缺失和經營異常的公司后,選取了41家已經上市的農業公司的數據構建綜合能力評價指標體系。數據來源主要是東方財富網、各公司年報等。指標相關圖如圖1所示,直接利用選取的數據進行因子分析會偏離真實情況,因此首先對所選取的數據進行標準化的處理:

圖1 我國上市農業類公司經營績效評價指標

3 對41家農業類上市公司的八個指標因子分析

3.1 研究思路

主要采用定性和定量相結合的方法,在經過檢驗后,對所選取的指標進行因子分析,對結果進行對比分析。因子分析的優勢是能把復雜的信息提取成具有代表性的因子。

3.2 研究方法

⑴適用性檢驗

在做因子分析前,首先要對所選擇的數據進行KMO和Bartlett驗,原則是KMO值大于0.5表明可進行因子分析,數值越大,結果越準確;Bartlett檢驗的顯著性水平以0.05為標準。從檢驗結果中可以看出,KMO 的值為 0.646>0.5,Bartlett顯著性水平為0,拒絕Bartlett檢驗的原始相關矩陣假設,表示適合做因子分析。

表1 KMO和巴特利特檢驗

⑵提取公共因子

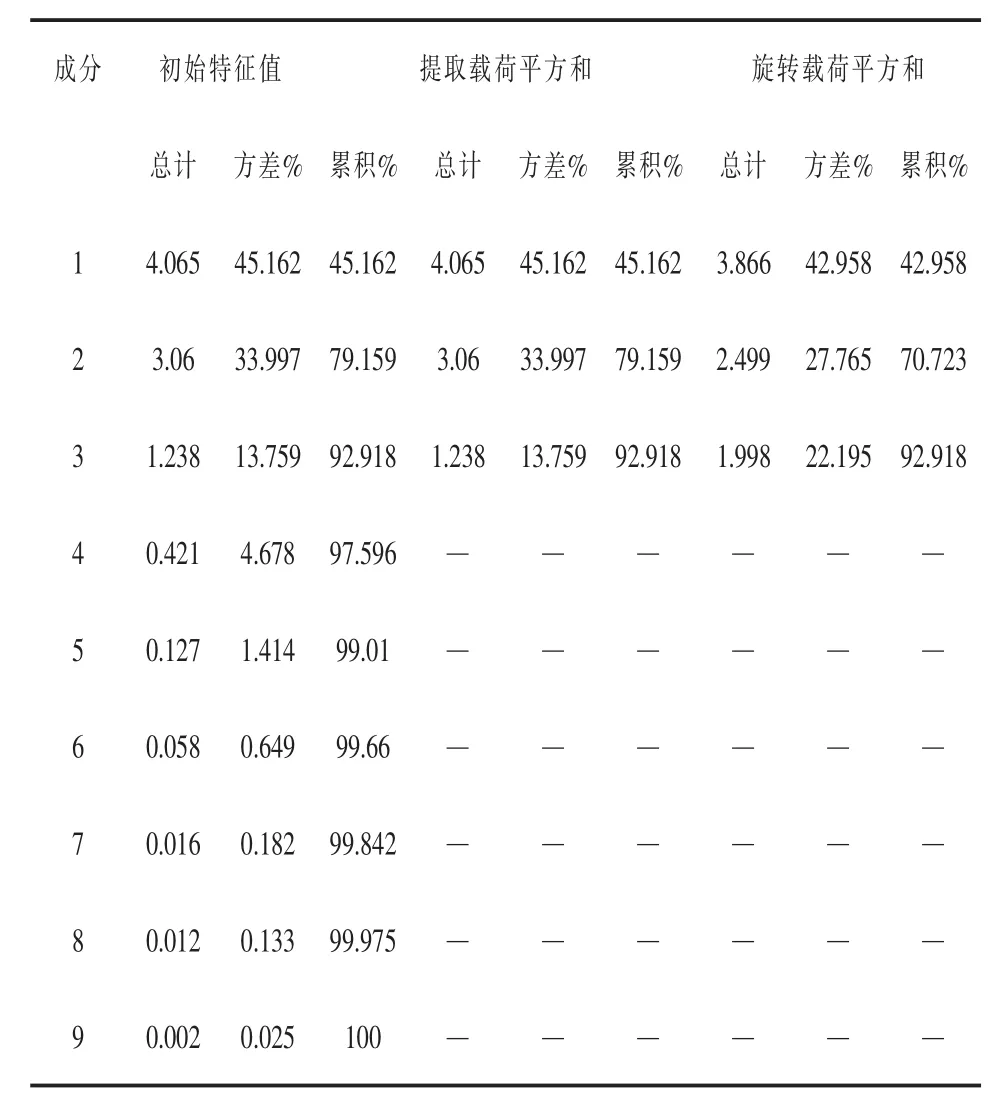

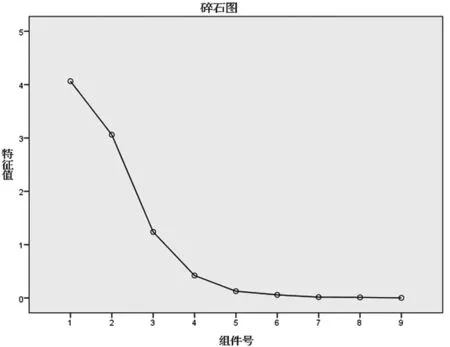

利用SPSS23.0軟件,對選取的41家農業類上市公司的九個指標進行因子分析,得到因子特征值以及貢獻率。初始特征值的條件是要大于1,由表2可以看出,前三個特征值分別為 4.065、3.060、1.238,方差百分比為:45.162%,33.997%,13.759%,公共因子的累計貢獻率為92.918%,表明這三個因子能夠很好地提取九個指標的大部分原始信息,能夠反映所選擇農業類上市公司的綜合能力。從碎石圖上也可以看出,前三個因子都處于較陡峭的位置,從第四個因子開始變得平緩,因此我們選擇三個因子。

表2 總方差解釋

圖2 碎石圖

⑶建立因子載荷矩陣

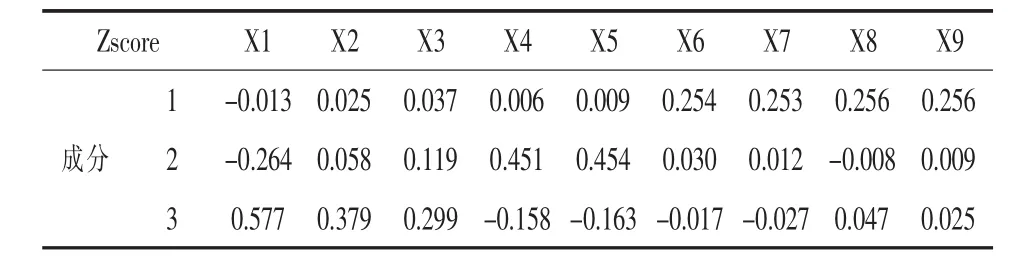

為了使公共因子更具有代表性和說服力,對提取的3個公共因子建立初始因子載荷矩陣后,采用最大方差法對因子進行正交旋轉迭代25次,重新分配各因子所解釋方差的比例,得到旋轉后的成分矩陣。

通過觀察表3,我們發現公因子X1在銷售毛利率X2、銷售凈利率X3、產權比率X4、速凍比率X4載荷較大,所以將因子1定義為盈利償債因子;公因子2在基本每股收益增長率X5、營業收入增長率X6、凈利潤增長率X7、載荷較大,所以將公因子2定義為成長因子;公因子3在應付賬款周轉率X8、存貨周轉率X9、載荷較大,所以將公因子3定義為營運因子。

表3 旋轉后的成分矩陣

⑷計算各因子得分及總得分

通過因子得分系數矩陣(見表4),可以建立這三個因子的得分模型:

表4 因子得分系數矩陣

將各因子的貢獻率作為權重,可以得出農業類公司綜合能力評價模型:

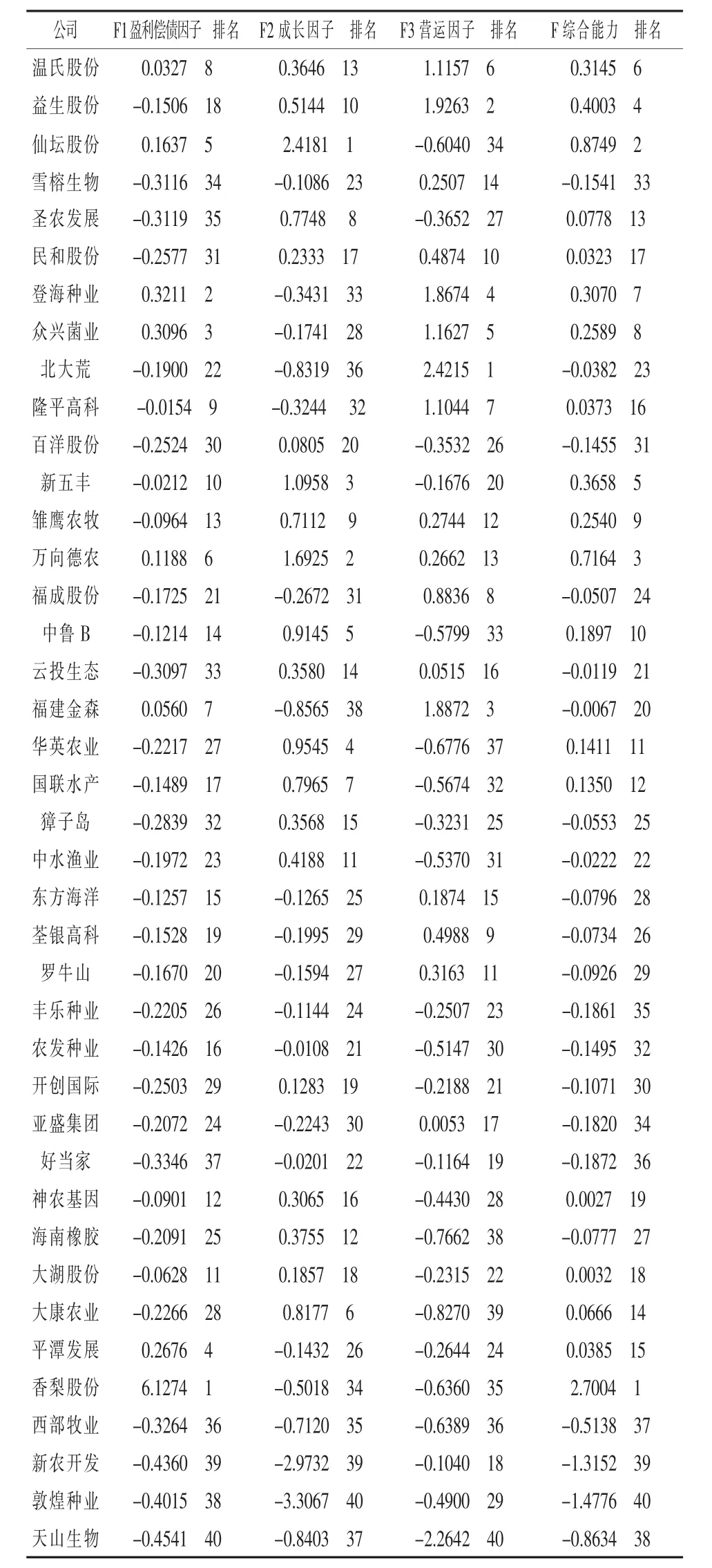

通過上述得到的因子得分模型和綜合能力評價模型,可以計算出各家農業類公司在各個因子以及綜合能力的得分和排名情況,如表5所示。

表5 農業類上市公司各因子及綜合能力排名

3.3 結果分析

在綜合能力方面,香梨股份綜合能力值為2.7位居第一位,遙遙領先其他公司,具有絕對的優勢,仙壇股份和萬向德農綜合能力值分別為0.87和0.72,表面其財務績效較好,但與香梨股份還具有一定的差距。據國內學者的研究,與其他行業不同的是,農業類上市公司一般把0.6當做綜合能力標準值,并規定,大于0.6的為優秀企業,大于-0.6小于0.6之間的為一般企業,小于-0.6的為不良企業。根據表6所示,優秀企業有3家,不良企業有3家,其余34家都是一般企業。這一現象說明我國農業類上市公司的財務績效兩極分化現象非常嚴重,大部分企業不上不下,都聚集在中間水平上。

在行業類型方面,經計算,所有公司綜合能力得分平均值為0.028,在平均值以上的公司共有17家。其中農業類只有三家,占比18%,畜牧業和漁業各有兩家,共占比24%,其他類農業有10家,占比58%。從以上公司中可以看出,我國農業類上市公司的發展不均衡,一些公司打著農業的口號卻大力發展其他產業。造成了一些綜合能力較高的公司卻不是農業公司的現象。

在營運償債能力方面,香梨股份得分為6.13,是第二名的登海種業20倍,充分表明了香梨股份的營運和償債能力在業內處于領先的位置。通過對比可以發現,營運和償債能力與綜合能力具有正相關性。例如:香梨股份、登海種業、眾興菌業、仙壇股份、萬德向農等在營運償債能力得分中排名前十的公司,在綜合能力排名上也居于前十名。

在成長能力方面,仙壇股份、萬德向農、新五豐這三家公司的成長能力得分大于1,說明這三家公司的基本每股收益增長率和凈利潤增長率較高,而天山生物、大康農業、海南橡膠排名墊底,其成長能力較差,公司應該著重考慮未來的發展,提高成長能力。

在盈利能力方面,有17家公司的得分值大于0,這說明農業類上市公司的盈利能力較好,其中,北大荒、益生股份、福建金森、登海種業等這些公司的盈利能力得分值較高,盈利能力較強。而排名墊底的天山生物,其盈利能力較差,銷售凈利率、銷售毛利率、凈資產收益率較低。

4 結束語

我國農業類上市公司可以采取以下措施來提升綜合能力:要注重高新技術的發展,創新科研能力。始終牢記科學技術是第一生產力,農業技術的應用有助于提高農業生產的效率。同時要降低成本,充分利用好國家的政策,來提高盈利能力;擴大公司的生產規模,提高公司的內部競爭力,密切關注行業的發展狀況,對不同的環境要應用不同的策略,以此來提高成長能力;優化資本結構,加強對流動資金的管理,提高流動資金的周轉速度,保持穩定的流動水平,進一步提高營運能力;改善資產結構,降低負債率,完善對財務杠桿的運用,提高償債能力。2018年農業直補政策以及一些其他優惠政策的出臺,為我國上市農業類公司指明了方向。公司應該緊緊抓住我國優惠政策的機會,開辟出一條適合自己公司發展的道路,使整個行業都能夠平穩、持續地發展。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

發明與創新(2022年30期)2022-10-03 08:40:56

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14