政治關聯、內部控制與企業績效關系的實證分析

2018-08-10 01:58:20錢紅光吳曉瑩

統計與決策 2018年13期

錢紅光,吳曉瑩

(湖北工業大學 經濟與管理學院,武漢430068)

0 引言

特定的企業與特定的政府官員之間往往會建立起某種特殊而穩定的關聯性,即所謂的政治關聯。在我國上市民營企業里,熱衷有政治關聯的背景逐漸成為上市民營企業關注的重點。政治關聯是一種社會現象,目前尚未有相關法律法規,但在我國民營企業中卻普遍存在。十九大以來,我國處于經濟轉型升級時期,在這種特殊的升級時期,研究民營企業政治關聯背景更具有特殊意義。內部控制是企業內部的控制運作是企業正常運行的重要保證。作為企業的自我約束機制,內部控制水平的提高,可以提高會計信息質量,使企業管理者可以得到更加真實、可靠的財務信息,以便做出正確的決策,給企業創造更多的價值。企業績效是對企業價值客觀評價的指標,任何企業的發展最終追求的就是企業價值的提升。因此本文主要從內部控制和企業績效兩個方面,研究民營企業政治關聯的經濟后果,豐富了政治關聯經濟后果的理論。

1 理論分析與研究假設

1.1 政治關聯與內部控制

中國正處于轉型經濟升級的大背景下,民營企業主要面臨市場波動和政策不穩定的風險。政府掌握著大量民營企業的資源。而我國內部控制的總體水平不高,體系不完善,很多企業也只是重于形式,因此在我國,內部控制為企業發展所做的實質貢獻不多。內部控制的構建是一項系統工程,具有高耗費的性質。企業可以通過政治關聯來獲取政府所掌握的資源,去分攤企業內部控制執行所需的成本,因而有政治關聯的民營企業更愿意推行內部控制。具有政治關聯的民營企業往往在融資方面更容易一些,特別是當企業進入經營困境時。民營企業可以通過政治關聯獲得資源,增加對內部控制的投入,進而提高內部控制質量。為此,提出假設:

假設1:上市民營企業政治關聯與內部控制具有正相關關系。

1.2 政治關聯與企業績效

我國處于社會主義市場經濟時期,由市場和政府兩種手段配置資源。而政府的干預有時會影響市場自由發揮資源配置的作用。政府通過限制等手段限制市場發揮作用,會形成局部市場的短缺,出現額外的收益空間。為獲取收益,民營企業會積極與政府建立政治聯系,為企業自身謀利。政府在一定程度上參與有政治關聯背景的民營企業管理,有利于政府實現在經濟中的調節作用。為此,提出假設:

假設2:上市民營企業政治關聯與企業績效具有正相關關系。

政治關聯影響企業細化績效。本文主要從盈利能力、營運能力和發展能力這三個方面來分析企業細化績效。(1)企業盈利是建立和發展企業的主要目標之一。建立政治關聯,可以幫助企業獲取發展所需的資源,有利于企業盈利。(2)營運能力是企業管理層管理水平和資產運用的能力。政治關聯可以提高企業內部控制質量,進而提高企業管理層水平。建立政治關聯的民營企業可以獲取更多的資源,提高企業營運能力。(3)企業的發展能力依賴于企業的持續經營能力。建立政治關聯的民營企業會提高企業的后續發展能力。為此,提出假設:

假設2a:上市民營企業的政治關聯與企業盈利能力具有正相關關系;

假設2b:上市民營企業的政治關聯與企業營運能力具有正相關關系;

假設2c:上市民營企業的政治關聯與企業發展能力具有正相關關系。

1.3 政治關聯、內部控制與企業績效

通過上文的分析可以發現,積極建立政治關聯是民營企業獲取資源的重要手段,政治關聯與企業績效有著顯著的正相關關系。內部控制對企業績效也是有影響的。民營企業政治關聯的經濟后果通常會導致企業強化內部控制,企業績效也隨之提升,內部控制顯著正向影響企業績效。引入政治關聯因素,民營企業內部控制進一步強化,各項管理水平進一步提高,在政治經濟環境穩定的條件下,企業經營效益通常會呈現上升趨勢。為此,提出假設:

假設3:存在政治關聯的民營企業會增強內部控制對企業績效的促進作用。

2 研究設計

2.1 樣本選取

本文依據深滬上市公司民營企業的相關數據作為樣本。選取的樣本為2014年在深滬證券市場上市的民營企業,并對ST、*ST公司及公開披露的信息中財務數據不完善的企業進行了篩選剔除,最終獲得1207家有效民營企業的樣本數據,確保了數據信息的有效性。其中企業內部控制指數采用了迪博風險與管理數據庫的相關信息;由于政治關聯指標無法從數據庫獲取,本文手工整理樣本企業的相關指標,根據賦值法定義企業政治關聯的強度;其他數據信息來自于國泰安信息技術公司的CSMAR數據庫和公開披露的上市企業年度報告,運用系統軟件SPSS19.0進行統計分析。

2.2 變量設置

2.2.1 企業績效

根據已有的研究發現,對企業績效的衡量大多采用財務指標或者是托賓Q值來衡量。本文采用財務數據資產收益率(ROA)來衡量企業總體績效。資產收益率反映的是企業運用全部資產所獲得利潤的水平。該指標的高低顯示企業資產營運效率的好壞,該指標越高,企業對成本費用的管理控制就越好。資產收益率能體現出企業的整體管理能力,因此能很好地詮釋企業總體績效。資產收益率的計算公式:ROA=凈利潤/平均資產總額*100%。

盈利能力(ROE):凈資產收益率。凈資產收益率可以表明企業利用股東投資額獲取收益的能力,在評價企業盈利能力指標中有顯著的重要性。

營運能力(TAT):總資產周轉率。總資產收益率表明企業全部資產回收的能力,即全部資產的利用效率。是評價企業營運能力的重要指標。

發展能力(GI):營業收入增長率。該指標是將營業收入與上年同一指標進行對比,觀察其變動幅度,用以評價企業發展成長情況,是反映企業發展能力的典型指標。

2.2.2 內部控制

內部控制質量(ICI)的衡量通常采用迪博內部控制指數。它是反映我國上市公司內部控制質量的綜合指標,是當前公認的最全面、計量方法相對合理的指標,其指標的確認不僅包含公司對外公開披露的會計信息,還涵蓋可能影響企業內部控制質量的以其他途徑披露的信息,且對企業內部控制的缺陷利用一定的模型進行修正,設計出有效評價內部控制的綜合指數。一般情況下,迪博指數的范圍在0~1000之間,且越大表明企業內部控制質量越高,該評價指標為許多企業和政府部門所認可。本文采用了這一指數計量內部控制質量。

2.2.3 政治關聯

政治關聯(PC)采用賦值法定義上市民營企業政治關聯強度,企業是否具有政治關聯的判斷標準為:董事是否具有政治背景,即存在政治關聯為1,否則為0。

2.2.4 控制變量

據以往文獻研究可知,影響企業績效的因素有很多,但經確認企業規模、盈利能力、股本結構等因素顯著影響企業績效。本文選取這些因素作為控制變量,進一步使這兩者關系的分析更為可靠準確。

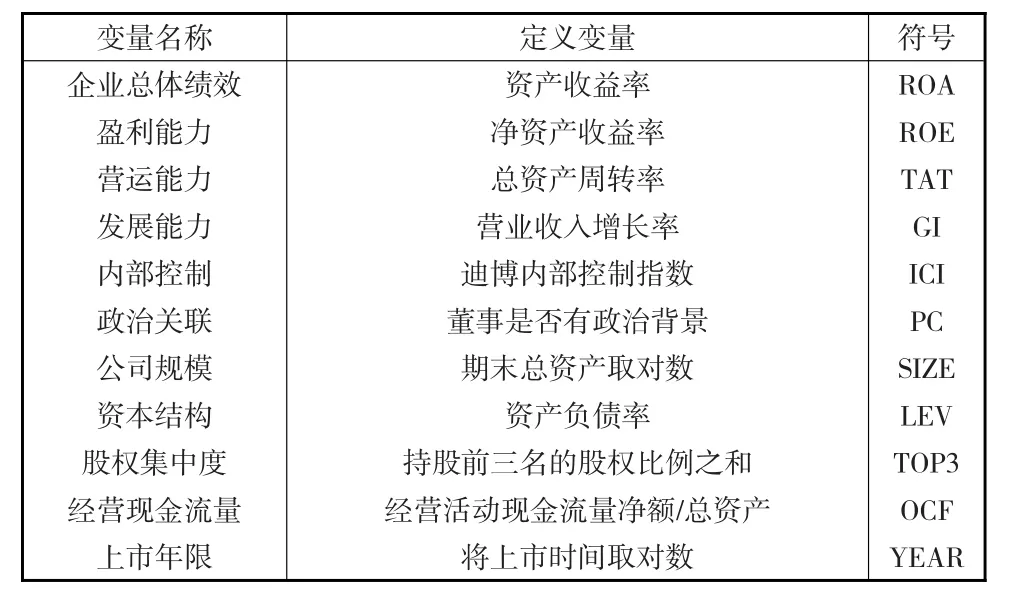

變量名稱定義及變量符號見表1。

表1 變量定義一覽表

2.3 模型構建

為了驗證假設1,建立模型(1):

其中,ICI值是被解釋變量;β0是模型的截距項;βi是各變量系數;PC 是解釋變量;SIZE、LEV、TOP3、OCF、YEAR是控制變量;ε是誤差項。

為了驗證假設2,建立模型(2):

其中,Y值是被解釋變量企業績效,包括企業總體績效ROA、企業細化績效ROE、TAT、GI;PC是解釋變量。

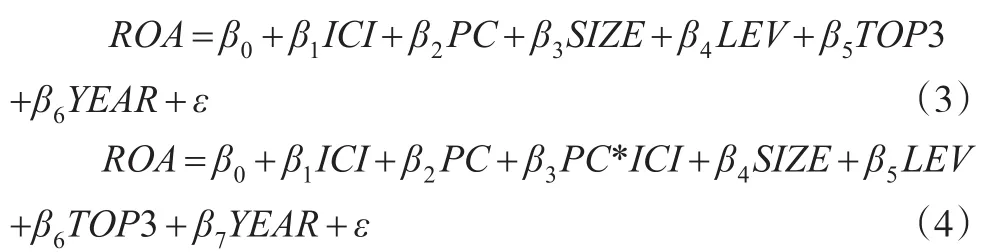

為了驗證假設3,在上述基本模型的基礎上引入變量政治關聯進行交乘,建立模型(3)和模型(4):

其中,ROA值是被解釋變量企業績效;在模型(3)中,ICI、PC是解釋變量,SIZE、LEV、TOP3、YEAR是控制變量;在模型(4)中,加入了PC*ICI,作為解釋變量,控制變量不變。

3 實證分析

3.1 描述性分析

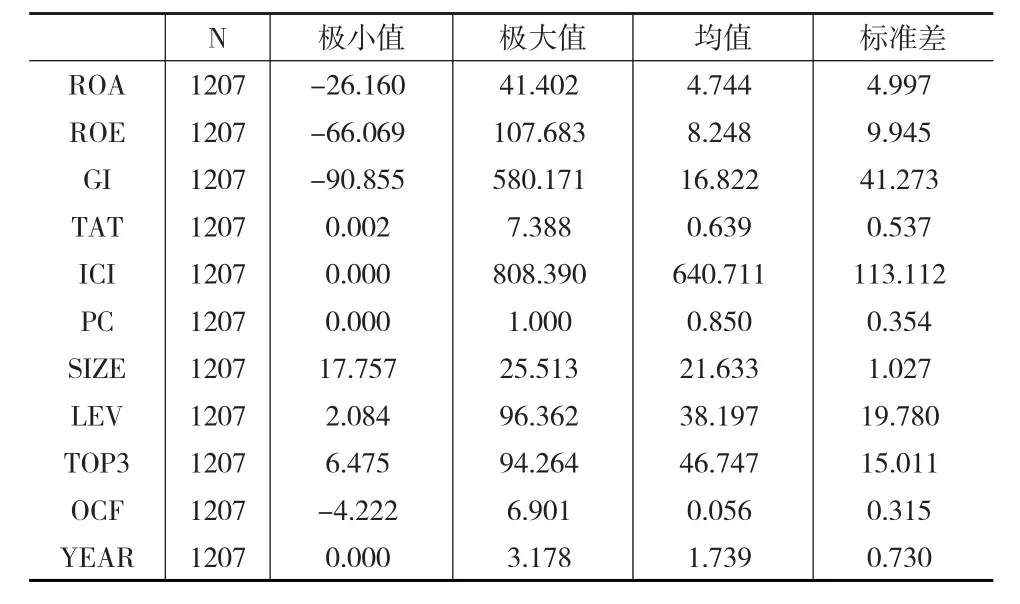

表2為描述性統計表,是對模型中各個變量的描述性統計。在1207個總體樣本中,ROA的極小值為-26.16,極大值為41.402,波動較大,可能與近幾年經濟波動有關,標準差為4.997,也驗證了經濟的波動性。ROE的極小值為-66.069,極大值為107.683,波動也較大。內部控制指數的極小值為0,極大值為808.39,均值為640.711,說明樣本企業的內部控制水平比較穩定。政治關聯的極小值為0,極大值為1,均值為0.85,說明在民營企業中存在政治關聯的企業很多。控制變量企業規模極小值為17.757,極大值為25.513,均值為21.633,表明樣本企業在經營規模上并不存在很大差異,即上市民營企業的規模差異不大。

表2 描述統計量

3.2 相關性分析

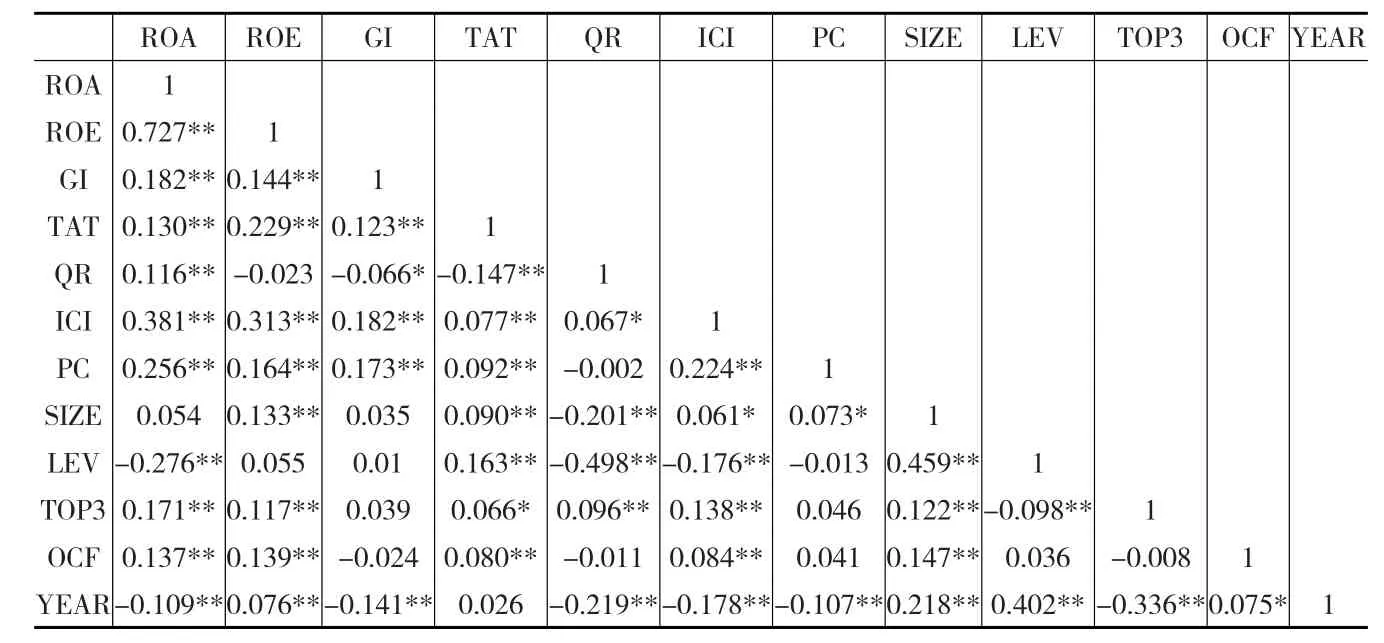

本文在解釋內部控制變量對企業績效變量的影響時,選取多個自變量建立模型,并利用SPSS19.0對各個因變量和自變量之間的Pearson相關性進行檢驗,結果如表3所示。

由表3結果可知,政治關聯與內部控制呈正相關。初步驗證了假設1的成立。政治關聯與ROA、ROE、GI、TAT正相關。即政治關聯與企業整體績效和企業細化績效均呈正相關關系。初步驗證了假設2和假設2a、2b、2c的成立。從相關系數均小于0.5判斷,上述各變量之間幾乎不存在多重共線性,因此本文對這些變量建立回歸模型進行進一步檢驗,其結果也在后續分析中得到驗證。

表3 相關性分析

3.3 回歸分析

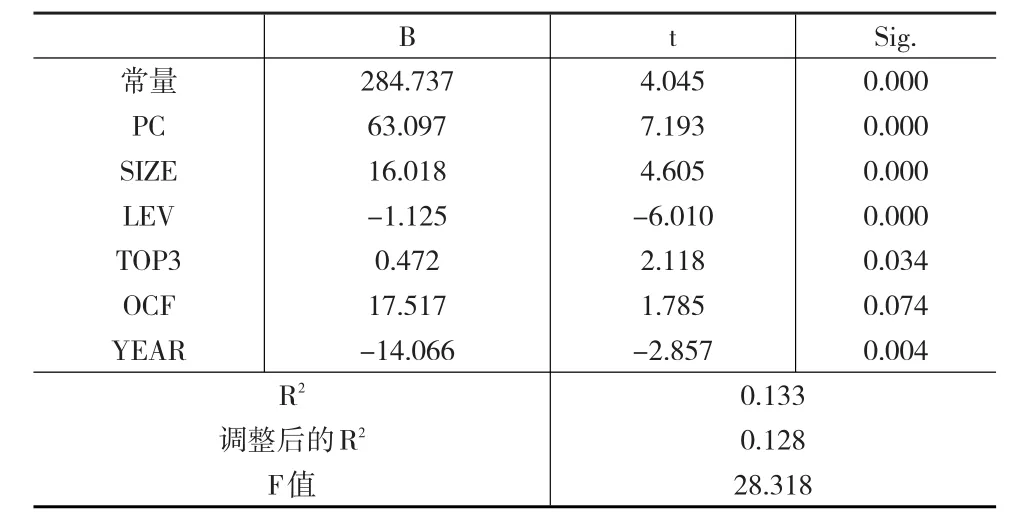

模型(1)的實證檢驗結果如表4所示。

表4 模型(1)實證檢驗結果

由表4可知,政治關聯的回歸系數為正,其Sig值為0,通過了顯著性水平為1%的檢驗,也就是說政治關聯與內部控制之間確實存在顯著的線性關系。說明政治關聯與內部控制顯著正相關,即政治關聯程度越高,內部控制質量越好,驗證了假設1。模型(2)的實證檢驗結果如表5所示。

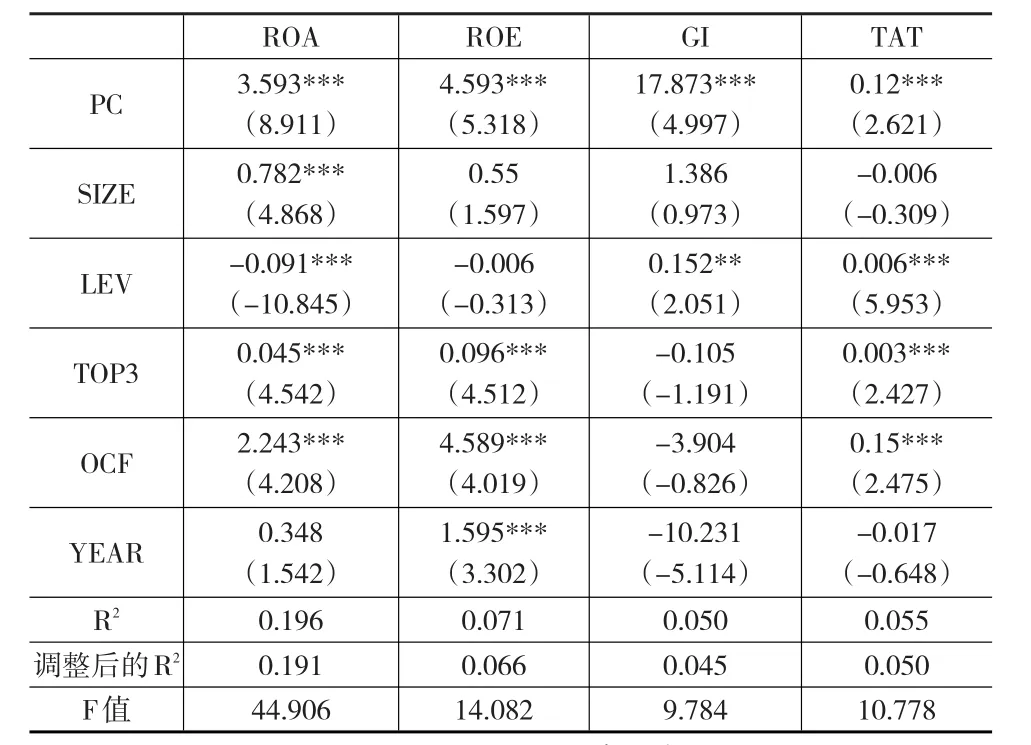

表5 模型(2)的實證檢驗結果

由表5可知,政治關聯對企業整體績效ROA、企業細化績效ROE、GI、TAT表現是1%的水平的正向相關,即政治關聯與企業績效之間確實存在顯著的線性關系,驗證了假設2和假設2a、假設2b、假設2c。

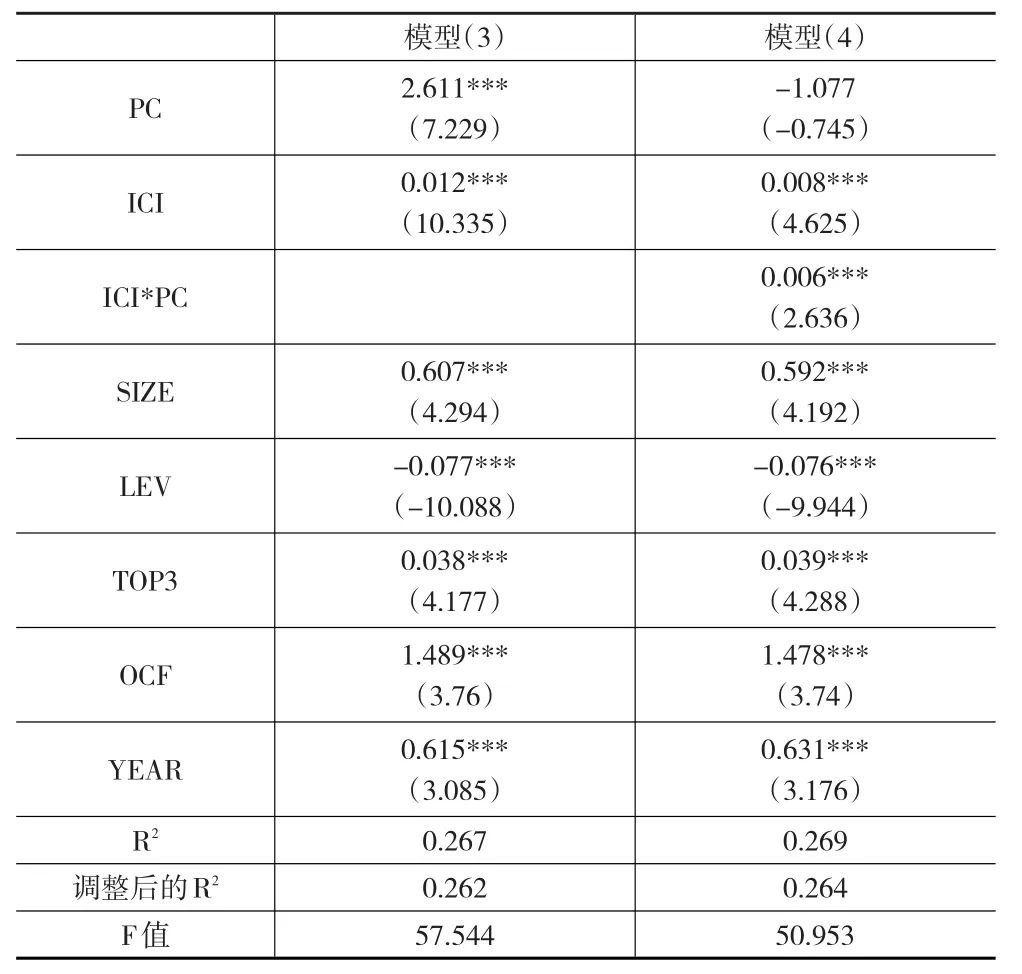

由下頁表6可知,模型(3)中ICI和PC的回歸系數為正,且在1%的水平上顯著,表明解釋變量與被解釋變量之間存在的線性關系是顯著的,即內部控制(ICI)、政治關聯(PC)與企業績效(ROA)之間有著顯著的線性關系,在基本回歸模型(3)的基礎上,加入了內部控制(ICI)與政治關聯(PC)的交乘項,在表6中體現為第二列,其回歸系數為0.006,且在1%的水平上顯著。加入交互項后,內部控制對企業績效的影響依然存在,引入的交互項具有顯著性,這說明存在政治關聯的民營企業,會增強內部控制對企業績效的作用。驗證了假設3。

表6 模型(3)的實證結果

3.4 穩健性檢驗

為進一步驗證上述結論,本文進行穩健性檢驗,在解釋變量內部控制、政治關聯不變,并保持原來的控制變量的情況下,將企業績效(ROA)采用托賓Q值進行替代,對模型(2)進行回歸,其結果與原被解釋變量企業績效(ROA)指標的結果是一致的,即驗證了結論的穩健性。

4 結論

本文以2014年上市民營企業作為研究樣本,研究了政治關聯與企業績效之間的關系。發現無論是相關性檢驗,還是回歸檢驗,均表明二者之間有顯著的正相關關系,為我國上市民營企業提高企業績效提供了有效途徑。即積極建立政治關聯,以獲取企業發展所需的資源,實現企業經營目標,最終提高企業績效。

通過對政治關聯和內部控制的關系研究,發現存在政治關聯的民營企業會增強內部控制對企業績效的促進作用。通過回歸檢驗,表明政治關聯和內部控制之間有顯著的正相關關系,即政治關聯程度水平越高,內部控制質量越好。同時也驗證存在政治關聯的民營企業會增強內部控制對企業績效的促進作用。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代陜西(2021年17期)2021-11-06 03:21:36

人大建設(2018年6期)2018-08-16 07:23:10

華人時刊(2018年23期)2018-03-21 06:25:58

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

上海企業(2014年9期)2014-09-22 20:44:06