業績補償承諾對收購方短期股價績效影響的實證檢驗

2018-08-10 01:39:38朱啟貴

統計與決策 2018年13期

榮 麟,朱啟貴

(上海交通大學 安泰經濟與管理學院,上海 200030)

0 引言

業績補償承諾是指上市公司與盈利承諾方簽訂的、以避免標的資產或上市公司實際盈利不足預測而簽訂的協議。在一個典型的并購交易中,被并方作為局內人通常對交易標的的經營狀況及由此形成的投資價值具有信息優勢,而作為局外人的上市公司很難在交易初始對交易標的的價值做出準確的判斷。因此,被并方基于未來的盈利預測做出業績補償承諾已成為目前A股并購交易的常態。在這一背景下,業績補償承諾制度的引入是否真的降低了信息不對稱帶來的委托代理成本,并顯著提升了收購方的并購績效?這一問題值得研究。

與本文內容相關的研究可以分為兩類,一類關注并購績效,另一類聚焦業績承諾,但少有論文涉及兩類研究的交集部分。并購績效的研究通常使用事件分析法,在結論上,國外學界基本取得了共識,即大多數收購方股東的財富受到損失,而目標方通常都是并購活動的絕對收益者。業績承諾的相關研究主要圍繞大股東控制與承諾制度運行狀況兩個方面開展。

可以發現,國內對并購交易中業績補償承諾的研究較少,而現有文獻大多采用案例分析或定性分析的方法,在定量測度業績補償承諾對收購方短期股價績效方面存在較多理論空白。由此,本文以2010—2015年間滿足證監會重大資產重組標準的210起我國上市公司并購事件為樣本,通過探討A股并購交易中業績補償承諾對收購方短期股價績效的影響予以回應,并結合補償方式(現金補償與股份補償)、并購類型(關聯重組與非關聯重組)、承諾激進程度等交易特征變量,具體分析了影響收購方CAR的因素。

1 理論分析與研究假設

1.1 業績補償承諾作用于收購方績效的理論概述

1.1.1 協同效應

業績補償承諾主要在以下兩方面促進了協同效應的實現:第一,有利于降低收購方在并購交易中的信息不對稱程度,通過控制風險的搜索方式,篩選出盈利能力真正良好的資產,從而增加了實現協同效應的概率;第二,有利于對標的資產的管理層形成經營激勵,從而有效降低并購后的整合成本,提升并購后的協同效應。

1.1.2 并購溢價

由于強制業績補償制度的存在,被并方便會產生平衡業績補償風險的需求,這在一定程度上助長了并購交易中的資產定價,導致收購方支付并購溢價。由此,提出假設:

假設1:存在業績承諾的并購交易是否能使收購方獲得更好的短期股價績效,取決于協同效應與并購溢價之間的差額。

1.2 補償方式、重組類型對收購方績效的影響

1.2.1 現金補償與股份補償

在實踐中,對標的資產盈利不足的補償方式主要有現金和股份兩種形式。一般而言,股份補償對交易對方的約束力度更大。由此,提出假設:

假設2:在有業績補償承諾的條件下,采用股份補償方式能使收購方獲得更好的短期股價績效。

1.2.2 關聯重組與非關聯重組

由于非關聯重組中的收購方往往面臨更大的信息不對稱問題,若被并方在協商一致的基礎上做出業績補償承諾,就可以向收購方傳遞出經營良好的信號,收購方即通過這種自選擇機制降低了搜索成本,提升了并購績效。由此,提出假設:

假設3:對非關聯重組而言,引入業績補償承諾在提升收購方短期股價績效方面的作用更大。

1.3 業績承諾激進程度對收購方績效的影響

提高業績承諾激進程度會增大未來業績不達標時的補償成本,這使得盈利能力不佳的公司不敢輕易釋放激進的承諾,因為承諾信號傳遞的成本很高。因此,業績承諾越激進的被并方,往往是想向市場傳達其利潤增長更為確定的信號。由此,提出假設:

假設4:業績承諾激進程度與收購方短期股價績效存在正向關系。

2 變量設定與樣本選取

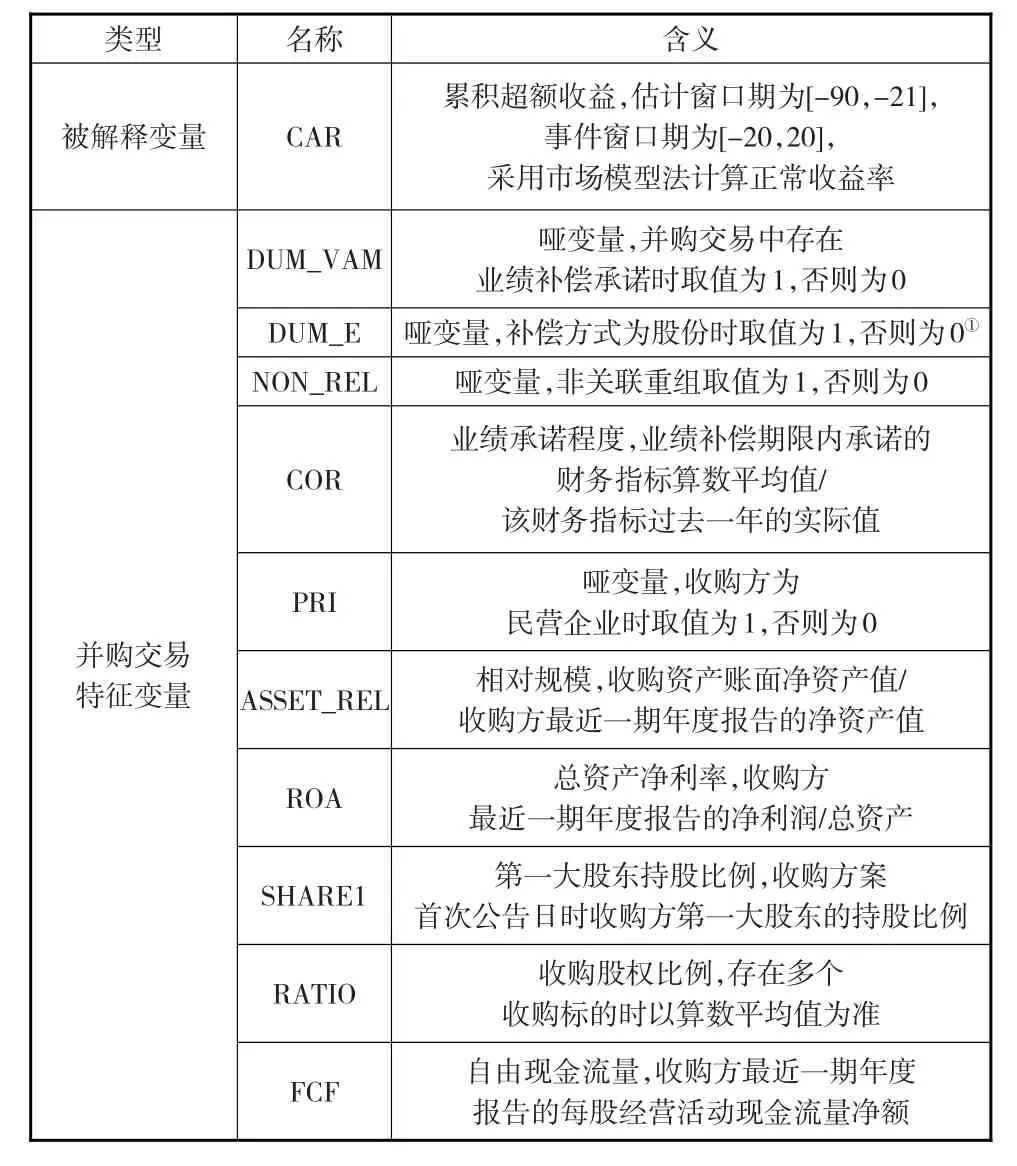

2.1 變量設定

(1)被解釋變量——收購方短期股價績效(CAR)

以并購交易首次公告日為事件日,以[-90,-21]為估計窗口期,采用CAPM模型估計事件窗口期內的正常收益率,在此基礎上計算并購公告后前后20天(即[-20,20])內的累積超額收益表征收購方短期股價績效。

(2)主要解釋變量——業績補償承諾

以啞變量DUM_VAM表征并購交易中是否引入業績承諾制度,變量在承諾存在時取值為1,否則為0;以啞變量DUM_E代表并購交易中的不同業績補償方式,股份補償時變量取值為1,否則為0;以啞變量NON_REL代表并購類型,非關聯重組時變量取值為1,否則為0;此外,以變量COR代表業績承諾激進程度。

(3)其他解釋變量

以啞變量PRI代表收購方類型,收購方為民營企業時變量取值為1,否則為0;以變量ASSET_REL代表收購資產的相對規模;以變量ROA代表收購方總資產凈利率;以SHARE1代表并購交易首次公告時收購方第一大股東持股比例;以變量RATIO代表并購交易中收購的股權比例;以變量FCF代表收購方的自由現金流量。

具體界定及計算方法見表1。

表1 變量界定

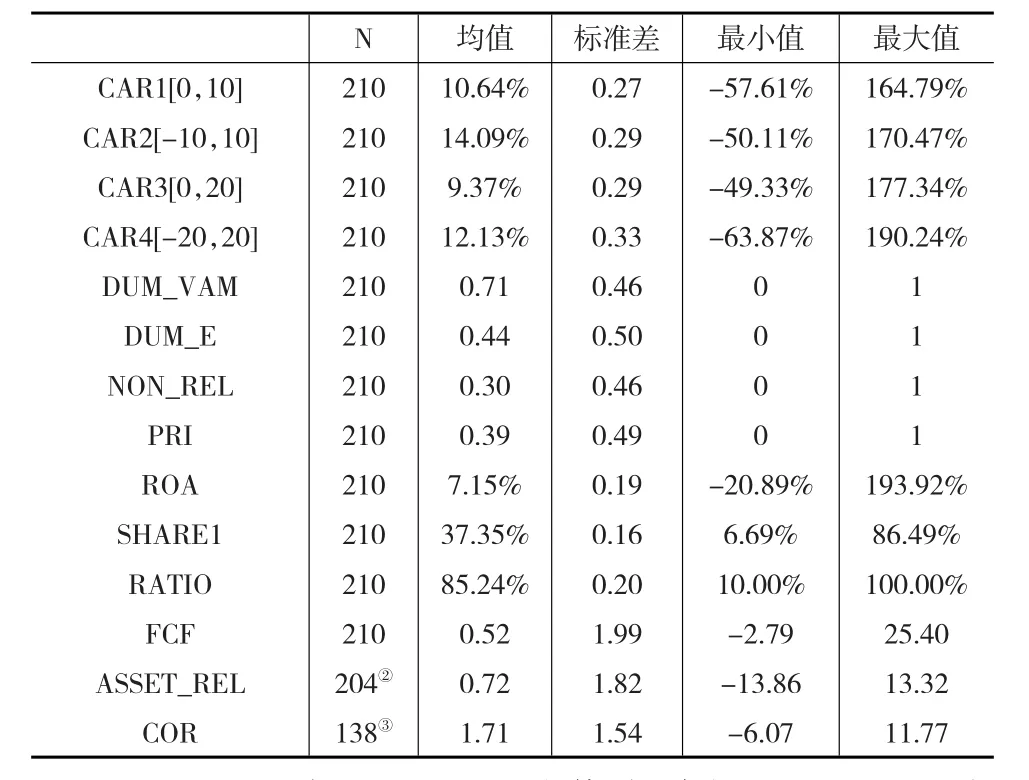

2.2 變量的描述性統計

各變量的統計性描述如表2所示,可以發現,無論是在并購交易首次公告前(后)10天還是前(后)20天內,收購方均獲得了10%左右的超額累積收益。這表明從短期股價績效來看,作為收購方的上市公司獲得了顯著的財富增加。

表2 主要變量描述性統計

DUM_VAM與DUM_E的均值分別為0.71和0.44,表明樣本中71%的并購事件在交易中引入了業績補償制度,而樣本中44%的并購事件選擇了股份支付作為業績補償方式。NON_REL和PRI的均值分別為0.3和0.39,表明A股市場目前的并購交易仍以非民營企業的關聯重組為主,市場化程度有待提高;而RATIO和COR的均值分別為85.24%和1.71,表明上市公司實施并購交易的目的多為獲得控制權,且被并方在補償期限內給出的業績承諾也較為激進。

2.3 樣本選取

本文選取2010—2015年間符合我國證監會重大資產重組標準的210起上市公司并購事件作為研究樣本,所有數據來自于WIND數據庫中各公司重組報告書或臨時公告。

并購事件樣本的選取標準如下:

(1)并購事件的首次公告日在2010年1月1日至2015年12月31日之間,將首次公告日作為甄選條件是考慮到市場通常在并購宣布伊始就會做出反應;

(2)收購方為上市公司;

(3)借殼上市是企業在IPO審核周期過長背景下的曲線選擇,收購方(被借殼方)往往為主營業務停滯的空殼公司,在置入目標公司(借殼方)資產的同時伴隨著收購方資產的置出,其本質并非收購方的外生擴張行為,故剔除以借殼上市為目的的并購事件;

(4)剔除兩年內發生多次并購事件的公司樣本;

(5)并購信息公告前后20個交易日內無影響股價的其他重大事件(如業績預告、送轉股等);

(6)剔除并購后已退市的上市公司樣本。

3 模型構建與實證檢驗

3.1 模型構建

根據假設1和假設2,建立模型(1):

根據假設3,建立模型(2):

根據假設4,建立模型(3):

3.2 實證檢驗

3.2.1 假設1與假設2的檢驗

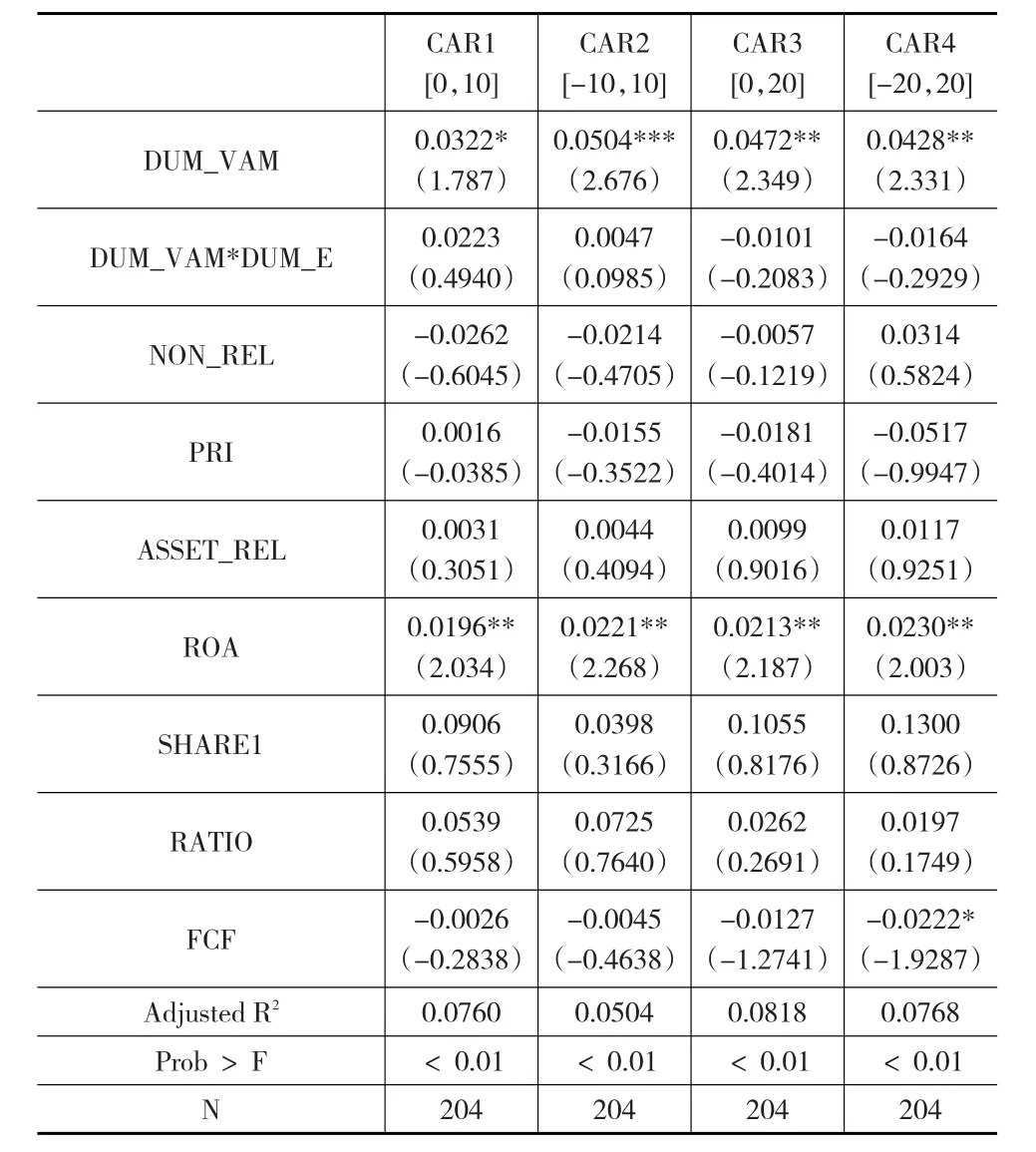

模型(1)的回歸結果如表3所示。

表3 模型(1)的回歸結果

從表3可以發現,以[0,10]、[-10,10]、[0,20]和[-20,20]四個子區間為事件窗口期,將上市公司在前述窗口期內獲得的累積超額收益作為被解釋變量。同時,在控制并購交易其他特征變量的前提下,啞變量DUM_VAM的系數在所有區間上都顯著為正。這表明,引入業績補償承諾確實顯著提升了收購方獲得的短期股價績效。較無業績承諾的并購交易相比,收購方獲得的CAR高出3%~5%,即實證結果與假設1的預期一致。交叉項DUM_VAM*DUM_E的系數在四個子區間上各有正負,且均未通過顯著性檢驗,意味著補償方式與收購方短期股價績效之間無顯著相關,即假設2仍有待驗證。

3.2.2 假設3的檢驗

模型(2)的回歸結果如表4所示。由表4可知,NON_REL的系數在前三個子區間內均顯著為負。這就意味著,相對于關聯重組而言,非關聯重組由于加劇了信息不對稱程度而給收購方CAR帶來了負面影響。但是,交叉項DUM_VAM*NON_REL的系數在前三個子區間上都顯著為正,說明在非關聯重組情形下,引入業績補償承諾將顯著提升收購方獲得的短期股價績效。

表4 模型(2)的回歸結果

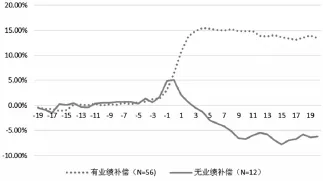

對非關聯重組子樣本進行分類統計見圖1。可以發現,在并購事件首次公告之前,有無業績補償承諾對收購方CAR的影響不大。在并購事件首次公告日至第10天,收購方在有業績承諾情形下獲得的CAR更高,這種差距隨著時間的推移逐步增加,并在首次公告后第10天達到了20%左右的水平,隨后以窄幅波動的方式穩定下來。為了進行對比分析,本文對關聯重組子樣本也進行了相應的分類統計,(見圖2)。可以發現,在并購事件公告日前后,有無業績補償承諾對收購方CAR幾乎無影響。但在其他日子,有無承諾的市場情況有所差異,表現為引入業績補償承諾在公告前拉低CAR約1個百分點,但在公告后提升CAR約1個百分點。

簡而言之,在信息不對稱程度更大的非關聯重組中,業績補償承諾對提升收購方CAR的效果更顯著,即實證結果與假設3的預期一致,支持了業績承諾信號作用假設。

圖1 非關聯重組條件下分樣本CAR的時序圖

圖2 關聯重組條件下分樣本CAR的時序圖

3.2.3 假設4的檢驗

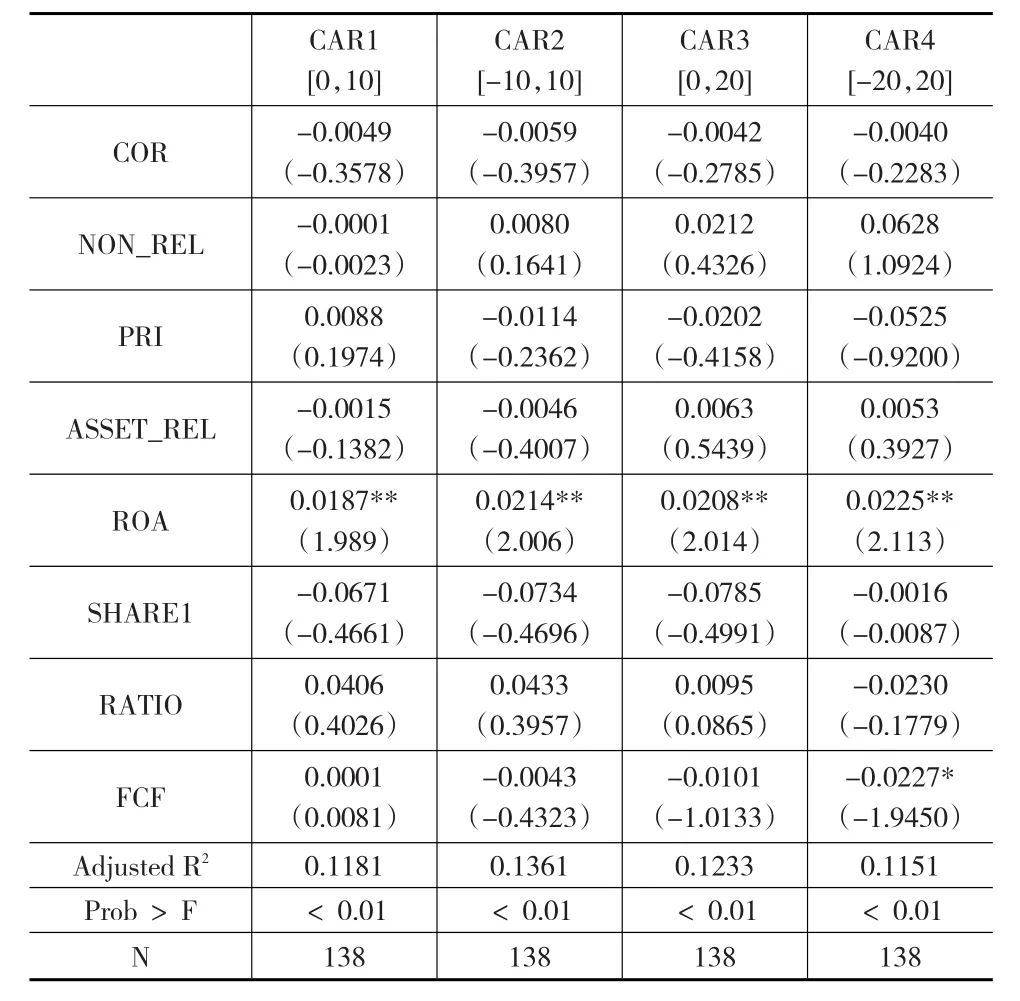

模型(3)的回歸結果如表5所示。

表5 模型(3)的回歸結果

由表5可知,COR的系數在所有子區間內均為負數,且未通過顯著性檢驗,意味著業績承諾激進程度與收購方所獲得的短期股價績效之間不存在顯著相關性,即假設4未得到實證檢驗的支持。這支持了陳瑤和楊小娟(2016)的實證發現:當標的資產的盈利能力越高,公司傾向于給出更保守的業績補償承諾;而標的資產的盈利能力越低,公司做出的業績補償承諾便越激進,即與信號傳遞理論結論相悖。針對目前A股并購交易的特點,本文認為出現這種現象的原因有兩個:

第一,過度的單邊業績補償扭曲了交易定價。在A股并購市場中,一直存在著并購重組預期會推升股價的現象,上市公司也一定程度上采取了行為金融學中所謂的迎合行為,從而要求被并方對標的資產做出高業績承諾。從目前市場上引入業績承諾制度的實例來看,大多數業績承諾為單向對賭。即只要求被并方在業績不達標時做出補償,而對業績超過預期幾乎沒有設定任何額外獎勵,與私募股權融資中的雙向對賭協議大相徑庭。在近乎強制性的單邊業績對賭協議下,被并方平衡風險的需求必然會通過高估標的資產價值的方式實現,進而形成了“高盈利預測、高業績補償、高估值”的獨特風景。

第二,監管不善導致了補償成本失真,破壞了信號傳遞的運行基礎。根據信號傳遞理論,業績補償承諾之所以具有信號作用是因為存在補償成本,且盈利能力欠佳公司的補償成本更高。然而在現實中,被并方業績承諾的違約成本非常低,主要表現在:

(1)現有業績補償制度“重事前審核、輕事后監管”,具體表現為業績不達標時,監管層也僅以發送事后問詢函的方式給予警告,而缺乏實質性處理。

(2)業績承諾方通過協議漏洞來規避補償責任,或以不可抗力等客觀原因要求降低補償水平。

(3)高估值的交易對價在一定程度上覆蓋了補償成本,這使得被并方承擔的真實成本難以確定。

4 結論

本文以2010—2015年間符合我國證監會重大資產重組標準的210起上市公司并購事件為樣本,實證檢驗了A股并購交易中業績補償承諾對收購方短期股價績效的影響。結果發現:

(1)在并購交易中引入的業績補償承諾顯著提升了收購方的短期股價績效,但補償方式對收購方短期股價績效的影響不顯著。

(2)相對于關聯重組,在非關聯重組中引入業績補償承諾對提升收購方績效的效果更顯著。

(3)業績承諾激進程度與收購方短期股價績效之間不存在顯著相關。這可能與我國A股并購交易中司空見慣的“高股價、高估值、高業績承諾”炒作現象有關,導致業績補償制度失去了對高估值的糾偏能力,即真實的補償成本遭到扭曲。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

當代陜西(2019年15期)2019-09-02 01:52:00

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25

學苑創造·A版(2018年11期)2018-02-01 06:29:20