內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易的優(yōu)勢(shì)與劣勢(shì)分析

2018-08-06 06:46:46

資源開(kāi)發(fā)與市場(chǎng) 2018年8期

(內(nèi)蒙古財(cái)經(jīng)大學(xué) 會(huì)計(jì)學(xué)院,內(nèi)蒙古 呼和浩特 010010)

1 引言

21世紀(jì)以來(lái),世界關(guān)于環(huán)境保護(hù)的呼吁日益強(qiáng)烈,與世界各國(guó)紛紛提出減排承諾和環(huán)境保護(hù)相呼應(yīng),我國(guó)政府對(duì)全球宣告了“2020年碳強(qiáng)度比2005年削減40%—45%,2030年碳強(qiáng)度比2005年降低60%—65%,力爭(zhēng)在2030年達(dá)到碳排放峰值”的減排承諾。北京、上海、天津、重慶、廣東、深圳、湖北“六省一市”先后啟動(dòng)了碳排放權(quán)交易試點(diǎn),并于2017年建立了全國(guó)性碳排放權(quán)交易市場(chǎng)。內(nèi)蒙古自治區(qū)(簡(jiǎn)稱“內(nèi)蒙古”)作為國(guó)家實(shí)現(xiàn)減排戰(zhàn)略目標(biāo)的重要減排大省,在“十三五”規(guī)劃中明確提出了“2020年全區(qū)萬(wàn)元GDP能耗比2015年下降14%,能源消費(fèi)總量控制在2.25億t標(biāo)準(zhǔn)煤以內(nèi),能源消費(fèi)年均增速控制在3.5%以下,萬(wàn)元GDP二氧化碳排放量下降17%”的減排目標(biāo)。在“去產(chǎn)能、調(diào)結(jié)構(gòu)和降能耗”的宏觀經(jīng)濟(jì)背景之下,內(nèi)蒙古積極參與全國(guó)碳排放權(quán)交易,與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易,有助于內(nèi)蒙古解決經(jīng)濟(jì)發(fā)展中的環(huán)境瓶頸問(wèn)題,以實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量增長(zhǎng)。

碳排放權(quán)交易制度產(chǎn)生于科斯的社會(huì)成本理論[1],隨后發(fā)展成為政府進(jìn)行環(huán)境規(guī)制的一種市場(chǎng)制度。由于我國(guó)的碳排放權(quán)交易市場(chǎng)建立不久,國(guó)內(nèi)關(guān)于碳排放權(quán)交易的相關(guān)研究成果主要集中在以下幾個(gè)方面:一是歐盟、韓國(guó)和國(guó)內(nèi)碳排放權(quán)交易試點(diǎn)先進(jìn)經(jīng)驗(yàn)總結(jié)[2-5];二是我國(guó)碳排放權(quán)交易市場(chǎng)存在的問(wèn)題和解決對(duì)策研究[6-9];三是基于系統(tǒng)動(dòng)力學(xué)或CGE等模型模擬分析碳排放權(quán)交易政策對(duì)我國(guó)經(jīng)濟(jì)和環(huán)境的效果[10-12];四是我國(guó)碳排放權(quán)交易市場(chǎng)機(jī)制研究[13-15]。綜上所述,鮮有文獻(xiàn)從供給和需求的角度研究某一地區(qū)參與碳排放權(quán)交易的優(yōu)勢(shì)和劣勢(shì)。本文在對(duì)相關(guān)數(shù)據(jù)進(jìn)行統(tǒng)計(jì)分析的基礎(chǔ)之上,從供給和需求兩個(gè)維度深入分析了內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展碳排放權(quán)交易的供給優(yōu)勢(shì)和需求劣勢(shì),并在此基礎(chǔ)上從交易機(jī)制和監(jiān)管機(jī)制兩個(gè)維度提出內(nèi)蒙與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易的政策建議。

2 開(kāi)展跨區(qū)域碳排放權(quán)交易優(yōu)勢(shì)

內(nèi)蒙古地處我國(guó)正北方,東西跨過(guò)約30個(gè)經(jīng)度,因其得天獨(dú)厚的自然條件與幅員遼闊的土地分布使內(nèi)蒙古擁有廣袤的森林和草原,為內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展森林碳匯和草原碳匯清潔項(xiàng)目提供了先天的資源優(yōu)勢(shì)。一般而論,發(fā)達(dá)地區(qū)有兩種劃分方式:一種是以地理區(qū)域劃分。將全國(guó)分為東部、中部和西部:東部12省,包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、廣西和海南;中部9省和西部9省則為欠發(fā)達(dá)地區(qū)和不發(fā)達(dá)地區(qū)。另一種則是根據(jù)人均國(guó)民收入、地區(qū)城鎮(zhèn)居民家庭人均可支配收入和農(nóng)民家庭要均純收入3項(xiàng)指標(biāo)劃分。將人均收入1500元以上的北京、天津、上海、遼寧、黑龍江、江蘇、浙江、福建、廣東、山東、新疆劃分為較發(fā)達(dá)地區(qū),人均國(guó)民收入低于1500元以下的歸為中等發(fā)達(dá)地區(qū)和欠發(fā)達(dá)地區(qū)。依據(jù)以上兩重標(biāo)準(zhǔn),本文將北京、天津、遼寧、上海、江蘇、浙江、福建、山東和廣東界定為發(fā)達(dá)地區(qū)。此外,由于重慶和湖北是全國(guó)首批碳排放權(quán)交易試點(diǎn)地區(qū),碳排放權(quán)市場(chǎng)相對(duì)發(fā)達(dá),所以我們將重慶和湖北納入內(nèi)蒙古可與之進(jìn)行碳排放權(quán)交易的發(fā)達(dá)地區(qū)。

2.1 內(nèi)蒙古森林碳匯供給優(yōu)勢(shì)

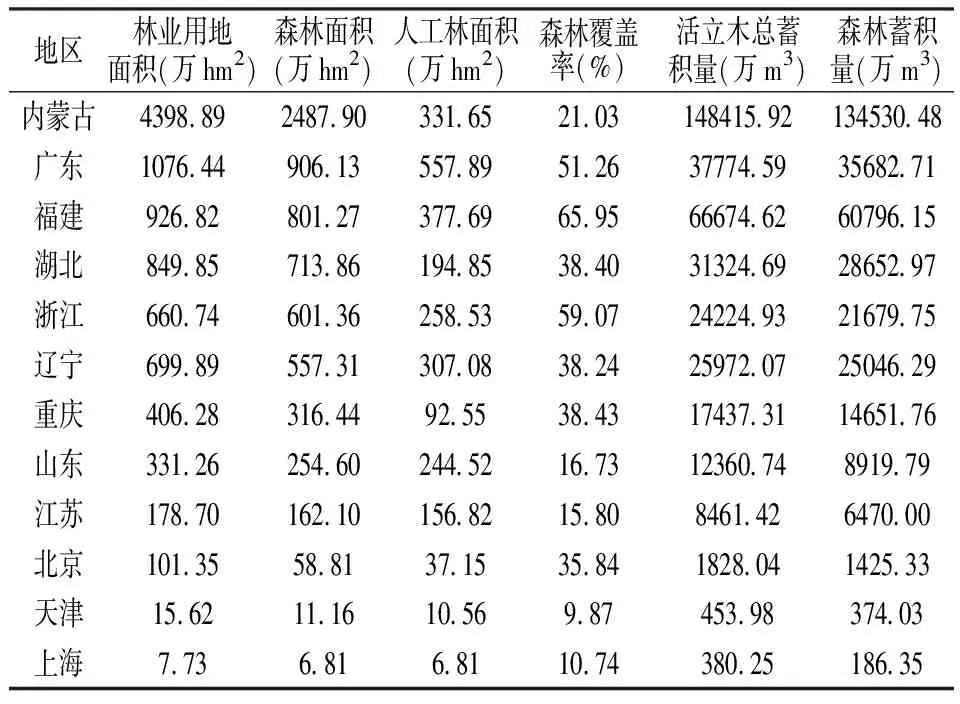

內(nèi)蒙古森林資源概況:我國(guó)第七次森林資源普查中,內(nèi)蒙古與發(fā)達(dá)地區(qū)的森林資源普查結(jié)果見(jiàn)表1。從表1可見(jiàn),2015年內(nèi)蒙古林業(yè)用地面積4298.89萬(wàn)hm2、森林面積2487.9萬(wàn)hm2,這兩項(xiàng)指標(biāo)均為全國(guó)第一。此外,2015年內(nèi)蒙古活立木總蓄積量148415.92萬(wàn)m3、森林蓄積量134530.48萬(wàn)m3,這兩項(xiàng)指標(biāo)也位居第一。相對(duì)而言,廣東省的森林資源在發(fā)達(dá)地區(qū)中名列前茅,福建省與湖北省次之,上海市的森林資源最少。內(nèi)蒙古豐富的森林資源為內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展森林碳匯交易提供了一定的資源條件。

內(nèi)蒙古森林碳匯儲(chǔ)量估算:依據(jù)黃萍、黃穎利、李小強(qiáng)等[16]的測(cè)算方法,對(duì)內(nèi)蒙古的森林碳匯進(jìn)行測(cè)算,公式為:

(1)

其中,Cij=Vij×δ×ρ×γ

(2)

式中,Sij為第i類地區(qū)第j類森林的面積;Cij為第i類地區(qū)第j類森林類型的森林碳密度;Vij為第i類地區(qū)第j類森林類型的森林單位面積蓄積量;α為林下植物碳轉(zhuǎn)換系數(shù);β為林地碳轉(zhuǎn)換系數(shù);δ為生物量擴(kuò)大系數(shù);ρ為容積系數(shù);γ為含碳率。

表1 2015年內(nèi)蒙古與發(fā)達(dá)地區(qū)各森林資源統(tǒng)計(jì)

注:數(shù)據(jù)來(lái)源于相關(guān)年份的《中國(guó)統(tǒng)計(jì)年鑒》。全國(guó)總計(jì)數(shù)包括臺(tái)灣省和香港、澳門特別行政區(qū)數(shù)據(jù)。

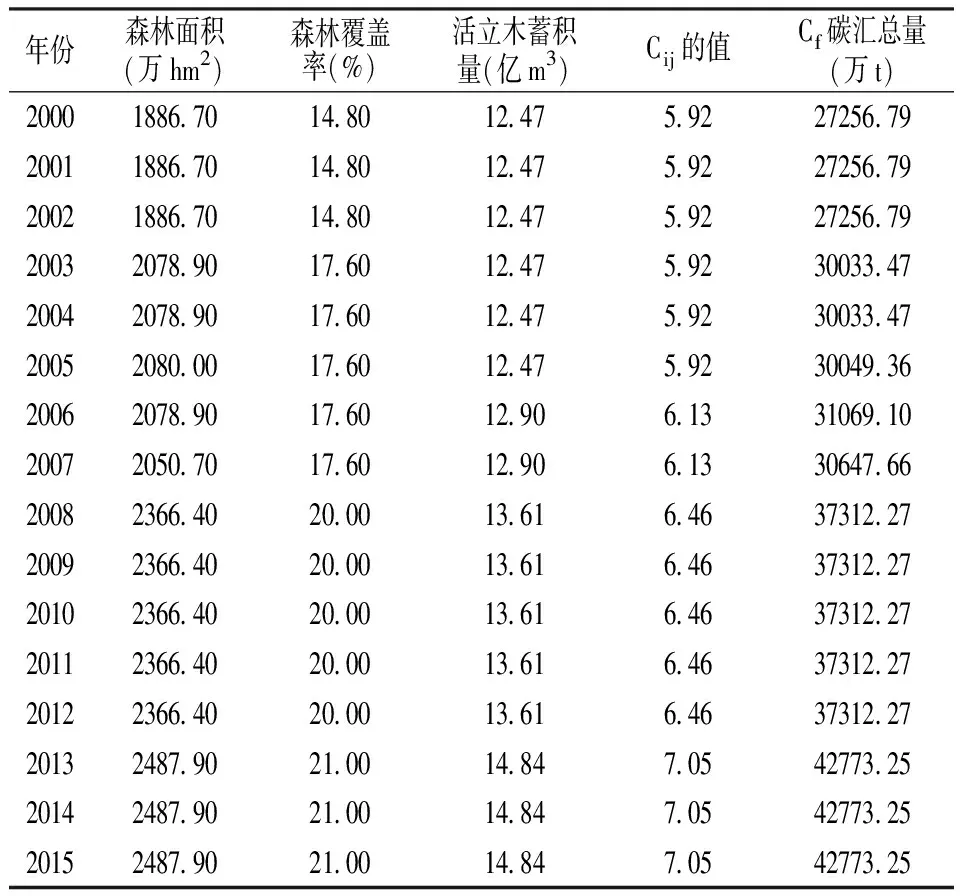

表2 內(nèi)蒙古2010—2015年森林碳匯儲(chǔ)量

注:數(shù)據(jù)來(lái)源于相關(guān)年份的《內(nèi)蒙古統(tǒng)計(jì)年鑒》。對(duì)統(tǒng)計(jì)年鑒中缺失的數(shù)據(jù),用上一年的數(shù)據(jù)替代。

借鑒黃萍、黃穎利、李小強(qiáng)等[16]的做法,基于我國(guó)現(xiàn)行的林型劃分標(biāo)準(zhǔn)與內(nèi)蒙古森林資源數(shù)據(jù)的可獲取程度,我們假設(shè)內(nèi)蒙古的森林資源屬于同一種類型,其值為1.90,林下植物碳轉(zhuǎn)換算系數(shù)α為0.195,林地固碳量換算系數(shù)β為1.244,森林資源蓄積擴(kuò)大系數(shù)δ為0.5,γ值為0.5,ρ容積密度的默認(rèn)值為0.5。根據(jù)上述參數(shù)假設(shè)和計(jì)算模型,可得內(nèi)蒙古森林碳匯儲(chǔ)量,具體數(shù)值見(jiàn)表2。

由表2可見(jiàn),內(nèi)蒙古森林面積和森林覆蓋率逐年遞增。2010年內(nèi)蒙古的森林面積為1886.7萬(wàn)hm2,2015年達(dá)到2487.90萬(wàn)hm2。同時(shí),森林覆蓋率也由2010年的14.80%增加到2015年的21%,森林碳匯儲(chǔ)量則由2010年的27256.79萬(wàn)t增長(zhǎng)到2015年的42773.25萬(wàn)t,增長(zhǎng)幅度達(dá)57%。由此可見(jiàn),近幾年內(nèi)蒙古在植樹(shù)造林方面取得了可喜的成果,森林碳匯儲(chǔ)量可觀,這為內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展森林碳匯交易提供了豐厚的資源保障。

內(nèi)蒙古森林碳匯儲(chǔ)量的經(jīng)濟(jì)價(jià)值:內(nèi)蒙古豐富的森林碳匯儲(chǔ)量具有可觀的經(jīng)濟(jì)價(jià)值。為了使計(jì)算結(jié)果相對(duì)公正,本文借鑒楊美麗、褚宏洋、莊皓明等[17]做法,選擇造林成本法和碳稅法兩種方法進(jìn)行計(jì)算。在利用造林成本法進(jìn)行計(jì)算時(shí),我們選取較常見(jiàn)的三種碳價(jià)格,分別是260.9元/tC、273.3元/tC和305元/tC,并對(duì)這三種價(jià)格的計(jì)算結(jié)果進(jìn)行了平均,結(jié)果見(jiàn)表3。

表3 內(nèi)蒙古2000—2015年森林碳匯儲(chǔ)量的經(jīng)濟(jì)價(jià)值

從表3可見(jiàn),從經(jīng)濟(jì)價(jià)值角度看,按照造林成本法測(cè)算,2000年內(nèi)蒙古森林碳匯儲(chǔ)量的平均價(jià)值為769.82億元,2015年上升為1208.06億元,增長(zhǎng)了約60%,相當(dāng)于內(nèi)蒙古2015年GDP的6.79%。如果以造林成本價(jià)305元/tC估算,內(nèi)蒙古2015年森林碳匯儲(chǔ)量的經(jīng)濟(jì)價(jià)值達(dá)1304.58億元,是2010年經(jīng)濟(jì)價(jià)值的1.57倍。按照碳稅150美元/tC價(jià)格估算,2015年內(nèi)蒙古森林碳匯儲(chǔ)量?jī)r(jià)值為4218.51.億元(1美元=6.5750元人民幣,下同)。內(nèi)蒙古林業(yè)發(fā)展目標(biāo)為“2020年全區(qū)森林覆蓋率為23%,全區(qū)新增森林面積356.8萬(wàn)hm2”。根據(jù)這一發(fā)展目標(biāo),預(yù)計(jì)內(nèi)蒙古2020年全區(qū)森林面積為2731.9萬(wàn)hm2,森林碳匯總儲(chǔ)量為163820萬(wàn)t,以305元/tC的價(jià)格計(jì)算,森林碳匯的經(jīng)濟(jì)價(jià)值為1429.67億元。可以預(yù)期,在全國(guó)節(jié)能減排和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的大背景下,內(nèi)蒙古完全可利用在森林碳匯方面的供給優(yōu)勢(shì)創(chuàng)造更多的經(jīng)濟(jì)價(jià)值。

2.2 內(nèi)蒙古草原碳匯供給優(yōu)勢(shì)

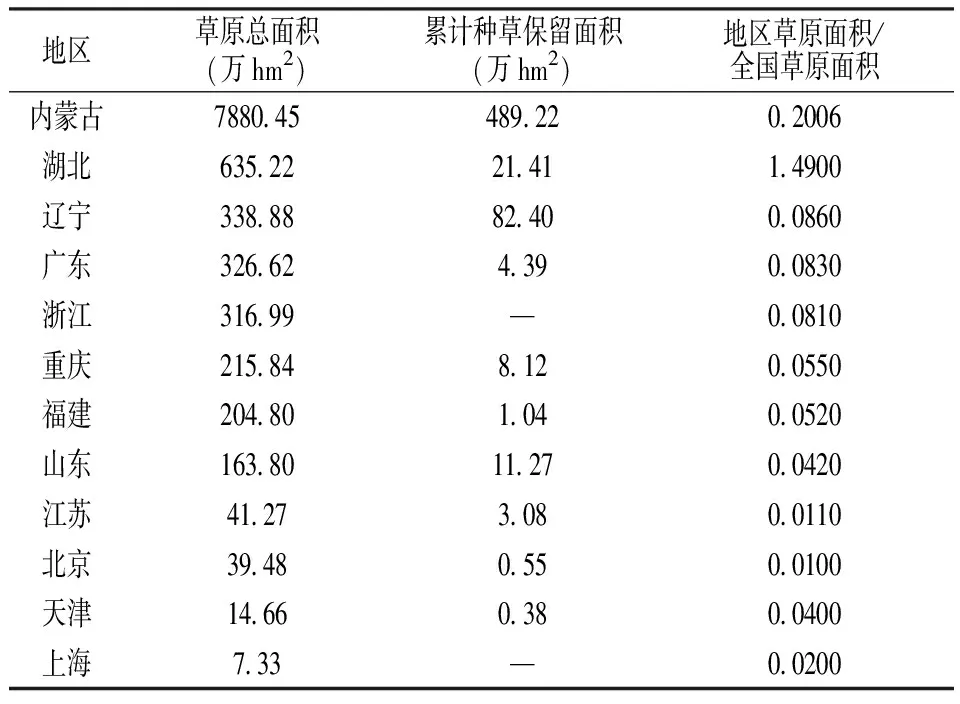

內(nèi)蒙古草原資源概況:內(nèi)蒙古擁有全國(guó)最大的連片草原,是森林面積的4倍之多。2015年內(nèi)蒙古與發(fā)達(dá)地區(qū)草原面積分布情況見(jiàn)表4。從表4可見(jiàn),2015年內(nèi)蒙古草原面積總額為7880.45萬(wàn)hm2,位居全國(guó)第一,與發(fā)達(dá)地區(qū)相比具有顯著優(yōu)勢(shì)。內(nèi)蒙古累計(jì)種草保留面積為489.22萬(wàn)hm2,也位列第一。豐富的草原資源為內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展碳排放權(quán)交易提供了草原碳匯供給優(yōu)勢(shì)。

表4 內(nèi)蒙古與發(fā)達(dá)地區(qū)2015年草原建設(shè)情況(萬(wàn)hm2)

注:數(shù)據(jù)來(lái)源于相關(guān)年份的《中國(guó)統(tǒng)計(jì)年鑒》。“-”表示數(shù)據(jù)缺失。

內(nèi)蒙古草原碳匯的計(jì)算公式:依據(jù)趙吉[18]的草原碳匯的計(jì)算方法,計(jì)算內(nèi)蒙古草原碳匯公式為:

(3)

(4)

總碳匯=土壤碳匯+植物碳匯

(5)

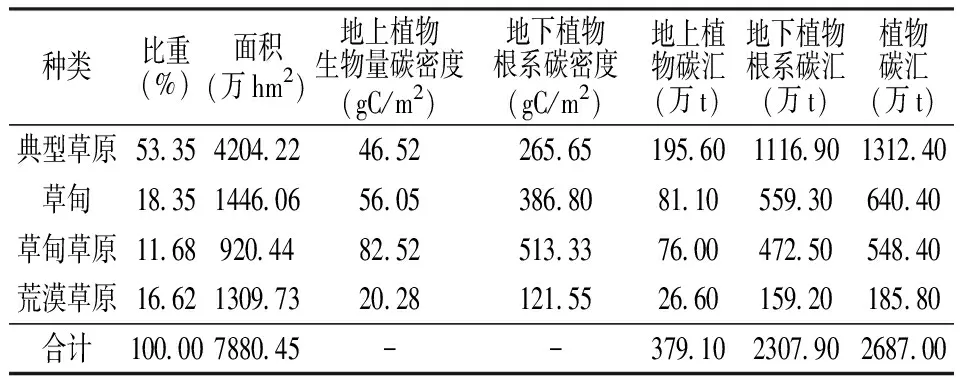

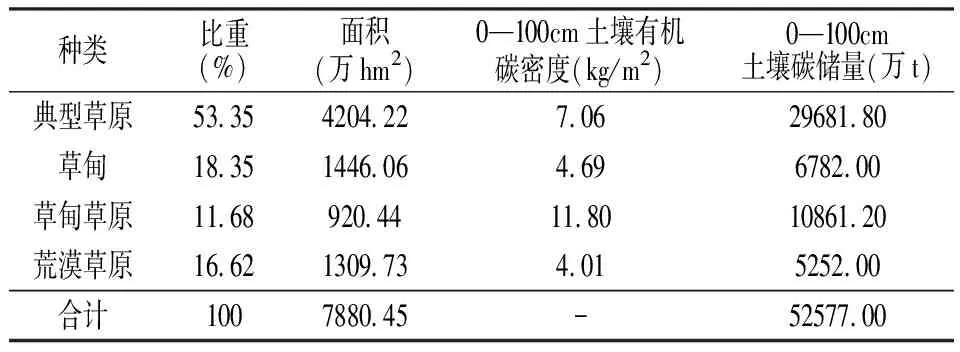

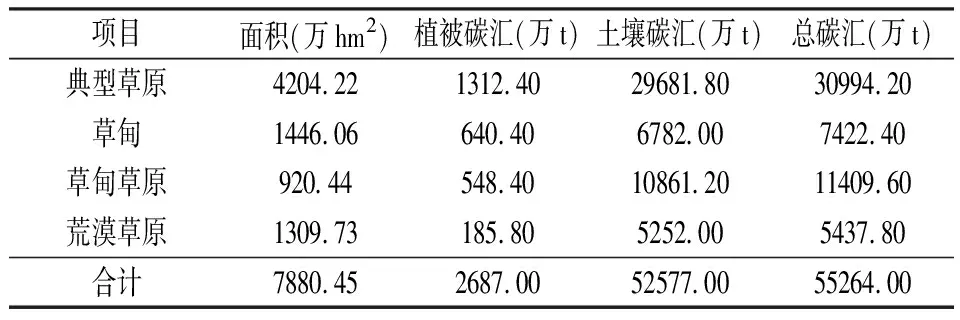

內(nèi)蒙古草原碳匯儲(chǔ)量:根據(jù)上述計(jì)算公式,我們測(cè)算了內(nèi)蒙古2015年草原植物碳匯儲(chǔ)量(表5)。由表5可見(jiàn),2015年內(nèi)蒙古地上植物生物量和地下植物根系碳匯儲(chǔ)量分別為3791萬(wàn)t和23079萬(wàn)t,植物碳匯總儲(chǔ)量為2687.0萬(wàn)t(1Tg=1012g),其中85%以上的碳匯儲(chǔ)存位于地下。從類別看,典型草原植物碳匯儲(chǔ)量達(dá)到1312.4萬(wàn)t,占比為總草原植物碳匯儲(chǔ)量的1/2,地下植物生物量和地下植物根系的碳匯儲(chǔ)量分別為195.6萬(wàn)t和1116.9 萬(wàn)t;草甸和草甸草原的植物碳匯儲(chǔ)量分別為640.4萬(wàn)t和548.4萬(wàn)t;荒漠草原的植物碳匯儲(chǔ)量為185.8萬(wàn)t,占比僅為6.91%,是四類草原中碳匯儲(chǔ)量最低的。

表5 2015年內(nèi)蒙古草原植物碳匯

注:草原亞類及其比例數(shù)據(jù)、地上植物生物量碳密度和地下植物根系碳密度數(shù)據(jù)來(lái)源于趙吉《內(nèi)蒙古草原碳儲(chǔ)量及其增匯能力潛力分析》;2015年內(nèi)蒙古草原面積數(shù)據(jù)來(lái)自相關(guān)年份的《內(nèi)蒙古統(tǒng)計(jì)年鑒》;各亞類草地面積=2015年草原總面積×比重。

從表6可見(jiàn),內(nèi)蒙古草原0—1m深土壤有機(jī)碳匯儲(chǔ)量為52577萬(wàn)t。從草原種類看,典型草原和草甸草原的土壤有機(jī)碳匯儲(chǔ)量分別為29681.8萬(wàn)t和10861.2萬(wàn)t,位列四類草原土壤有機(jī)碳匯儲(chǔ)量的第一位和第二位,兩者合計(jì)碳匯儲(chǔ)量約占總土壤碳匯儲(chǔ)量的77.11%;而草甸和荒漠草原的土壤有機(jī)碳匯儲(chǔ)量分別占內(nèi)蒙古總土壤有機(jī)碳匯的12.90%和10%。

表6 2015年內(nèi)蒙古草原土壤碳匯儲(chǔ)量

注:草原亞類及其比例數(shù)據(jù)、0—100cm土壤有機(jī)碳密度數(shù)據(jù)來(lái)源于趙吉《內(nèi)蒙古草原碳儲(chǔ)量及其增匯能力潛力分析》;2015年內(nèi)蒙古草原面積數(shù)據(jù)來(lái)自相關(guān)年份的《內(nèi)蒙古統(tǒng)計(jì)年鑒》。

表7 2015年內(nèi)蒙古草原總碳儲(chǔ)量

根據(jù)植物和土壤碳匯儲(chǔ)量的測(cè)算,我們測(cè)算了內(nèi)蒙古草原總碳匯儲(chǔ)量(表7)。從表7可見(jiàn),2015年內(nèi)蒙古草原總碳匯儲(chǔ)量為55264萬(wàn)t。其中,典型草原的碳匯儲(chǔ)量為30994.2萬(wàn)t,占全區(qū)草場(chǎng)總碳匯儲(chǔ)量比率為56%;草甸和草甸草原的碳匯儲(chǔ)量分別為7422.4萬(wàn)t和11409.6 萬(wàn)t,占比分別為13.43%和20.64%;荒漠草原碳匯儲(chǔ)量5437.8萬(wàn)t,是四類草原中碳匯儲(chǔ)量最低的,占比僅為9.84%。

內(nèi)蒙古草原碳匯儲(chǔ)量經(jīng)濟(jì)價(jià)值:內(nèi)蒙古草原碳匯儲(chǔ)量同樣具有較高的經(jīng)濟(jì)價(jià)值。按照造林成本法計(jì)算,如果以305元/tC的單價(jià)估算,2015年內(nèi)蒙古草原碳匯儲(chǔ)量的經(jīng)濟(jì)價(jià)值為1685.6億元;如果以碳稅價(jià)格150美元/tC測(cè)算,2015年內(nèi)蒙古草原碳匯儲(chǔ)量經(jīng)濟(jì)價(jià)值達(dá)5450.4億元。

2.3 內(nèi)蒙古碳排放交易政策優(yōu)勢(shì)

為了推進(jìn)內(nèi)蒙古地區(qū)碳排放權(quán)交易,自治區(qū)政府出臺(tái)了一系列政策以鼓勵(lì)企業(yè)節(jié)能減排,并創(chuàng)造條件鼓勵(lì)企業(yè)與發(fā)達(dá)地區(qū)進(jìn)行碳排放權(quán)交易。早在2005年,內(nèi)蒙古就獲批了我國(guó)第一個(gè)CDM項(xiàng)目,10年的預(yù)期減排目標(biāo)為514296t。截止2009年,內(nèi)蒙古獲批的CDM項(xiàng)目達(dá)到136個(gè),其中新能源和可再生能源122個(gè)、節(jié)能和提高效能項(xiàng)目8個(gè),還包括聯(lián)合國(guó)清潔發(fā)展機(jī)制執(zhí)行理事會(huì)注冊(cè)項(xiàng)目43個(gè),核定減排量163萬(wàn)t,內(nèi)蒙古CDM項(xiàng)目的實(shí)施為企業(yè)節(jié)能減排和參與碳排放權(quán)交易奠定了一定的基礎(chǔ)[19]。2015年內(nèi)蒙古啟動(dòng)了包頭與深圳跨區(qū)域碳排放權(quán)交易試點(diǎn),正式開(kāi)啟了內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展碳排放權(quán)交易工作。2016年3月24日,北京市發(fā)改委發(fā)布北京與內(nèi)蒙古啟動(dòng)跨區(qū)碳交易推進(jìn)大氣污染協(xié)同治理方案,實(shí)現(xiàn)了北京市與內(nèi)蒙古呼和浩特市、鄂爾多斯市之間的跨區(qū)域碳排放權(quán)交易,為京蒙跨區(qū)域碳交易機(jī)制的建立和內(nèi)蒙古依托森林及草地碳匯優(yōu)勢(shì)與北京開(kāi)展跨區(qū)域碳交易奠定了政策基礎(chǔ)。2017年4月29日,內(nèi)蒙古印發(fā)了《內(nèi)蒙古自治區(qū)“十三五”節(jié)能降碳綜合工作方案》,明確了內(nèi)蒙古節(jié)能減排的目標(biāo):即到2020年,全區(qū)萬(wàn)元GDP能耗比2015年下降14%,能源消費(fèi)總量控制在2.25億t標(biāo)準(zhǔn)煤以內(nèi),能源消費(fèi)年均增速控制在3.5%以下;萬(wàn)元GDP二氧化碳排放下降17%,碳排放總量得到有效控制;全區(qū)森林覆蓋率提高到23%,活立木蓄積量達(dá)到16億m3,草原綜合植被蓋度提高到45%以上。《內(nèi)蒙古自治區(qū)“十三五”節(jié)能降碳綜合工作方案》成為全區(qū)“十三五”發(fā)展重要的指導(dǎo)性文獻(xiàn),必將推動(dòng)內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易發(fā)展。

3 開(kāi)展跨區(qū)域碳排放權(quán)交易的劣勢(shì)

3.1 內(nèi)蒙古碳排放量劣勢(shì)

內(nèi)蒙古碳排放總量相對(duì)較高:本文借鑒吳國(guó)華[20]的做法,通過(guò)以下模型估算碳排放量。

(6)

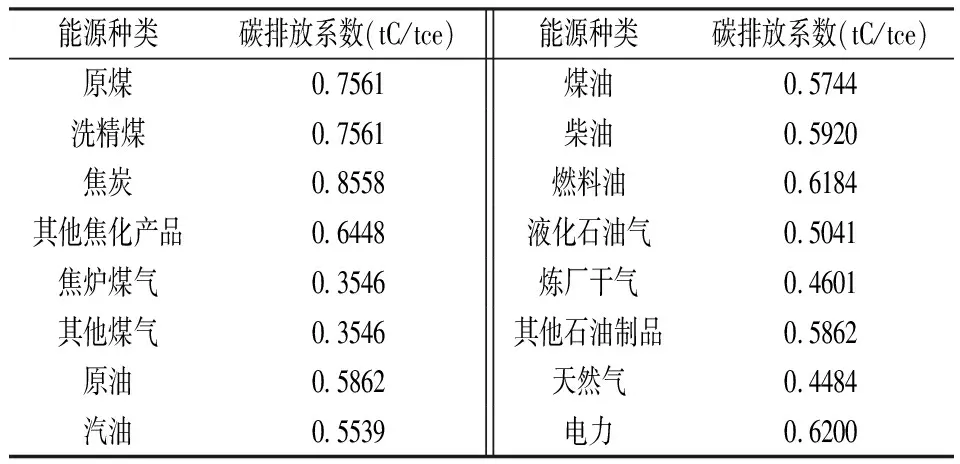

式中,CEEC為能源消費(fèi)碳排放量(t碳,tC);ECi為能源i的消費(fèi)量(t標(biāo)準(zhǔn)煤,tce);CEFi為消費(fèi)單位能源i的碳排放量,稱為碳排放系數(shù)(t碳/t標(biāo)準(zhǔn)煤,tC/tce);n為產(chǎn)生碳排放的能源消費(fèi)品種數(shù)。本文引用的化石能源碳排放系數(shù)見(jiàn)表8。

表8 各種化石能源的碳排放系數(shù)

注:數(shù)據(jù)來(lái)源于2006 IPCC guidelines for national greenhouse gas inventories:volumeⅡ.

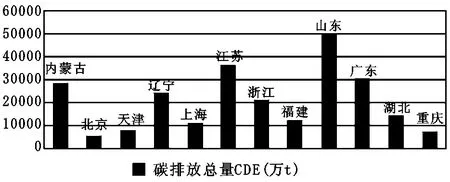

根據(jù)上述計(jì)算公式,我們計(jì)算了2015年內(nèi)蒙古與發(fā)達(dá)地區(qū)碳排放總量(圖1)。從圖1可見(jiàn),2015山東省的碳排放總量居全國(guó)首位,碳排放總量超過(guò)了5億t;位列第二名和第三名的分別是江蘇省和廣東省,兩省的碳排放總量超過(guò)了3億t;內(nèi)蒙古位居第四,碳排放量約3億t。相對(duì)而言,北京市2015年的碳排放總量最小,其次為重慶市與天津市。由此可見(jiàn),內(nèi)蒙古的碳排放總量相對(duì)較高,較高的碳排放總量可能使內(nèi)蒙古與發(fā)達(dá)地區(qū)進(jìn)行碳排放權(quán)交易時(shí)常常處于需求劣勢(shì)。

圖1 內(nèi)蒙古與發(fā)達(dá)地區(qū)2015年碳排放總量對(duì)比

內(nèi)蒙古碳排放強(qiáng)度位居第一:“碳排放強(qiáng)度”是指每單位GDP增長(zhǎng)引起的碳排放的增加額。由于碳排放強(qiáng)度指標(biāo)涵蓋了更多與地區(qū)經(jīng)濟(jì)發(fā)展水平相關(guān)的因素,所以這一指標(biāo)在綜合刻畫某區(qū)域的碳排放情況時(shí)具有很強(qiáng)的代表性和說(shuō)服力。一般而言,碳排放強(qiáng)度的基本計(jì)算公式為:

(7)

公中,CI為某一地區(qū)的碳排放強(qiáng)度;CDE為某一地區(qū)CO2總排放量;GDP為某一地區(qū)的國(guó)民生產(chǎn)總值。

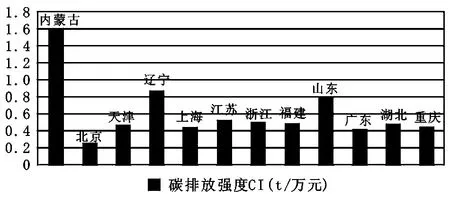

2015年內(nèi)蒙古與發(fā)達(dá)地區(qū)碳排放強(qiáng)度對(duì)比見(jiàn)圖2。從圖2可見(jiàn)出,內(nèi)蒙古碳排放強(qiáng)度顯著高于發(fā)達(dá)地區(qū),是經(jīng)濟(jì)發(fā)達(dá)的北京、上海和廣東等省份的4—6倍,也是碳排放總量第一大省山東省的2倍。相較于山東,內(nèi)蒙古較高的碳排放量并未帶來(lái)較好的經(jīng)濟(jì)增加值。即內(nèi)蒙古經(jīng)濟(jì)的發(fā)展是以高能耗和高排放為代價(jià)的,以碳排放強(qiáng)度作為能源利用率的度量指標(biāo),說(shuō)明內(nèi)蒙古與發(fā)達(dá)地區(qū)在能源利用率方面的差距顯著,這可能會(huì)導(dǎo)致內(nèi)蒙古在與發(fā)達(dá)地區(qū)進(jìn)行碳排放權(quán)交易時(shí)處于需求劣勢(shì)。

圖2 內(nèi)蒙古與發(fā)達(dá)地區(qū)碳排放強(qiáng)度對(duì)比

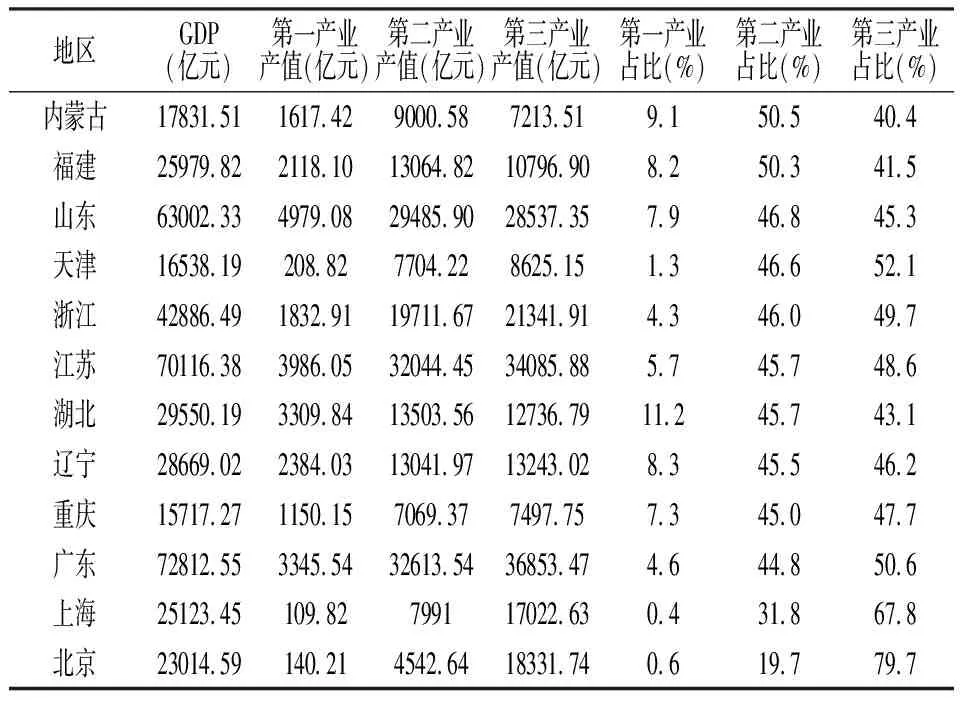

表9 內(nèi)蒙古與發(fā)達(dá)地區(qū)2015年三次產(chǎn)業(yè)產(chǎn)值占比

3.2 內(nèi)蒙古產(chǎn)業(yè)結(jié)構(gòu)劣勢(shì)

內(nèi)蒙古第三產(chǎn)業(yè)發(fā)展滯后:內(nèi)蒙古與發(fā)達(dá)地區(qū)三次產(chǎn)業(yè)產(chǎn)值及其占比見(jiàn)表9。由于內(nèi)蒙古的經(jīng)濟(jì)發(fā)展屬于粗放型發(fā)展模式,主要依賴于地區(qū)資源開(kāi)發(fā)與長(zhǎng)期政策性投資,這種資源型產(chǎn)業(yè)的過(guò)度擴(kuò)張最終導(dǎo)致內(nèi)蒙古三次產(chǎn)業(yè)結(jié)構(gòu)不合理。從表9可見(jiàn),2015年內(nèi)蒙古三次產(chǎn)業(yè)產(chǎn)值占GDP的比重為分別為9.1%、50.5%和40.4%,第二產(chǎn)業(yè)產(chǎn)值占比位列首位。相較而言,2015年北京三次產(chǎn)業(yè)產(chǎn)值占比分別為0.6%、19.7%和79.7%,上海三次產(chǎn)業(yè)產(chǎn)值占比分別為0.4%、31.8%和67.8%,內(nèi)蒙古第二產(chǎn)業(yè)占比分別是北京的2.56倍、上海的1.59倍,而第三產(chǎn)業(yè)占比分別約為北京的50%和上海的60%。由此可見(jiàn),內(nèi)蒙古第三產(chǎn)業(yè)發(fā)展落后,GDP近1/2來(lái)源于工業(yè),而工業(yè)中高能耗產(chǎn)業(yè)和高排放產(chǎn)業(yè)占比相對(duì)較高,從而使內(nèi)蒙古碳排放量較高,加之能源利用率較低,在與發(fā)達(dá)地區(qū)進(jìn)行碳排放權(quán)交易時(shí)會(huì)處于需求劣勢(shì)。

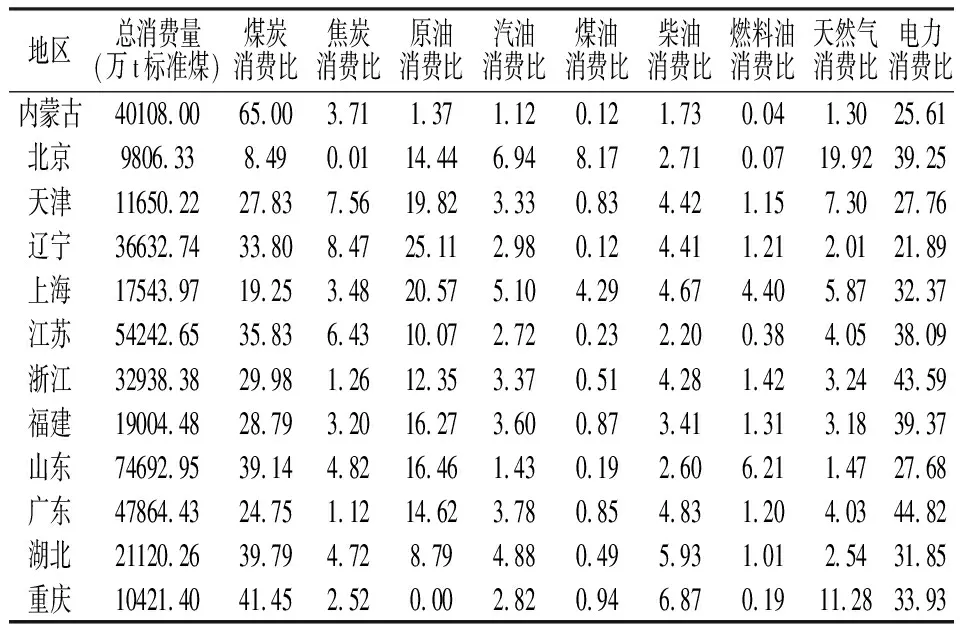

內(nèi)蒙古石化能源消耗占比較高:2015年內(nèi)蒙古與發(fā)達(dá)地區(qū)能源消耗結(jié)構(gòu)見(jiàn)表10。從表10可見(jiàn),2015年內(nèi)蒙古能源消耗中65%為高排放的化石能源——煤炭,而石油、天然氣和電力等優(yōu)質(zhì)能源消耗占比僅為有4%和1.30%。而發(fā)達(dá)地區(qū)的能源消耗結(jié)構(gòu)則正好相反,如2015北京煤炭能耗比例僅為8.49%,天然氣消耗和電力的消耗比重分別為20%和40%,表明近幾年政府環(huán)境規(guī)制與經(jīng)濟(jì)轉(zhuǎn)型推動(dòng)了清潔能源的使用,污染較嚴(yán)重的能源消耗在下降。以煤炭化石類能源為主導(dǎo)的產(chǎn)業(yè)體系帶來(lái)了較多的問(wèn)題,其中最為主要是產(chǎn)業(yè)結(jié)構(gòu)過(guò)于粗放和對(duì)環(huán)境污染過(guò)于嚴(yán)重。

表10 內(nèi)蒙古與發(fā)達(dá)地區(qū)2015年能源消耗結(jié)構(gòu)(%)

注:數(shù)據(jù)來(lái)源于相關(guān)年份的《中國(guó)統(tǒng)計(jì)年鑒》。

3.3 內(nèi)蒙古碳排權(quán)交易政策法規(guī)劣勢(shì)

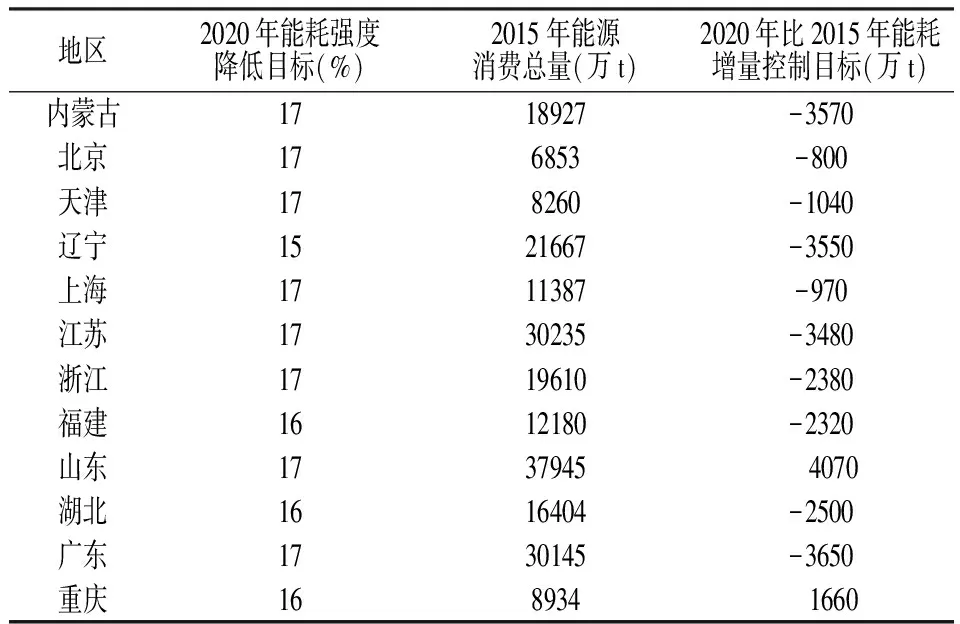

內(nèi)蒙古碳減排壓力較大:內(nèi)蒙古在經(jīng)濟(jì)發(fā)展中過(guò)分依賴能源的粗放式發(fā)展模式,使單位GDP能耗過(guò)大,第三產(chǎn)業(yè)發(fā)展嚴(yán)重滯后,碳排強(qiáng)度較高。為了實(shí)現(xiàn)我國(guó)對(duì)世界承諾的減排目標(biāo),內(nèi)蒙古“十三五”提出“到2020年全區(qū)萬(wàn)元GDP能耗比2015年下降14%,能源消費(fèi)總量控制在2.25億t標(biāo)準(zhǔn)煤以內(nèi),能源消費(fèi)年均增速控制在3.5%以下,萬(wàn)元GDP二氧化碳排放下降17%”的減排目標(biāo)。“十三五”期間,內(nèi)蒙古與發(fā)達(dá)地區(qū)能耗降低目標(biāo)的對(duì)比情況見(jiàn)表11。

從表11可見(jiàn),相較于工業(yè)化程度較高的北京和天津地區(qū),內(nèi)蒙古的能耗降低目標(biāo)與北京和天津相同,均是17%,但由于北京和天津第二產(chǎn)業(yè)占比較低,第三產(chǎn)業(yè)占比較高,所以北京和天津2020年各自比2015年能耗只需降低800和1040萬(wàn)t標(biāo)準(zhǔn)煤即可。由于內(nèi)蒙古第二產(chǎn)業(yè)占比居全國(guó)第一,且石化能源消耗水平較高,能源消耗單位GDP能耗過(guò)大,工業(yè)產(chǎn)業(yè)結(jié)構(gòu)正處于重化工業(yè)比重較高的工業(yè)化中期,所以17%的能耗降低目標(biāo)就需要比2015年減少3570萬(wàn)t標(biāo)準(zhǔn)煤。相較而言,內(nèi)蒙古的減排責(zé)任艱巨,減排壓力較大。

表11 “十三五”期間內(nèi)蒙古與發(fā)達(dá)地區(qū)能耗降低目標(biāo)

注:根據(jù)各地區(qū)政府發(fā)布的“十三五”規(guī)劃整理。

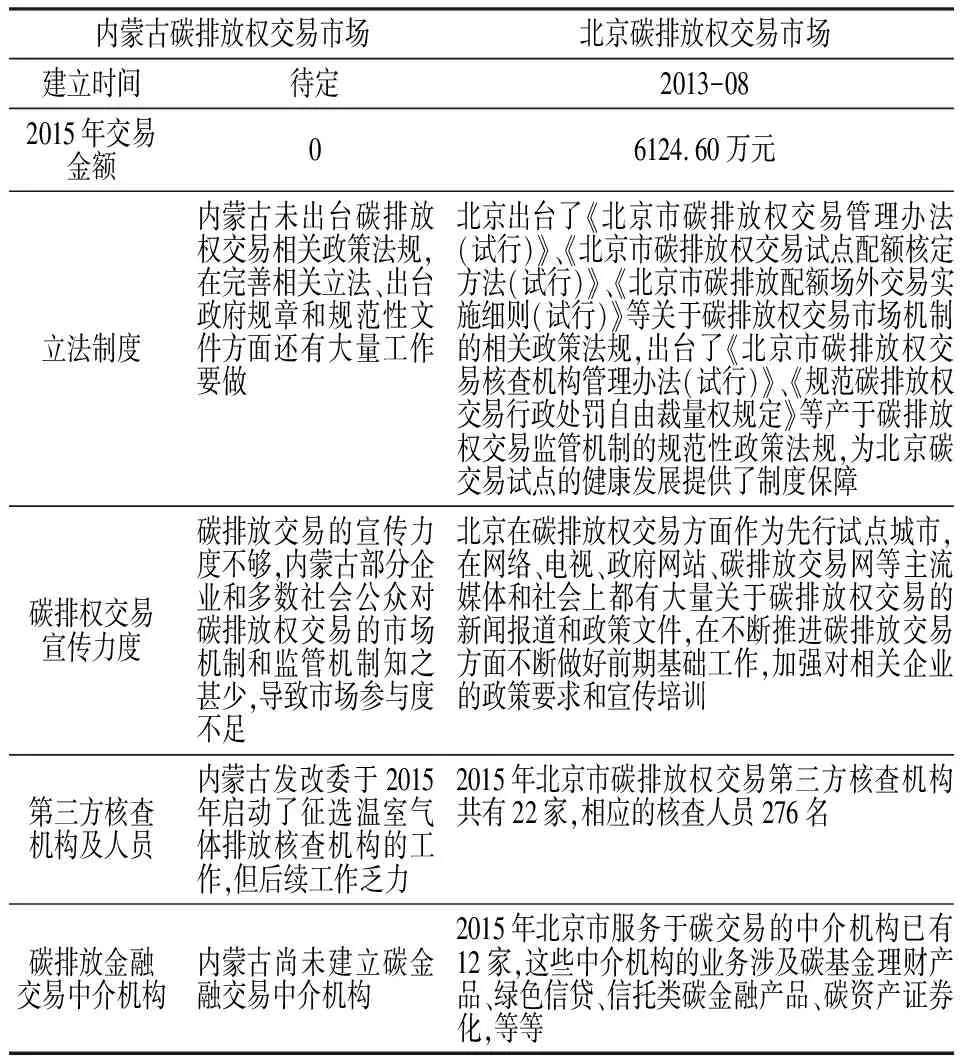

內(nèi)蒙古碳排權(quán)交易政策法規(guī)不健全:內(nèi)蒙古與北京在碳排放權(quán)交易政策法規(guī)等方面的差異見(jiàn)表12。從表12可見(jiàn),由于內(nèi)蒙古尚未建立自己的碳排放權(quán)交易市場(chǎng),相應(yīng)的政策法規(guī)并不健全;企業(yè)和社會(huì)公眾對(duì)碳排放權(quán)交易知之甚少;交易的中介機(jī)構(gòu)尚未建立,相應(yīng)的從業(yè)人員急待引進(jìn),亟待建立健全碳排放金融交易。

表12 內(nèi)蒙古與北京碳排放權(quán)交易市場(chǎng)的對(duì)比分析

注:根據(jù)北京市環(huán)境能源交易所和官方發(fā)布的資料整理。

4 結(jié)論與政策建議

4.1 結(jié)論

內(nèi)蒙古擁有廣袤的森林和草原資源,森林和草原碳匯儲(chǔ)量豐富,儲(chǔ)量居全國(guó)首位。初步測(cè)算,2015年內(nèi)蒙古森林碳匯和草原碳匯儲(chǔ)量分別為42773.25萬(wàn)t和55264萬(wàn)t,森林碳匯和草原碳匯儲(chǔ)量的經(jīng)濟(jì)價(jià)值分別為1304.58億元和1685.6億元,豐富的森林碳匯和草原碳匯儲(chǔ)量為其與發(fā)達(dá)地區(qū)開(kāi)展森林碳匯和草原碳匯清潔能源項(xiàng)目提供了豐富的碳匯供給條件。內(nèi)蒙古政府出臺(tái)的一系列政策也為企業(yè)節(jié)能減排和參與地區(qū)碳排放權(quán)交易提供了一定政策支持條件,但與發(fā)達(dá)地區(qū)相比,內(nèi)蒙古碳排放總量相對(duì)較高,碳排放強(qiáng)度位列第一,資源型產(chǎn)業(yè)的過(guò)度擴(kuò)張形成第二產(chǎn)業(yè)占比較高和第三產(chǎn)業(yè)相對(duì)落后的不合理產(chǎn)業(yè)結(jié)構(gòu),能源消耗中煤炭消耗占比較高而石油、天然氣和電力等優(yōu)質(zhì)能源消耗占比較低,與全國(guó)碳排放交易試點(diǎn)相比,不健全的碳排放交易法規(guī)制度等綜合因素使內(nèi)蒙古與發(fā)達(dá)區(qū)開(kāi)展碳排放權(quán)交易時(shí)處于需求劣勢(shì)。

4.2 政策建議

內(nèi)蒙古既是碳排放大省,也是國(guó)家實(shí)現(xiàn)碳減排戰(zhàn)略目標(biāo)的重要減排大省,與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易是內(nèi)蒙古實(shí)現(xiàn)高質(zhì)量增長(zhǎng)和保護(hù)環(huán)境的重要舉措。內(nèi)蒙古可借鑒歐盟碳排放交易體系和國(guó)內(nèi)碳排放權(quán)交易試點(diǎn)的先進(jìn)經(jīng)驗(yàn),從碳排放交易的市場(chǎng)機(jī)制和監(jiān)管機(jī)制兩個(gè)角度來(lái)構(gòu)建內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)碳排放權(quán)交易體系。

構(gòu)建內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易的市場(chǎng)機(jī)制:合理的碳配額價(jià)格是碳排放權(quán)交易的核心。借鑒歐盟碳排放交易體系和國(guó)內(nèi)碳排放權(quán)交易試點(diǎn)地區(qū)的先進(jìn)經(jīng)驗(yàn),從碳排放權(quán)初始分配機(jī)制和碳排放權(quán)交易價(jià)格形成機(jī)制來(lái)構(gòu)建內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易的市場(chǎng)機(jī)制:①碳排放權(quán)交易的初始分配機(jī)制。根據(jù)內(nèi)蒙古的實(shí)際情況,在進(jìn)行碳排放權(quán)初始分配時(shí),可采取免費(fèi)與拍賣相結(jié)合的方式。即在不同的發(fā)展階段,選擇兩者不同的結(jié)合發(fā)式:第一階段,即在碳排權(quán)交易市場(chǎng)初創(chuàng)期,主要采取免費(fèi)分配方式,適合實(shí)施部分拍賣和預(yù)留方式;第二階段,即碳排權(quán)市場(chǎng)發(fā)展期,碳排放權(quán)初始分配選擇免費(fèi)發(fā)放與拍賣相結(jié)合方式;第三階段,即碳排放權(quán)交易成熟期,可選擇拍賣為主、免費(fèi)分配為輔的分配方式。②碳排放權(quán)交易的價(jià)格機(jī)制。碳排放權(quán)因其有行政許可的準(zhǔn)物權(quán)而區(qū)別于一般的商品。即碳排放權(quán)它是政府賦予的一種權(quán)利,它從環(huán)保部門取得、按照許可證規(guī)定的時(shí)間、地點(diǎn)、范圍和數(shù)量向特定環(huán)境單元的環(huán)境容量進(jìn)行碳排放的權(quán)利。相對(duì)于一般商品,碳排放權(quán)價(jià)格不僅由碳排放權(quán)的供給和需求決定,還深受政府行政力量的影響。當(dāng)出現(xiàn)無(wú)法預(yù)知的制度設(shè)計(jì)缺陷、漏洞或不足時(shí),或碳排放供給過(guò)度、初始分配不均衡等現(xiàn)象時(shí),純粹的市場(chǎng)價(jià)格無(wú)法修正上述問(wèn)題,政府就要對(duì)碳排放權(quán)交易價(jià)格進(jìn)行適度修正和調(diào)節(jié),修正的機(jī)制包括懲罰價(jià)格、安全閥機(jī)制、價(jià)格上下限、動(dòng)態(tài)分配、碳基金等。

構(gòu)建內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展跨區(qū)域碳排放權(quán)交易的監(jiān)管機(jī)制:內(nèi)蒙古與發(fā)達(dá)地區(qū)開(kāi)展碳排放權(quán)交易市場(chǎng)的監(jiān)管機(jī)制可從制度監(jiān)管和機(jī)構(gòu)監(jiān)管兩個(gè)方面來(lái)構(gòu)建:①制度監(jiān)管。碳排放權(quán)交易的制度監(jiān)管包括排放權(quán)交易市場(chǎng)立法、違規(guī)行為的懲罰制度、碳排放額核定制度和碳排放權(quán)交易信息披露制度等。內(nèi)蒙古除了要參與全國(guó)碳排放權(quán)立法之外,還應(yīng)在《碳排放權(quán)交易管理暫行辦法》的基礎(chǔ)上修訂《內(nèi)蒙古自治區(qū)碳排放權(quán)交易管理辦法》,以對(duì)碳排放總量控制、交易制度、考核制度、碳交易補(bǔ)償制度、獎(jiǎng)勵(lì)與懲罰機(jī)制等制度進(jìn)行規(guī)范。在此基礎(chǔ)上,依據(jù)國(guó)內(nèi)外的先進(jìn)經(jīng)驗(yàn),企業(yè)減排成本和懲罰措施的可行性來(lái)設(shè)立懲罰機(jī)制監(jiān)管體系。此外,結(jié)合地區(qū)特征,規(guī)范碳資源核算的同時(shí)制定或在已有基礎(chǔ)上修訂相關(guān)的會(huì)計(jì)準(zhǔn)則和會(huì)計(jì)制度,在報(bào)表中體現(xiàn)碳資源,以促進(jìn)碳金融發(fā)展。②機(jī)構(gòu)監(jiān)管。碳排放權(quán)交易的監(jiān)管機(jī)構(gòu)主要有政府管理部門、交易市場(chǎng)和第三方機(jī)構(gòu)等。政府監(jiān)管部門立足于宏觀,主要從政策層面對(duì)碳排放權(quán)交易進(jìn)行監(jiān)管,其職責(zé)是制定相關(guān)政策法規(guī),建立完善科學(xué)的碳排放權(quán)交易政策,為碳排放權(quán)交易的順利進(jìn)行提供可行條件;碳排放權(quán)交易市場(chǎng)是碳交易具體執(zhí)行機(jī)構(gòu),負(fù)責(zé)碳排放權(quán)交易制度的確定、供求雙方排碳額度的調(diào)配、違規(guī)行為的處罰告等工作,因此碳排放權(quán)交易所監(jiān)管是最直接最有最富有效率的監(jiān)管理機(jī)構(gòu),其監(jiān)管內(nèi)容涉及交易環(huán)節(jié)、交割環(huán)節(jié)、結(jié)算環(huán)節(jié)和違約處理等方面。第三方監(jiān)管機(jī)構(gòu)的主要職能體現(xiàn)在:一是排放額的核定和管控。第三方監(jiān)管機(jī)構(gòu)在大數(shù)據(jù)的支撐下建立一套精準(zhǔn)完備的碳排放檢測(cè)技術(shù)以實(shí)現(xiàn)全區(qū)碳排放監(jiān)測(cè)。二是建立權(quán)威性注冊(cè)與結(jié)算平臺(tái),以為碳排放配額分配和交易實(shí)施提供數(shù)據(jù)支撐,從而保障碳排放權(quán)交易機(jī)制的正常運(yùn)作。

資源開(kāi)發(fā)與市場(chǎng)2018年8期

資源開(kāi)發(fā)與市場(chǎng)2018年8期

- 資源開(kāi)發(fā)與市場(chǎng)的其它文章

- 基于網(wǎng)絡(luò)文本分析的宜興旅游地形象差異研究

- 社會(huì)資本促進(jìn)了居民環(huán)境意識(shí)的提高嗎?

——基于CGSS的研究 - 產(chǎn)業(yè)結(jié)構(gòu)變遷的新型城鎮(zhèn)化響應(yīng)地域差異分析

——以成渝經(jīng)濟(jì)區(qū)16地市為例 - 制度因素對(duì)我國(guó)能源類企業(yè)OFDI區(qū)位選擇的影響

——基于“一帶一路”倡議背景 - 中國(guó)城市群經(jīng)濟(jì)社會(huì)協(xié)調(diào)發(fā)展水平及效率時(shí)空格局

- 干旱區(qū)水資源承載力空間布局研究

——以新疆為例