大規(guī)模工業(yè)機器人應(yīng)用與異質(zhì)性技能勞動力之間的替代互補關(guān)系

2018-08-03 06:16:32杜傳文芮明杰

中國科技論壇 2018年8期

杜傳文,李 晴,芮明杰,呂 潔

(1.復(fù)旦大學(xué)管理學(xué)院,上海 200433;2.中國光大集團股份公司,北京 100045;3.上海商學(xué)院管理學(xué)院,上海 200235)

0 引言

近年來,工業(yè)機器人在各國制造業(yè)中的應(yīng)用提速,引起廣泛關(guān)注。其中中國的工業(yè)機器人應(yīng)用增速尤為顯著,根據(jù)國際機器人聯(lián)合會(IFR)資料,2016年中國工業(yè)機器人投資量約8.5萬臺,同比增長31%。2016年全球工業(yè)機器人銷量約29萬臺,同比增長14%[1]。中國工業(yè)機器人的投資量遠(yuǎn)超其他國家和地區(qū),穩(wěn)居世界第一,達(dá)到歷史新高。工業(yè)機器人投資的主要驅(qū)動力來自制造業(yè)對自動化生產(chǎn)的需求,各國紛紛采用自動化和機器人技術(shù)來提高生產(chǎn)效率。對于傳統(tǒng)制造業(yè)而言,自動化和工業(yè)機器人應(yīng)用可能是企業(yè)獲得競爭優(yōu)勢的重要條件。

工業(yè)機器人應(yīng)用除了帶來生產(chǎn)率提升效應(yīng)外,還對勞動力結(jié)構(gòu)變化產(chǎn)生重要影響。一些學(xué)者開始關(guān)注以下問題:工業(yè)機器人的大規(guī)模應(yīng)用是否減少了就業(yè)崗位?對哪一類勞動力產(chǎn)生正面影響?是否促進了一國的勞動力結(jié)構(gòu)轉(zhuǎn)型?是否導(dǎo)致不同類型勞動群體的收入差異擴大化?Acemoglu等分析顯示,美國制造業(yè)每部署一臺工業(yè)機器人,將使得六名工人失業(yè),并且使得其他工人的工資下降3%~5%[2]。近幾十年來,許多發(fā)達(dá)經(jīng)濟體中不平等現(xiàn)象的加劇就可能是由于技術(shù)進步造成的。計算機革命提升了工業(yè)自動化程度,使得工業(yè)機器人等高效率設(shè)備得以應(yīng)用于生產(chǎn)中,并且減少了發(fā)達(dá)經(jīng)濟體對常規(guī)工種的需求,例如體力勞動或者從事重復(fù)性工作的勞動者的需求下降。一些工廠只需要小部分的低技能勞動者。在很多工業(yè)化國家,隨著工業(yè)自動化程度的提高,低技能的工人相對工資有所下降[3-5]。如果工業(yè)機器人成為人類勞動力近乎完美的替代品,那么不平等將加劇[6]。他們強調(diào),盡管工業(yè)機器人資本的應(yīng)用會提高工資的絕對額,因為勞均資本量上升,提高了這些工人的生產(chǎn)效率,但是工人的收入份額在不斷下降,因為不斷積累的工業(yè)機器人替代了大部分勞動力,那些即將被替代勞動群體的收入份額會不斷下降。如果被工業(yè)機器人所取代的非技術(shù)工種與發(fā)展中國家的勞動力工種相似,它可以降低這些國家的相對工資,進而造成國際收入不平等趨勢擴大化。發(fā)達(dá)經(jīng)濟體的大規(guī)模工業(yè)機器人應(yīng)用正在侵蝕發(fā)展中經(jīng)濟體的勞動力優(yōu)勢,使得國際收入差異擴大化[7]。Benzell等認(rèn)為政府有必要采取相應(yīng)的措施以避免智能工業(yè)機器的應(yīng)用導(dǎo)致大量的“貧困化增長”的發(fā)生[8]。

不過,Autor認(rèn)為,工業(yè)機器人的應(yīng)用會使得部分工作崗位需求增加[9]。例如,在工業(yè)機器人應(yīng)用數(shù)量最多的汽車制造業(yè),從2010—2015年,美國汽車制造業(yè)新增就業(yè)人數(shù)大約為230000人。其作用機理來自,工業(yè)機器人應(yīng)用降低了企業(yè)生產(chǎn)成本,并取得更好的市場價格優(yōu)勢,因此被刺激的產(chǎn)品需求又進一步帶動了就業(yè)率的增加。但是,這種就業(yè)增加只可能存在局部地區(qū),因為作為競爭對手的其他國家和企業(yè)的產(chǎn)品銷量和就業(yè)需求在下降。Graetz等對17個國家在1993—2007年間的研究顯示,工業(yè)機器人的應(yīng)用增加提高了經(jīng)濟增長率0.37個百分點,并且提高了勞動者工資和生產(chǎn)率,工業(yè)機器人的應(yīng)用也沒有降低一國整體的就業(yè)率[10]。

盡管中國的工業(yè)機器人投資量增長迅猛,但是國內(nèi)關(guān)于工業(yè)機器人的經(jīng)濟效應(yīng)的研究非常少。例如,馬嵐以日本和韓國的發(fā)展經(jīng)驗,判斷中國在中長期內(nèi)可能出現(xiàn)機器人對勞動的大規(guī)模替代[11]。董桂才則分析了中國工業(yè)機器人產(chǎn)業(yè)在全球中的地位,提出了加強產(chǎn)業(yè)競爭優(yōu)勢的建議[12]。本文的主要貢獻(xiàn):①設(shè)計了一個分析工業(yè)機器人資本、傳統(tǒng)物質(zhì)生產(chǎn)資本、高技能勞動力、低技能勞動力等要素之間替代互補關(guān)系的生產(chǎn)模型,區(qū)分了不同類型勞動要素投入與工業(yè)機器人資本的“異質(zhì)性”生產(chǎn)關(guān)系,解析了工業(yè)機器人技術(shù)進步對工業(yè)機器人應(yīng)用、對傳統(tǒng)物質(zhì)資本需求以及高、低技能勞動力需求的影響效應(yīng)。②利用21個國家和地區(qū)的工業(yè)機器人應(yīng)用數(shù)據(jù)和制造業(yè)投入產(chǎn)出數(shù)據(jù),分析了各國工業(yè)機器人應(yīng)用發(fā)展趨勢、特征及其對勞動力結(jié)構(gòu)(高、中、低技能勞動群體)變遷、收入分配等的影響效應(yīng),并利用接受大學(xué)教育勞動群體、接受中等教育勞動群體以及無正式資格勞動群體的數(shù)據(jù)做了經(jīng)濟效應(yīng)的穩(wěn)健性檢驗。本文研究有助于明確工業(yè)機器人大規(guī)模應(yīng)用對不同類型勞動群體的替代效應(yīng)和互補效應(yīng),為企業(yè)做好生產(chǎn)調(diào)整、促進勞動與工業(yè)機器人應(yīng)用更好地結(jié)合提供針對性的政策建議。

1 工業(yè)機器人應(yīng)用的經(jīng)濟效應(yīng)分析模型

1.1 工業(yè)生產(chǎn)中的投入選擇模型

假定某一產(chǎn)品的生產(chǎn)需要多種投入配合:一部分是高技能勞動者(H),另一部分是低技能勞動者(L),還有大量的傳統(tǒng)資本(K)和工業(yè)機器人資本(X)。在早期的生產(chǎn)中,可能并沒有工業(yè)機器人的參與,因而X=0。隨著工業(yè)機器人的應(yīng)用,X開始逐漸增加。假定工業(yè)資本之和為:

R=K+AX

(1)

其中A是工業(yè)機器人的平均技術(shù)水平。式(1)關(guān)于K和X的線性組合意味著傳統(tǒng)資本與工業(yè)機器人資本之間存在完全替代。當(dāng)工業(yè)機器人資本在性價比方面優(yōu)于傳統(tǒng)資本時,可以證明工業(yè)機器人資本將大規(guī)模的替代傳統(tǒng)資本。假定一單位傳統(tǒng)資本和一單位工業(yè)機器人資本的價格分別為pK和pX,利用最優(yōu)化方法可以證明企業(yè)在不同類型資本選擇上將有均衡等式:

(2)

(3)

因而,我們可以得到定理1:

定理1:當(dāng)工業(yè)機器人資本在性價比方面優(yōu)于傳統(tǒng)資本時,工業(yè)機器人資本將大規(guī)模的替代傳統(tǒng)資本,工業(yè)機器人資本投入相對于傳統(tǒng)資本投入的比例上升。

進一步,我們討論工業(yè)機器人資本與其他生產(chǎn)投入的關(guān)系,特別是討論工業(yè)機器人技術(shù)進步對資本與勞動替代關(guān)系的影響。我們建立雙層CES生產(chǎn)函數(shù)來反映它們的關(guān)系:

Y=[αH-ρ+(1-α)(βL-θ+(1-β)×

(4)

進一步,依據(jù)企業(yè)的經(jīng)濟理性,求解最優(yōu)的投入選擇。

可以得到在給定要素價格(pX、wL、wH)和工業(yè)機器人技術(shù)水平A的條件下的最優(yōu)生產(chǎn)要素投入組合H*、L*、X*,它們是要素價格和技術(shù)水平A的函數(shù)。

1.2 工業(yè)機器人技術(shù)進步對不同類型勞動者的影響效應(yīng)

定理2:工業(yè)機器人的技術(shù)進步將提升其性價比,進一步加大與之互補應(yīng)用的高技能勞動者的需求數(shù)量,增加高技能勞動者的投入增加。

另外,從低技能勞動者與工業(yè)機器人應(yīng)用的匹配公式分析,可以得到:

(5)

定理3:工業(yè)機器人的技術(shù)進步將提高工業(yè)機器人的應(yīng)用數(shù)量,并進一步降低低技能勞動者相對需求數(shù)量,形成勞動替代,使得勞均工業(yè)機器人數(shù)量不斷提升。

我們還可以分析工業(yè)機器人大規(guī)模應(yīng)用對不同要素收入份額比例的影響。高技能勞動者的收入總額與低技能勞動者的收入總額之比為下面式子:

(6)

定理4:工業(yè)機器人的技術(shù)進步及其大規(guī)模應(yīng)用將提升高技能勞動者的收入總額,并降低低技能勞動者的收入總額,從而使得兩部分群體的收入差異擴大化。

進一步,還可以分析低技能勞動者的收入總額與工業(yè)機器資本擁有者的收入總額之間的相對變化。由前面公式,可以得到:

(7)

定理5:工業(yè)機器人的技術(shù)進步及其大規(guī)模應(yīng)用將使得工業(yè)機器人資本擁有者的收入份額不斷提升,并擴大它與低技能勞動者的收入份額差異。

當(dāng)然,如果工業(yè)機器人的技術(shù)水平不斷提升,例如出現(xiàn)智能機器人,并能夠從事一些高技能勞動者從事的工作,例如數(shù)據(jù)分析等,那么它們就能替代一部分高技能勞動者的工作。著名管理咨詢公司麥肯錫(McKinsey)的一份研究報告《資本市場認(rèn)知技術(shù)》提到,自動化技術(shù)就可能對60%的華爾街就業(yè)崗位產(chǎn)生巨大影響。從模型分析角度來看,這意味著σ1>1、σ2>1,因此進一步推論得到,對應(yīng)于更低的pX/A,有H*變小。這與在互補生產(chǎn)情形中的H*上升完全不同。同理,可以發(fā)現(xiàn),X*/L*將更高;特別是當(dāng)σ2<σ1時,X*/H*也將顯著上升。因此,可以形成定理6:

定理6:當(dāng)工業(yè)機器人的技術(shù)進步使得其不僅可以替代低技能勞動者,也可以替代高技能勞動者時,工業(yè)機器人的大規(guī)模應(yīng)用將使得高技能勞動者、低技能勞動者的投入數(shù)量相對于工業(yè)機器人的投入數(shù)量的比例都下降。

2 多國工業(yè)機器人應(yīng)用與勞動投入結(jié)構(gòu)變動的實證分析

2.1 數(shù)據(jù)來源

本文分析數(shù)據(jù)主要來自兩個數(shù)據(jù)庫,一個是國際機器人聯(lián)合會(International Federation of Robotics,IFR)數(shù)據(jù)庫,另一個是GGDC(Groningen Growth and Development Centre)中的多國生產(chǎn)率數(shù)據(jù)庫。IFR數(shù)據(jù)庫提供了從1990—2015年20多個國家和地區(qū)的工業(yè)機器人投資量、工業(yè)機器人現(xiàn)役量以及工業(yè)機器人投資的行業(yè)分布等資料。GGDC數(shù)據(jù)庫則提供了部分國家的制造業(yè)投入-產(chǎn)出細(xì)分資料,包括勞動者的技能分布(劃分為三種技能,即高、中、低技能,high-skilled、medium-skilled、low-skilled)、勞動者的學(xué)歷分布(university graduates、intermediate、no formal qualifications)以及對應(yīng)的勞動報酬數(shù)據(jù)資料。大部分工業(yè)機器人應(yīng)用于制造業(yè),因此對應(yīng)的產(chǎn)業(yè)投入-產(chǎn)出數(shù)據(jù)也主要來自制造業(yè)。這些資料可以檢驗本文關(guān)于工業(yè)機器人應(yīng)用效應(yīng)及對不同類型勞動變化的影響。

2.2 多國和地區(qū)的工業(yè)機器人應(yīng)用時序分析

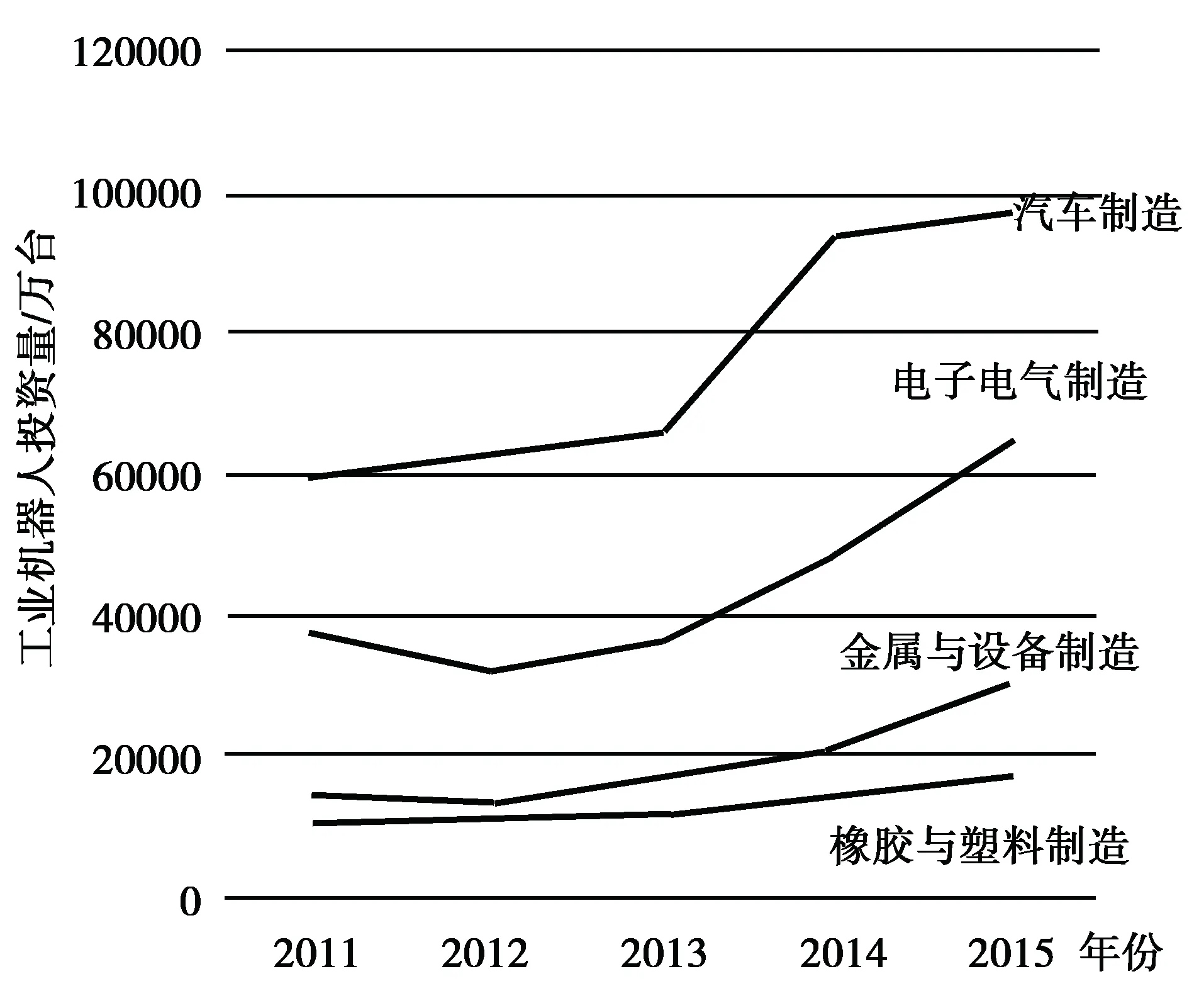

分析1996—2015年的工業(yè)機器人投資量,可以發(fā)現(xiàn)以下特征:①發(fā)達(dá)經(jīng)濟體的工業(yè)機器人投資量最多,它們占據(jù)全球80%左右的投資量。以2015年數(shù)據(jù)比較,其中韓國、日本、美國、德國占據(jù)發(fā)達(dá)經(jīng)濟體的前4甲。2015年韓國、日本和美國的工業(yè)機器人投資量達(dá)到3.8萬臺,且自2009年以來增長迅猛,這種增長態(tài)勢與全球宏觀經(jīng)濟復(fù)蘇以及工業(yè)機器人技術(shù)進步有很大關(guān)系。②中國最近幾年的工業(yè)機器人投資增長強勁,已經(jīng)成為世界投資量第一位的國家。2015年中國的工業(yè)機器人投資量達(dá)到68600臺,接近于韓國的投資量的兩倍。而同時較大的發(fā)展經(jīng)濟體的印度的工業(yè)機器人投資量在2015年僅為2065臺。中印兩國的巨大差異,既反映出兩國制造業(yè)生產(chǎn)能力的差異,也在一定程度上反映出勞動力成本的差異。印度的巨大勞動力保有量使得其勞動力成本相對較低,因而在一定程度上制約了工業(yè)機器人的應(yīng)用。③其他新興經(jīng)濟體,例如中國臺灣、泰國、巴西等與歐洲的一些發(fā)達(dá)經(jīng)濟體的工業(yè)機器人投資量接近,年均投資量基本在7000~1500臺。④從圖1中的工業(yè)機器人應(yīng)用的行業(yè)分布來看,汽車制造業(yè)的工業(yè)機器人投資規(guī)模最大,一直占據(jù)主導(dǎo)地位。2015年全球汽車制造業(yè)的工業(yè)機器人投資量為9.75萬臺。其他行業(yè),例如電子電氣制造、金屬與設(shè)備制造以及橡膠與塑料制造業(yè)的投資量也較大。

圖1 工業(yè)機器人應(yīng)用的行業(yè)分布

截至2015年,日本、美國、韓國、德國和中國的工業(yè)機器人現(xiàn)役量最多,其中日本長期占據(jù)世界第一位,而中國的現(xiàn)役量增長非常快。在這些國家中日本、韓國、美國和德國都出現(xiàn)了勞動人口遞減趨勢。例如,日本的制造業(yè)勞動數(shù)量從1990年的1505萬下降到2015年的1006萬,25年間少了近500萬勞動者。德國制造業(yè)勞動人數(shù)從1991年的1080萬人減少到2015年的775萬人。與此相反,中國的制造業(yè)勞動人數(shù)卻在一直增加。這種不同變化趨勢顯示了不同經(jīng)濟體的經(jīng)濟結(jié)構(gòu)變遷特征,在發(fā)達(dá)經(jīng)濟體出現(xiàn)了工業(yè)機器人替代勞動的趨勢,而在中國出現(xiàn)了工業(yè)機器人與勞動互補發(fā)展的趨勢,這與中國制造業(yè)正在全球的地位逐步上升有關(guān)。中國制造業(yè)的快速發(fā)展既需要大量的勞動力,也需要大量的工業(yè)機器資本。從多國制造業(yè)的工業(yè)機器人使用密度來看,韓國已經(jīng)超越日本位居世界第一,2014年其千名制造業(yè)勞動力擁有的工業(yè)機器人數(shù)量達(dá)到40.8臺,日本、德國和英國緊隨其后,而2011年中國每千名勞動力擁有的工業(yè)機器人數(shù)量僅為0.52臺。另外,快速提升的工業(yè)機器人使用密度意味著工業(yè)機器人對勞動的大量替代。相反,較低的工業(yè)機器人使用密度意味著存在較少的勞動替代。從當(dāng)前看,中國還沒有出現(xiàn)顯著大規(guī)模的工業(yè)機器人應(yīng)用替代勞動的情況。

進一步從工業(yè)機器人現(xiàn)役量與傳統(tǒng)的物質(zhì)資本(包括廠房、機器設(shè)備、運輸設(shè)備等)之比來看,大部分國家和地區(qū)的工業(yè)機器人使用量相對于傳統(tǒng)的物質(zhì)資本有一個提升趨勢,其中韓國、日本、法國位居前列,這表明在這些國家出現(xiàn)了大量工業(yè)機器人替代傳統(tǒng)的物質(zhì)資本的趨勢,這也證實了本文的推論1。

為了進一步考察工業(yè)機器人應(yīng)用與不同類型勞動數(shù)量變化之間的關(guān)系,需要細(xì)分考察勞動的變化。由本文前述推論,高技能勞動力大的需求量與工業(yè)機器人應(yīng)用具有互補關(guān)系,因而在制造業(yè)發(fā)達(dá)國家或地區(qū),工業(yè)機器人的大規(guī)模應(yīng)用將增加高技能勞動力的投入量,進而高技能勞動力擁有的工業(yè)機器人數(shù)量會保持不變,甚至可能出現(xiàn)下降趨勢。日本、法國、美國等都有此特征,這也證實了本文的推論2。相反,由于工業(yè)機器人對中低等技能的勞動者存在替代效應(yīng),因而這些國家和地區(qū)的中低等勞動技能的勞動者擁有的工業(yè)機器人量將提升,韓國、意大利均表現(xiàn)出此特征。比較高等技能勞動者擁有的工業(yè)機器人量與中低等技能勞動者擁有的工業(yè)機器人量,后者表現(xiàn)出更明顯的上升趨勢,這也在一定程度證實了本文關(guān)于工業(yè)機器人應(yīng)用與高技能勞動者互補、與中低等勞動者相互替代的模型推論2、3。意大利、德國等國接受高等教育的勞動者擁有的工業(yè)機器人數(shù)量并未呈現(xiàn)顯著的上升趨勢,盡管這些國家的工業(yè)機器人總量在增加,高技能勞動者數(shù)量也在增加,這顯示工業(yè)機器人使用與高技能勞動力需求之間是互補關(guān)系。

2.3 計量模型分析

為了進一步驗證前述模型的主要推論,本文建立計量模型來考察工業(yè)機器人應(yīng)用對勞動力結(jié)構(gòu)變遷的影響效應(yīng)。模型主要包括三類:第一類模型是檢驗工業(yè)機器人應(yīng)用對制造業(yè)產(chǎn)值(增加值,VA)的影響效應(yīng),第二類模型是檢驗工業(yè)機器人應(yīng)用對勞動力結(jié)構(gòu)變遷的影響效應(yīng);第三類模型是檢驗工業(yè)機器人應(yīng)用對不同類型勞動力收入份額變動的影響效應(yīng)。第一類模型如下:

lnvai,t=α+β1lnXi,t+β2lnKi,t+β3lnXi,t·lnKi,t+β4Zi,t

(8)

其中,vai,t是第i國在第t時期的制造業(yè)增加值,Xi,t是該國的工業(yè)機器人使用量,Ki,t是該國的傳統(tǒng)物質(zhì)資本使用量,zi,t是控制變量,β1、β2、β3、β4是系數(shù),其中β3考察工業(yè)機器人資本和傳統(tǒng)物質(zhì)資本的替代效應(yīng)。

第二類模型如下:

lnHsi,t/empi,t=α+β1lnXi,t+β2lnKi,t+β3Zi,t

(9)

其中,“Hsi,t/empi,t”是第i國在第t時期制造業(yè)的高技能勞動力在全部勞動力中的比重。模型因變量還可以替換成Msi,t/empi,t、Lsi,t/empi,t。該模型考察工業(yè)機器人應(yīng)用對高、中、低技能勞動力需求和投入的影響效應(yīng)。

第三類模型如下:

lnHwi,t=α+β1lnHsi,t/empi,t+β2lnFci,t+β3Zi,t

(10)

其中,“Hwi,t”是第i國在第t時期制造業(yè)的高技能勞動力群體的收入份額。模型因變量還可以替換成Lwi,t。該模型考察工業(yè)機器人應(yīng)用對高、中、低技能勞動力群體的收入份額的影響效應(yīng)。

模型的主要控制變量有Exi,t/GDPi,t,它是該國的出口額占GDP的比重,可以衡量一國的貿(mào)易開放度,也可以間接衡量全球價值鏈下的國際分工可能對該國勞動力結(jié)構(gòu)變遷的影響,特別是國際分工和外包的發(fā)展可能對發(fā)達(dá)經(jīng)濟體的勞動結(jié)構(gòu)變遷產(chǎn)生重要影響。Popi,t是該國的人口總數(shù),一國的人口總數(shù)的大小也可能對勞動力結(jié)構(gòu)變遷產(chǎn)生重要影響。tfpi,t是該國的全要素生產(chǎn)率,它衡量中性技術(shù)進步對要素投入以及要素收入可能產(chǎn)生的影響。FCi,t是虛擬變量,2008年和2009年設(shè)為1,其他年份設(shè)為0,它主要衡量全球金融危機可能產(chǎn)生的沖擊影響。

考慮到不同國家的發(fā)展進程不一樣可能對分析結(jié)果的影響,采用兩種方法避免了這一問題的出現(xiàn)。一是計量樣本來自德國(DEU)、英國(GBR)、意大利(ITA)、西班牙(ESP)、法國(FRA)、芬蘭(FIN)、瑞典(SWE)、奧地利(AUT)等發(fā)達(dá)經(jīng)濟體的數(shù)據(jù),這些經(jīng)濟體的發(fā)達(dá)程度、工業(yè)化進程較為接近,都面臨工業(yè)機器人替代一般勞動的共同問題,且干擾因素較少。二是本文采用了隨機效應(yīng)模型分析方法,該方法考慮了不同國家特質(zhì)的影響,引入個體隨機變量,使得模型分析結(jié)果更為精確。

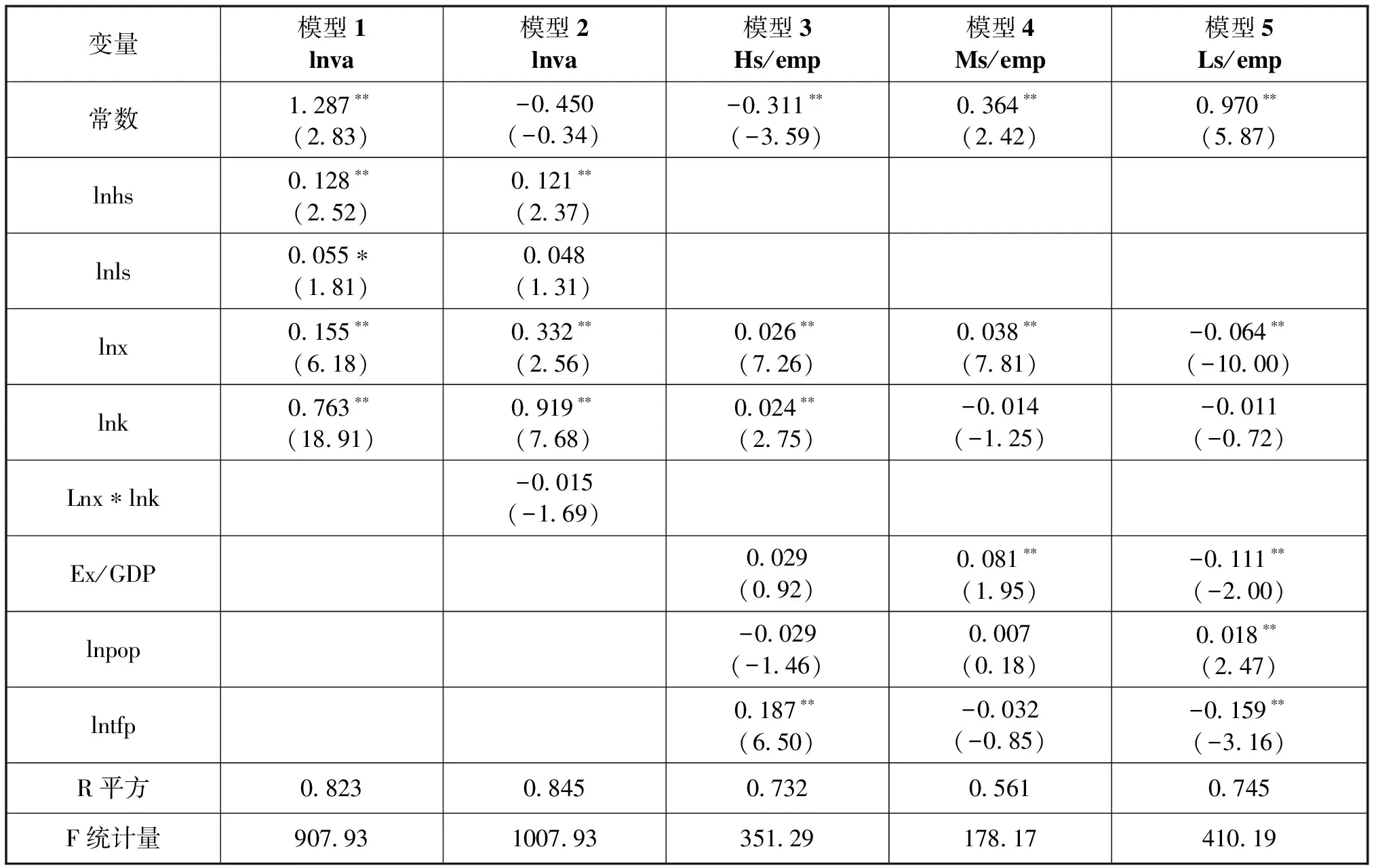

表1顯示了1990—2005年期間多國數(shù)據(jù)的計量結(jié)果。其中模型1、2同時考察了高技能勞動力(Hsi,t)、低技能勞動力(Lsi,t)、工業(yè)機器人應(yīng)用以及傳統(tǒng)的物質(zhì)資本對制造業(yè)增加值的影響效應(yīng)。從模型結(jié)果來看:(1)各要素投入對制造業(yè)增加值的提升都有正向影響效應(yīng)且顯著,工業(yè)機器人應(yīng)用和傳統(tǒng)物質(zhì)資本都對制造業(yè)產(chǎn)出增加有貢獻(xiàn)。不過,當(dāng)考慮工業(yè)機器人應(yīng)用(變量lnXi,t)與傳統(tǒng)物質(zhì)資本(lnKi,t)的交叉效應(yīng)時,其回歸系數(shù)為負(fù),即-0.015,表明工業(yè)機器人應(yīng)用與傳統(tǒng)物質(zhì)資本之間存在替代效應(yīng),這證實了本文模型的推論1。(2)模型3、4、5分別考慮了工業(yè)機器人應(yīng)用對高中低技能勞動力結(jié)構(gòu)變遷的影響效應(yīng)。從模型3的結(jié)果來看,工業(yè)機器人應(yīng)用變量的回歸系數(shù)為0.026,即工業(yè)機器人的投入數(shù)量增加10%,則高技能勞動力將在所有勞動力中的比重提高0.26%;另外,貿(mào)易開放度(Exi,t/GDPi,t)和技術(shù)進步變量(tfpi,t)也對該國的高技能勞動力比例提升有貢獻(xiàn),在全球價值鏈和國際分工下,發(fā)達(dá)經(jīng)濟體將中低技能勞動生產(chǎn)環(huán)節(jié)轉(zhuǎn)移到別國去,本國保留高技能勞動生產(chǎn)環(huán)節(jié),因而也提升了本國的高技能勞動需求和投入比例。人口總量變量(Popi,t)對高技能勞動力比例有負(fù)向效應(yīng),其原因主要是一國的人口越多,其勞動力越豐裕,勞動力價格越便宜,反倒抑制勞動者的技能提升。模型4的估計結(jié)果顯示工業(yè)機器人應(yīng)用對中等技能勞動力的比例提升也有正向效應(yīng),回歸系數(shù)為0.038;模型5的結(jié)果則證實工業(yè)機器人影響降低低技能勞動力需求,其回歸系數(shù)為-0.064,計量結(jié)果基本證實了本文理論模型的主要推論2、3。

表1 1990—2005年工業(yè)機器人應(yīng)用效應(yīng)的多國回歸模型

注:**表示1%的顯著性水平;*表示5%的顯著性水平,括號中數(shù)字為t統(tǒng)計量,下同。

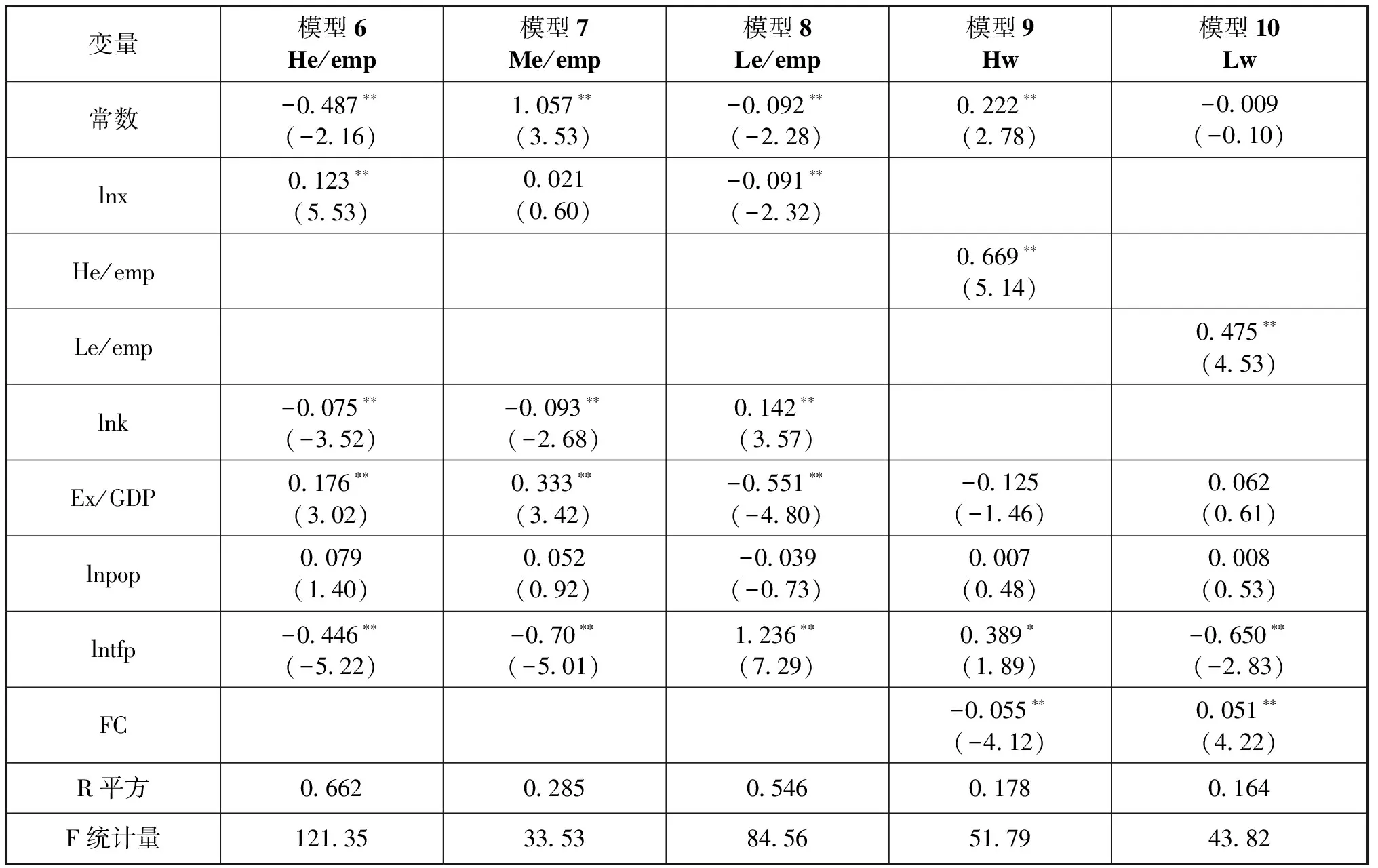

為了進一步驗證本文的主要推論,本文采用2002—2014年多國勞動力的受教育程度或培訓(xùn)資格數(shù)據(jù)來進行計量的穩(wěn)健性檢驗。每個國家和地區(qū)的勞動力群體分為三類:受大學(xué)教育程度群體(Hei,t)、受中等教育程度群體(Mei,t)、未獲正式教育資格群體(Lei,t)。①在表2中的模型6、7、8中,估計結(jié)果也與理論模型推論一致,即工業(yè)機器人應(yīng)用將提升受大學(xué)教育的勞動力投入、受中等教育的勞動力投入,兩者的回歸系數(shù)分別是0.123、0.021;但是工業(yè)機器人應(yīng)用將降低未受正式教育資格的勞動群體投入,其系數(shù)為-0.091。這一結(jié)果與前述模型估計結(jié)果一致。另外,貿(mào)易變量在回歸中也顯著,它與工業(yè)機器人應(yīng)用變量的回歸結(jié)果相似,即貿(mào)易開放與國際分工深入將促進中、高技能的勞動投入增加,而降低低技能勞動群體投入。②模型9、10進一步顯示了各變量對要素收入份額的傳遞效應(yīng),可以發(fā)現(xiàn)受大學(xué)教育勞動群體的增加將提升其收入份額比重(即變量Hwi,t),而未受正式教育資格的群體也與其收入份額呈現(xiàn)正相關(guān)。因此,通過各個類型勞動群體數(shù)量的相對變動,工業(yè)機器人應(yīng)用對他們的收入份額變動也產(chǎn)生重要的影響效應(yīng),這也證實了本文理論部分的基本推論4、5。另外,模型還考慮2008年、2009年全球金融危機的沖擊效應(yīng),結(jié)果顯示全球金融危機會降低高等教育群體的收入份額。

表2 2002—2014年工業(yè)機器人應(yīng)用效應(yīng)的穩(wěn)健性檢驗

3 結(jié)論與建議

3.1 結(jié)論

近年來,隨著技術(shù)進步和全球制造業(yè)的復(fù)蘇,各國在工業(yè)機器人應(yīng)用方面的投資加速,以期獲得新的全球競爭優(yōu)勢。不過,工業(yè)機器人的大規(guī)模應(yīng)用也引發(fā)了學(xué)者們對不同勞動力群體的就業(yè)及其收入的沖擊影響的關(guān)注。為了彌補這一領(lǐng)域的理論研究和實證研究的空白,本文構(gòu)建了包含工業(yè)機器人應(yīng)用和多技能勞動群體的生產(chǎn)模型,并利用1990—2015年21個國家和地區(qū)的工業(yè)機器人應(yīng)用數(shù)據(jù)和投入-產(chǎn)出數(shù)據(jù)分析了相應(yīng)的經(jīng)濟效應(yīng)。理論推導(dǎo)和實證分析顯示:①工業(yè)機器人應(yīng)用對制造業(yè)增加值提升有顯著的正向效應(yīng);工業(yè)機器人應(yīng)用和傳統(tǒng)的物質(zhì)資本之間存在一定的替代效應(yīng);②工業(yè)機器人的應(yīng)用將促進高技能勞動群體或接受高等教育勞動群體的需求和投入,如果工業(yè)機器人的投入數(shù)量增加10%,則高技能勞動力將在所有勞動力中的比重將提高0.26%;也提升中等技能或中等教育程度的勞動群體的需求和投入;但是會減少對低等技能或未獲得正式資格勞動群體的需求;③工業(yè)機器人的大規(guī)模應(yīng)用不僅對不同技能類型勞動群體產(chǎn)生差異性影響,也將對其收入份額產(chǎn)生間接影響,它將擴大高技能勞動群體與低技能勞動群體的收入差異。

3.2 建議

對全球工業(yè)機器人應(yīng)用趨勢分析表明,未來時期各個制造業(yè)大國的工業(yè)機器人投資數(shù)量將繼續(xù)提升,并達(dá)到新的高點。這也是各國為提升各自競爭力的必然選擇。中國的工業(yè)機器人實際使用量(現(xiàn)役量)在短期內(nèi)將超越韓國、德國、美國和日本,位居世界第一。不過,中國制造業(yè)的勞均工業(yè)機器人擁有量仍遠(yuǎn)低于其他國家,中國還未出現(xiàn)大規(guī)模的工業(yè)機器人替代勞動的情形。未來時期,工業(yè)機器人的推廣應(yīng)用速度還取決于技術(shù)進步速度、成本價格下降程度以及本國擁有的勞動力資源豐裕度等因素。

為了更有效地應(yīng)對未來可能存在的競爭壓力,提升中國企業(yè)的國際競爭力,本文建議:

(1)政府和企業(yè)應(yīng)加大在勞動者與工業(yè)機器人的結(jié)合使用方面的投入,加快調(diào)整教育和培訓(xùn)體系,讓勞動者更好、更快速地適應(yīng)工業(yè)機器人參與的生產(chǎn)環(huán)境。這一政策既能減輕工業(yè)機器人應(yīng)用對中國廣大普通勞動者就業(yè)的負(fù)面沖擊,也能提升生產(chǎn)效率和競爭力。政府和企業(yè)可以加大員工培訓(xùn)、技能培訓(xùn)等方面的投入,促進工業(yè)機器人“硬技術(shù)”與員工“軟技能”的結(jié)合。政府也可以為勞動者的技能培訓(xùn)投資提供一定支持。

(2)高能效、輕型結(jié)構(gòu)將制造業(yè)發(fā)展的趨勢,企業(yè)應(yīng)適時進行生產(chǎn)組織結(jié)構(gòu)調(diào)整。隨著工業(yè)機器人性能的不斷增強,在一般工業(yè)中使用工業(yè)機器人的潛力將顯著增長,良好的人與機協(xié)作將產(chǎn)生巨大生產(chǎn)潛力。企業(yè)一方面需要對生產(chǎn)設(shè)施進行必要的現(xiàn)代化改造,另一方面在人才管理方面也要進行調(diào)整,更多選用高技能群體,促進人機協(xié)作,增強長期競爭力。

(3)工業(yè)機器人應(yīng)用對部分勞動群體的替代實際是一種勞動結(jié)構(gòu)轉(zhuǎn)型的體現(xiàn)。因為工業(yè)機器人是高技能勞動成果的結(jié)晶。目前大部分高質(zhì)量的工業(yè)機器人來自發(fā)達(dá)國家,并銷往包括中國在內(nèi)的發(fā)展中經(jīng)濟體。這一格局可能對中國產(chǎn)生兩個不利結(jié)果,一是導(dǎo)致對制造業(yè)的廣大普通勞動者的就業(yè)產(chǎn)生負(fù)面沖擊,二是導(dǎo)致相當(dāng)部分收入流向發(fā)達(dá)經(jīng)濟體。因此,中國政府和企業(yè)應(yīng)重視工業(yè)機器人產(chǎn)業(yè)的發(fā)展,加大政策扶持力度和研發(fā)力度,提升產(chǎn)業(yè)競爭力。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

故事作文·高年級(2023年10期)2023-10-23 11:21:18

工會博覽(2022年16期)2022-02-04 16:58:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中國公路(2017年19期)2018-01-23 03:06:33

學(xué)苑創(chuàng)造·A版(2017年6期)2017-06-23 14:10:46

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2015年11期)2015-11-09 13:03:51

中國衛(wèi)生(2015年4期)2015-11-08 11:16:02