股東為什么在解禁后會減持股票?

——基于背景風險分析的股票解禁效應研究

2018-08-02 07:14:58吳衛星

中國管理科學 2018年7期

譚 浩,吳衛星

(1.對外經濟貿易大學金融學院,北京 100029;2.深圳市前海管理局,廣東 深圳 518052)

1 引言

2017年是滬深兩市的解禁大年。據統計滬深兩市將共有1030家公司的2028.28億股解禁,估算市值約2.88萬億元,僅一月份就將達到4432億元的規模。龐大的解禁股數量與密集的解禁事件頻率引發了市場對股票解禁事件的普遍關注。與此同時,市場主體也產生了對股東解禁減持而造成股價下行風險的廣泛擔憂。

股份限售是公司定向增發、IPO等過程中的常見制度安排,指股東在一定時期內不得將所持股份轉讓,旨在保證公司治理結構與經營管理的穩定性與持續性,減少潛在的逆向選擇與道德風險。股份解禁則是指在限售期滿后,限售股票重新獲得上市流通的權利。股票解禁不一定造成股東減持,也不一定造成股價下跌。并且解禁時間往往提前公示,屬于歷史公開信息,在弱式有效市場的假說下,股票價格并不應受到解禁日的影響。但國內外諸多研究顯示,當限售到期時,股價卻存在顯著的下行趨勢,并伴隨短期大量的交易,即存在顯著的股票解禁效應。例如Field和Hanka[1]采用美股1948起IPO數據,發現解禁后三天,股價走勢平均表現出-1.5%的異常收益,特別是有風險投資參與的公司該現象更為明顯;Brau等[2]研究了1988-1998期間5720家公司IPO股票解禁后的異常收益,發現異常收益大小與信息不對稱程度有關。Yung和Zender[3]采用解禁股異常收益研究了限售期機制與公司面臨的道德風險與信息不對稱問題等。

國內對股票解禁異象關注相對較晚,但在股權分置改革期間,“大小非”的解禁問題引起學界的廣泛關注。吳振信等[4]認為投資者會根據大股東減持信息修正自身對公司價值的判斷。廖理等[5]發現股改限售股價格下跌主要發生在解禁日四十天之前,整體解禁事件窗則達到了-13%的跌幅。由此可見相較于美國,我國股市的解禁效應更為明顯。黃張凱等[6]采用股改以來1004家公司的數據,發現股票在解禁前三日累積了顯著的-1.58%異常收益,平均換手率也增加了20%,非政府控制及存在限售自然人股份的公司,股東出售股份更為積極。吳冬梅和莊新田[7]從公司治理的角度,討論了限售股解禁中的控制權溢價問題。賈春新等[8]、儲小俊和劉思峰[9]、劉娥平和唐舜[10]采用股改后數據均得出了中國股市存在較強解禁效應的結論。

對于解禁效應形成的原因學術界尚未達成共識,代表性的觀點有以下幾點。Scholes[11]認為股票解禁使得股票總供給增加,沖擊了供需平衡從而導致了股價下跌,其核心假設在于股票需求曲線是向下傾斜的。實證結果在一定程度上支持了這一假說,眾多研究(例如Mikkelson和Partch[12]、黃張凱等[6]等)均發現解禁股票相對數量對股價下跌有顯著的解釋能力,并且解禁后股價的下跌是持久性的。但是該解釋存在較大爭議,股票的內在價值在于未來收益的折現,進而形成了股票水平的需求曲線,任何對價值的偏離將由套利機制所糾正。出于對該爭議的研究,Schultz[13]采用2000年納斯達克互聯網泡沫破滅的相關數據對解禁效應進行了研究,發現雖然超額收益與解禁有關,但一些未解禁的股票也表現出類似的股價波動,在一定程度上反駁了股票需求曲線向下的說法。其他學者也開始從公司或投資者的角度分析解禁效應的形成機制,比較有代表性的是從信息不對稱的角度進行分析。Brav和Compers[14]認為股票IPO限售是解決道德風險的方式,解決道德風險動力較小的公司,解禁時股價下跌幅度較大。廖理等[5]認為如果公司股價存在高估,投資者為避免解禁后拋售帶來更大損失,流通股股東在解禁前就會出售股票,從而導致股價在解禁前下跌。賈明[15]認為在股權分置改革的背景下,股東出售解禁股會形成了對投資者利益的侵占。而從行為金融的相關研究來看,投資者情緒及有限關注不僅會影響股票IPO溢價(俞紅海等[16]、陳鵬程和周孝華[17]),也會對股票解禁效應產生影響,例如賈新春[8]認為解禁前投資者會非理性拋售股票,形成負的市場回報,但在解禁引起投資者關注后,股價反而形成正的異常收益。儲小俊和劉思峰[9]從股票流動性的角度予以分析,限售股解禁的信息不對稱會造成股票流動性的降低,流動性下降越大則負向超額累積收益越大。可以看出,已有文獻證實了中國股票市場存在較強的解禁效應,但在異象成因上未能達成共識。已有研究成果較多針對單一股票進行價格、收益上的分析,少有從投資組合選擇的角度理解股東的解禁減持行為。

由于股票解禁的最大特征在于股票可交易性與否的變化,也有部分學者開始從可交易性的角度分析解禁效應。Kahl等[18]認為持有限制性股票的企業家僅僅是“紙上”百萬富翁,在出售限制性股票時將愿意承擔一定折扣。劉力和王汀汀[19]對可交易性價值做出了進一步分析,認為相對于限售股,流通股存在特權價值。劉娥平和唐舜[10]采用期權定價模型分析了股票的可交易性價值,認為股份解禁使得流通股的可交易性溢價喪失,股價因而下跌。但是值得注意的是,在新的股票發行時公司往往對即將持有限售股的投資者采取折價的方式,即在發行開始時已對限售股的不可交易性進行了補償,例如黃順武等[20],而相關分析對解禁后股價的下跌的解釋則有所不足。

背景風險理論是在放松資產可交易性假設后,對經典投資組合理論的重要補充。背景風險指當投資者持有不可交易或流動性不足的資產(稱背景資產)時,所承受的一類難以規避的風險[21]。承擔背景風險會對投資者的投資組合選擇行為產生重要影響,例如Baptista[22]發現,要求收益率不變,在持有背景資產的前提下,即使進行了充分的對沖,最終投資組合的波動性仍會提升,組合效率因而下降。張堯等[23]區分不同性質背景風險,研究了背景風險與最優投資決策的關系。Jiang Chonghui和Ma Yongkai等[24]在Baptista[22]的基礎上分析了背景資產對投資者金融資產有效前沿的影響,發現背景風險因素將使投資者有效前沿在均值方差平面右移,進而給出組合波動性增量的解析式;股票限售使得投資者面臨背景風險,將持有非有效的投資組合,且背景風險影響越大投資組合的效率損失越高。從投資組合選擇的角度,一旦股票解禁,投資者將有較強的動機賣出之前的背景資產,從而改善持有投資組合的效率。投資組合調整的動機可能是股票解禁效應的成因。

基于以上分析,并鑒于我國限售股票解禁后普遍存在較強解禁效應的特征,本文創造性的利用背景風險的相關理論,研究了我國的股市解禁效應。文章首先將背景資產引入經典投資組合選擇框架,討論了限售股票背景風險的量化指標。進而通過事件研究方法,采用2016年全年滬深300指數與1502只限售解禁股票行情數據,證實了背景風險對解禁后股票異常收益率的顯著解釋能力。在當前解禁事件頻發的市場環境下,為監管當局控制金融風險以及市場主體制定投資策略等方面,提供了決策建議和支持。

2 背景風險理論分析

本小節旨在介紹存在背景資產的前提下,代理的投資組合選擇行為,并提出刻畫背景風險影響的度量指標。

代理的投資組合選擇問題由以下二次規劃問題給出:

s.t.qTR=E(r)

qTI=1

對兩個約束條件分別施加拉格朗日乘子,則規劃問題的一階條件為:

(1)

(2)

(3)

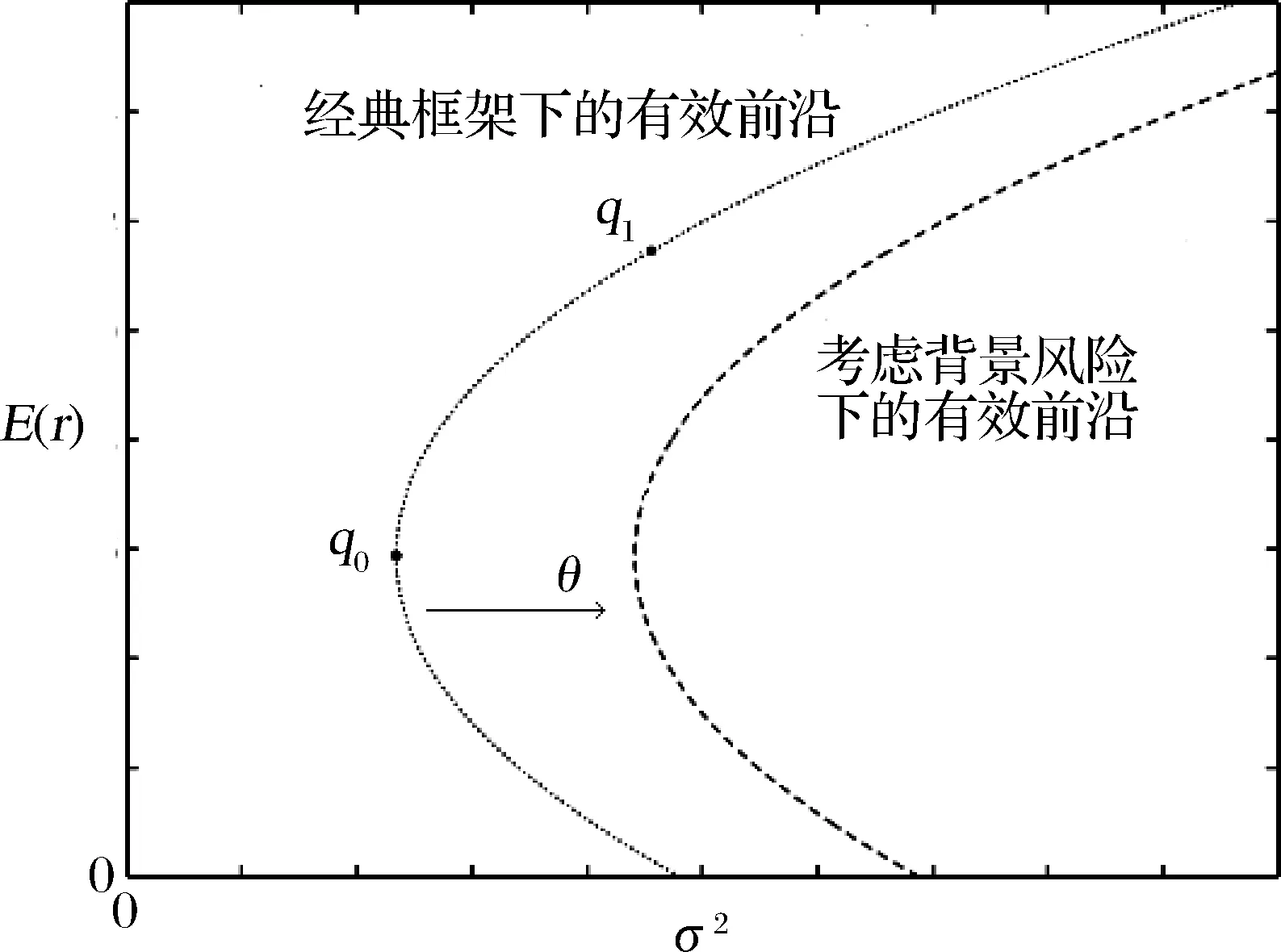

圖1 背景風險對其他資產有效前沿的影響

從圖1我們可以直觀看出,在每一給定的期望收益E(r)下,證券組合的方差總比原來增加θ單位,引入背景資產造成了原組合效率的損失。可以認為θ的數值即能代表背景風險對投資組合效率的影響。與以上分析相對的是,當背景資產的出售限制消失時,理性投資者將出售背景資產并調整投資組合,使得自身投資組合回到之前的有效前沿,降低單位預期收益所承擔的風險。這一過程類似限售股股東解禁減持的情形。

鑒于解禁減持在時間范圍上不便認定,并且同一只解禁股存在眾多投資者,他們往往出于對控制權、估值預期等因素的考慮對減持采取不同的態度。參照Brau和Carter、黃張凱 儲小俊等,我們轉而對解禁后股價的異常收益進行研究,以判斷背景風險因素的影響。

3 樣本及變量定義

3.1 樣本

本文采用Wind數據庫中與A股解禁有關的數據,包括限售解禁日期、當前解禁數量、解禁股份性質等指標。如果某一股票在研究期內發生多次解禁,則我們視為不同的解禁事件。如果某一股票在解禁日有多名股東解禁,我們對解禁量進行合并處理。股票行情序列、換手率、報表數據均來自Wind數據庫。由于2015年股災以及考慮到2015年7月證監會對上市公司減持限制的公告,我們并未采用2015年的數據。而是采用2016年全年為樣本區間,樣本范圍為滬、深交易所主板上市的公司。2016年是名副其實的解禁大年,全年解禁事件共1502起,其中定向增發解禁552件,首發一般股份、機構配售股份、原股東限售股份解禁605件,其余為股權激勵、股權分置解禁等。在剔除了解禁事件窗內停牌等因素影響后,有效樣本量為1275。

3.2 變量設計

(1)被解釋變量。本文采用事件研究法來分析限售股解禁后收益率的變化情況,以事件窗內累積異常收益CAR為被解釋變量。

(2)解釋變量。本文主要解釋變量包括背景風險因素值、股票總供給增加、股票估值水平、以及解禁股票性質等。其中,采用理論分析部分的θ值作為背景風險因素的代理變量。為簡化分析,采用滬深三百權重股替代市場組合值進行相應計算,計算時間區間取為解禁前的三百個交易日以求穩健;股票供給增加采用解禁股數占總股本比率表示,用以研究股票需求曲線向下的假設;股票估值水平采用Tobin Q值代表,計算方式為公司股票總市值加上總負債并除以賬面資產總值,相應數據來自wind資訊各公司2015年年報數據。該指標能在一定程度上驗證股東“高位套現”的假說;解禁股票性質分定向增發、股權激勵、首發IPO相關三類,我們分別施加啞變量。用以研究不同解禁股份性質對解禁后股票價格走勢的影響。

(3)控制變量。借鑒現有研究,本文采用公司總市值對數及解禁事件窗異常換手率(Field2001)作為控制變量,控制公司規模及交易頻率對解禁事件窗異常換手率的影響。

4 實證分析

本節利用市場數據,先采用事件研究的方法,對解禁后的股票異常收益及換手率情況進行刻畫。進而采用回歸的方式,對異常收益的影響因素進行分析。

4.1 解禁事件研究

(1)異常收益率

我們采用標準的事件研究程序。其中事件估計窗設定為[-320,-21]共300個交易日,之所以估計窗設定較長,是因為我們的研究涉及到背景資產與其他資產的相關性關系,估計窗設定較長以求穩健。事件窗設定為[-20,20]共41個交易日,限售解禁是一個提前公告的信息,將事件窗設定于解禁日之前是為了考察市場的提前反應。

我們采用市場模型來估計解禁事件的異常收益率,公式如下:

rit=αi+βiRMi+εit

其中rit為公司i在事件窗第t日的股票收益率。RMt為滬深300指數在事件窗第t日的收益率。進而股票i在第t天的異常收率ARit為:

ARit=rit-αi-βiRMt

股票i在事件窗[t1,t2]的累積異常收益率為:

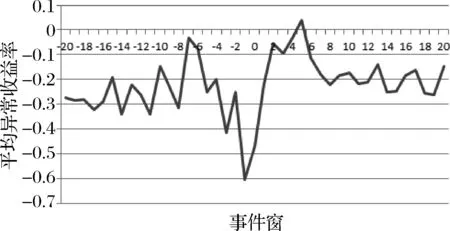

圖2描述了事件窗內單日異常收益率的情況,該圖報告了所有股票在事件窗[-20,20]內的日平均異常收益率。可以明顯的看出,平均而言解禁股票在事件窗內相對滬深300指數,收益均為負。特別是在解禁當日,有較大的相對異常負收益。解禁20日后AR仍舊為負,表明了解禁事件影響的持續性。我們將各日AR累加得到事件窗內各股平均的CAR為-9.11%,相當于事件窗內解禁股票平均而言相對市場指數經歷了一個跌停。我們所描述的解禁股事件窗內異常收益率趨勢與黃張凱、儲小俊、劉娥平有一定相似,再一次驗證了A股市場存在較明顯的解禁效應,解禁造成了明顯的負向收益率沖擊。

圖2 事件窗單日異常收益率

值得一提的是解禁當日及之后的三至五個交易日內,收益率的反彈十分明顯。并且該趨勢為以上研究所共同證實,許多研究在解禁后的短期內觀察到了相較市場指數為正的異常收益率。該現象為相應投資策略的實施提供了空間。

(2)異常交易量

進一步的,我們觀察解禁股的異常交易量。我們參照Field和Hanka[1]、黃張凱等[6]采用換手率指標來描述股票的交易情況,其定義為:

其中torit為i股票在第t天的換手率,分子Vit為i股票在第t天的成交股數,分母tsit為i股票在第t天的總股本。異常換手率AVit定義為:

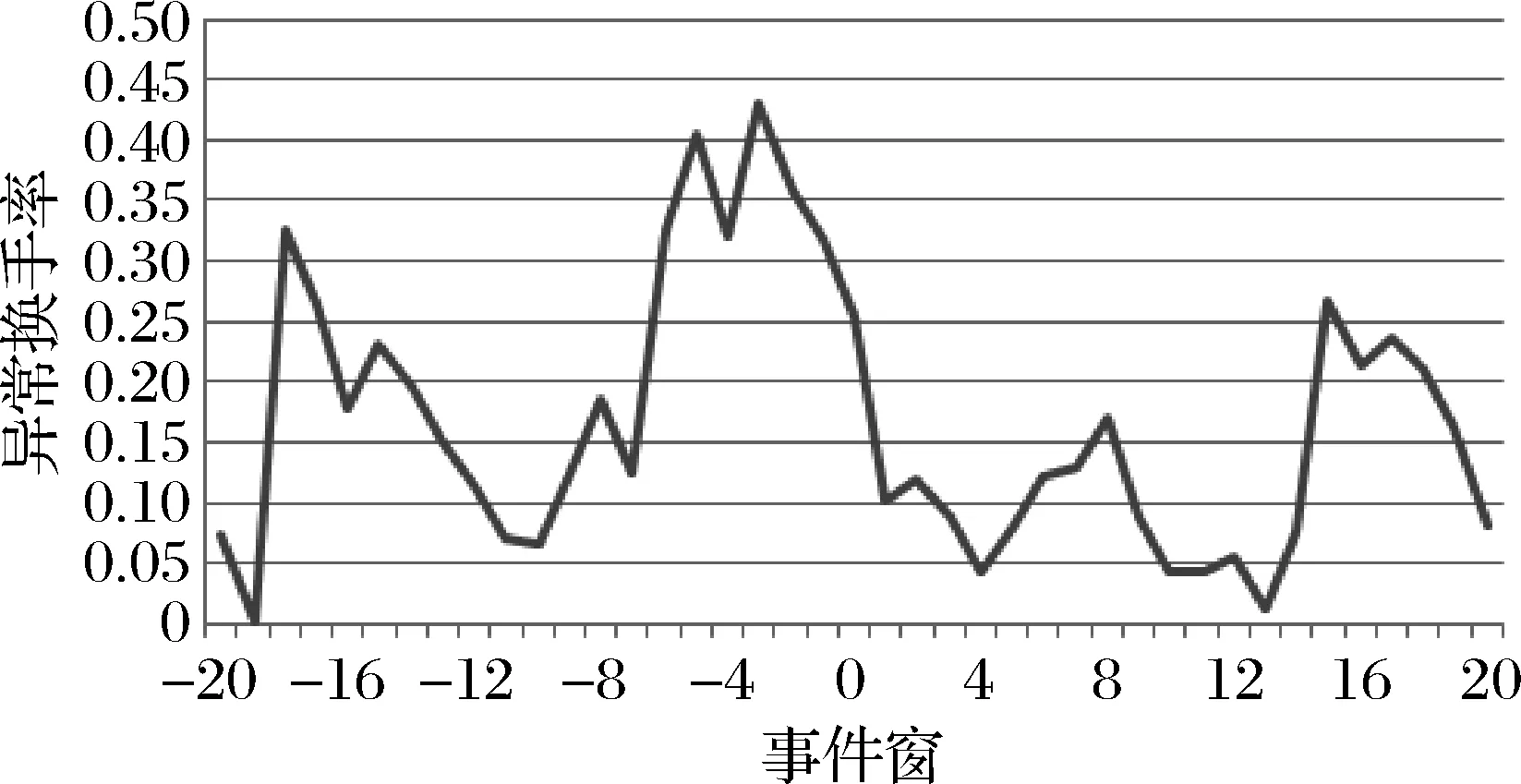

我們從公式可以看到,異常換手率本質上是當前換手率相對于解禁前60個交易日平均換手率的百分比變動情況。圖3給出了解禁股票事件窗期間平均異常換手率。從圖上可以看出,在解禁事件窗內股票交易是十分活躍的,特別是在解禁當日換手率數值達到高峰,這也在一定程度表明了異常收益率可能與超常的交易量有關。

圖3 事件窗單日異常換手率

(3)分組分析

本節我們參照相關研究,依不同特征將樣本分組,并統計各組事件窗內累積異常收益的均值作比較,為實證研究作鋪墊。其中各分組依據如下:

1)按背景風險變量θ分組:我們最為關心與背景風險有關的投資組合調整效應對股票異常收益率的影響,因此首先依θ值的大小,將樣本分為高、中、低三組,考察相關描述性統計的差異。其中θ值的計算如前文所示。

2)按解禁量/總股數分組:該分組為考察股票的需求曲線向下傾斜假設。新增流通股占比越大的股票相當于流通股供給增加的越多。我們由高至低將解禁量比分為五組,比較最高與最低組累積超額收益的大小。

3)按TobinQ分組:該分組為驗證估值效應。TobinQ衡量了市場對企業的估值程度,估值偏高的公司股票更可能被出售。相關分組同2。

各結果如下表1所示。

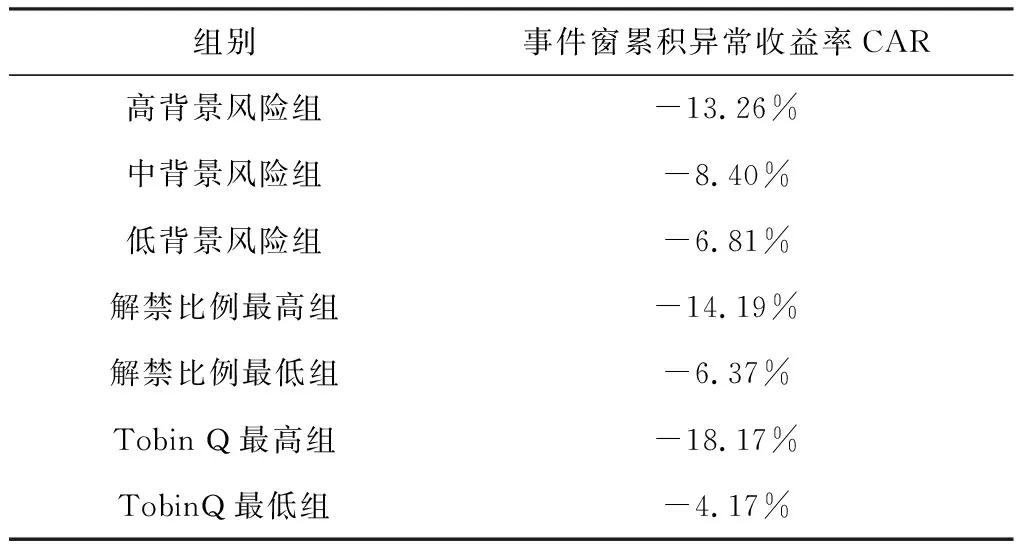

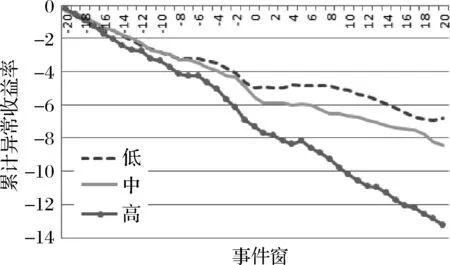

從表1中可以看出,各組累積異常收益率有較明顯差異。首先從背景風險組的結果來看,背景風險越高的組,則事件窗累積異常收益越低。進一步的,我們將事件窗內各天的累積異常收益走勢情況匯總為圖4,由圖上可知各組累積異常收益走勢區別明顯,初步判斷存在基于背景風險相關的投資組合調整效應。

表1 分組統計結果

圖4 累積異常收益走勢圖

由于解禁比例與Tobin Q各組的累積異常收益率差異均較大,初步判斷需求曲線向下傾斜效應與估值效應的影響均存在。進一步的分析則需借助回歸方法。

4.2 橫截面回歸分析

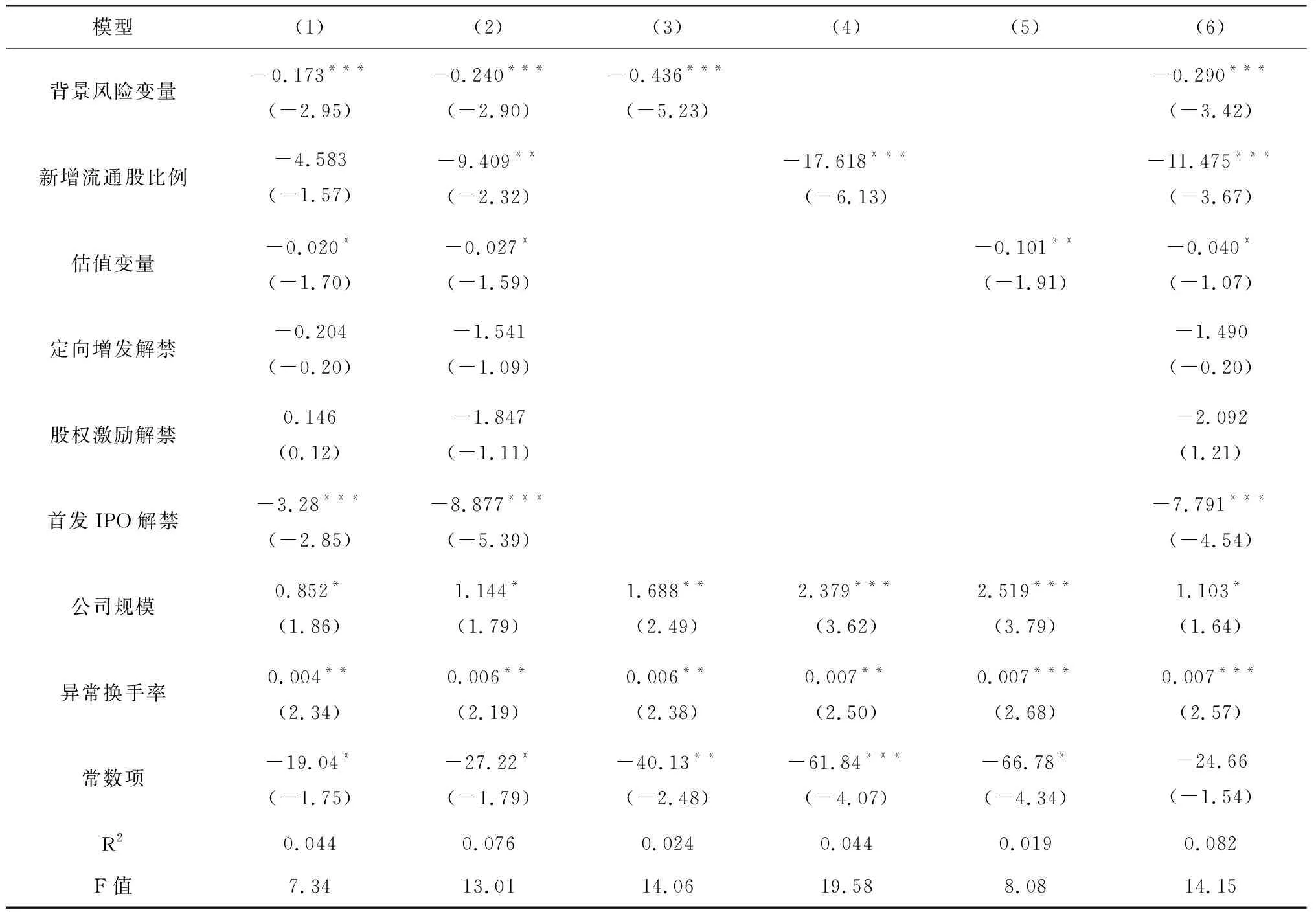

接下來我們采用橫截面回歸的方法,就背景風險對解禁事件的影響進行分析。橫截面回歸所使用的數據與事件研究中一致。我們并對定向增發解禁、股權激勵解禁、首發IPO解禁等不同解禁股性質施加啞變量,以考察解禁性質的影響。回歸結果如表2所示:

我們首先關注模型(1)、(6)的回歸結果。背景風險變量的系數為負,且在百分之一的顯著性水平下顯著。當加入了其他控制變量后,結論仍成立。表明背景風險對股票解禁事件窗的異常負向收益率有著顯著的影響,解禁后存在明顯的投資組合調整效應。分別比較模型(1)、(2)、(3)的擬合優度情況,發現相較于傳統分析方法,背景風險因素的解釋能力可能更強。進一步的,借助模型(5)、(6)我們討論建模合理性的問題。分析模型(6)中解釋變量的方差膨脹因子,最大VIF為2.29,可以認為模型不存在多重共線性問題。模型(6)在模型(5)的基礎上引入了背景風險變量,控制變量系數與顯著性未發生明顯改變,而模型調整擬合優度由0.062上升至0.069,信息準則AIC、BIC數值也相應下降,從而從計量角度說明了引入背景風險變量的合理性。

表2 橫截面回歸結果

注:括號內為回歸系數t值,*、**和***分別表示在10%、5%和1%的水平上顯著。

模型(2)對需求曲線向下傾斜的假設進行了回歸,結果顯示解禁比例的回歸系數顯著為負,且系數值較大,當加入一系列控制變量后該結果仍成立,說明隨著股票供給的增加,股票價格下降,需求曲線向下傾斜假設能夠有效解釋限售股解禁的價格效應。該結果與黃張凱[6]、馮科、劉娥平和唐舜[10]一致,國外Shultz的相關研究也有類似結果。該結論與經典的套利定價理論相悖,表現出一定的理論意義,值得進一步研究。

回歸(3)中Tobin Q值在10%顯著性水平下為負,說明前期被高估的股票在解禁時下跌幅度更大,投資者的變現動機更強,“高位套現”的特征較明顯,從而驗證估值效應的存在。但將(5)中背景風險變量回歸系數與Tobin Q的相比較,我們可以發現投資組合調整效應相較于估值效應,其結果更為巨大與顯著。

就不同的解禁股性質而言,模型(4)給出了相應的回歸結果。回歸系數表明定向增發解禁及股權激勵解禁對解禁期股票異常負向收益沒有影響,但首發IPO解禁對異常收益有顯著的負向影響,且系數值較大。

公司規模對解禁沖擊具有一定緩解作用,各模型中公司規模變量均顯著為正。該結論與之前的研究較為一致。

異常換手率對異常收益具備顯著的解釋能力但系數為正,這與我們的預期不符。但該結論與廖理等[5]、黃張凱等[6]、儲小俊和劉思峰[9]均一致。進一步的我們將事件窗累計異常收益率區分為CAR[-20,0]與CAR(0,20]即解禁前后兩段分別回歸,異常換手率系數仍然顯著為正,可能的解釋是解禁期間大的交易量緩解了解禁事件的沖擊,促進了股價的回復。

4.3 穩健性分析

本小結我們對回歸結果的穩健性進行測試。

首先我們從數據層面進行測試。解禁日是背景資產可交易性發生改變的時間節點,若排除市場的提前反應階段,相應結論有可能發生變化,因而我們將解禁后的累積異常收益率CAR[0,20]單獨提取出來,在模型中替換原有的被解釋變量進行回歸,相應結果如表3模型(1)所示。新增流通股比例變量的系數不再顯著,可能是由于股票需求曲線向下傾斜的影響已經在解禁前出清。而背景風險及其他變量系數的符號與顯著性未發生明顯變化,由此印證我們的主要結論是較為穩健的;進一步的,考慮到實證結果可能受到個別市場數據極端值的影響,我們以1%的比例對重要變量CAR[-20,20]與θ進行Winsorize處理再進行回歸,相應結果如表3模型(2)所示。除數值有所改變外,相應變量符號及顯著性未發現明顯變化,結論仍穩健。

表3 穩健性分析

注:括號內為回歸系數t值,*、**和***分別表示在10%、5%和1%的水平上顯著。

之后我們從變量的角度進行測試。背景資產價格的整體波動可以在一定程度上反應背景風險的大小,在此我們采用背景資產收益率序列在估計窗的整體方差,來替代前文中的背景風險變量。我們也對其他解釋變量進行替代,采用解禁量/總流通股數重估新增流通股比例,采用市凈率(PB)作為估值變量,進而對原模型進行回歸估計。相應的結果依順序由表3中的模型(3)至(6)給出。由表中可知,無論是在單變量回歸還是綜合回歸中,除數值外相應變量的符號以及顯著性都沒有明顯變化,從而說明了對相應變量的替代并不影響本文的研究結論。

5 結語

本文從背景風險的角度分析了我國股票市場的解禁效應,并采用事件分析的方法對2016年全年A股市場的解禁事件進行了實證研究,主要結論如下:

首先,我國股票市場存在顯著的解禁效應,背景風險是影響解禁后股票價格下跌的重要因素。在[-20,20]的解禁事件窗內,所有解禁股票的平均累積異常收益為-9.11%,相當于對比市場指數經歷了一個跌停,并且呈現出穩定、持續的特征。基于背景風險相關理論可知,股票限售規則使相應股票持有者面臨一定的背景風險,降低了持有者投資組合的效率。一旦股票解禁,投資者將有較強的調整動機,出售之前的限售股票,以提高總體投資組合的效率,從而導致了股票解禁效應。以上分析為實證研究所證實,背景風險變量對解禁后股票的異常負向收益有著顯著的解釋能力。并且相較其他因素,背景風險因素對解禁后股價變動的影響更為巨大,解釋能力也更強。

其次,解禁股票相對規模越大的公司,其股票價格跌幅越大;前期估值相對較高的公司,股價的異常收益較低;相對于定向增發與股權激勵后的股票解禁,首發IPO解禁的股票,其股價下跌風險越高。其他方面,公司規模對解禁后股價負向沖擊具有一定緩解作用,而個股的異常換手率則對解禁后的異常收益產生正向的影響。

2017年是滬深兩市的解禁大年,在解禁事件頻繁發生的市場環境下,投資者應特別注意股票解禁而引起的股價下跌風險。上市公司在進行股權融資時,應考慮從承擔背景風險的角度對投資者給予適當的補償。從解禁股票性質的角度來看,首發IPO解禁對股價下跌的影響較大。在當前IPO提速的大背景下,監管當局應從嚴監管,同時前瞻性的控制同一時間段的解禁股規模,以避免系統性風險的發生。

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2020年14期)2021-01-08 09:30:42

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

奧秘(創新大賽)(2020年7期)2020-07-27 08:26:32

中學物理·高中(2016年12期)2017-04-22 11:53:03

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

紡織服裝流行趨勢展望(2016年1期)2016-05-04 03:45:20

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30