媒體關(guān)注度與盈余管理的關(guān)系研究

2018-07-12 16:33:40吳高波賀芳芳

國際商務(wù)財會 2018年6期

吳高波 賀芳芳

【摘要】本文以2013~2016年我國滬深A(yù)股2 003家上市公司為樣本,研究了媒體關(guān)注度與盈余管理的關(guān)系,分析了公司股權(quán)性質(zhì)對二者關(guān)系的調(diào)節(jié)作用。通過面板數(shù)據(jù)回歸發(fā)現(xiàn),媒體關(guān)注可以有效地抑制盈余管理,且在國有上市公司中媒體關(guān)注對盈余管理的抑制作用更強。因此,行政部門有必要健全保障和規(guī)范媒體報道的法律法規(guī),使媒體對資本市場的監(jiān)管規(guī)范化,從而有助于媒體發(fā)揮監(jiān)督作用,促進(jìn)資本市場健康、有序發(fā)展。

【關(guān)鍵詞】媒體關(guān)注;盈余管理;股權(quán)性質(zhì)

【中圖分類號】F271;F275

一、引言

盈余管理是上市公司管理者通過構(gòu)造事項或改變財務(wù)數(shù)據(jù)等方法,改變財務(wù)報表使用者對會計信息的理解,或扭轉(zhuǎn)基于經(jīng)營狀況的契約結(jié)果,從而誤導(dǎo)會計信息使用者作出錯誤判斷或選擇的過程。[ 1 ]“契約摩擦”和“溝通摩擦”是現(xiàn)代企業(yè)中不可忽視的委托代理問題,管理層為獲取私利,可能會利用信息不對稱進(jìn)行盈余操控從而粉飾業(yè)績,同時損害了公司利益相關(guān)者的利益,因此,盈余管理的治理一直是國內(nèi)外會計領(lǐng)域研究的熱點。以往的研究多集中于從公司治理結(jié)構(gòu)等內(nèi)部因素出發(fā)研究盈余管理的治理手段,但從目前來看,內(nèi)部治理效果有限。因此,尋求外部治理機(jī)制逐漸成為學(xué)者們研究的重點。

法律監(jiān)管是公司治理和資本市場發(fā)展最重要的影響因素之一,但是單純依靠法律途徑改善公司治理對于我國來說在短期內(nèi)并不現(xiàn)實。[ 2 ]因此,尋找一個法律的替代機(jī)制尤為重要。Zingales(2000)[3]曾提出要重視媒體的公司治理作用。Engelberg和Parsons(2009)[4]認(rèn)為媒體在揭露會計造假丑聞等方面能夠起到監(jiān)督作用。李培功、沈藝峰(2013)[5]通過實證驗證新聞媒體對上市公司經(jīng)理人薪酬中的不合理成分起到了積極地外部監(jiān)督作用,監(jiān)督效果在國有企業(yè)尤為顯著,證實了媒體關(guān)注的公司治理作用。呂偉等(2013)[6]認(rèn)為媒體不僅可以通過傳遞信息直接影響企業(yè)行為還可以通過影響管理者聲譽進(jìn)而影響企業(yè)行為,陳克兢(2017)[ 7 ]實證驗證了媒體監(jiān)督是公司治理有效的法律外替代機(jī)制,在法治水平越低的地區(qū),這種替代作用越強。但也有學(xué)者對媒體的外部治理功能持否定態(tài)度。以于忠泊[ 7 ]為代表的部分國內(nèi)學(xué)者認(rèn)為,媒體關(guān)注會通過壓力機(jī)制使上市公司加大盈余管理的程度。

綜上所述,目前國內(nèi)外學(xué)者對媒體關(guān)注與盈余管理關(guān)系的研究結(jié)論尚未達(dá)成一致,此外,本文認(rèn)為我國上市公司股權(quán)性質(zhì)在二者的關(guān)系中會產(chǎn)生一定的調(diào)和作用。因此,本文將研究媒體關(guān)注度對盈余管理的影響以及股權(quán)性質(zhì)在其中的調(diào)節(jié)作用。

二、理論分析與研究假設(shè)

(一)媒體關(guān)注與盈余管理相關(guān)性

媒體關(guān)注的經(jīng)濟(jì)后果研究層出不窮,但結(jié)論不盡相同,大致分為兩種觀點:一種觀點認(rèn)為媒體報道具有一定的公司治理作用,可以抑制盈余管理活動。盧碧(2012)[8]認(rèn)為媒體關(guān)注會形成“盯住效應(yīng)”,并通過聲譽機(jī)制、行政介入等途徑迫使管理者減少盈余管理等不正當(dāng)行為。醋衛(wèi)華(2012)[9]對2001~2006年受證監(jiān)會處罰的96家上市公司進(jìn)行統(tǒng)計分析發(fā)現(xiàn),其中超過60%的公司在接受證監(jiān)會調(diào)查前都受到過媒體質(zhì)疑。徐子慧(2014)[ 1 0 ]認(rèn)為媒體報道可以降低信息不對稱,減少信息摩擦,從而抑制盈余管理,她還指出,媒體對企業(yè)非正當(dāng)行為的曝光越深入,抑制作用越強。岳琴(2017)[ 1 1 ]的實證研究結(jié)果表明,在企業(yè)內(nèi)部控制良好的前提下,媒體報道可以有效抑制盈余管理。另一種觀點認(rèn)為媒體報道會對企業(yè)施壓,導(dǎo)致其強化盈余管理活動。于忠泊等(2011)[ 1 2 ]在分析媒體的公司治理機(jī)制時提出了有效監(jiān)督假設(shè)和市場壓力假設(shè),并通過實證分析肯定了市場壓力假設(shè)。陳璐(2014)[13]從媒體報道的總量、時間、內(nèi)容三方面分別切入研究,發(fā)現(xiàn)媒體報道的總量、時間與應(yīng)計盈余管理正相關(guān),報道的數(shù)量越多,持續(xù)時間越長,管理層越傾向于進(jìn)行盈余管理。莫冬燕(2015)[14]通過實證分析發(fā)現(xiàn)媒體關(guān)注度越高,上市公司的應(yīng)計和真實盈余管理程度都會提高。張瑋倩(2015)[15]將樣本劃分為高應(yīng)計盈余管理和低應(yīng)計盈余管理兩組,從高管薪酬辯護(hù)的角度分析了媒體關(guān)注對盈余管理的影響機(jī)制,實證結(jié)果顯示,媒體報道下,高應(yīng)計盈余管理企業(yè)的高管薪酬對業(yè)績的敏感性更強,即上市公司管理者會通過盈余管理活動粉飾業(yè)績,從而為自己進(jìn)行薪酬辯護(hù)。

本文認(rèn)為媒體報道會導(dǎo)致盈余管理行為的成本大于收益,迫使管理層減少盈余管理。媒體關(guān)注發(fā)揮公司治理作用的途徑主要包括:第一,媒體有監(jiān)督和檢舉的功能,通過報道企業(yè)擾亂資本市場秩序的違規(guī)行為,引起行政機(jī)構(gòu)的關(guān)注進(jìn)而介入調(diào)查和處罰,在行政機(jī)構(gòu)經(jīng)濟(jì)制裁、法規(guī)鎮(zhèn)壓的雙重壓力下,企業(yè)被迫減少盈余管理;第二,經(jīng)理人為在經(jīng)理人市場中獲得更高溢價需要具備出眾的經(jīng)營管理能力和良好的聲譽,因此在媒體監(jiān)督下,經(jīng)理人會減少出于自利目的而進(jìn)行的盈余管理,以減少媒體的負(fù)面評價,為自己維持良好聲譽;第三,媒體在資本市場信息傳遞中發(fā)揮著重要的中介作用,根據(jù)投資者認(rèn)知假說,投資者從媒體報道中獲取信息時往往忽視其真實性,因此當(dāng)媒體曝光上市公司操控盈余的行為時,投資者會選擇“用腳投票”來宣泄不滿情緒,為了維護(hù)企業(yè)形象防止價格崩盤,上市公司會減少盈余管理。[16}第四,在媒體監(jiān)督之下,審計師為避免自身聲譽受損害,會降低對盈余管理的容忍程度,因而很有可能對存在盈余管理行為的公司出具非標(biāo)準(zhǔn)審計意見,這種壓力會迫使上市公司降低盈余管理程度。[ 1 7 ]

綜上所述,本文提出H1:

H1:媒體關(guān)注可以抑制盈余管理行為,即媒體報道數(shù)增加,上市公司盈余管理程度下降。

(二)股權(quán)性質(zhì)的調(diào)節(jié)作用

上市公司的股權(quán)性質(zhì)是中國資本市場中的一個顯著特點,股權(quán)性質(zhì)的調(diào)節(jié)作用在以往很多研究中都得到重視。盡管市場化改革不斷優(yōu)化國有和非國有控股公司的治理結(jié)構(gòu),但差異仍存在。上市公司股權(quán)性質(zhì)不同意味著他們在獲取資源、承擔(dān)經(jīng)濟(jì)責(zé)任及承擔(dān)社會責(zé)任方面存在差異。國有控股公司在保證自身基本盈利之外,需要承擔(dān)更多的社會責(zé)任,而責(zé)任的履行勢必會影響經(jīng)營業(yè)績,這對國有控股公司似乎是一個劣勢,但在我國特殊制度背景下,國有控股公司一般會得到更多的財務(wù)和政策支持,因此財務(wù)困境的風(fēng)險相對較低。

國有企業(yè)與政府關(guān)系密切,能得到政府的資源支持,但同時也有接受政府干預(yù)其經(jīng)營管理的顯著特點。[18]國有企業(yè)高管大多具有一定行政級別,相對于民營企業(yè),媒體曝光所帶來的行政監(jiān)管對其作用更直接、影響力度更大,盈余管理的邊際成本也更大,出于對職務(wù)晉升和政治前途的考慮,在媒體關(guān)注增加的情況下,國企高管更易降低企業(yè)盈余管理程度。此外,公眾對國有控股公司的關(guān)注度相對較高,媒體對其粉飾盈余等行為的曝光更容易引發(fā)公眾的譴責(zé),可能會導(dǎo)致社會恐慌,因此國有控股公司會對媒體報道更敏感。

綜上所述,本文提出H2:

H2:國有股權(quán)正向調(diào)節(jié)媒體關(guān)注與盈余管理的關(guān)系,即媒體關(guān)注抑制盈余管理的作用在國有企業(yè)更顯著。

三、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文以2013~2016年滬深兩市A股上市公司數(shù)據(jù)為總樣本,剔除主要變量缺失公司、金融類公司、ST和ST*等異常樣本,最終得到8 012個有效觀測值。媒體關(guān)注度的數(shù)據(jù)來自CNKI中國重要報紙全文數(shù)據(jù)庫,上市公司財務(wù)數(shù)據(jù)主要來自國泰安數(shù)據(jù)庫。

(二)研究變量的選取與模型假定

1.變量設(shè)定

(1)被解釋變量

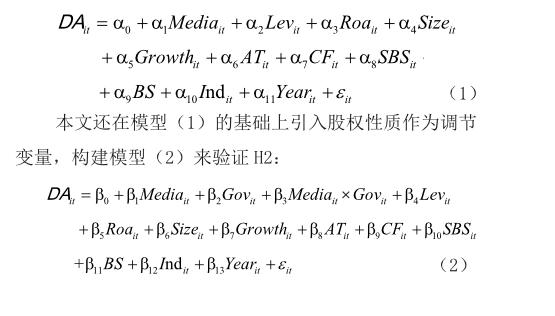

本文被解釋變量為盈余管理,根據(jù)以往學(xué)者的研究經(jīng)驗,修正的瓊斯模型[19][20]可以更好地識別盈余管理,因此本文采用該模型衡量盈余管理,具體模型如下:

(2)解釋變量

本文解釋變量為媒體關(guān)注度,借鑒梁紅玉等[21]的思想,以上市公司股票名稱為主題進(jìn)行搜索并統(tǒng)計新聞條數(shù)作為媒體關(guān)注度指標(biāo),目前國內(nèi)外統(tǒng)計新聞條數(shù)的途徑主要包含兩種:一是借助搜索引擎,另一種是通過報刊數(shù)據(jù)庫,如中國重要報紙數(shù)據(jù)庫等。鑒于通過搜索引擎獲得的媒體數(shù)據(jù)魚龍混雜,公信力弱且存在重復(fù)性問題,本文借鑒陳克兢等[ 2 1 ]學(xué)者的做法,從知網(wǎng)中國重要報紙數(shù)據(jù)庫中選取8份公信力大、覆蓋面廣、有影響力的報紙:《中國證券報》、《證券日報》、《證券時報》、《上海證券報》、《21世紀(jì)經(jīng)濟(jì)報道》、《中國經(jīng)營報》、《財經(jīng)時報》、《第一財經(jīng)日報》。搜集數(shù)據(jù)方式為,選擇所需會計年度,以上市公司名稱為“主題”搜索并統(tǒng)計包含的媒體報道次數(shù)。

(3)調(diào)節(jié)變量

本文按照CSMAR數(shù)據(jù)庫提供的上市公司實際控制人性質(zhì)這項數(shù)據(jù)定義調(diào)節(jié)變量,實際控制人性質(zhì)為國有設(shè)為1,否則為0。

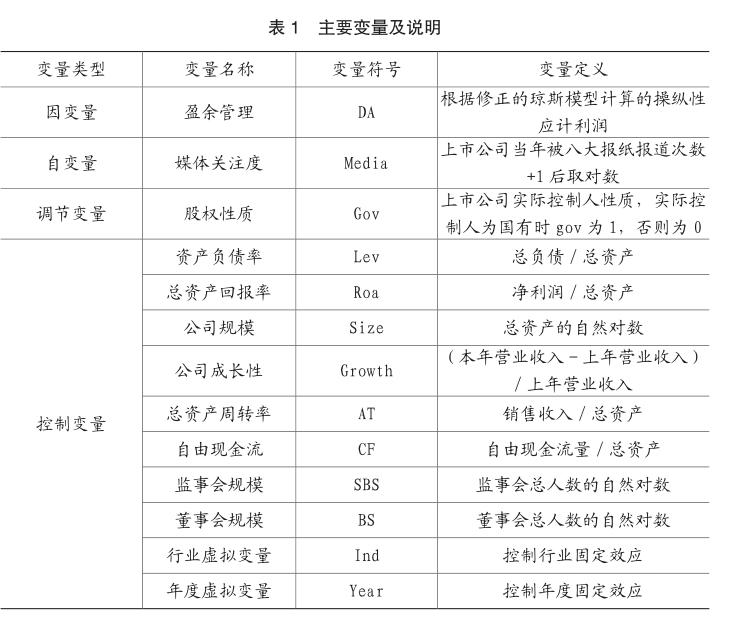

(4)主要變量及說明(見表1)

2.模型設(shè)計

根據(jù)上述分析,本文構(gòu)建了媒體關(guān)注度與盈余管理相關(guān)性的模型(1)來驗證H1:

四、實證分析檢驗

(一)描述性統(tǒng)計分析

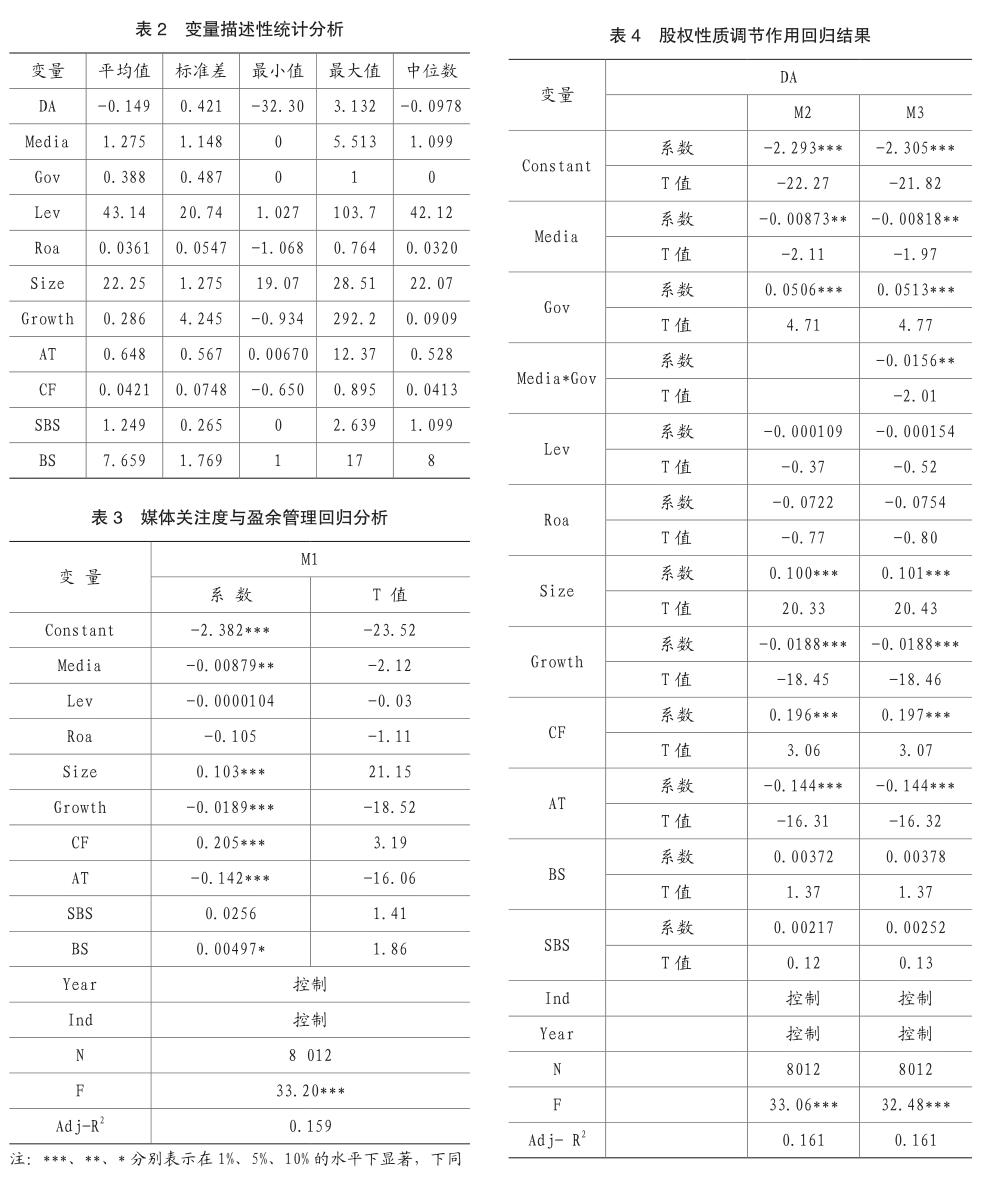

由表2可知,Media自然對數(shù)的平均值為1.275,即樣本公司每年實際被媒體報道的次數(shù)為3.578次,Media自然對數(shù)的最大值是5.513,最小值是0,說明媒體對不同上市公司的關(guān)注度差異很大,有的公司甚至未被報道過。DA最大值為3.132,最小值為-32.30,標(biāo)準(zhǔn)差為0.421,樣本間差異較大。Gov的均值為0.388,說明樣本中非國有企業(yè)多于國有企業(yè)。本文還進(jìn)行了共線性診斷,所有方差膨脹因子(VIF)均小于3,根據(jù)經(jīng)驗判斷方法表明并不存在多重共線性。

(二)媒體關(guān)注度與盈余管理回歸分析

本部分用stata12對模型1進(jìn)行面板數(shù)據(jù)回歸分析,回歸結(jié)果如表3所示,反映了媒體關(guān)注度與盈余管理之間的關(guān)系。

由表3可知,模型1的F值為33.20,在1%的水平下顯著,調(diào)整后R2 為0.159,說明模型1對二者關(guān)系的解釋程度為15.9%,解釋力較好。從解釋變量的回歸結(jié)果來看,媒體關(guān)注度與盈余管理的回歸系數(shù)為-0.00879,在5%的水平上顯著相關(guān),這表明在我國目前的環(huán)境下,新聞媒體對上市公司在一定程度上發(fā)揮著外部監(jiān)督作用,證實了H1假設(shè),媒體對上市公司的關(guān)注度越高,公司管理層越傾向于減少盈余管理行為,媒體曝光能夠抑制上市公司的盈余管理行為。

從控制變量的回歸結(jié)果來看,Size與DA的回歸系數(shù)為0.103,在1%的水平上顯著正相關(guān),說明公司規(guī)模越大,操縱盈余的程度越大;CF與DA的回歸系數(shù)為0.205,在1%的水平上顯著正相關(guān),說明公司的自由現(xiàn)金流越多,越傾向于進(jìn)行盈余管理;AT與DA回歸系數(shù)為-0.142,在1%的水平負(fù)相關(guān),說明公司總資產(chǎn)周轉(zhuǎn)率越高,盈余管理的水平越低。

(三)股權(quán)性質(zhì)的調(diào)節(jié)作用檢驗

為驗證股權(quán)性質(zhì)在媒體關(guān)注度與盈余管理關(guān)系中的調(diào)節(jié)作用,本部分將股權(quán)性質(zhì)、股權(quán)性質(zhì)與媒體關(guān)注度的交叉項分別放入方程進(jìn)行回歸,結(jié)果如表4所示。

模型2的F值為33.06,在1%的水平下顯著,調(diào)整后R2 為0.161,說明模型1對二者關(guān)系的解釋程度為16.1%,解釋力較好。由M2回歸結(jié)果可知,股權(quán)性質(zhì)與盈余管理回歸系數(shù)為0.0506,在1%的水平下顯著相關(guān),說明在控制媒體關(guān)注度等其他變量的情況下,相比于非國有控股企業(yè),國有控股企業(yè)的管理層更傾向于進(jìn)行盈余管理。

模型3的F值為32.48,在1%的水平下顯著,調(diào)整后R2 為0.161,說明模型1對二者關(guān)系的解釋程度為16.1%,解釋力較好。由M3回歸結(jié)果可知,媒體關(guān)注度與盈余管理的回歸系數(shù)為-0.00818,在5%水平上負(fù)相關(guān),媒體關(guān)注度與股權(quán)性質(zhì)的交叉項與盈余管理的回歸系數(shù)為-0.0156,在5%水平上顯著負(fù)相關(guān),說明股權(quán)性質(zhì)在媒體關(guān)注度與盈余管理的關(guān)系中起到了正向調(diào)節(jié)作用:相比于非國有股權(quán)性質(zhì)的上市公司,媒體關(guān)注對國有上市公司盈余管理的抑制作用更強。從控制變量的回歸結(jié)果來看,Size與DA的回歸系數(shù)為0.101,在1%的水平上顯著正相關(guān),說明公司規(guī)模越大,操縱盈余的程度越大;CF與DA的回歸系數(shù)為0.197,在1%的水平上顯著正相關(guān),說明公司的自由現(xiàn)金流越多,越傾向于進(jìn)行盈余管理;AT與DA回歸系數(shù)為-0.144,在1%的水平負(fù)相關(guān),說明公司總資產(chǎn)周轉(zhuǎn)率越高,盈余管理的水平越低。

五、研究結(jié)論及政策建議

(一)研究結(jié)論

本文運用面板數(shù)據(jù)混合回歸法分析了媒體關(guān)注度對盈余管理的影響,并探討了股權(quán)性質(zhì)的調(diào)節(jié)作用。研究發(fā)現(xiàn):(1)媒體報道是公司治理的重要外部力量,當(dāng)媒體對上市公司的關(guān)注度越高時,公司越傾向于降低盈余管理程度;(2)相對于非國有企業(yè),國有企業(yè)進(jìn)行盈余管理的程度更大;(3)不同股權(quán)性質(zhì)上市公司的管理者對媒體關(guān)注的反應(yīng)程度有所差異,研究發(fā)現(xiàn),股權(quán)性質(zhì)為國有控股時,管理層對媒體報道的反應(yīng)更強烈,盈余管理程度更低。

(二)政策建議

1.媒體作為一種重要的外部公司治理機(jī)制,可以彌補我國現(xiàn)階段法律機(jī)制不健全造成的不足。要使媒體充分發(fā)揮其監(jiān)管作用,需要行政部門健全保障和規(guī)范媒體報道的法律法規(guī),一方面可以使媒體對資本市場的監(jiān)管規(guī)范化,另一方面可以避免媒體受政府行政干預(yù)或企業(yè)賄賂的干擾,減少因政府干預(yù)而隱瞞的信息。這樣不僅有助于媒體監(jiān)督作用的發(fā)揮,更有助于建立一套完整的公司外部監(jiān)督治理機(jī)制,促進(jìn)資本市場健康、有序發(fā)展。此外,政府在支持媒體履行其監(jiān)督職能的同時,還要強化媒體管理,懲罰擾亂市場秩序、扭曲事實的媒體。

2.與非國有控股公司管理層相比,國有控股公司管理層更傾向于進(jìn)行應(yīng)計盈余管理,但是由于媒體監(jiān)督效果具有“股權(quán)偏倚”現(xiàn)象,所以在媒體關(guān)注下國有控股上市公司的管理層降低盈余管理的意愿更強烈。因此媒體在履行公眾“眼睛”這一監(jiān)督職能時,一方面要擴(kuò)大關(guān)注范圍,避免過度聚焦于小部分公司;另一方面要重點關(guān)注國有控股公司的會計信息質(zhì)量,秉持公正原則及時曝光其盈余管理等不正當(dāng)行為。

3.鑒于媒體監(jiān)督的重要性,媒體需要保持自身利益與監(jiān)督職能間的平衡,在維持自身生存和正常運營的同時,謹(jǐn)記媒體信息披露的本質(zhì),積極考慮社會效益。媒體還應(yīng)強化自律意識,堅持報道的公正性,如實傳遞事件的真實情況,從而提高自身公信力,這不僅有益于媒體自身的發(fā)展,同時也有利于推動公司和經(jīng)理人“聲譽機(jī)制”的形成,“聲譽機(jī)制”的形成能夠強化媒體的公司治理作用,使媒體報道更有效地抑制盈余管理。

主要參考文獻(xiàn):

[1]魏明海.盈余管理基本理論及其研究述評[J].會計研究2000(9):37-42.

[2]鄭志剛.法律外制度的公司治理角色——一個文獻(xiàn)綜述[J].管理世界,2007(09):136-159.

[3]Zingales L.In Search of New Foundations[J].The Journal of Finance,2000,55(4):1623-1653.

[4]Engelberg,J.E.,C.A.Parsons.The Causal Impact of Media in Financial Markets[J].Journal of Finance,2011(66).

[5]李培功,沈藝峰.媒體的公司治理作用:中國的經(jīng)驗證據(jù)[J].經(jīng)濟(jì)研究,2010(4):14-27.

[6]呂偉,張學(xué)淵,佘名元. 財富榜、聲譽成本與會計穩(wěn)健型[J].經(jīng)濟(jì)科學(xué),2013(6):101-115.

[7]陳克兢.媒體監(jiān)督、法治水平與上市公司盈余管理[J].管理評論,2017(7):3-18.

[8]盧碧.研究盈余管理的新途徑——基于媒體治理的視角[J].財政監(jiān)督,2012(5):8-10.

[9]醋衛(wèi)華,李培功.媒體監(jiān)督公司治理的實證研究[J].南開管理評論,2012,15(1):33-42.

[10]徐子慧.媒體曝光與上市公司盈余管理的實證研究[D].云南財經(jīng)大學(xué),2014.

[11]岳琴.媒體監(jiān)督、內(nèi)部控制與盈余管理[J].經(jīng)濟(jì)研究導(dǎo)刊,2017(8):108-111.

[12]于忠泊等.媒體關(guān)注的公司治理機(jī)制——基于盈余管理視角的考察[J].管理世界,2011(9):127-140.

[13]陳璐.媒體關(guān)注對盈余管理的治理作用研究[D]. 華僑大學(xué),2014.

[14]莫冬燕.媒體關(guān)注:市場監(jiān)督還是市場壓力——基于企業(yè)盈余管理行為的研究[J].宏觀經(jīng)濟(jì)研究,2015(11):106-118.

[15]張瑋倩,喬明哲.媒體報道、薪酬辯護(hù)與盈余管理方式選擇[J]. 中南財經(jīng)政法大學(xué)學(xué)報,2015(5):98-109.

[16]Drake M. S.,Guest N. M.,Twedt B. The Media and Mispricing:The Role of the Business Press in the Pricing of Accounting Information[J]. The Accounting Review,2014,89(5):1673-1701.

[17]Chen P.,He S.,Ma Z.,et al.Media Independence and Audit Quality[C].2013 American Accounting Association Annual Meeting,2013.

[18]陳守明,冉毅,陶興慧.R&D;強度與企業(yè)價值——股權(quán)性質(zhì)和兩職合一的調(diào)節(jié)作用[J].科學(xué)學(xué)研究,2012(3):441-448.

[19]Dou Y.,Khan M.,Zou Y.Labor Unemployment Insurance and Earnings Management[J].Journal of Accounting and Econom-ics,2016,61(1):166-184.

[20]Lo K.,Ramos F.,Rogo R.Earnings Management and Annual Report Readability[J].Journal of Accounting and Economics,2017,63(1:):1-25.

[21]梁紅玉,姚益龍,寧吉安.媒體監(jiān)督、公司治理與代理成本[J]. 財經(jīng)研究,2012,38(7):99-100.

[22]陳克兢. 媒體關(guān)注、政治關(guān)聯(lián)與上市公司盈余管理[J].山西財經(jīng)大學(xué)學(xué)報,2016(11):81-91.