中國企業投資日本的稅務籌劃

2018-07-12 16:33:40王素榮

國際商務財會 2018年6期

王素榮

一、引言

根據國際貨幣基金組織公布的數據,2016年日本國內生產總值49 386.44億美元,從GDP總額來看,日本位列主要經濟體第3位。2011~2015年,我國對日本投資流量分別為:1.5億美元、2.1億美元、4.3億美元、3.9億美元、2.4億美元。2016年,我國對日本投資流量3.44億美元,同比增長43.3%。截至2016年年末,中國企業對日本投資存量31.84億美元,位列發達經濟體第8位。因此,研究投資日本的稅務籌劃,具有現實意義。

日本實行中央、地方分稅制。中央稅稱國稅,地方稅分縣及市兩級。日本的主要稅種有公司所得稅、居民稅、企業稅、家庭公司稅、銷售稅、關稅、資本利得稅、個人所得稅、社會保障稅、業務辦公稅、固定資產稅、土地占用稅、遺產稅、注冊執照稅等。日本沒有外匯管制,但有一些項目需要登記。

二、日本的國內稅務規定

(一)企業相關稅收

國內公司指總部或主要辦公場所在日本的公司,國內公司就其來源于境內外所得繳納公司所得稅。2018年4月1日起,公司所得稅稅率23.2%,但實收資本在1億日元以下的公司,所得在800萬日元以下的部分,按照15%征稅。另外,依據公司所得稅納稅額征收全國地方公司稅,2017年4月1日起,全國地方公司稅稅率10.3%。

企業稅由縣政府對實收資本在1億日元以上的公司征收,以應稅所得額為依據,所得額在4億日元以下部分,稅率3.4%;所得額在4億~8億日元部分,稅率5.1%;所得額在8億日元以上部分,稅率6.7%。另外,依據企業稅納稅額征收地方公司特殊稅,稅率43.2%。居民稅是由縣政府和市政府征收的稅收,縣政府征收3.2%~4.2%,市政府征收9.7%~12.1%。

日本實行分稅制,各級政府都對所得征稅。綜合來看,日本企業的實際有效稅率,2018年4月1日起,小企業34.6%,大公司30.62%。

在日本,分公司與法人公司適用同一稅率,只是不征收家庭公司稅。分公司利潤匯出,不征收預提稅。資本利得視同經營所得納稅,但集團內不動產轉移利得,可以遞延到最后向集團外轉移時繳納。股息征稅規定:居民公司從居民公司取得股息(在股利分配年度持股6個月以上),持股超過1/3的,所獲股息不計入應稅收入;持股不到1/3的,所獲股息的50%不計入應稅收入。利息收入計入應稅所得額,利息源泉扣繳的全國預提稅15%和地方預提稅5%允許在利息收入中抵減。對于藍色申報公司,虧損額可以抵免公司所得稅和企業稅的應稅所得額,2018年起,虧損可后轉10年,抵免額不得超過當年應稅所得額的50%。日本的母公司和直接、間接100%控股境內子公司組成的集團,可以合并申報公司所得稅。

日本對銷售和進口商品、提供服務征收銷售稅。日本的銷售稅即為增值稅,現行銷售稅基本稅率8%(2019年4月1日起,基本稅率10%,食品和報紙仍實行低稅率8%)。出口商品和向境外提供服務適用0稅率。免稅項目包括土地出售和出租、出售證券、教育、醫療等公共服務。另外,地方銷售稅稅率為1.7%,因此,總體銷售稅稅率為9.7%。日本對進口商品征收關稅。

(二)個人相關稅收

日本個人所得稅將納稅人分為非居民、非永久居民和永久居民三類。非居民指在日本居住時間在12個月以內的個人;非永久居民指在日本居住時間在1~5年的個人;永久居民指在日本居住時間超過5年的個人。日本對非居民源于日本境內的收入征收個人所得稅;對非永久居民源于日本境內、在日本支付或匯回日本的收入征稅;對永久居民源于世界范圍內的收入征稅。日本個人所得稅稅率為5%~50%,年收入在195萬日元以下的個人,適用稅率5%,年收入超過1 800萬日元的個人,適用稅率50%。

個人出售股權,需要繳納20%的資本利得稅(上市公司股權10%),個人出售土地的長期收益繳納20%的資本利得稅,短期收益繳納39%的資本利得稅。

雇主需要對個人所得稅和社會保障稅進行扣繳。雇主負擔的社會保障稅最高為14.72%。固定資產稅每年征收,不動產稅率1.7%,動產按照凈值的1.4%計稅。書立、領受應稅憑證和轉讓資產,需要繳納印花稅200~600 000日元。注冊執照稅0.1%~2%。遺產稅稅率最高達到50%。家庭成員直接或間接控股50%以上的家庭控股公司,除繳納公司所得稅外,還需要繳納家庭公司稅:3 000萬日元以下部分,稅率為10%,3 000萬~1億日元部分,稅率為15%,1億日元以上部分,稅率為20%。在指定城市辦公場所超過1 000平方米或雇員超過100人的公司,需要繳納業務辦公稅。日本全國范圍內征收土地占用稅。

三、日本的涉外稅務規定

日本公司應就其來源于境內外收入和資本利得納稅。根據參股免稅規定,日本公司持股境外公司25%以上且持股期不少于6個月,所獲股息(不包括資本利得)的95%不計入應稅收入。日本有受控外國公司(日本公司持股50%以上且在境外有效稅負低于20%的公司)規定,在低稅率或0稅率的國家或地區不進行利潤分配的子公司,按照權責發生制原則歸集子公司利潤在日本母公司征稅。日本對居民公司在稅收協定國直接納稅允許抵免公司所得稅和居民稅。在非稅收協定國已納稅,可以抵免或作為費用扣除。

日本轉讓定價指南要求日本公司與境外關聯方(指直接或間接持股50%以上或有實質控制關系)之間的貨物與服務價格,必須符合獨立交易原則。資本弱化規則要求對日本公司支付給外國控股股東或第三方的利息或保證金做出限定。外國控股股東指:直接或間接持股50%以上;同為第三方持股50%以上;對日本公司享有實際控制權。適用于第三方指:外國控股股東的背對背貸款;外國控股股東擔保貸款;涉及債券及債券回購安排的第三方貸款。資本弱化安全港比例為3:1(債券回購交易2:1),即外國控股股東負債超過其凈權益3倍且總負債超過總權益3倍。

收入剝離規則:若對關聯方的利息凈支出超過調整后應納稅所得額的50%,該超出部分不得扣除。若收入剝離原則計算出的數額小于資本弱化規則計算出的數額,其差額當年不得稅前扣除,但可后轉7年稅前扣除。

國內公司獲得股利和利息,預提稅20%,國內公司獲得特許權使用費,免征預提稅。外國公司獲得股利、利息、特許權使用費、設備租金,動產轉移收益及其他收益,征收20%的預提稅(另有附加稅2.1%),或按照稅收協定減免。日本對分支機構利潤匯出不征稅。

日本已經與65個國家或地區簽訂了稅收協定。在日本簽訂的稅收協定中,股息預提稅涉及0的有贊比亞、瑞典、英國、德國、荷蘭、美國、法國、瑞士、澳大利亞、新西蘭和墨西哥11個國家;股息預提稅為5%的有中國香港、盧森堡、新加坡等17個國家或地區。利息預提稅為0的有瑞典、英國和德國。

中國與日本協定:股息、利息和特許權使用費預提稅均為10%,分公司利潤匯出不征稅。持股10%以上,可以間接抵免,無稅收饒讓。

四、投資日本的稅務籌劃

通過上述對日本稅收制度的分析,總結日本稅收制度的特點如下:

第一,資本弱化規則適用于持股超過50%以上或有實質控制關系的境外關聯方,要求債務股本比率為3:1。日本的轉讓定價規則嚴格,要求關聯交易必須遵守正常交易原則。

第二,日本公司應就其來源于境內外收入和資本利得納稅。但若日本公司持股境外公司25%以上且持股期不少于6個月,所獲股息(不包括資本利得)的95%不計入應稅收入。對居民公司在稅收協定國直接納稅允許抵免公司所得稅和居民稅。

第三,對外支付股利、利息、特許權使用費、設備租金、動產轉移收益及其他收益,征收20%的預提稅(另有附加稅2.1%)。在日本簽訂的稅收協定中,股息預提稅涉及0的有贊比亞、瑞典、英國、德國、荷蘭、美國、法國、瑞士、澳大利亞、新西蘭和墨西哥11個國家;股息預提稅為5%的有中國香港、盧森堡、新加坡等17個國家或地區。利息預提稅為0的有瑞典、英國和德國。日本與中國協定:股息、利息和特許權使用費預提稅均為10%。因此,投資日本,應進行股權架構設計和債權來源選擇。

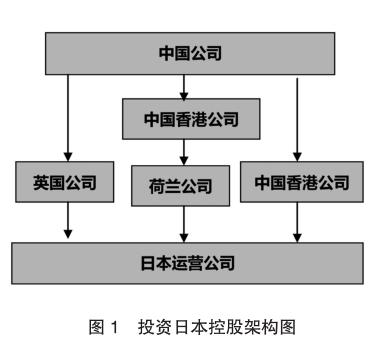

根據日本的稅制特點,中國企業投資日本項目,應進行股權架構設計,通過中國香港公司或者英國公司間接持股日本公司,或通過中國香港公司控股荷蘭公司,再由荷蘭公司控股日本公司。投資日本的股權架構,如圖1所示。

通過上述控股架構投資日本,路徑1:中國公司—英國公司—日本公司,股息預提稅由10%降至0;路徑2:中國內地公司—中國香港公司—荷蘭公司—日本公司,股息預提稅由10%降至0;路徑3:中國公司—中國香港公司—日本公司,股息預提稅由10%降至5%。

例如:中國居民公司嘉華集團投資日本賓館項目。項目所需資金4億美元,嘉華集團100%控股。控股方案有4個:方案1:由中國母公司直接控股日本公司;方案2:中國母公司100%控股英國公司,英國公司100%控股日本公司;方案3:中國母公司100%控股中國香港公司,中國香港公司100%控股日本公司;方案4:中國母公司100%控股中國香港公司,中國香港公司100%控股荷蘭公司,荷蘭公司100%控股日本公司。

預計項目每年息稅前利潤10 000萬美元,日本項目的稅后利潤全部匯回中國母公司。則各方案下的稅負情況,分析如下:

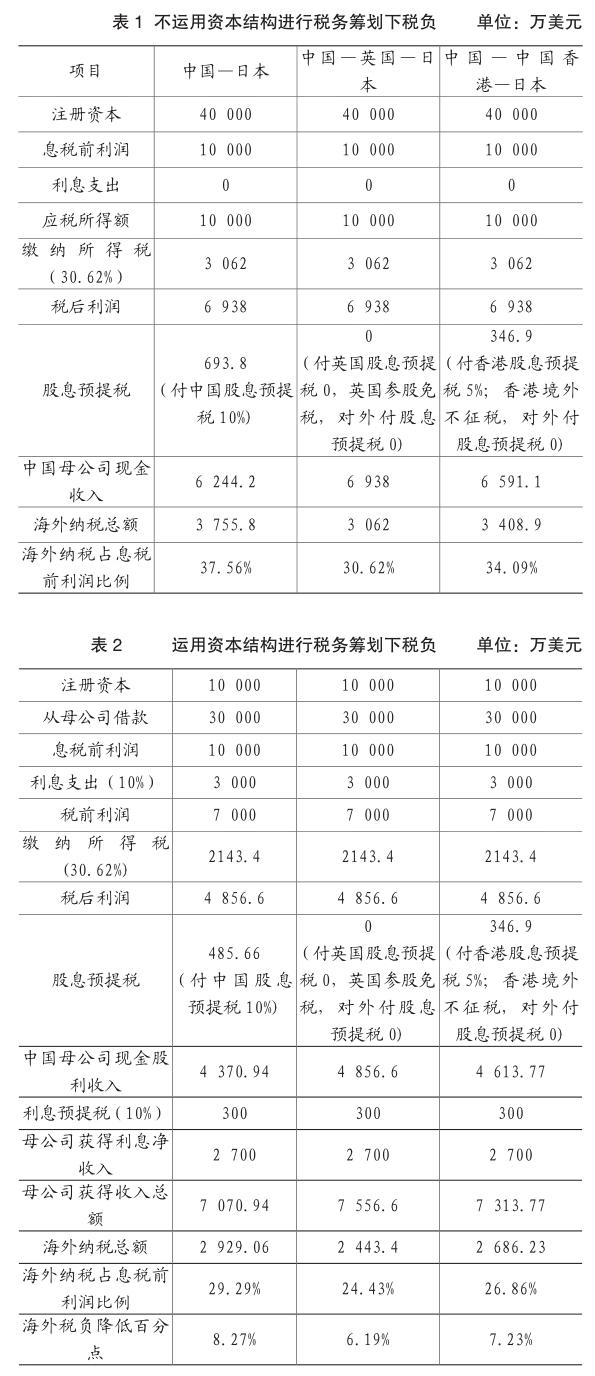

1.在不運用資本弱化規則的情況下,三種控股方案的稅負(因方案4與方案2稅負相同,故列表中省略了方案4的計算),如表1所示。

由表1分析可知,采用方案2由英國公司控股日本公司,比中國母公司直接控股日本公司,稅負降低6.94個百分點。采用方案3由中國香港公司控股日本公司,比中國母公司直接控股日本公司,稅負降低3.47個百分點。

2.在運用資本弱化規則的情況下,由中國母公司直接借款給日本公司,利息10%符合日本的關聯交易要求,也符合正常交易原則。依據日本與中國簽訂的稅收協定,對中國支付利息,預提稅10%。三種控股方案的稅負,如表2所示。

由表2可知,運用資本結構進行稅務籌劃的情況下,三種方案稅負都有所降低,中國母公司直接控股方案,稅負降低8.27%;由英國控股公司控股方案,稅負降低6.19%;由中國香港控股方案,稅負降低7.23%。

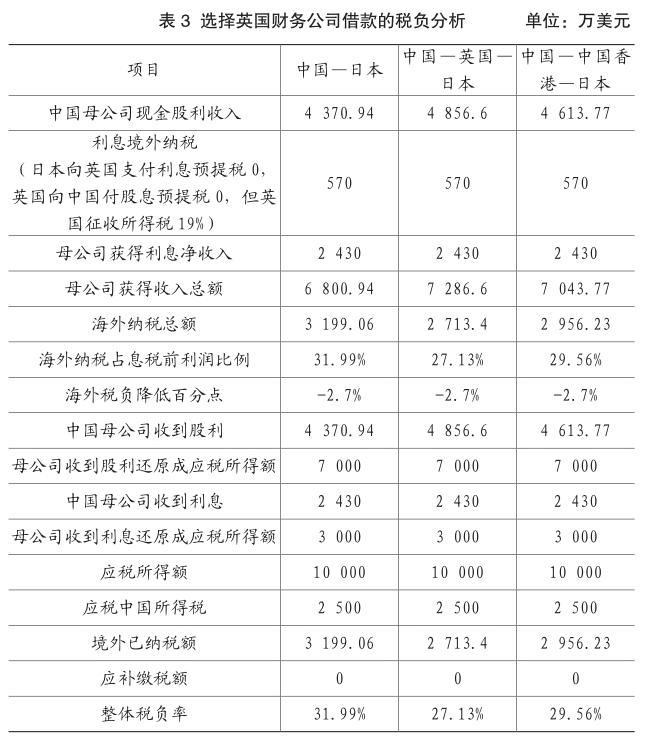

3.在運用資本弱化規則的基礎上,對借款來源進行籌劃。在日本簽訂的稅收協定中,對瑞典、德國和英國支付利息不征收預提稅。瑞典和德國對外支付利息不征收預提稅,但對境外利息收入征收公司所得稅,故瑞典和德國適合于轉貸。而英國對外支付股息不征收預提稅,適合于設立財務公司。日本項目的借款來源,如圖2所示。

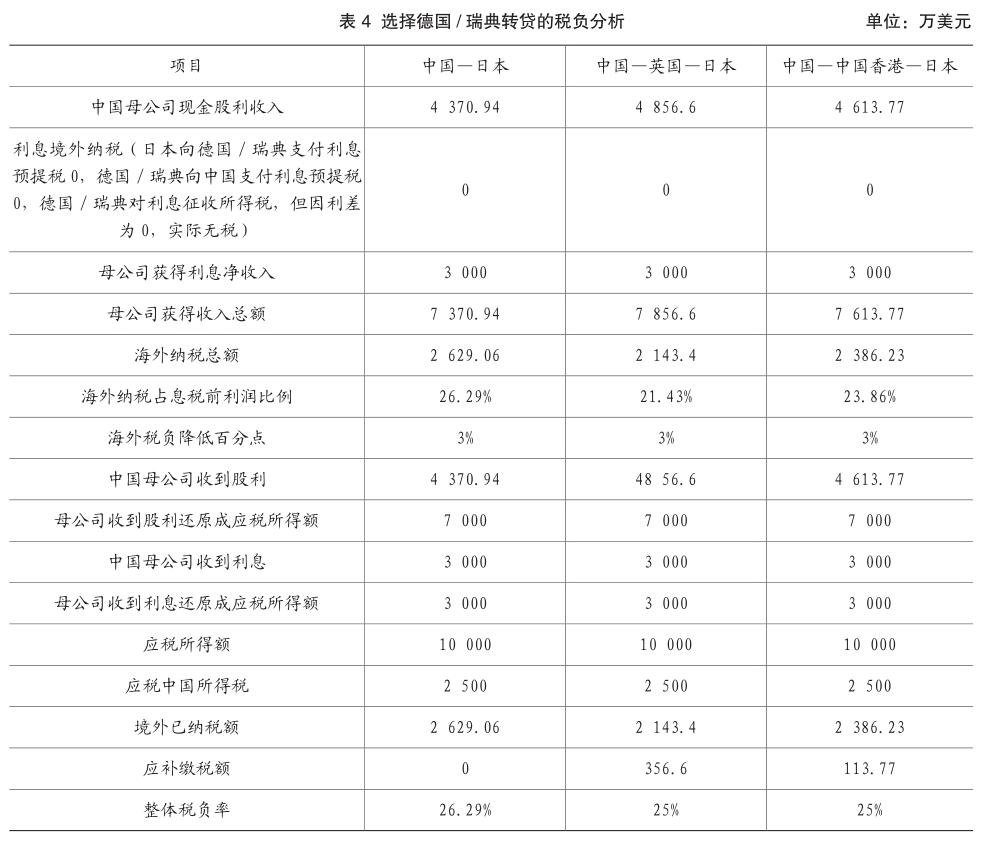

假設由英國財務公司借款給日本公司,利息10%符合日本的關聯交易要求,也符合正常交易原則。三種控股方案的稅負及最終回中國匯總納稅,如表3所示。

由表3可知,選擇由英國財務公司借款給日本公司的情況下,雖然日本向英國支付利息不征收預提稅,但英國對利息征收19%的公司所得稅,故三種方案下境外稅負均高于25%,雖然回中國所得稅匯算時無需補稅,但整體稅負都比較高。

假設由中國公司借款給德國公司或者瑞典公司30 000萬美元,再由德國公司或者瑞典公司將30 000萬美元轉借給日本公司,利息10%符合日本、德國或瑞典的關聯交易要求,也符合正常交易原則。三種控股方案的稅負及最終回中國匯總納稅,如表4所示。

由表4可知,選擇由德國/瑞典公司轉貸的情況下,三種方案下境外稅負均降低3個百分點。年終匯總納稅時,方案1無需補稅,但實際稅負較高;方案2和方案3需要補稅,但整體稅負較低,均為25%。

通過上述分析可知,中國企業投資日本,最優控股方案是:通過英國公司控股日本公司,或者通過中國香港控股荷蘭公司,荷蘭公司再控股日本公司。最優的借款來源是:通過德國公司或者瑞典公司轉貸。將上述方法綜合運用,稅務籌劃收益為16.13%。