從企業(yè)生命周期角度分析財(cái)務(wù)舞弊影響因素及演化

2018-07-07 06:59:46胡華夏教授

財(cái)會(huì)月刊 2018年14期

胡華夏(教授),劉 雯

一、引言

2012年,我國(guó)上市公司退市制度改革正式邁出實(shí)質(zhì)性步伐;2015年,我國(guó)首個(gè)企業(yè)反舞弊聯(lián)盟正式成立,但企業(yè)財(cái)務(wù)舞弊現(xiàn)象仍頻繁發(fā)生,會(huì)計(jì)信息的嚴(yán)重失真造成全球經(jīng)濟(jì)的信譽(yù)危機(jī)。目前國(guó)內(nèi)的研究尚未針對(duì)我國(guó)基本國(guó)情與傳統(tǒng)文化形成系統(tǒng)的財(cái)務(wù)舞弊理論,“洋為中用”“以史為鑒”的反舞弊理論更是不成熟。我國(guó)特殊的文化背景是否會(huì)對(duì)舞弊行為產(chǎn)生影響?這種影響是否具有普遍性?針對(duì)這些問(wèn)題,迫切需要貼近我國(guó)國(guó)情的原創(chuàng)性的科學(xué)理論,為我國(guó)反舞弊提供新思路與新方法,以此指導(dǎo)反舞弊的有效執(zhí)行。

關(guān)于財(cái)務(wù)舞弊的早期研究比較零散,多集中于舞弊手段、如何識(shí)別舞弊以及舞弊的后續(xù)治理等方面。隨著對(duì)其影響因素的深入研究,相關(guān)研究成果越來(lái)越豐富:企業(yè)的財(cái)務(wù)狀況、企業(yè)內(nèi)部組織缺陷、利益相關(guān)方自利行為、行業(yè)動(dòng)蕩、監(jiān)管機(jī)制失效、政府變相扶持等都是財(cái)務(wù)舞弊的影響因素。除此之外,企業(yè)生命周期、舞弊行為與企業(yè)財(cái)務(wù)特征之間均存在密切的關(guān)聯(lián)關(guān)系,企業(yè)所處的生命周期階段不同,財(cái)務(wù)特征發(fā)生變化,影響財(cái)務(wù)舞弊行為的因素也會(huì)存在差異。但是,已有研究忽略了文化在企業(yè)不同生命周期階段對(duì)舞弊的內(nèi)在推動(dòng)作用,并且忽略了企業(yè)不同生命周期關(guān)鍵影響因素是否存在差異。

本文在借鑒現(xiàn)有研究成果的基礎(chǔ)上,從靜態(tài)視角挖掘企業(yè)不同生命周期的關(guān)鍵舞弊影響因素,從動(dòng)態(tài)的視角探索舞弊影響因素在空間上的作用機(jī)理,從而進(jìn)一步擴(kuò)展了相關(guān)研究。為了更好地將理論運(yùn)用到我國(guó)舞弊影響因素研究中來(lái),本文選擇更為適用的案例與扎根編碼技術(shù)相結(jié)合的研究方法,從原始的文本資料中挖掘新的視角、新的解釋方法等,對(duì)我國(guó)文化背景下上市公司舞弊行為進(jìn)行細(xì)致的分析,突破了實(shí)證研究方法僅關(guān)注二到三個(gè)維度的范圍限定。通過(guò)對(duì)目標(biāo)案例資料抽絲剝繭般地分類、整合與歸納,提煉出企業(yè)不同生命周期舞弊的影響因素,并嘗試性地采用質(zhì)性分析軟件ATLAS.TI驗(yàn)證影響因素的共現(xiàn)關(guān)系,從客觀的分析角度識(shí)別企業(yè)不同生命周期的舞弊關(guān)鍵影響因素,為企業(yè)不同生命周期提出針對(duì)性的反舞弊政策建議奠定基礎(chǔ)。

二、理論分析

(一)上市公司財(cái)務(wù)舞弊行為影響因素

國(guó)外關(guān)于財(cái)務(wù)舞弊的研究系統(tǒng)、深入,成果頗豐。早期對(duì)財(cái)務(wù)舞弊影響因素的研究以企業(yè)為中心,從企業(yè)內(nèi)外部因素探究舞弊的產(chǎn)生。冰山理論、舞弊三角理論以及在此基礎(chǔ)上發(fā)展的GONE理論等多從企業(yè)視角出發(fā)研究上市公司的舞弊行為。隨后Treadway委員會(huì)從企業(yè)角度提出企業(yè)的財(cái)務(wù)狀況與舞弊行為緊密相關(guān)。在此基礎(chǔ)上,學(xué)者從企業(yè)內(nèi)部治理角度,用實(shí)證方法驗(yàn)證大股東持股比例、股權(quán)集中度、董事會(huì)特征、外部董事等多個(gè)因素對(duì)舞弊的影響。此外,也有學(xué)者關(guān)注企業(yè)外部因素對(duì)舞弊行為的影響。至此,舞弊影響因素行為主體的研究由企業(yè)逐步擴(kuò)展為個(gè)人、企業(yè)、社會(huì)三個(gè)層面的研究體系。

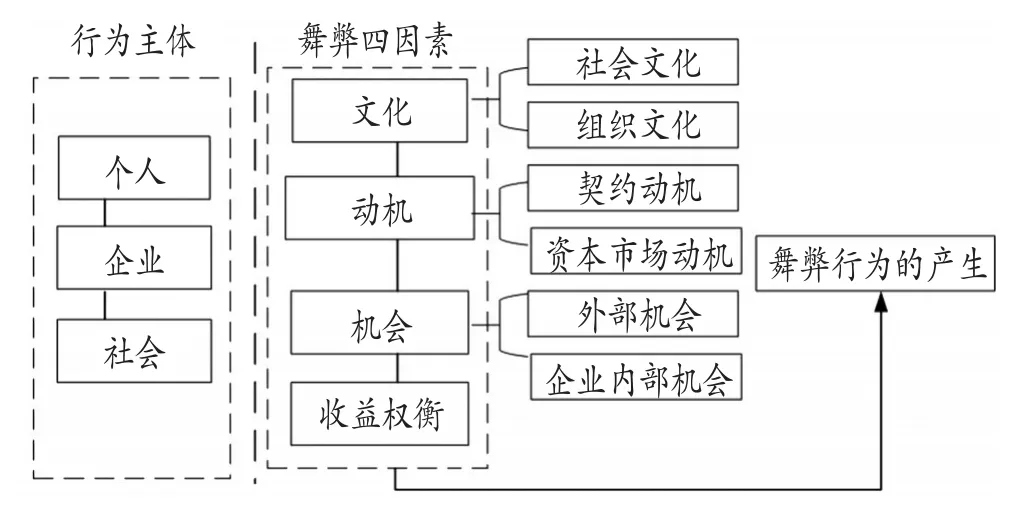

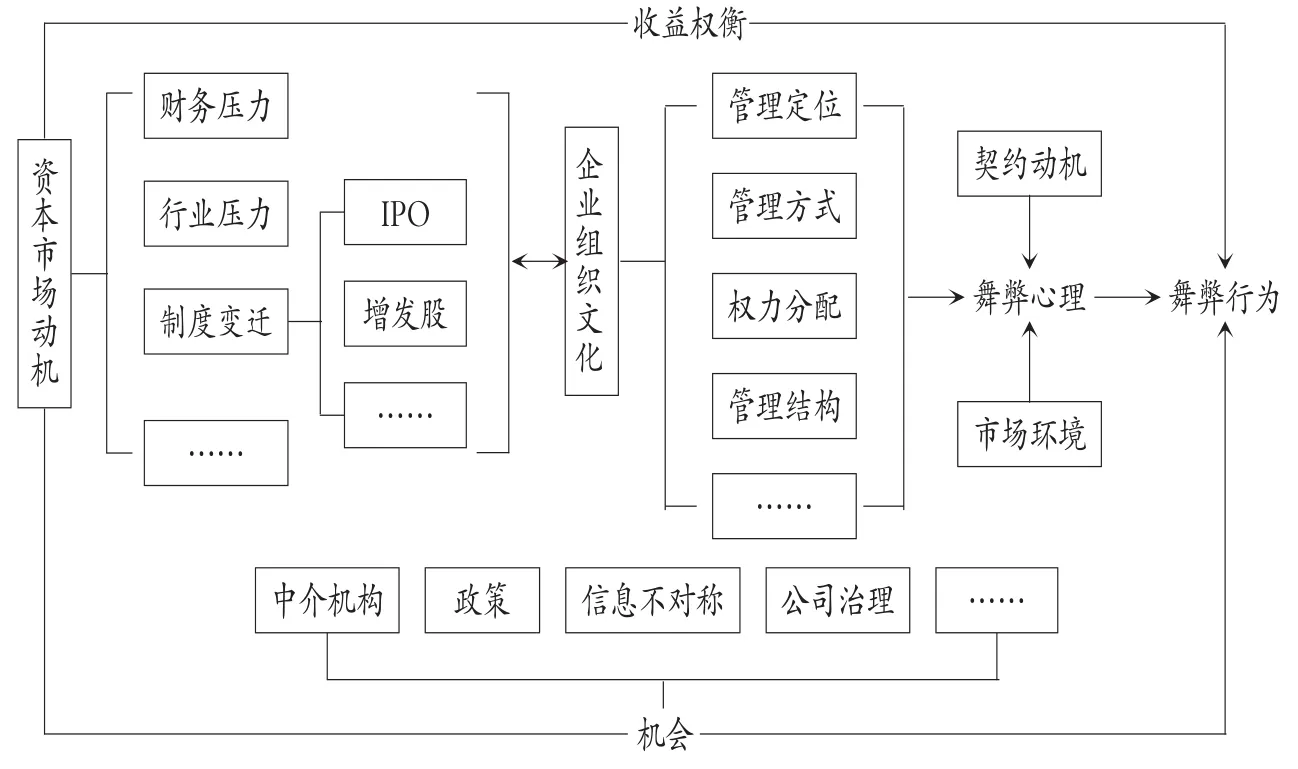

國(guó)內(nèi)學(xué)者在國(guó)外研究的基礎(chǔ)上,用案例方法提煉個(gè)人、企業(yè)、社會(huì)三個(gè)層面的舞弊影響因素,并用實(shí)證方法進(jìn)行相關(guān)驗(yàn)證。但是,目前尚未基于我國(guó)基本國(guó)情與傳統(tǒng)文化形成系統(tǒng)的財(cái)務(wù)舞弊理論,“洋為中用”“以史為鑒”的反舞弊理論并不成熟。上市公司作為市場(chǎng)經(jīng)濟(jì)主體,與社會(huì)環(huán)境密不可分[1]。社會(huì)因素的變化不僅會(huì)對(duì)企業(yè)需求產(chǎn)生影響,同時(shí)還激發(fā)了企業(yè)高管、投資者、債權(quán)人等各方需求。當(dāng)各方需求無(wú)法得到滿足,企業(yè)或者個(gè)人就會(huì)僭越道德約束形成舞弊心理[2][3]。特別是當(dāng)企業(yè)面臨財(cái)務(wù)危機(jī)時(shí),企業(yè)內(nèi)部治理的不完善、管理風(fēng)格的集權(quán)化等都會(huì)加劇舞弊心理的形成,從而推動(dòng)舞弊的產(chǎn)生[4][5]。在中介機(jī)構(gòu)的惡性競(jìng)爭(zhēng)、監(jiān)管機(jī)制的失效、法律法規(guī)不健全、政府變相扶持下,舞弊心理最終推動(dòng)舞弊行為的爆發(fā)。社會(huì)文化作為市場(chǎng)主體行為烙印的體現(xiàn),從企業(yè)組織文化、價(jià)值觀、個(gè)人思維等多個(gè)方面對(duì)主體行為進(jìn)行滲透,成為推動(dòng)企業(yè)舞弊行為的隱形之手。婁權(quán)[6]創(chuàng)造性地提出文化、動(dòng)機(jī)、機(jī)會(huì)以及收益權(quán)衡為舞弊影響因子,為本文構(gòu)思企業(yè)生命周期的舞弊關(guān)鍵因素及演化奠定了基礎(chǔ)(見(jiàn)圖1)。

圖1 財(cái)務(wù)舞弊影響因素

(二)企業(yè)生命周期的相關(guān)理論

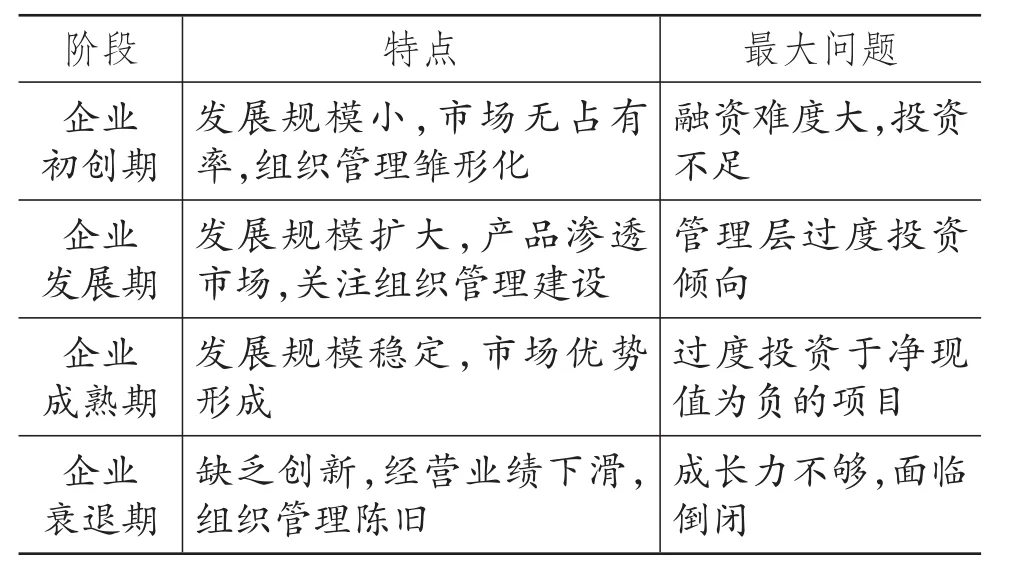

隨著企業(yè)生命周期相關(guān)理論的不斷發(fā)展,不同學(xué)者提出不同生命周期階段的企業(yè)特點(diǎn),總結(jié)歸納出企業(yè)發(fā)展?fàn)顩r,如表1所示。

表1 不同生命周期階段企業(yè)特征

企業(yè)生命周期與企業(yè)財(cái)務(wù)狀況存在緊密的相關(guān)關(guān)系[7],不同生命周期階段的企業(yè)財(cái)務(wù)特征不同,對(duì)應(yīng)的發(fā)展戰(zhàn)略與經(jīng)營(yíng)決策也不同,最終會(huì)通過(guò)財(cái)務(wù)報(bào)告的利潤(rùn)數(shù)據(jù)體現(xiàn)。而企業(yè)的財(cái)務(wù)特征顯然會(huì)對(duì)舞弊心理、舞弊行為產(chǎn)生影響。可見(jiàn),無(wú)論是企業(yè)的生命周期還是企業(yè)的舞弊行為,都與企業(yè)財(cái)務(wù)特征有著密切的聯(lián)系,并且隨著企業(yè)所處的生命周期階段不同,舞弊行為的影響因素也會(huì)存在差異。但現(xiàn)有研究主要是圍繞生命周期與財(cái)務(wù)特征、企業(yè)舞弊與財(cái)務(wù)特征展開(kāi),較少直接研究企業(yè)生命周期與舞弊影響因素之間的關(guān)系。特別是將我國(guó)文化背景結(jié)合起來(lái)系統(tǒng)研究企業(yè)不同生命周期階段與舞弊影響因素之間關(guān)系的文獻(xiàn)仍顯不足。故本文以此作為切入點(diǎn),將我國(guó)文化背景結(jié)合起來(lái),研究企業(yè)不同生命周期階段舞弊關(guān)鍵影響因素的差異性,并探究個(gè)人、企業(yè)、社會(huì)協(xié)同作用于舞弊影響因素的機(jī)理。

三、研究設(shè)計(jì)與方法

(一)研究方法

本文采用理論與案例分析相結(jié)合的研究方法,主要出于以下原因:①本文主要分析企業(yè)不同生命周期階段下舞弊關(guān)鍵影響因素及演化問(wèn)題,是對(duì)特定狀態(tài)下的某個(gè)問(wèn)題展開(kāi)研究,這種情況適合采用案例研究方法。關(guān)于舞弊關(guān)鍵影響因素的研究,學(xué)者們主要從內(nèi)外部角度進(jìn)行分析,沒(méi)有結(jié)合企業(yè)不同的生命周期階段,也沒(méi)有對(duì)各影響因素動(dòng)態(tài)協(xié)同的推動(dòng)演變過(guò)程進(jìn)行深入的探討與分析。②不同于單案例的靜態(tài)性與個(gè)體性,多案例的研究方法可以研究演化過(guò)程等動(dòng)態(tài)問(wèn)題。本文的舞弊影響因素之間的演化正好是動(dòng)態(tài)過(guò)程,因此,采用多案例研究可以解釋不同的企業(yè)生命周期階段下各因素的協(xié)同演化機(jī)理與具體表現(xiàn)形式。③單案例研究方法代表性不強(qiáng),相較而言,多案例研究方法更為全面與縝密,可以歸納規(guī)律性命題。

此外,本文引入扎根編碼技術(shù),這是因?yàn)椋孩儆绊懖煌鲜泄矩?cái)務(wù)舞弊行為的因素多而不同,采用純理論的邏輯推理或者僅僅對(duì)財(cái)務(wù)指標(biāo)進(jìn)行實(shí)證研究,無(wú)法涵蓋環(huán)境、文化等宏觀因素;②影響上市公司財(cái)務(wù)舞弊行為的因素在時(shí)間、空間上的協(xié)同演變機(jī)理,需要大樣本的數(shù)據(jù)作為支撐,僅采用案例或者實(shí)證等定量的方法難以深層次挖掘舞弊行為演變動(dòng)因。因此,扎根編碼技術(shù)的定性研究方式更全面嚴(yán)謹(jǐn)。本文還嘗試性地引入ATLAS.TI質(zhì)性分析軟件對(duì)已有的詞頻統(tǒng)計(jì)進(jìn)一步驗(yàn)證,以客觀輸出的共現(xiàn)系數(shù)結(jié)果判斷影響程度的大小。共現(xiàn)系數(shù)的輸出結(jié)果形式為α-β,其數(shù)值越大,表明關(guān)聯(lián)越高,影響越大。本文通過(guò)質(zhì)性分析的共現(xiàn)系數(shù)進(jìn)一步驗(yàn)證結(jié)論,增加了結(jié)論的說(shuō)服力。

(二)數(shù)據(jù)獲取

本文的研究以二手資料為主,包括:①在新浪財(cái)經(jīng)、人民日?qǐng)?bào)、新華網(wǎng)等網(wǎng)站上曾經(jīng)公開(kāi)發(fā)表的上市公司財(cái)務(wù)舞弊行為或與舞弊行為相關(guān)的背景文章及評(píng)論資料,比如東方財(cái)富網(wǎng)發(fā)表的《聚焦上市公司造假系列——海聯(lián)訊》專題報(bào)道。②已出版的有關(guān)企業(yè)財(cái)務(wù)舞弊的書(shū)籍、報(bào)刊或雜志,如《證券時(shí)報(bào)》針對(duì)海聯(lián)訊撰寫(xiě)的《海聯(lián)訊涉嫌騙取發(fā)行核準(zhǔn)和信披違法》、《證券日?qǐng)?bào)》發(fā)表的《大股東主動(dòng)出資2億元補(bǔ)償虛假陳述受害者,海聯(lián)訊稱投資者對(duì)方案滿意》等文章。

四、案例剖析

(一)案例回顧

本文首先對(duì)三家案例公司的財(cái)務(wù)舞弊案件進(jìn)行簡(jiǎn)單的回顧,并對(duì)目標(biāo)案例的基本情況進(jìn)行對(duì)比,具體見(jiàn)表2。

1.海聯(lián)訊。深圳海聯(lián)訊科技股份有限公司(以下簡(jiǎn)稱“海聯(lián)訊”)屬于通訊類行業(yè)。2009年因核心競(jìng)爭(zhēng)力的缺乏未成功登陸IPO,在平安證券和鵬程會(huì)計(jì)師事務(wù)所的暗箱操作下于2011年成功在深市創(chuàng)業(yè)板上市。2014年11月7日被證監(jiān)會(huì)發(fā)布行政處罰處決書(shū)。

2.紫鑫藥業(yè)。吉林紫鑫藥業(yè)股份有限公司(以下簡(jiǎn)稱“紫鑫藥業(yè)”)屬于醫(yī)藥行業(yè),于2007年在深交所上市。在2010年曾有較好的經(jīng)營(yíng)業(yè)績(jī)。2014年2月13日被證監(jiān)會(huì)發(fā)布行政處罰處決書(shū)。

3.南紡股份。南京紡織品進(jìn)出口股份有限公司(以下簡(jiǎn)稱“南紡股份”)是紡織行業(yè)的大型國(guó)有企業(yè),于2001年在上交所上市。2011年高管接受調(diào)查,直至2014年5月17日被證監(jiān)會(huì)發(fā)布行政處罰處決書(shū)。

(二)案例編碼分析

本文以扎根編碼技術(shù)為基礎(chǔ),從案例文本資料提取現(xiàn)象本質(zhì),即將目標(biāo)案例的舞弊關(guān)鍵因素提取出來(lái)。本文按照“個(gè)人因素/企業(yè)因素/社會(huì)因素——影響機(jī)制——舞弊行為”的邏輯關(guān)系,找到與舞弊有關(guān)的段落進(jìn)行標(biāo)注,將與個(gè)人因素“股東/高管/董事涉利、職業(yè)業(yè)績(jī)需求、道德機(jī)制、外部人員涉利”、企業(yè)因素“上市/避免ST或退市、融資需求、經(jīng)營(yíng)業(yè)績(jī)不佳、組織結(jié)構(gòu)/管理機(jī)制、內(nèi)部控制薄弱”、社會(huì)因素“第三方預(yù)期、外部監(jiān)管/處罰機(jī)制失效、宏觀環(huán)境”有關(guān)的概念進(jìn)行提煉形成一階概念,將文化、契約動(dòng)機(jī)、資本市場(chǎng)動(dòng)機(jī)、收益權(quán)衡作為影響機(jī)制的二階概念;將“舞弊行為”作為核心概念。本文的分析嚴(yán)格按照扎根理論的編碼步驟,具體過(guò)程如下:

表2 目標(biāo)案例企業(yè)基本情況

1.開(kāi)放式編碼。首先,在資料中搜索與“個(gè)人、企業(yè)、社會(huì)”相關(guān)的關(guān)鍵詞并統(tǒng)計(jì)詞頻;然后,找到與舞弊影響因素有關(guān)的部分進(jìn)行編碼,將編碼按照理論邏輯分別歸類到不同的影響要素中,形成“一階概念”。

2.主軸編碼。尋找一階概念與二階概念之間的關(guān)聯(lián)關(guān)系,本文參照“條件——行動(dòng)——結(jié)果”的邏輯觀點(diǎn),按照“個(gè)人因素/企業(yè)因素/社會(huì)因素——影響機(jī)制——舞弊行為”的邏輯思路將一階概念與二階概念進(jìn)行邏輯關(guān)聯(lián)。

3.選擇編碼。將一階概念與二階概念集中,形成“核心概念”,即舞弊。在此基礎(chǔ)上,本文得到案例公司的舞弊影響因素編碼詞頻,如表3所示。

表3 編碼詞頻統(tǒng)計(jì)

通過(guò)對(duì)三家案例企業(yè)的資料進(jìn)行關(guān)鍵詞編碼和詞頻統(tǒng)計(jì)分析,可以初步看出三家企業(yè)舞弊的關(guān)鍵驅(qū)動(dòng)因素不一樣,海聯(lián)訊舞弊的關(guān)鍵驅(qū)動(dòng)因素是資本市場(chǎng)動(dòng)機(jī),紫鑫藥業(yè)舞弊的關(guān)鍵驅(qū)動(dòng)因素是文化,南紡股份造假的關(guān)鍵驅(qū)動(dòng)因素是契約動(dòng)機(jī)。

(三)不同生命周期舞弊關(guān)鍵影響因素識(shí)別

不同的生命周期階段下,企業(yè)的財(cái)務(wù)特征各不相同,舞弊影響因素也會(huì)發(fā)生相應(yīng)的變化。本文嘗試性地引入ATLAS.TI軟件導(dǎo)出一階概念與二階概念之間的共現(xiàn)系數(shù),對(duì)兩個(gè)因素之間的影響程度進(jìn)行分析,探究不同生命周期與舞弊關(guān)鍵影響因素之間的關(guān)聯(lián)性。

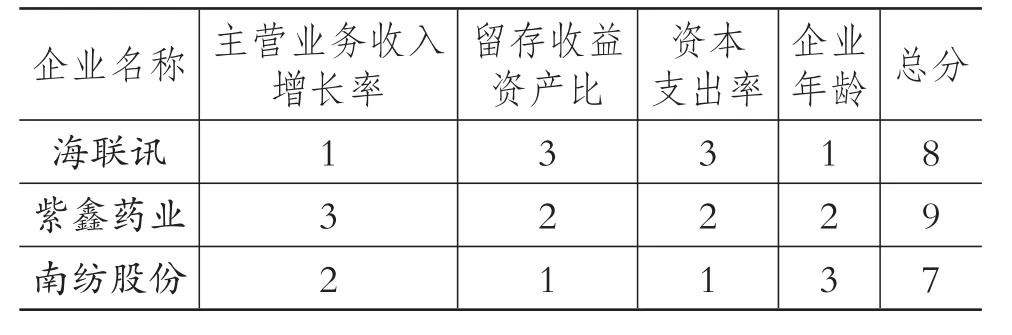

1.企業(yè)生命周期階段劃分。結(jié)合生命周期特征理論,本文根據(jù)李云鶴、李湛[8]的綜合打分法對(duì)案例企業(yè)的生命周期特征進(jìn)行識(shí)別,以主營(yíng)業(yè)務(wù)收入增長(zhǎng)率、留存收益資產(chǎn)比、資本支出率及企業(yè)年齡這四個(gè)指標(biāo)(見(jiàn)表4)為衡量標(biāo)準(zhǔn)來(lái)劃分企業(yè)發(fā)展階段。在此基礎(chǔ)上,為保證數(shù)據(jù)的可獲取性與可比性,將數(shù)據(jù)衡量標(biāo)準(zhǔn)定為舞弊后的第一年。由表4可以看出,海聯(lián)訊處于初創(chuàng)期,紫鑫藥業(yè)處于成長(zhǎng)期,南紡股份處于成熟期。

表4 案例企業(yè)成長(zhǎng)階段劃分

2.不同生命周期舞弊關(guān)鍵影響因素分析。

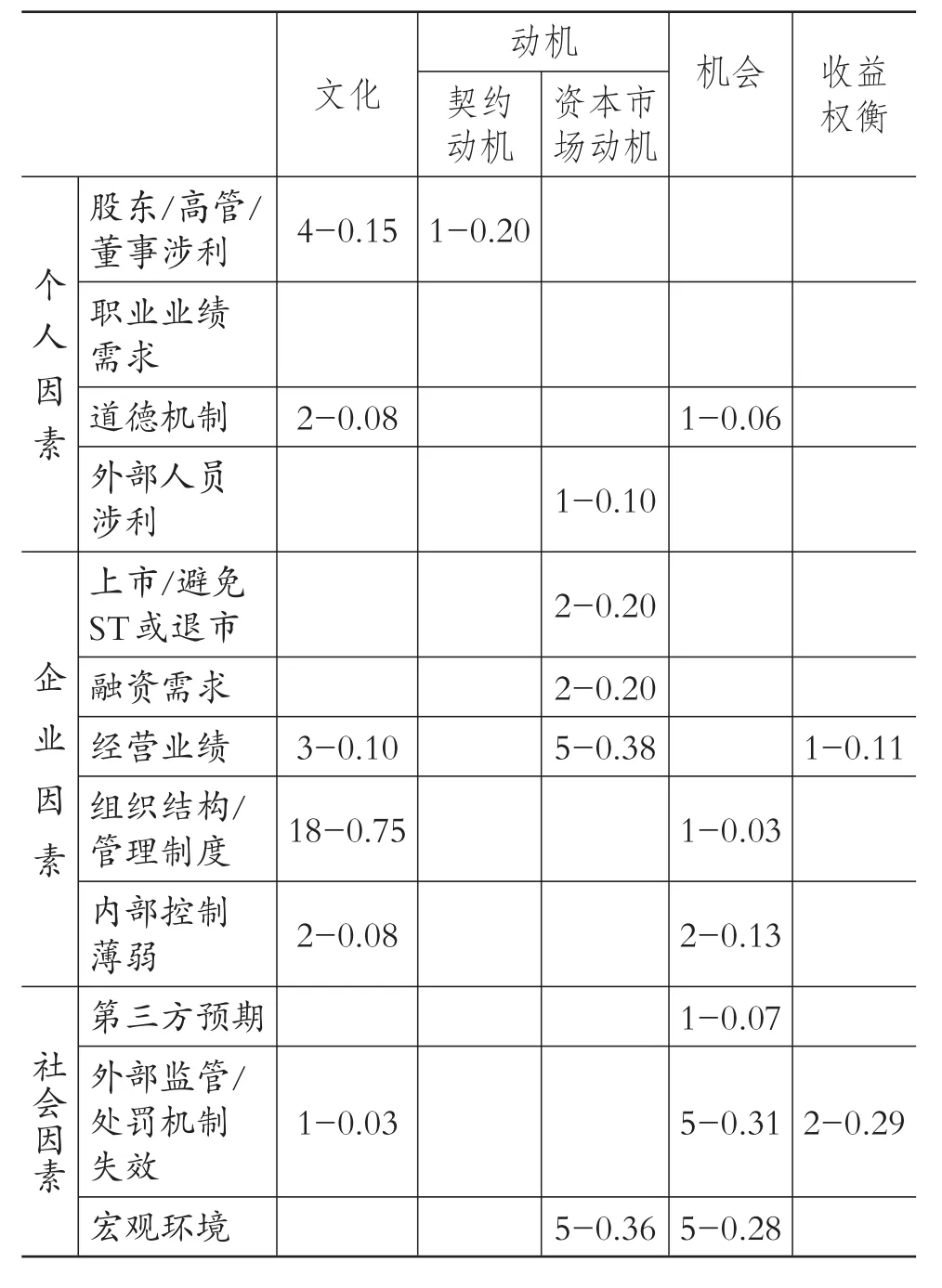

(1)企業(yè)初創(chuàng)期舞弊影響因素的共現(xiàn)系數(shù)分析。對(duì)處于企業(yè)初創(chuàng)階段的海聯(lián)訊舞弊影響因素進(jìn)行編碼并整理。為了更準(zhǔn)確地判斷資本市場(chǎng)動(dòng)機(jī)是否起到關(guān)鍵影響作用,采用質(zhì)性分析中的共現(xiàn)系數(shù)來(lái)進(jìn)一步觀察,如表5所示。

表5 企業(yè)初創(chuàng)期舞弊影響因素的共現(xiàn)系數(shù)

由表5可以清晰地看到各影響因素的影響程度,通過(guò)觀察共現(xiàn)系數(shù)的結(jié)果可知:

文化、動(dòng)機(jī)、機(jī)會(huì)、收益權(quán)衡四因素與個(gè)人、企業(yè)、社會(huì)三個(gè)行為主體因素存在明顯的指向性關(guān)聯(lián)。具體表現(xiàn)為:個(gè)人因素與文化、契約動(dòng)機(jī)、收益權(quán)衡的系數(shù)不全為0,且道德機(jī)制與文化的系數(shù)為0.14,股東/高管/董事涉利、外部人員涉利與契約動(dòng)機(jī)的系數(shù)均為0.20,外部人員涉利與收益權(quán)衡的系數(shù)為0.20,說(shuō)明個(gè)人因素與契約動(dòng)機(jī)、收益權(quán)衡之間存在指向性關(guān)聯(lián);同理,企業(yè)因素與文化、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)之間存在指向性關(guān)聯(lián);社會(huì)因素與文化、契約動(dòng)機(jī)、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)以及收益權(quán)衡這五個(gè)影響因素均存在指向性關(guān)聯(lián)。

通過(guò)共現(xiàn)系數(shù)的比較可以看出,在企業(yè)初創(chuàng)期,企業(yè)“上市/避免ST或退市”因素與資本市場(chǎng)動(dòng)機(jī)的系數(shù)為0.79,系數(shù)最高,說(shuō)明企業(yè)“上市/避免ST或退市”因素與資本市場(chǎng)動(dòng)機(jī)的指向性最明顯,即在這個(gè)階段,舞弊關(guān)鍵影響因素是資本市場(chǎng)動(dòng)機(jī)。

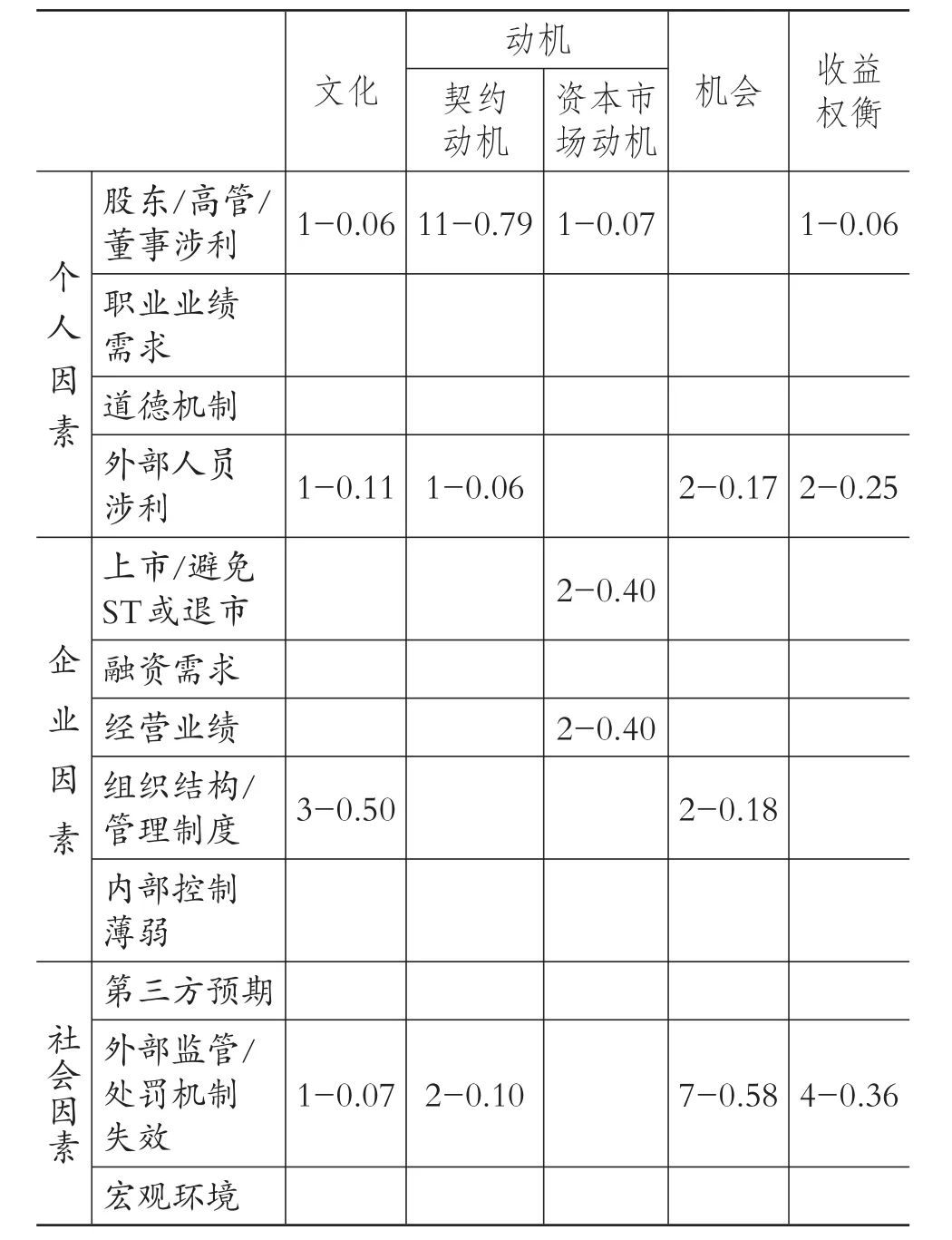

(2)企業(yè)成長(zhǎng)期舞弊影響因素共現(xiàn)系數(shù)分析。對(duì)處于企業(yè)成長(zhǎng)期的紫鑫藥業(yè)的舞弊影響因素進(jìn)行共線系數(shù)分析,通過(guò)詞頻統(tǒng)計(jì)可以初步得到成長(zhǎng)期舞弊的關(guān)鍵影響因素,本文將通過(guò)共現(xiàn)系數(shù)的結(jié)果進(jìn)一步驗(yàn)證。

通過(guò)表6可以清晰地看到各影響因素的影響程度,通過(guò)觀察共現(xiàn)系數(shù)的結(jié)果可知:

文化、動(dòng)機(jī)、機(jī)會(huì)、收益權(quán)衡四因素與個(gè)人、企業(yè)、社會(huì)三個(gè)行為主體因素存在明顯的指向性關(guān)聯(lián)。具體表現(xiàn)為:個(gè)人因素與文化、契約動(dòng)機(jī)、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)的系數(shù)不全為0,且股東/高管/董事涉利、道德機(jī)制與文化的系數(shù)分別為0.15、0.08,外部人員涉利與資本市場(chǎng)動(dòng)機(jī)的共現(xiàn)系數(shù)為0.10,道德機(jī)制與機(jī)會(huì)的系數(shù)為0.06,說(shuō)明個(gè)人因素與文化、契約動(dòng)機(jī)、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)之間存在指向性關(guān)聯(lián);同理,企業(yè)因素、社會(huì)因素均與文化、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)、收益權(quán)衡存在指向性關(guān)聯(lián)。

通過(guò)共現(xiàn)系數(shù)的比較可以看出,在企業(yè)成長(zhǎng)期文化與企業(yè)因素“組織結(jié)構(gòu)/管理制度”的共現(xiàn)系數(shù)為0.75,系數(shù)最高,說(shuō)明企業(yè)“組織結(jié)構(gòu)/管理制度”與文化的指向性最為明顯,即在這個(gè)階段舞弊關(guān)鍵影響因素是文化。

(3)企業(yè)成熟期舞弊影響因素共現(xiàn)系數(shù)分析。對(duì)處于企業(yè)成熟期的南紡股份的舞弊影響因素進(jìn)行共線系數(shù)分析,通過(guò)詞頻統(tǒng)計(jì)可以初步得到成熟期的舞弊關(guān)鍵影響因素,本文將通過(guò)質(zhì)性分析技術(shù)進(jìn)行進(jìn)一步分析。

通過(guò)表7可以清晰地看到各影響因素的影響程度,而具體的共現(xiàn)系數(shù)結(jié)果表明:

文化、動(dòng)機(jī)、機(jī)會(huì)、收益權(quán)衡四因素與個(gè)人、企業(yè)、社會(huì)三個(gè)行為主體因素存在明顯的指向性關(guān)聯(lián)。具體表現(xiàn)為:個(gè)人因素與文化、契約動(dòng)機(jī)、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)以及收益權(quán)衡的系數(shù)不全為0,且股東/高管/董事涉利與文化、契約動(dòng)機(jī)、資本市場(chǎng)動(dòng)機(jī)、收益權(quán)衡的系數(shù)分別為0.06、0.79、0.07、0.06,外部人員涉利與文化、契約動(dòng)機(jī)、機(jī)會(huì)、收益權(quán)衡的系數(shù)分別為0.11、0.06、0.17、0.25,說(shuō)明個(gè)人因素與這五個(gè)舞弊影響因素均存在指向性關(guān)聯(lián);同理,企業(yè)因素與文化、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)存在指向性關(guān)聯(lián);社會(huì)因素與文化、契約動(dòng)機(jī)、機(jī)會(huì)、收益權(quán)衡存在指向性關(guān)聯(lián)。

表6 企業(yè)成長(zhǎng)期舞弊影響因素的共現(xiàn)系數(shù)

表7 企業(yè)成熟期舞弊影響因素的共現(xiàn)系數(shù)

通過(guò)共現(xiàn)系數(shù)的比較可以看出,在企業(yè)成熟期,契約動(dòng)機(jī)與個(gè)人因素中“股東/高管/董事涉利”的系數(shù)為0.79,系數(shù)最高,說(shuō)明個(gè)人因素中“股東/高管/董事涉利”與契約動(dòng)機(jī)的指向性最為明顯,即在這個(gè)階段舞弊關(guān)鍵影響因素是契約動(dòng)機(jī)。

五、進(jìn)一步分析

(一)不同生命階段舞弊影響因素的表征

現(xiàn)實(shí)中,舞弊行為的演化軌跡受到各企業(yè)自身成長(zhǎng)的文化背景或者行業(yè)、區(qū)域特征的影響,甚至一些偶然的市場(chǎng)因素也會(huì)對(duì)其產(chǎn)生作用。

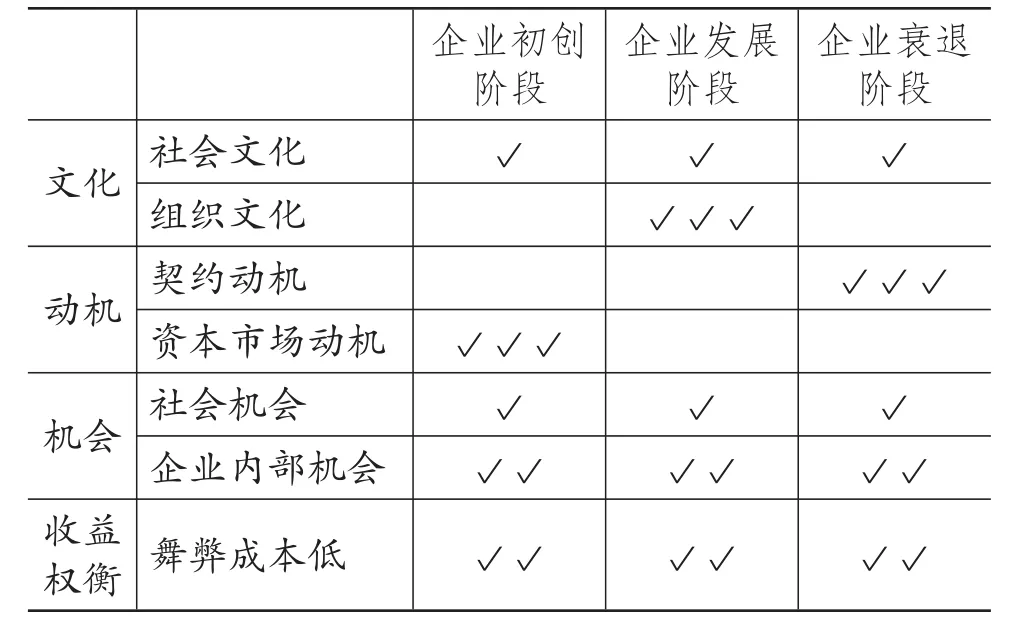

表8列示了通過(guò)對(duì)二手資料的整理總結(jié)出的三家企業(yè)舞弊的影響因素。由表8可以看出,企業(yè)舞弊行為主要受到文化、契約動(dòng)機(jī)、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)和收益權(quán)衡的影響,而隨著企業(yè)的不斷發(fā)展,這些影響因素對(duì)企業(yè)舞弊的影響程度與“偏好”也隨之改變。以各階段影響因素的統(tǒng)計(jì)結(jié)果為參照,本文總結(jié)出各影響因素在企業(yè)不同生命周期發(fā)展階段的影響效果,如表9所示。從上述各影響因素在企業(yè)不同生命周期階段的影響效果可以比較清晰地看出關(guān)鍵影響因素動(dòng)態(tài)演化的規(guī)律。

由表9可以看出,在企業(yè)任何生命周期階段,機(jī)會(huì)、收益權(quán)衡以及社會(huì)文化這三個(gè)因素都對(duì)企業(yè)的舞弊行為有所影響,而在企業(yè)不同生命周期階段,舞弊關(guān)鍵影響因素卻存在明顯差異,即企業(yè)初創(chuàng)期的舞弊關(guān)鍵影響因素是組織文化,企業(yè)成長(zhǎng)期的舞弊關(guān)鍵影響因素是資本市場(chǎng)動(dòng)機(jī),企業(yè)成熟期的舞弊關(guān)鍵影響因素是契約動(dòng)機(jī)。說(shuō)明舞弊關(guān)鍵影響因素與企業(yè)自身發(fā)展?fàn)顩r緊密相關(guān)。本文結(jié)合企業(yè)發(fā)展過(guò)程“外生優(yōu)勢(shì)——內(nèi)生優(yōu)勢(shì)——個(gè)人利益”的演化機(jī)理,分析舞弊關(guān)鍵因素的作用機(jī)理。

(二)舞弊關(guān)鍵影響因素的作用機(jī)理

1.資本市場(chǎng)動(dòng)機(jī)對(duì)財(cái)務(wù)舞弊行為的作用機(jī)理。企業(yè)的外生優(yōu)勢(shì)主要表現(xiàn)在市場(chǎng)權(quán)力、產(chǎn)業(yè)平臺(tái)、核心能力以及制度平臺(tái)方面。這四個(gè)方面正是支撐企業(yè)獲得可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)的支柱。在初創(chuàng)階段,企業(yè)普遍缺少外生優(yōu)勢(shì)。

表8 影響因素統(tǒng)計(jì)結(jié)果

表9 關(guān)鍵因素的分階段考察結(jié)果

圖2 資本市場(chǎng)動(dòng)機(jī)對(duì)財(cái)務(wù)舞弊行為的作用機(jī)理

如圖2所示,在初創(chuàng)期,企業(yè)自身文化的塑造被忽略,高管對(duì)企業(yè)的定位、管理方式等都是建立在個(gè)人權(quán)利的基礎(chǔ)上。然而,初創(chuàng)期企業(yè)未來(lái)經(jīng)營(yíng)的不確定性導(dǎo)致外界提供資金支持的可能性很小,進(jìn)而會(huì)使企業(yè)陷入經(jīng)營(yíng)困境,產(chǎn)生財(cái)務(wù)危機(jī)。通過(guò)市場(chǎng)獲取社會(huì)資源是企業(yè)規(guī)避風(fēng)險(xiǎn)的途徑之一,如獲取上市機(jī)會(huì)、增發(fā)股票等,而社會(huì)資源、企業(yè)融資、企業(yè)發(fā)展等因素均會(huì)對(duì)舞弊心理形成滲透影響,從而導(dǎo)致舞弊行為的產(chǎn)生。

從關(guān)鍵因素的影響路徑來(lái)看,在這個(gè)階段,企業(yè)是為了創(chuàng)造外生優(yōu)勢(shì)而進(jìn)行舞弊,這種資本市場(chǎng)動(dòng)機(jī)主要體現(xiàn)在財(cái)務(wù)壓力、行業(yè)壓力、企業(yè)制度變遷三個(gè)方面。

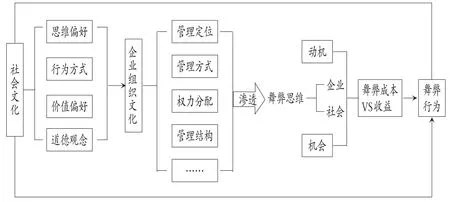

2.文化對(duì)財(cái)務(wù)舞弊行為的作用機(jī)理。企業(yè)進(jìn)入成長(zhǎng)階段,外生優(yōu)勢(shì)逐漸形成,并且開(kāi)始注重企業(yè)組織文化的構(gòu)建與發(fā)展。

當(dāng)企業(yè)的業(yè)務(wù)范圍不斷擴(kuò)大,建立適合企業(yè)長(zhǎng)遠(yuǎn)發(fā)展的組織文化是企業(yè)在這個(gè)階段的理性選擇。企業(yè)生產(chǎn)能力的擴(kuò)大,管理模式、運(yùn)營(yíng)機(jī)制、管理風(fēng)格以及高管采取的手段都會(huì)隨著企業(yè)的變化而產(chǎn)生變化;同時(shí),不斷擴(kuò)張的規(guī)模使得企業(yè)需要匹配更加專業(yè)化的管理。

企業(yè)成長(zhǎng)期的組織文化對(duì)舞弊行為的產(chǎn)生最具影響力。如圖3所示,從關(guān)鍵的影響路徑來(lái)看,基于文化的關(guān)鍵因素主要通過(guò)管理方式、管理定位、權(quán)力分配、高管誠(chéng)信等組織文化方面體現(xiàn),然后通過(guò)企業(yè)、社會(huì)等層面作用的舞弊心理滲透到最終的舞弊行為。

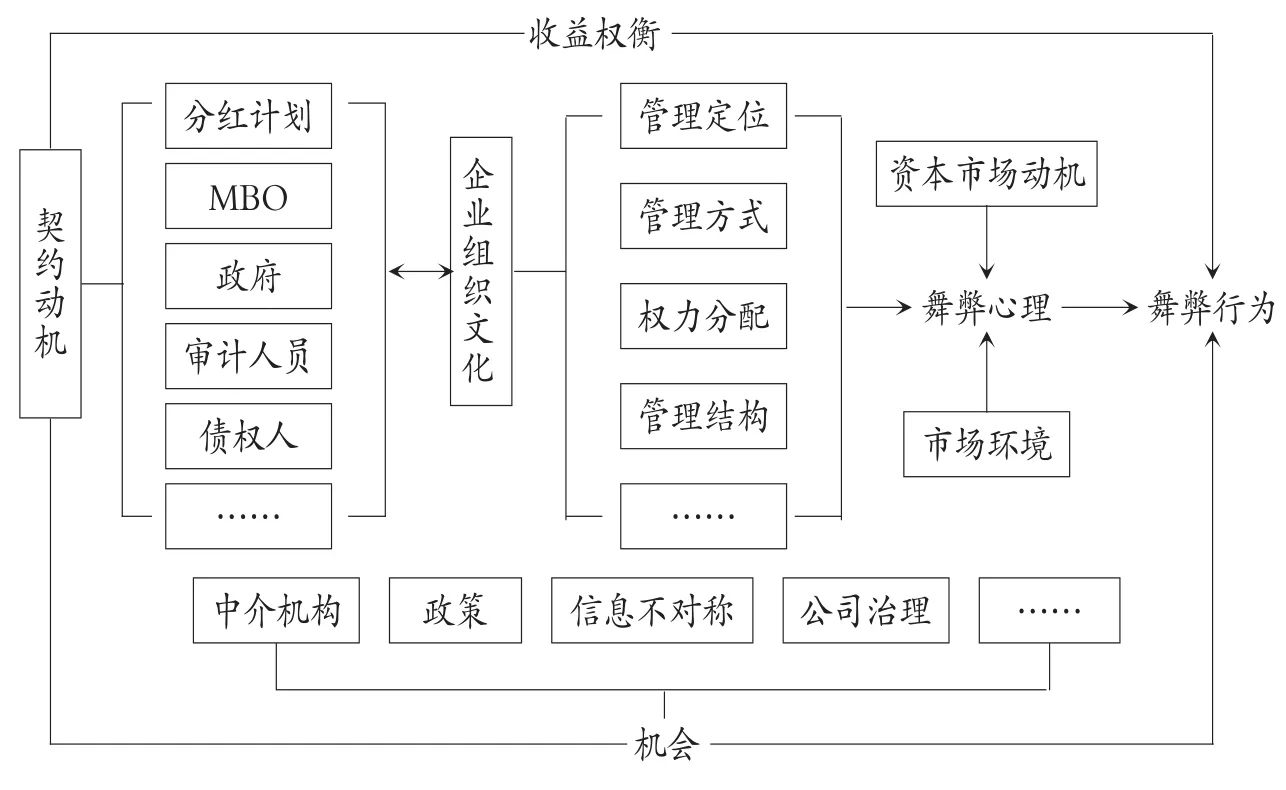

3.契約動(dòng)機(jī)對(duì)財(cái)務(wù)舞弊行為的作用機(jī)理。如圖4所示,當(dāng)企業(yè)處于成熟期時(shí),組織管理已經(jīng)相當(dāng)完善。但是,這個(gè)階段的企業(yè)面臨激烈的競(jìng)爭(zhēng)環(huán)境,創(chuàng)新能力變得不足、組織管理未與時(shí)俱進(jìn)等都讓企業(yè)難以獲得優(yōu)異的經(jīng)營(yíng)業(yè)績(jī),因此,隨著企業(yè)的經(jīng)營(yíng)業(yè)務(wù)逐漸減少,企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)不再明顯。在這個(gè)階段,企業(yè)的高管人員基于薪酬契約、債務(wù)契約等損害利益相關(guān)者利益成為普遍現(xiàn)象。

圖3 文化對(duì)財(cái)務(wù)舞弊行為的作用機(jī)理

圖4 契約動(dòng)機(jī)對(duì)財(cái)務(wù)舞弊行為的作用機(jī)理

在企業(yè)成熟期,盡管企業(yè)經(jīng)營(yíng)狀態(tài)良好,但企業(yè)若在債務(wù)極限繼續(xù)進(jìn)行舉債投資,財(cái)務(wù)風(fēng)險(xiǎn)加大。在這個(gè)階段,處于勢(shì)弱的主營(yíng)業(yè)務(wù)已經(jīng)無(wú)法帶動(dòng)企業(yè)未來(lái)的發(fā)展,持續(xù)下降的主營(yíng)業(yè)務(wù)收入增長(zhǎng)率、變化的宏觀環(huán)境和行業(yè)環(huán)境等因素持續(xù)產(chǎn)生新的財(cái)務(wù)壓力。企業(yè)高管為了迎合契約條件調(diào)整、操控利潤(rùn)從而產(chǎn)生契約動(dòng)機(jī),如以公司業(yè)績(jī)?yōu)榛A(chǔ)的報(bào)酬契約企業(yè)中,由于高管薪酬與財(cái)務(wù)業(yè)績(jī)掛鉤,高管有動(dòng)機(jī)采取使其薪酬最大化的利潤(rùn)操縱行為[9];為了使自己的現(xiàn)金收益最大化,管理層也會(huì)基于分紅計(jì)劃進(jìn)行不同方式的利潤(rùn)操控[10],產(chǎn)生舞弊心理。由于企業(yè)組織文化滲透影響,舞弊心理在外部環(huán)境、資本市場(chǎng)動(dòng)機(jī)、機(jī)會(huì)以及收益權(quán)衡多個(gè)因素的共同影響下,推動(dòng)了舞弊行為的產(chǎn)生。

從關(guān)鍵因素的影響路徑來(lái)看,這個(gè)階段,企業(yè)是為了滿足高管自身利益最大化而進(jìn)行的舞弊行為,舞弊行為的影響因素主要從MBO、分紅計(jì)劃、債權(quán)人等多個(gè)方面體現(xiàn)。

六、結(jié)論與啟示

隨著我國(guó)經(jīng)濟(jì)的轉(zhuǎn)型發(fā)展,企業(yè)舞弊仍然是眾多學(xué)者持續(xù)關(guān)注的焦點(diǎn)問(wèn)題。本文以企業(yè)不同的生命周期階段為切入點(diǎn),利用質(zhì)性分析技術(shù),分析了不同階段企業(yè)舞弊的關(guān)鍵影響因素,具體研究了社會(huì)文化因素、組織文化因素、契約動(dòng)機(jī)因素、資本市場(chǎng)動(dòng)機(jī)因素、社會(huì)機(jī)會(huì)因素、公司內(nèi)部機(jī)會(huì)因素和收益權(quán)衡因素對(duì)企業(yè)進(jìn)行舞弊行為的影響,試圖挖掘這七個(gè)因素在企業(yè)不同成長(zhǎng)階段的影響程度以及動(dòng)態(tài)演化。基本結(jié)論包括:

企業(yè)的財(cái)務(wù)舞弊主要受到文化、動(dòng)機(jī)、機(jī)會(huì)和收益權(quán)衡四個(gè)因素的影響。其中文化包括社會(huì)層面與組織層面,動(dòng)機(jī)包括契約動(dòng)機(jī)與資本市場(chǎng)動(dòng)機(jī),機(jī)會(huì)包括社會(huì)層面與組織層面。以上七個(gè)因素在企業(yè)不同生命周期階段都會(huì)造成一定程度的影響。

通過(guò)質(zhì)性分析可知,文化、動(dòng)機(jī)、機(jī)會(huì)、收益權(quán)衡四因素與個(gè)人、企業(yè)、社會(huì)三個(gè)行為主體因素存在明顯的指向性關(guān)聯(lián)關(guān)系。

研究發(fā)現(xiàn),在企業(yè)不同的生命周期階段,舞弊關(guān)鍵影響因素所起到的作用具有差異性。在企業(yè)初創(chuàng)期,資本市場(chǎng)是影響企業(yè)舞弊行為的關(guān)鍵動(dòng)機(jī);在企業(yè)成長(zhǎng)期,影響企業(yè)舞弊行為的關(guān)鍵因素是文化因素;在企業(yè)成熟期,影響企業(yè)舞弊行為的關(guān)鍵因素是契約動(dòng)機(jī)。本研究除發(fā)現(xiàn)企業(yè)各不同生命周期階段推動(dòng)舞弊行為產(chǎn)生的關(guān)鍵因素外,詳細(xì)闡明了企業(yè)舞弊關(guān)鍵影響因素不同階段下的動(dòng)態(tài)演化過(guò)程,發(fā)現(xiàn)機(jī)會(huì)、收益權(quán)衡并不是引起舞弊行為產(chǎn)生與否的關(guān)鍵性影響因素,盡管對(duì)舞弊心理起到了滲透的效力,但只能對(duì)舞弊行為起到間接影響,舞弊行為產(chǎn)生的關(guān)鍵還是在于企業(yè)自身的內(nèi)部因素——組織文化、企業(yè)發(fā)展以及各利益相關(guān)者的契約動(dòng)機(jī)。

綜上所述,本文的研究結(jié)論無(wú)疑有助于從管理角度更好地理解和把握企業(yè)舞弊行為,為我國(guó)上市公司在不同生命周期階段面對(duì)各種不同變化有效規(guī)避舞弊提供長(zhǎng)期且科學(xué)的決策依據(jù)。

[1] 陳武朝.經(jīng)濟(jì)周期、行業(yè)周期性與盈余管理程度——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].南開(kāi)管理評(píng)論,2013(3):26~35.

[2] 申慧慧,吳聯(lián)生,肖澤忠.環(huán)境不確定性與審計(jì)意見(jiàn):基于股權(quán)結(jié)構(gòu)的考察[J].會(huì)計(jì)研究,2010(12):57~64.

[3] 陳佳聲.上市公司、審計(jì)師與監(jiān)管機(jī)構(gòu)的財(cái)務(wù)舞弊博弈研究[J].審計(jì)研究,2014(4):89~96.

[4] 汪昌云,孫艷梅.代理沖突、公司治理和上市公司財(cái)務(wù)欺詐的研究[J].管理世界,2010(7):130~143.

[5] 洪葒,胡華夏,郭春飛.基于GONE理論的上市公司財(cái)務(wù)報(bào)告舞弊識(shí)別研究[J].會(huì)計(jì)研究,2012(8):84~90.

[6] 婁權(quán).財(cái)務(wù)報(bào)告舞弊的四因子假說(shuō)[J].財(cái)會(huì)通訊,2004(13):63.

[7] Anthony J.H.,Ramesh K..Association Between Accounting Performance Measures and Stock Prices:A Test of the Life Cycle Hypothesis[J].Journal of Accounting&Economics,2015(15):203 ~ 227.

[8] 李云鶴,李湛.管理者代理行為、公司過(guò)度投資與公司治理——基于企業(yè)生命周期視角的實(shí)證研究[J].管理評(píng)論,2012(7):117~131.

[9] Watts R.L.,Zimmerman J.L..Towards a Positive Theory of the Determination of Accounting Stan?dards[J].Accounting Review,1978(1):112~134.

[10] Healy P.M.,Wahlen J.M..A Review of the Earnings Management Literature and its Implica?tions for Standard Setting[J].Social Science Elec?tronic Publishing,1999(4):365~ 383.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

金橋(2022年2期)2022-03-02 05:42:50

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年9期)2018-10-16 06:30:16

中國(guó)塑料(2016年3期)2016-06-15 20:30:00