審計師個人特征與A+H股公司審計報告的信息含量

2018-07-07 06:59:50張凱旋雷倩華副教授

財會月刊 2018年14期

張凱旋,雷倩華(副教授)

一、引言

2013年6月,英國財務報告理事會(FRC)發布了修訂的審計準則,率先進行審計報告改革;2015年1月,國際審計與鑒證準則理事會(IAASB)發布了新修訂的審計報告系列準則,以期對審計報告模式進行改革。我國為了提高注冊會計師審計報告的信息含量,并保持我國審計準則與國際準則的持續全面趨同,2016年12月23日,財政部正式發布了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》等12項準則(以下簡稱“新審計報告準則”)。

各國(組織)為了提升審計報告對使用者的效用,提供更多決策有用信息,相繼出臺了政策對審計報告進行改革,其核心變化均是增加了關鍵審計事項部分。那么,增加披露關鍵審計事項真的能夠提高審計報告的信息含量嗎?Lennox等[1]通過對英國488家采用新審計報告標準的公司進行分析研究,發現英國新審計報告改革中重大錯報風險的披露并沒有提高信息含量,市場對此反應不顯著。那么,在我國披露關鍵審計事項又是否能夠達到改革的目的,進而提高信息含量呢?此外,審計師作為審計報告的提供者和質量控制者,根據高階梯隊理論,其個人特征會對審計質量產生直接影響。關于審計質量方面的研究,目前已逐漸從會計師事務所層面向審計師個人層面轉變,但研究結果并不一致。那么,審計師個人特征能提升新審計報告的信息含量嗎?目前尚無學者從實證研究的角度回答這一問題。

本文以2016年我國A+H股公司為原始樣本,采用傾向評分匹配法,考察我國審計師個人特征的作用以及新審計報告的實施效果,并進一步探討審計師個人特征對新審計報告信息含量的影響。

二、文獻回顧

(一)審計師個人特征與審計質量

理論上,審計師作為審計業務的執行者,其個人特征會影響審計質量[2][3]。有的學者從審計師的某一特征出發,研究了審計師個人特征對審計質量的影響。如王曉珂等[4]研究了審計師個人經驗與審計質量的關系及投資者對審計師個人經驗的反應,發現審計師經驗越豐富,越能抑制管理層的機會主義行為,也越能獲得投資者的信任。張健、魏春燕[15]以2009~2014年我國A股上市公司為樣本,研究了事務所轉制對審計經驗與審計質量之間關系的調節作用,從法律風險的角度驗證了事務所轉制能夠促進審計師提高審計質量。

有的學者則是從多個側面研究審計師個人特征與審計質量之間的關系。如葉瓊燕、于忠泊[6]研究發現,男性、會計與審計相關專業、年齡較大、經驗豐富以及職位較高的審計師,審計質量較高。閆煥民[7]對審計師的角色進行區分,研究了審計師個人專長和審計任期對審計質量的聯合影響,發現項目負責人的個人專長有助于審計質量的提高,在符合輪換制度的情況下,個人專長與審計任期對審計質量的聯合影響呈現互補型交互作用,且主要體現在項目負責人身上。陳小林等[8]研究了在事務所轉制的情境下,不同個人特征的審計師的行為差異,發現高學歷、執業時間較短、較為年輕的審計師所審計的公司會計穩健性提升較明顯。

由上述分析可知,關于審計質量的研究,已經從事務所或分所層面向審計師個人層面逐漸轉變,但對審計師個人層面的研究相對較少,且未達成一致的結論。

(二)新審計報告的信息含量

審計報告改革逐漸受到社會各界的關注,各國(組織)開始紛紛出臺旨在提高審計報告信息含量的政策。本文將新政策下審計師提供的審計報告稱為“新審計報告”。關于披露關鍵審計事項是否能提高審計報告的信息含量這一問題,學術界還存在爭議。

一部分學者認為披露關鍵審計事項能增加決策有用信息。張繼勛、韓冬梅[9]通過研究發現,含有關鍵審計事項的審計報告使投資者感知到信息的決策相關性和有用性增強。還有學者通過對國際新審計報告的模式變更、內容擴展、措辭表達等的分析,認為披露關鍵審計事項能夠提供更多決策有用的信息[10][11]。冉明東、徐耀珍[12]以2017年首批試點的94份新審計報告為樣本,在與英國新審計報告進行對比的基礎上,認為我國新審計報告有助于增加信息含量與提高審計透明度。徐灝、趙青[13]則以中國聯通2016年審計報告為例,認為新審計報告增加關鍵事項段,有助于提高審計程序透明度,促進各方溝通,但會增加審計成本。

另外一部分學者則認為披露關鍵審計事項并不能增加決策有用的信息。Annette等[14]研究發現,非職業投資者對關鍵審計事項的信息解讀存在困難,導致改進的審計報告缺乏溝通價值。Brian、Brad[15]指出非職業投資者較少關注審計報告,披露關鍵審計事項并未增加決策有用的信息。也有學者發現,投資者對重大錯報風險信息的市場反應不顯著。雖然審計師披露的信息確實包含了企業財報中的重大風險,但在新審計報告披露之前,投資者已經從管理層盈余公告、電話會議、上一年年報等其他渠道獲得了大多數信息。

三、理論分析與研究假設

(一)審計師個人特征的作用

理論上,審計師作為審計工作的執行者和審計報告的提供者,其個人特征會對審計報告的信息含量產生影響。本文分別選取性別、年齡、執業時間和行業專長作為審計師個人背景特征的替代變量進行分析。根據高階梯隊理論,不同性別、年齡和執業時間的審計師在認知水平、風險傾向等方面可能存在差異[16],進而影響審計質量及審計報告的信息含量。具體而言,女性一般比男性更加謹慎[17],在審計工作中可能更加細致認真,從而更有可能發現被審計單位財務報告中的重大錯報;年齡較大的審計師認知能力更強,經驗更豐富,道德修養和自我約束力更好[18],其所提供的審計報告信息含量可能更高;執業時間越長的審計師,對審計行業越熟悉,審計經驗越豐富,知名度越高,越重視自身聲譽[19],審計質量越高。此外,具有行業專長的審計師具備某一行業的專有知識和專業技能,能夠更好地評估與客戶相聯系的審計風險[20],進而提供更高質量的審計報告。根據以上分析提出假設:

H1:審計師個人特征能顯著影響審計報告的信息含量。

H1a:女性審計師所提供的審計報告信息含量更高。

H1b:年齡較大的審計師所提供的審計報告信息含量更高。

H1c:執業時間較長的審計師所提供的審計報告信息含量更高。

H1d:具有行業專長的審計師所提供的審計報告信息含量更高。

(二)新審計報告的信息含量

傳統審計報告最大的缺點是信息含量不夠。近年來各國(組織)紛紛進行審計報告改革,其根本目的就是提高審計報告的信息含量,滿足信息使用者的需求,從而提供更多決策有用的信息。

新審計報告的核心變化就是增加關鍵審計事項。關鍵審計事項是指注冊會計師根據職業判斷認定的對本期財務報表審計最為重要的事項。關鍵審計事項的披露能夠強化信息使用者對審計過程的了解,提高審計工作的透明度,同時深化信息使用者對管理層的重大判斷和估計的理解。此外,新審計報告準則要求審計師針對被審計單位的具體情況,根據自己的職業判斷確定哪些事項對本期財務報表審計最為重要,披露更多的個性化信息而非標準化信息[10]。因此,新審計報告能夠提供更多有助于決策的信息,更好地滿足信息使用者的需求。根據以上分析提出假設:

H2:披露關鍵審計事項能夠提高審計報告的信息含量。

(三)審計師個人特征對新審計報告信息含量的影響

新審計報告要求審計師披露關鍵審計事項。而關鍵審計事項需要審計師根據自己的職業判斷針對被審計單位的具體情況進行個性化的信息披露,打破了傳統審計報告千篇一律的特性。除了出具“非黑即白”的審計意見,在多處涉及審計師主觀判斷的領域,審計師可以做出不同等級的定性判斷[21]。由此可以看出審計師確定的關鍵審計事項及其應對措施是否合理,從而反映了審計質量的高低。

而更為謹慎、經驗更豐富、具備行業專長的審計師,則能夠更好地識別并披露被審計單位財務報表的重大風險。也就是說,經擁有更優背景特征的審計師審計的財務報表,審計質量更高,更能夠被市場所認可,審計報告日市場反應也會更顯著。根據以上分析提出假設:

H3:審計師個人特征對新審計報告的信息含量存在影響。

H3a:經女性審計師審計的新審計報告,其信息含量更高。

H3b:經年齡較大審計師審計的新審計報告,其信息含量更高。

H3c:經執業時間較長的審計師審計的新審計報告,其信息含量更高。

H3d:經具有行業專長的審計師審計的新審計報告,其信息含量更高。

四、研究設計

(一)樣本選擇與數據來源

新審計報告準則規定,A+H股公司供內地使用的審計報告,應于2017年1月1日起采用新審計報告。本文選取2016年所有A+H股公司作為原始樣本(實驗組),并利用傾向評分匹配法將其匹配至相應的控制組(對照組)樣本。研究中剔除了相關變量缺失的公司,最終可用于研究的樣本數為160個。

傾向得分匹配方法可以減少數據偏差和混雜變量的影響,本文應用該方法的具體步驟如下:①確定研究變量。選擇企業是否使用新審計報告作為研究變量,據此劃分實驗組和控制組。其中,實驗組為使用新審計報告的企業(A+H股上市公司),對照組為未使用新審計報告的全部A股上市公司。②確定結果變量。本文試圖考察實驗組企業使用新審計報告之后的市場反應是否大于對照組的市場反應,根據理論假設,選取了累計超常收益率(CAR)作為結果變量。③選取控制變量。參考以往研究,本文選取公司規模(Size)、資產負債率(LEV)、凈資產收益率(ROE)以及營業收入增長率(Growth)作為控制變量。④根據控制變量計算實驗組和對照組中每個企業的傾向評分。采用Logistic二元回歸計算控制變量的回歸系數:

其中,Yi為前述研究變量,即實驗組的企業該值為1,對照組的企業為0。根據公式(1)得到的回歸系數,使用公式(2)計算得到每家企業的傾向評分,在此基礎上為每個實驗組樣本找到傾向評分最為接近的控制組樣本。

本文使用的數據主要來源于CSMAR數據庫和中國注冊會計師行業管理信息系統。其中,個股收益率、市場收益率以及客戶主營業務收入的數據主要來源于CSMAR數據庫;審計師的性別、年齡以及執業時間等數據主要通過中國注冊會計師行業管理信息系統手工收集。為消除極端值的影響,本文對所有的連續變量進行了(1%,99%)的Winsorize處理。

(二)變量定義與說明

1.被解釋變量。本文采用事件研究法檢驗資本市場對披露關鍵審計事項的反應。規定上市公司2016年審計報告首次公告日為事件日,選擇事件日前后的交易日構成事件窗口。本文選擇的窗口期分別為[0,0]、[-3,3]、[-5,5]、[-10,10]。

借鑒前人的研究成果,本文選擇累計超常收益率(CAR)作為審計報告信息含量的替代變量。根據我國證券市場的特征,相較于市場模型法,市場調整法也可以較為可靠地測試股價受事件影響的程度[22]。因此,本文采用市場調整法來計算累計超常收益率(CAR)。首先,計算出股票i在審計報告首次公告后第t日的日超常收益率(ARi,t):

其中,Ri,t為股票i在審計報告首次公告后第t日的日回報率,Rm,t為第t日的市場回報率。

然后,將窗口期內的日超常收益率相加,如公式(4)所示,即可得到股票i在審計報告首次公告后至第t日的累計超常收益率。

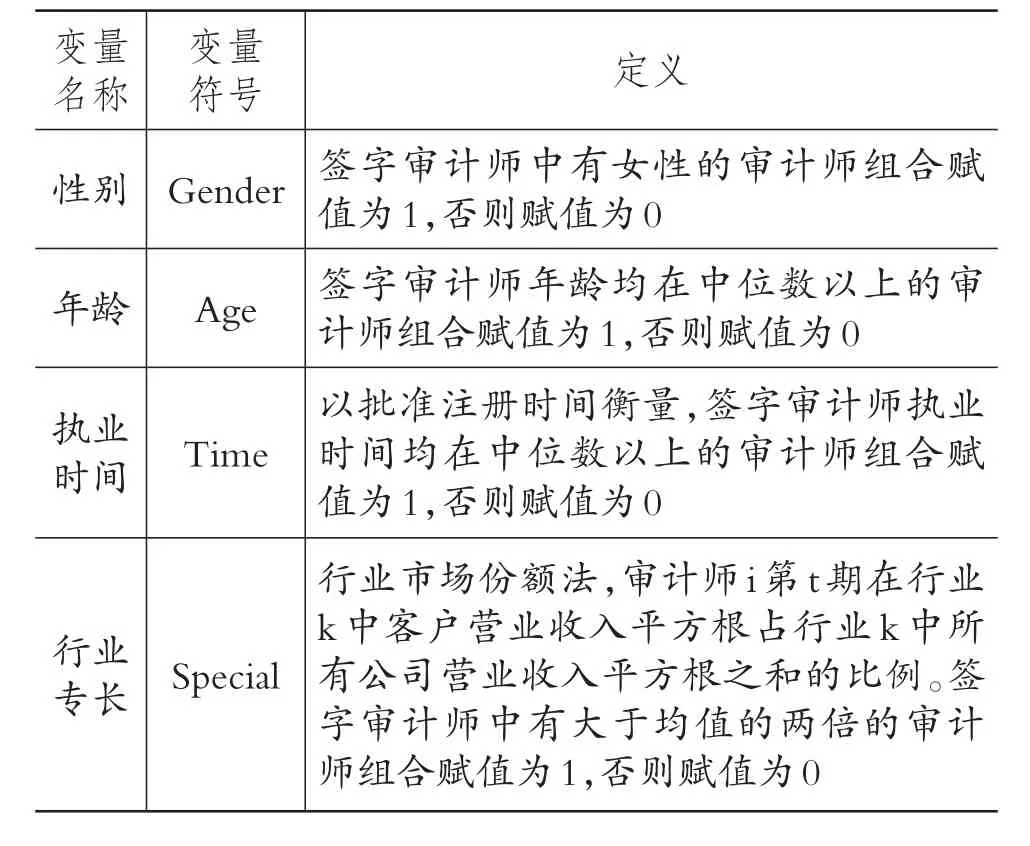

2.解釋變量。審計師個人特征(Characteristic)分別以性別(Gender)、年齡(Age)、執業時間(Time)以及行業專長(Special)作為替代變量。具體定義如表1所示。

表1 關于審計師個人特征的名稱的定義

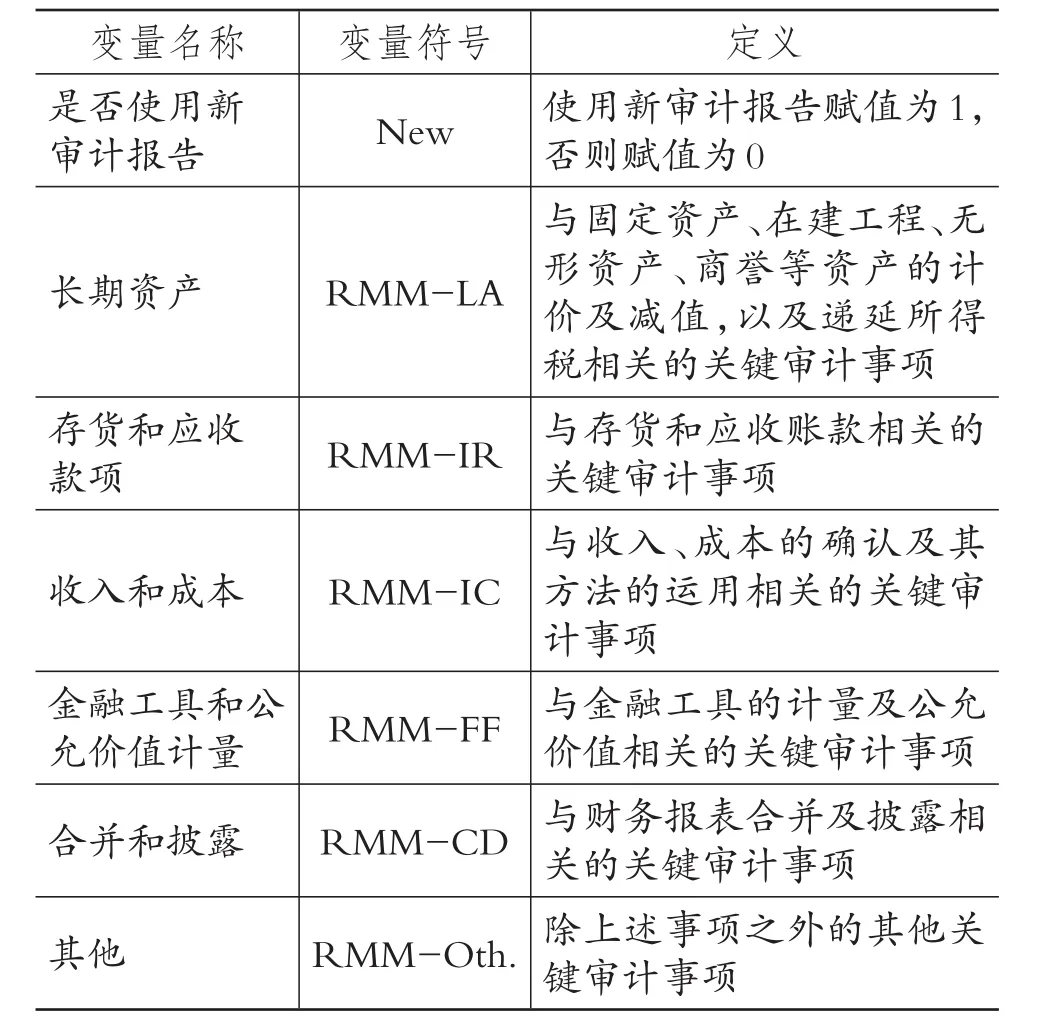

以是否使用新審計報告(New)作為審計報告信息的替代變量。在進一步分析中,本文將新審計報告披露的關鍵審計事項劃分為可能與長期資產(RMM-LA)、存貨和應收款項(RMM-IR)、收入和成本(RMM-IC)、金融工具和公允價值計量(RMM-FF)、合并和披露(RMM-CD)以及其他(RMM-Oth.)重大風險相關的六種類型關鍵審計事項。具體變量定義如表2所示。

表2 關于審計報告信息的名稱及定義

3.控制變量。審計報告的信息含量受到很多因素的影響,因此本文引入公司規模(Size)、資產負債率(LEV)、凈資產收益率(ROE)以及營業收入增長率(Growth)作為控制變量。另外,鑒于金融企業的特殊性,本文還加入是否為金融企業(Finance)這一虛擬變量。各變量的具體測量方法如表3所示。

(三)基本模型

本文借鑒盈利反應系數模型,針對每個假設構建不同的模型進行檢驗。

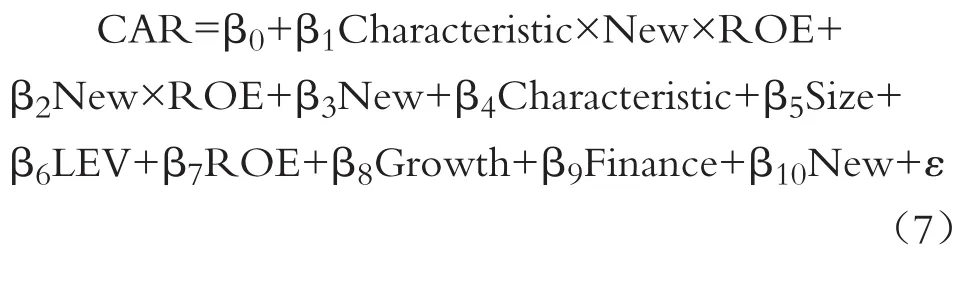

1.審計師個人特征的作用。為了檢驗審計師個人特征的作用,本文構建了以下模型:

其中,Characteristic是指審計師的個體特征。為驗證H1,本文將審計師個人特征的不同度量指標分別代入模型中進行回歸,如果β1顯著為正,則H1得以驗證。

2.新審計報告的信息含量。為了檢驗新審計報告的信息含量,本文構建了以下模型:

表3 各變量的名稱及測量方法

在新審計報告中披露的關鍵審計事項,絕大多數審計師都已通過實施一定的審計程序,認可了被審計單位相關事項的準確合規,對相關風險進行控制。對信息使用者而言,相關項目的風險已然得到控制,進而可能導致投資者正向的反應。因此,如果模型(6)中β1顯著為正,則H2得以驗證。

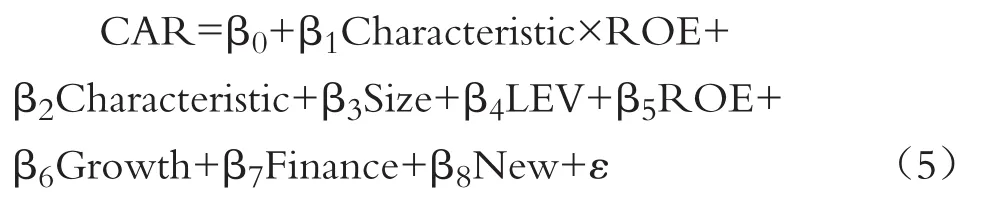

3.審計師個人特征對新審計報告信息含量的影響。為了檢驗審計師個人特征對新審計報告信息含量的影響,本文構建了以下模型:

對信息使用者而言,若由擁有更優背景特征的審計師出具新審計報告,則相關項目的風險可能得到更好的控制,更值得信任。因此,如果模型(7)中β1顯著為正,則H3得以驗證。

五、實證檢驗結果與分析

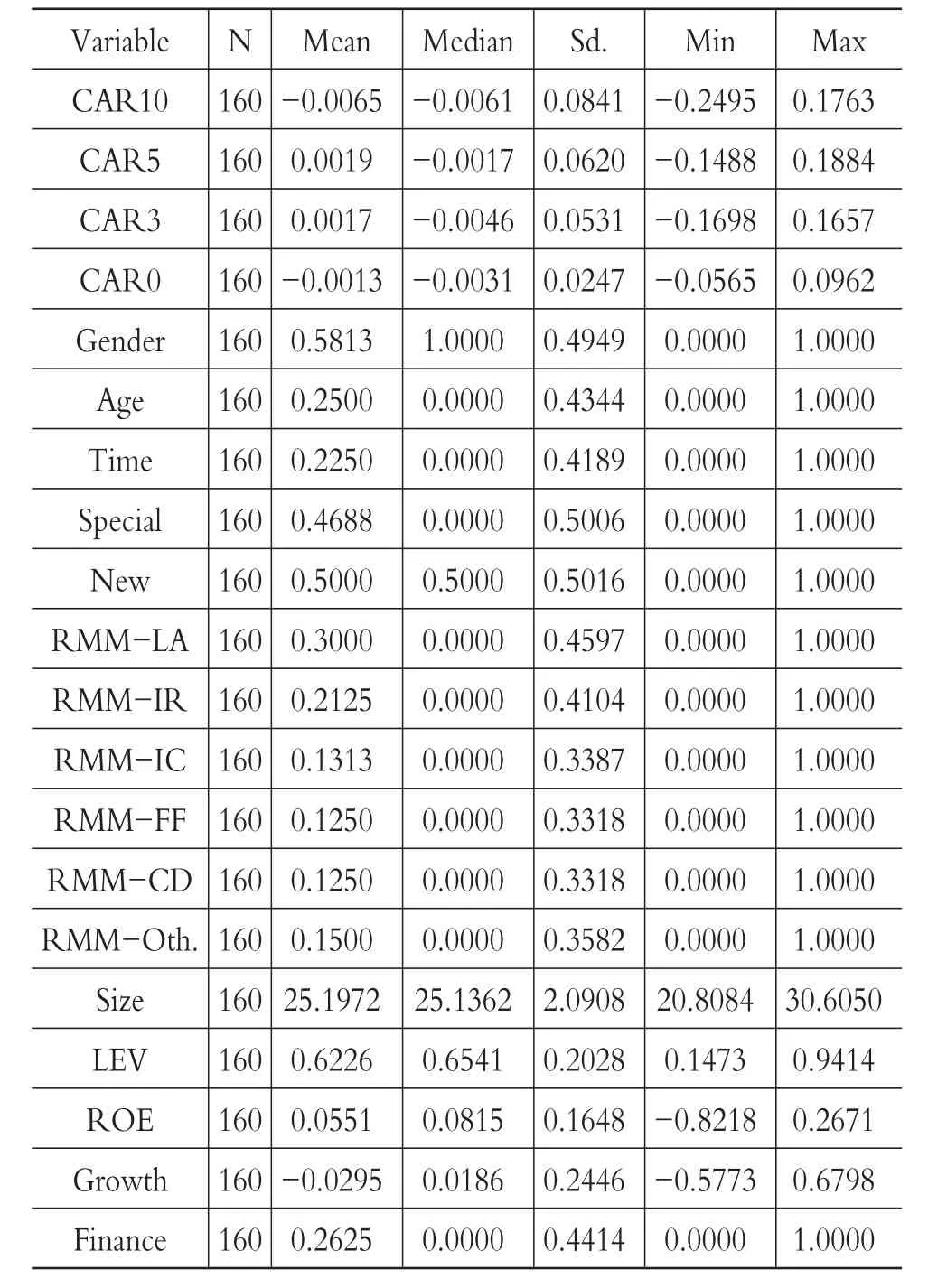

(一)描述性統計分析

樣本的描述性統計結果如表4所示。

表4 描述性統計分析

從審計師的個人特征可以看出,大多數A+H股公司及其配比公司中都有女性審計師,審計師的年齡總體上比較小,執業時間也比較短,但將近一半的A+H股公司及其配比公司擁有具備行業專長的審計師。

從披露的關鍵事項段可以看出,60%(30%×160÷80)的A+H股公司可能存在與長期資產相關的重大錯報風險;42.5%(21.25×160÷80)的A+H股公司可能存在與存貨和應收款項相關的重大錯報風險;26.26%(13.13%×160÷80)的A+H股公司可能存在與收入和成本相關的重大錯報風險;25%的A+H股公司可能存在與金融工具和公允價值計量、合并和披露相關的重大錯報風險;30%(15%×160÷80)的A+H股公司可能存在其他相關的重大錯報風險。

(-0.008(0.426)0.072-0.101??(-2.310)-0.095??(-2.192)-0.045??(-2.347)-0.069??(-2.374)0.062??(2.014)0.044??(2.295)-0.018 1.277)0.013??(2.441)-0.013 0.138)(1.006)-0.004 0.256)0.152???(3.304)-0.102??(-2.346)0.116??(2.114)-0.067??(-2.326)0.024(0.826)0.006(0.457)-0.265??(-2.394)0.013???(2.919)R10(--0.015(-(0.751)0.005-0.277???(-2.784)7.226 0.099??(2.059)0.027(0.954)-0.043??(-2.266)0.009(0.761)1.485)(0.403)0.681)0.012??(2.496)CA 1.053)7.858 160 0.013???(2.912)(0.932)(0.394)-0.043??(-2.088)(0.408)0.257-0.102??(-2.356)0.111?(1.802)0.021(0.736)0.005(0.425)1.514)0.070 0.005-0.144??(-1.980)(--0.047??(-2.449)0.241 7.304 160-0.050(-0.009??(2.188)0.154??(2.091)0.000 0.008)-0.277???(-2.841)0.089??(2.484)0.030(1.335)0.016(1.649)0.143 4.328 160 0.066)0.117??(2.089)(0.278)0.007?(1.945)0.003 R 5 CA 0.109?(1.868)-0.002 0.022-0.033??(-2.052)-0.051(--0.003(-0.026(1.144)-0.025?(-1.677)0.017?(1.725)0.142 4.290 160-0.051 1.467)(-0.015 1.635)0.007?(1.773)(-0.181)-0.186??(-2.156)-0.144?(-1.850)(0.393)0.028(1.218)-0.025 0.019?(1.917)0.135 4.094 160 1.542)-0.026?(-1.721)(0.612)(1.218)0.007?(1.833)0.036 0.012-0.028(--0.053 0.034(0.695)0.027(1.176)0.015(1.526)-0.141?(-1.831)0.130 3.970 160 0.449)-0.017 1.378)-0.138?(-1.686)(-0.003 4.355 160(-(-(-0.009??(2.541)-0.241??(-2.337)-0.16??(-2.262)0.022-0.009-0.070??(-2.418)(1.183)0.006??(2.038)0.059(1.234)0.012(0.597)0.037?(1.928)0.002(0.263)0.145 4.378 160 0.611)CA 0.007(0.744)(--0.116?(-1.738)0.006 0.643)0.006??(2.026)R3 0.115??(2.337)(0.546)0.011 0.144(0.190)0.038??(2.011)-0.008 0.004(0.425)0.165 4.918 160-0.067??(-2.289)(-0.032(0.781)0.005?(1.772)(1.222)(0.217)-0.118?(-1.711)0.040??(2.060)-0.008(0.058)-0.099 1.507)4.215 160(-(0.787)1.061)0.001-0.002 0.373)0.239(-0.000-0.016(-0.006(0.360)0.015(1.526)0.004 0.028 0.007(0.599)0.001(0.158)-0.027 0.721)0.002(-(0.830)0.012??(2.494)0.234 0.139(-0.847 160(1.077)-0.018(-0.000(0.027)0.012(1.245)0.004(0.647)0.001(0.166)1.235)-0.035 0.043 1.886 160 1.096)0.001 1.075)(0.751)-0.016 0.326)0.001(-R00.020 0.032(1.300)(0.303)0.000 0.068)7.084-0.008(--0.005 0.014(1.467)0.005(0.795)0.001(0.211)-0.023 0.669)0.005 1.101 160 1.021)(-(-0.001(-(0.726)-0.015(-0.007(0.338)0.015(1.492)CA-0.002 0.060)(-Variable G ender×ROE A ge×ROE T im e×ROE Special×ROE Gender Age Time Special 160 160 0.005(0.759)0.000(0.111)-0.021 0.649)-0.009 0.830 160 th Size V RO LE E Grow Finance New Constant(-R 2 Adj.FN果回的結系間歸 關 之量同下)。尾信告著(與息 審 征上平水的特 個含計 人、5%報審在數系師1%示計回表別?、?分驗5。雙顯、10%歸;???、?值t檢為號內:括注表

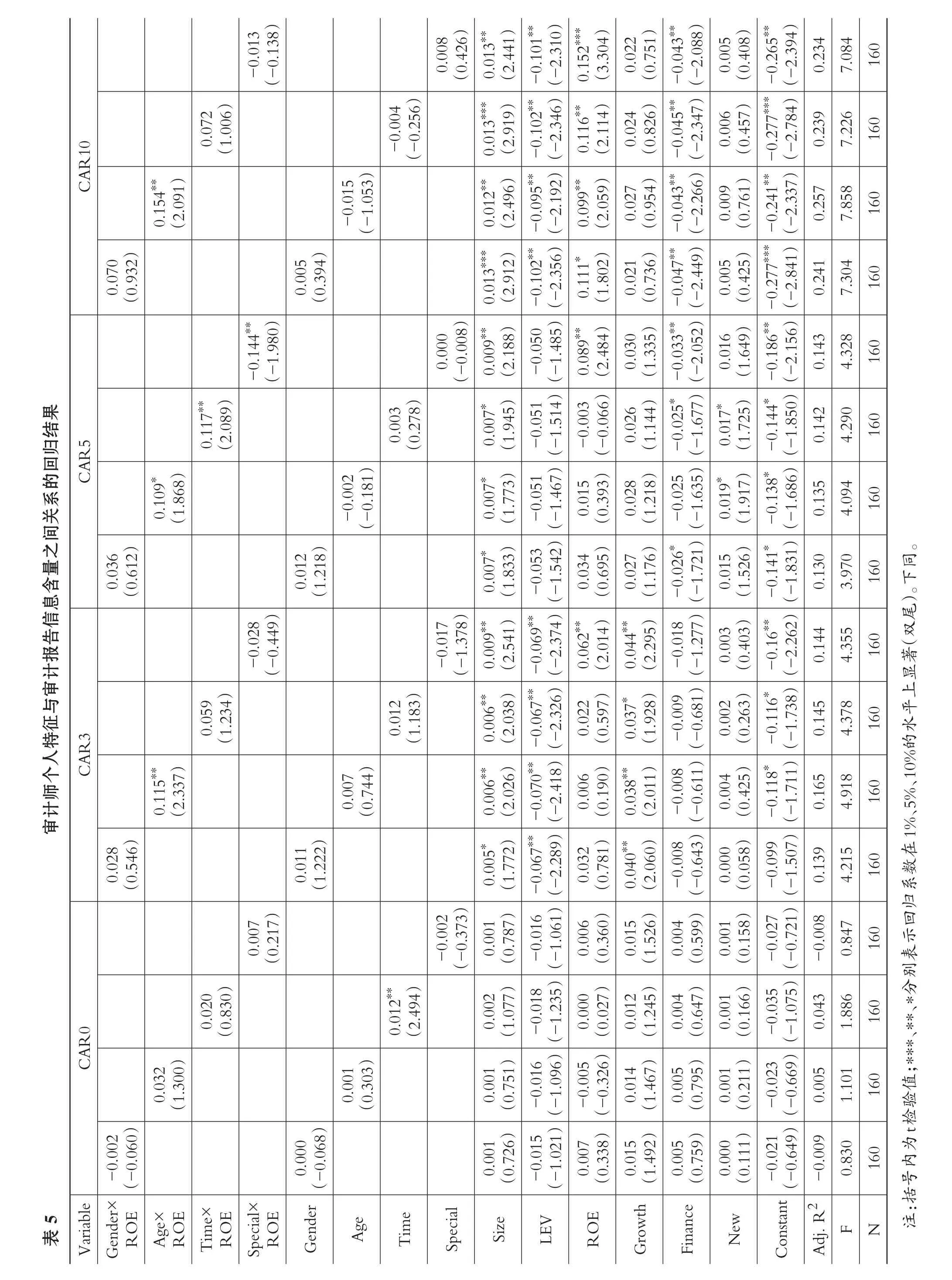

(二)多元回歸分析

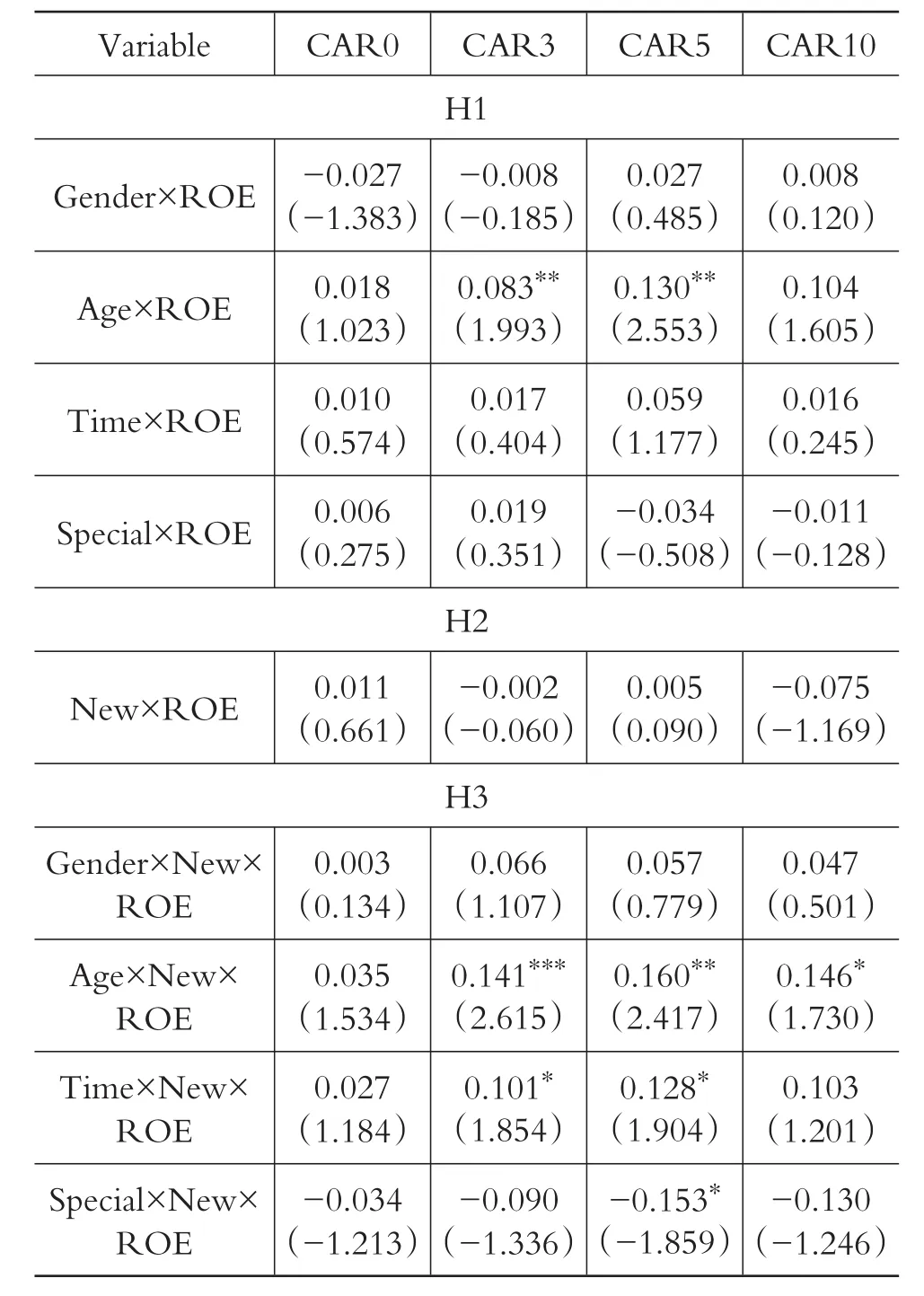

1.審計師個人特征的作用。表5為審計師個人特征與審計報告信息含量之間關系的回歸結果。可以看出,Age×ROE與CAR3、CAR5、CAR10的系數分別在5%、10%、5%的水平上顯著為正,H1b得到了驗證。Time×ROE與CAR5的系數在5%的水平上顯著正相關,在一定程度上驗證了H1c。而Special×ROE與CAR5的系數在5%的水平上顯著負相關,且除CAR0外,其他的回歸系數均為負,這可能是因為我國審計發展仍處于初級階段,審計師個人行業專長優勢并不明顯,難以獲得投資者的信任;或者越具有行業專長的審計師越容易過度自信,反而不利于盈余信息含量的提高。Gender×ROE與CAR值存在正相關關系,但均不顯著,說明性別特征對盈余信息含量并無顯著影響。

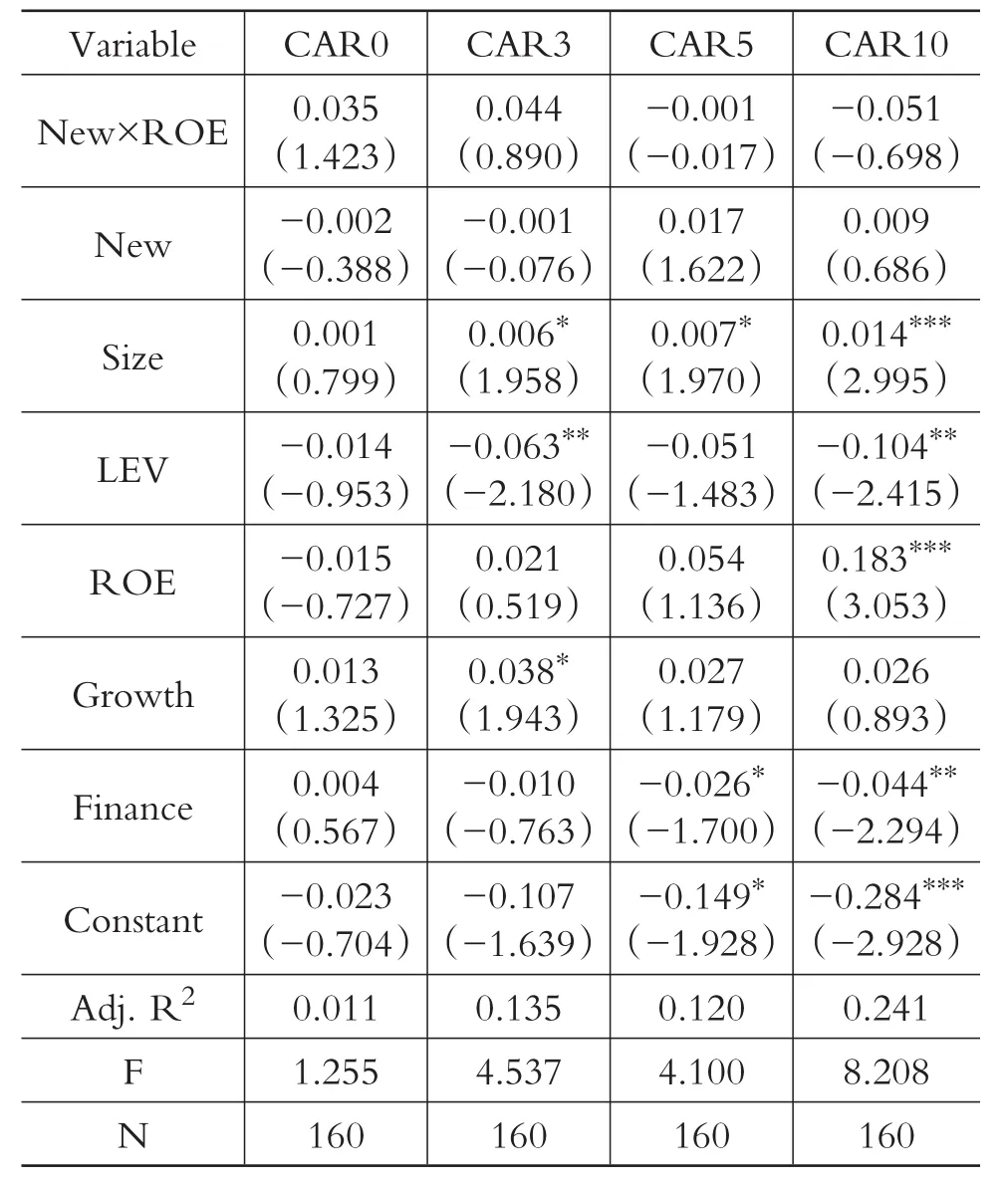

2.新審計報告的信息含量。表6為新審計報告信息含量的回歸結果。可以看出,New×ROE與CAR值的系數均不存在顯著相關性,說明新審計報告對投資者的決策影響甚微。這可能是因為在審計報告披露之前,投資者已經通過其他途徑(如上一年的年報)獲取了相關的信息。因此,關鍵審計事項的披露并沒有提高新審計報告的信息含量。

表6 新審計報告信息含量的回歸結果

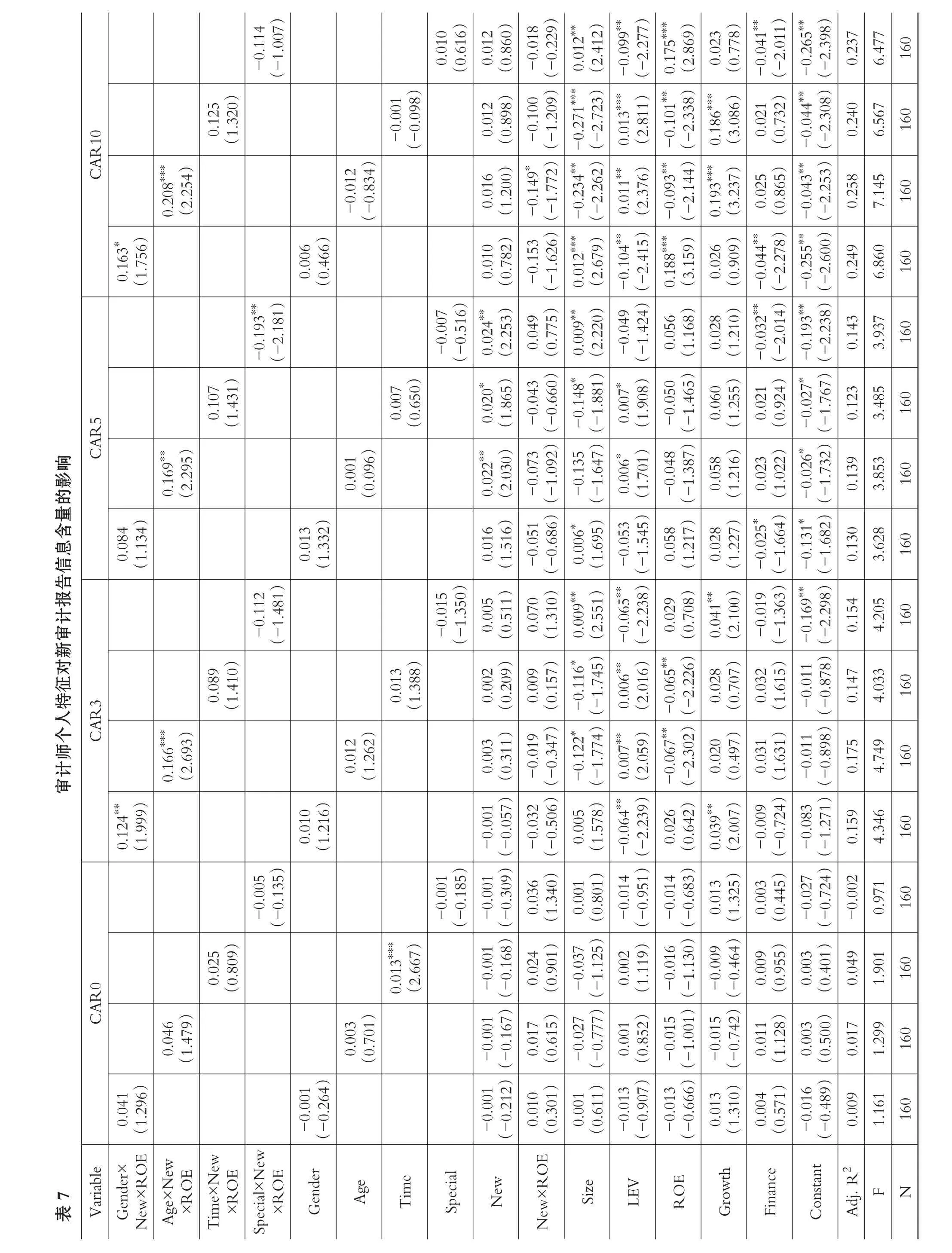

3.審計師個人特征對新審計報告信息含量的影響。表7為審計師個人特征對新審計報告信息含量的影響的回歸結果。可以看出,Gender×New×ROE與CAR3、CAR10的系數分別在5%、10%的水平上顯著為正,H3a基本上得到了驗證。Age×New×ROE與CAR3、CAR5、CAR10的系數分別在1%、5%、1%的水平上顯著為正,驗證了H3b。Special×New×ROE與CAR5在5%的水平上顯著為負,這可能是因為我國審計師個人行業專長優勢并不明顯,難以獲得投資者的信任,或者是因為越具有行業專長的審計師越容易過度自信。Time×New×ROE與CAR值的正相關關系均不顯著,這可能是因為隨著執業時間的增加,審計師容易形成路徑依賴,反而不能更好地適應新審計報告準則的變化,因而對新審計報告信息含量的影響是有限的。

(三)進一步分析:區分關鍵審計事項類型

對于H2和H3,本文嘗試進一步分析在審計報告中披露的不同類型關鍵審計事項的信息含量以及審計師個人特征對披露的不同類型關鍵審計事項的信息含量的影響。

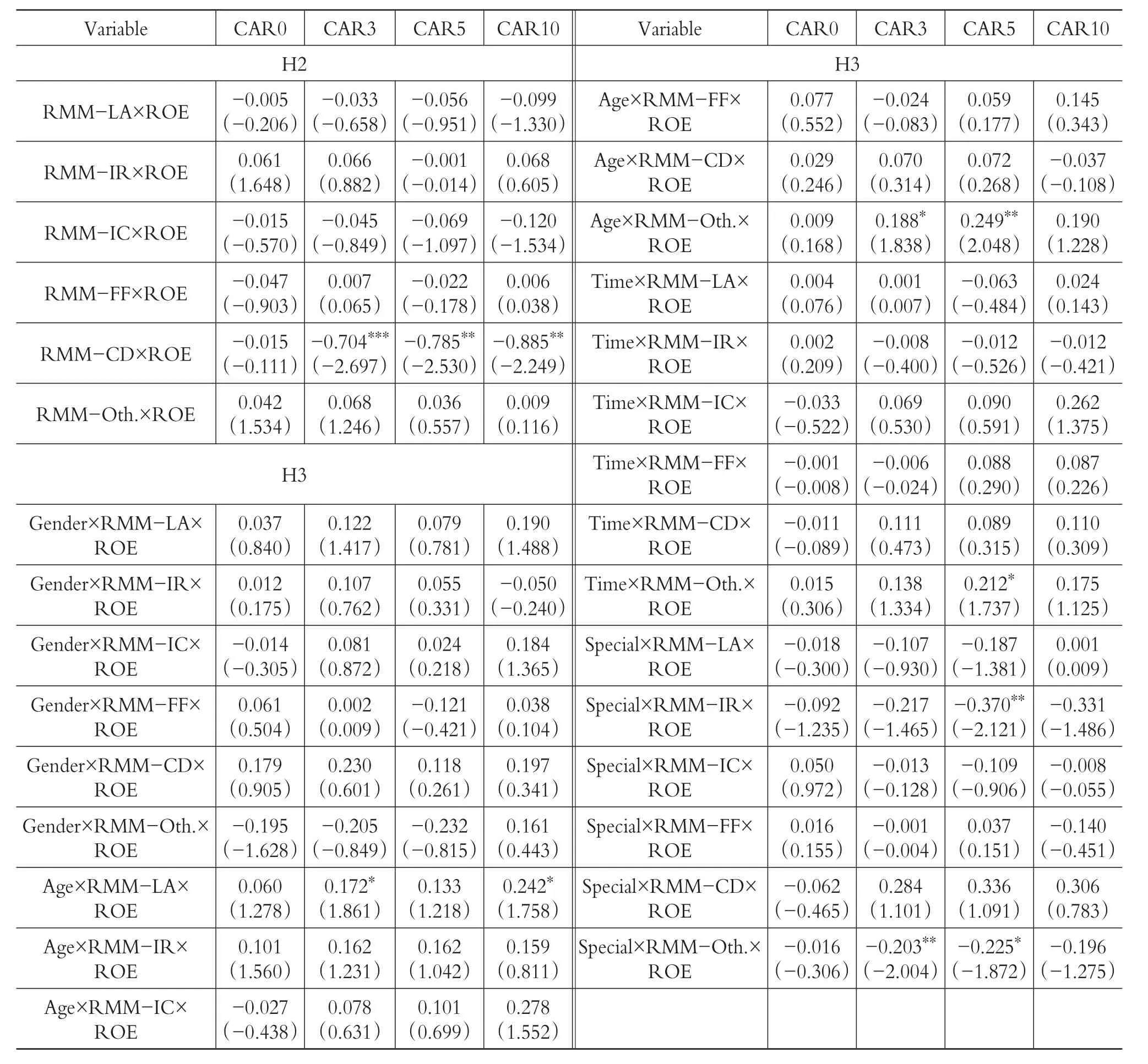

本文將代表不同類型關鍵審計事項的變量分別代入H2的模型,即公式(6)中進行回歸,并將不同的審計師特征和關鍵審計事項類型分別代入H3的模型,即公式(7)中進行回歸,回歸結果如表8所示。

可以看出,對于H2,除RMM-CD×ROE與CAR3、CAR5、CAR10的系數分別在1%、5%、5%的水平上顯著為負,其他五種類型關鍵審計事項的披露與CAR值的系數均不存在顯著相關性,這進一步驗證了新審計報告的信息含量有限。RMM-CD×ROE系數的符號顯著為負,說明投資者知悉了上市公司合并和披露風險后會降低其對盈余的反應程度。而對于H3,Age×RMM-LA×ROE與CAR3、CAR10的系數均在10%的水平上顯著為正,Age×RMM-Oth.×ROE與CAR3、CAR5的系數分別在10%、5%的水平上顯著為正,這進一步驗證了審計師的年齡能影響投資者對審計師降低盈余風險的信心,進而影響投資者對上市公司盈余的反應程度;Time×RMM-Oth.×ROE與CAR5的系數在10%的水平上顯著為正,說明審計師的執業時間增強了投資者對審計師降低盈余風險的信心,從而提高了盈余反應系數;Special×RMM-IR×ROE與CAR5的系數在5%的水平上顯著為負,Special×RMM-Oth.×ROE與CAR3、CAR5的系數分別在5%、10%的水平上顯著為負,說明審計師的行業專長并不能增強投資者對審計師降低盈余風險的信心。

0.012(0.860)0.016(-0.010 R10 0.098)-0.018(-0.229)0.012??(2.412)0.175???(2.869)0.023 1.209)-0.041??(-2.011)-0.149?(-1.772)1.626)-0.114 0.125-0.099??(-2.277)(0.778)0.237 0.012(0.616)(1.320)-0.001(--0.265??(-2.398)6.477(0.898)-0.100(-0.013???(2.811)0.186???(3.086)0.021(0.732)0.240 6.567 160-0.104??(-2.415)-0.012 0.834)-0.101??(-2.338)0.016 CA 0.208???(2.254)(--0.271???(-2.723)-0.044??(-2.308)(1.200)-0.234??(-2.262)0.011??(2.376)0.193???(3.237)0.025(0.865)-0.043??(-2.253)0.258 7.145 160 1.424)0.010 0.163?(1.756)0.006(0.466)0.516)-0.093??(-2.144)(0.782)-0.153(-0.012???(2.679)0.188???(3.159)0.026(0.909)-0.044??(-2.278)0.249 6.860 160 0.049(0.775)0.660)-0.193??(-2.181)(--0.255??(-2.600)0.009??(2.220)-0.049 0.024??(2.253)0.056(1.168)0.028(1.210)0.143 3.937 160 1.465)1.092)0.020?(1.865)1.007)-0.007 R5 0.107(1.431)0.007(0.650)(0.096)(--0.032??(-2.014)-0.043(--0.148?(-1.881)0.007?(1.908)-0.050 0.060(1.255)0.021(0.924)0.123 3.485 160 1.647)1.387)影CA 0.169??(2.295)0.001-0.027?(-1.767)0.022??(2.030)的-0.073(--0.135 0.006?(1.701)-0.048 0.058(1.216)0.023(1.022)0.139 3.853 160 0.686)1.545)0.347)響 量含息信0.084(1.134)0.013(1.332)160(-(-(1.516)-0.051(-0.006?(1.695)-0.053(-0.058(1.217)0.028(1.227)0.130 3.628 160 1.363)審計-0.112 0.005告1.481)(--0.015 1.350)(-R3-0.193??(-2.238)(-(0.511)0.070(1.310)0.009??(2.551)-0.065??(-2.238)0.029(0.708)0.041??(2.100)-0.019-0.169??(-2.298)0.154 4.205 160 0.057)0.002報 新對征特0.089 0.013人CA (1.410)(1.388)0.012(1.262)-0.025?(-1.664)-0.131?(-1.682)(0.209)0.009(0.157)-0.116?(-1.745)0.006??(2.016)0.028(0.707)0.032(1.615)-0.011 0.878)0.147 4.033 160 0.506)0.003師0.166???(2.693)(-(0.311)-0.019個 計-0.065??(-2.226)(-0.007??(2.059)0.020(0.497)0.031(1.631)-0.011 0.898)0.175 4.749 160 0.724)0.309)-0.001審-0.032 0.124??(1.999)0.010(1.216)-0.005-0.026?(-1.732)-0.122?(-1.774)-0.067??(-2.302)(-(-0.005(1.578)0.026(0.642)0.039??(2.007)-0.009-0.083 1.271)0.159 4.346 160 0.951)0.683)(-(--0.001 0.135)(--0.001 0.185)(-(-0.036(1.340)0.001(0.801)-0.014-0.014 0.013(1.325)0.003(0.445)-0.027 0.724)-0.002 0.971 160 0.168)1.125)(-1.130)(-0.464)R0 0.013???(2.667)(-(--0.001 0.025 CA (0.809)(-0.024(0.901)-0.037 0.002(1.119)-0.016-0.009 0.009(0.955)0.003(0.401)0.049 1.901 160 0.167)0.777)1.001)(-0.046(1.479)0.003(0.701)(--0.001(1.296)(-(-(-0.017(0.615)-0.027 0.001(0.852)-0.015-0.015 0.742)0.011(1.128)0.003(0.500)0.017 1.299 160 0.212)(-0.907)0.666)(--0.001 0.041-0.001 0.264)Variable(-(-(-0.010(0.301)0.001(0.611)-0.013(--0.013(-0.013(1.310)0.004(0.571)-0.016 0.489)(-0.009 1.161 160 E 7 Age表Gender×N ew×R O N ew×ROE Age×Time×N ew×ROE Special×N ew×ROE Gender Time Special-0.064??(-2.239)E New RO th New×Size V LE E RO Grow Finance Constant R2 Adj.F N

總體而言,關鍵審計事項的披露對投資者的決策影響甚微,但審計師的個人特征在提高新審計報告的盈余反應系數方面能夠發揮一定的作用。

六、穩健性檢驗

為保證研究結論的可靠性,本文進行了如下穩健性檢驗:

(一)Heckman檢驗

本文研究中采用新審計報告的企業樣本可能不是隨機發揮而是理性選擇的結果,因此可能存在樣本偏差和自選擇問題。對此本文采用Heckman的兩階段回歸方法再次檢驗假設。本文選擇上市公司所在省當年的GDP、行業壁壘(Barrier)、行業競爭程度(以赫芬達爾指數作為測量指標,HHI)作為影響使用新審計報告決策的主要因素。第一階段的Probit模型為:

若企業采用新審計報告,New取值1,反之取0。通過對上述模型進行Probit回歸,計算得到IMR(Inverse Mill′s Ratio),并將其作為解釋變量分別代入H1、H2以及H3的模型,即分別代入公式(5)、公式(6)以及公式(7)中進行回歸來驗證先前的假設。回歸結果如表9所示。

表8 進一步分析——區分關鍵審計事項類型的回歸結果(僅報告主要解釋變量)

可以看出,對于H1a、H1b、H3a、H3b以及H3c,除CAR3之外,IMR與其他CAR值的系數均不存在顯著相關性;對于H1c、H1d、H2以及H3d,IMR的系數均不顯著,且在控制樣本自選擇后實證結果不變。

Heckman檢驗結果表明在本文假設驗證中的自選擇問題并不嚴重,前文的結論是穩健的。

(二)采用雙重差分模型進行檢驗

本文使用2015~2016年A+H股公司及其配比公司作為研究樣本,采用雙重差分模型對披露關鍵審計事項是否能夠提高審計報告的信息含量進行穩健性檢驗,具體模型如下:

其中,Year表示年份是否為2016年的虛擬變量,若為2016年則賦值為1,否則為0。其他變量的定義詳見表3。如果披露關鍵審計事項能夠提高審計報告的信息含量,則β1顯著為正。

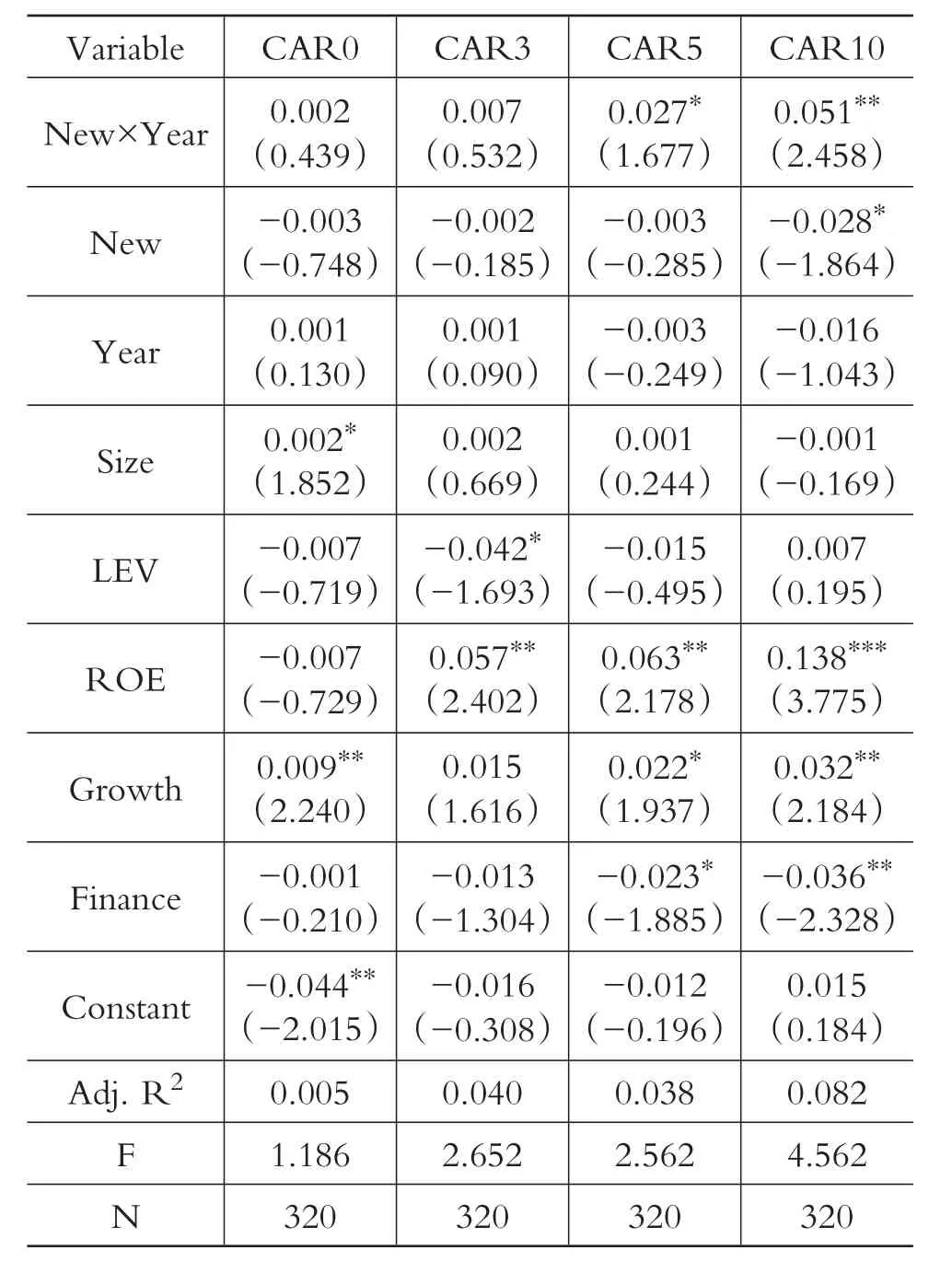

表10為采用雙重差分模型進行回歸的結果。可以看出,New×Year與 CAR5、CAR10的系數在10%、5%的水平上顯著為正。這與預期結果一致。

表10 雙重差分模型——新審計報告信息含量的回歸結果(僅報告主要解釋變量)

(三)擴大樣本

為避免樣本量對檢驗結果的影響,本文使用擴大的樣本對先前的假設進行檢驗,擴大的樣本為2015~2016年的A+H股公司及其配比公司。回歸結果如表11所示。

表11 擴大樣本的回歸結果(僅報告主要解釋變量)

可以看出,對于 H1,Age×ROE 與 CAR3、CAR5的系數均在5%的水平上顯著為正。對于H2,New×ROE與CAR值的系數均不顯著。對于H3,Age×New×ROE與CAR3、CAR5、CAR10的系數分別在1%、5%、10%的水平上顯著為正;Time×New×ROE與CAR3、CAR5的系數均在10%的水平上顯著為正;Special×New×ROE與CAR5的系數在10%的水平上顯著為負。上述結果與前述實證結論基本一致。

(四)使用每股收益(EPS)代替凈資產收益率(ROE)

為排除盈余指標選擇對結果的影響,本文使用每股收益(EPS)替代凈資產收益率(ROE)對H1~H3進行檢驗。回歸結果如表12所示。

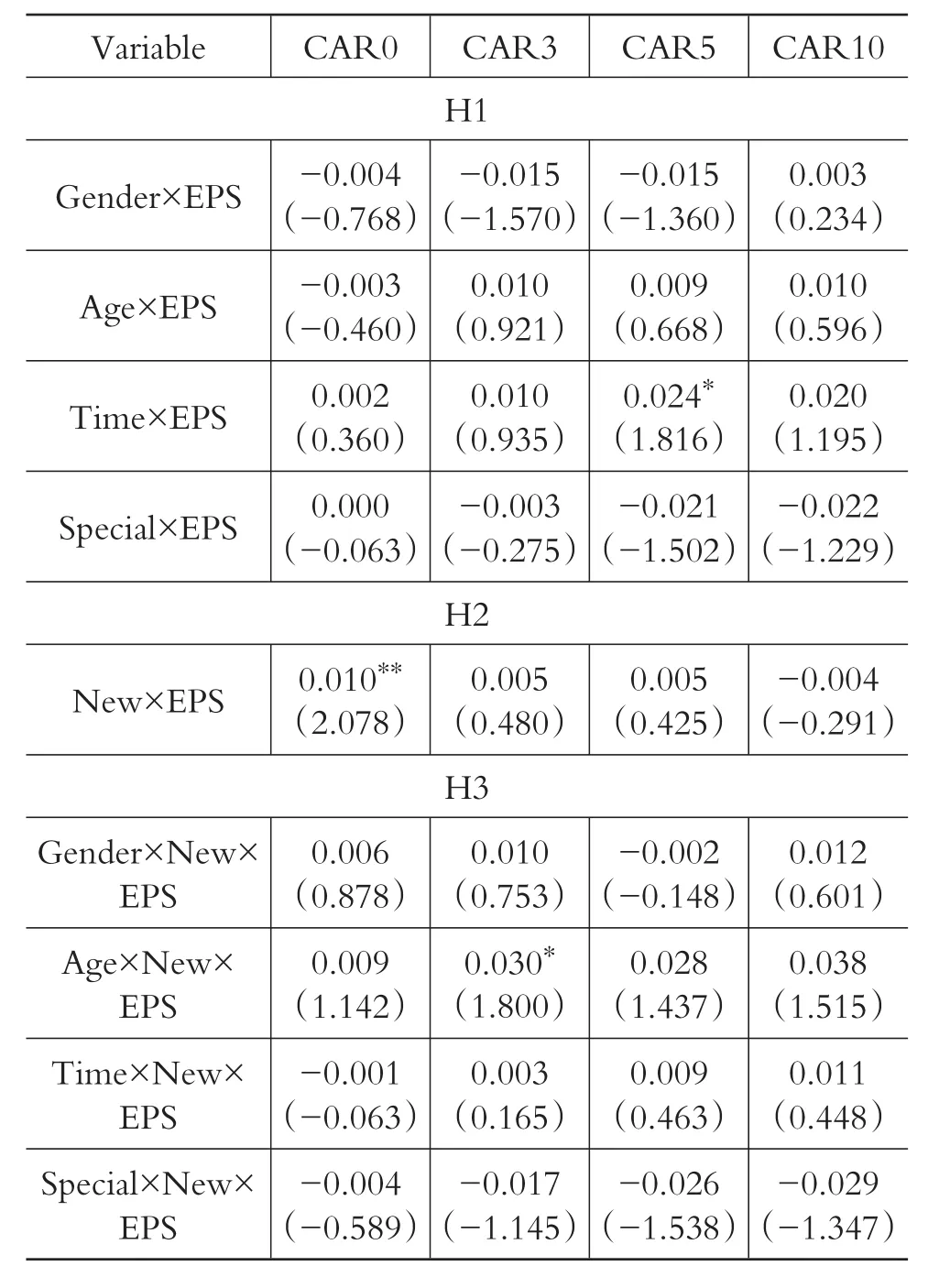

可以看出,對于H1,Time×EPS與CAR5的系數在10%的水平上顯著為正;對于H2,New×EPS與CAR0的系數在5%的水平上顯著為正,與其他CAR值的系數均不顯著;對于H3,Age×New×EPS與CAR3的系數在10%的水平上顯著為正。上述結果與正文結論基本一致。

表12 以EPS代替ROE的回歸結果(僅報告主要解釋變量)

七、結論

增加關鍵審計事項的新審計報告是否能夠提高審計報告的信息含量,是社會各界高度關注的主題。本文以2016年A+H股公司為原始樣本,采用傾向評分匹配法,通過研究得出以下幾個結論:①審計師的個人特征會對投資者的決策產生影響。年齡較大的審計師,所提供的審計報告信息含量更高;審計師的執業時間與個人行業專長在一定程度上也會對審計報告的信息含量產生影響。②關鍵審計事項的披露對投資者的決策影響甚微。③審計師個人特征對新審計報告的信息含量存在影響。由年齡較大審計師出具的新審計報告,更能夠取得投資者的信任,其信息含量較高。

[1] Clive S.Lennox,Jaime J.Schmidt,Anne Thompson.Is the Expanded Model of Audit Reporting Informative to Investors?Evidence from the UK[J].Social Science Electronic Publishing,2015(6):47~68.

[2] Nelson M.W.,Tan H.T..Judgment and Decision Making Research in Auditing:A Task,Per?son,and Interpersonal Interaction Perspective[J].Social Science Electronic Publishing,2005(1):41 ~71.

[3] Defond M.L.,Francis J.R..Audit Research after Sarbanes-Oxley[J].Auditing a Journal of Practice&Theory,2005(1):5~30.

[4] 王曉珂,王艷艷,于李勝等.審計師個人經驗與審計質量[J].會計研究,2016(9):75~81.

[5] 張健,魏春燕.法律風險、執業經驗與審計質量[J].審計研究,2016(1):85~93.

[6] 葉瓊燕,于忠泊.審計師個人特征與審計質量[J].山西財經大學學報,2011(2):117~124.

[7] 閆煥民.簽字會計師個體異質性與審計質量[J].山西財經大學學報,2015(10):112~124.

[8] 陳小林,張雪華,閆煥民.事務所轉制、審計師個人特征與會計穩健性[J].會計研究,2016(6):77~85.

[9] 張繼勛,韓冬梅.標準審計報告改進與投資者感知的相關性、有用性及投資決策——一項實驗證據[J].審計研究,2014(3):51~59.

[10] 闞京華.國際審計與鑒證準則理事會審計報告模式變革特征及啟示[J].南京審計學院學報,2017(2):58 ~ 66.

[11] 唐建華.國際審計與鑒證準則理事會審計報告改革評析[J].審計研究,2015(1):60~66.

[12] 冉明東,徐耀珍.注冊會計師審計報告改進研究——基于我國審計報告改革試點樣本的分析[J].審計研究,2017(5):62~69.

[13] 徐灝,趙青.注冊會計師新審計報告準則對審計實務的影響——以中國聯通2016年審計報告為例[J].財務與會計,2017(15):60~61.

[14] Annette G.K?hler,Nicole V.S..Ratzinger-Sakel,Jochen C.Theis.The Effects of Key Audit Matters on the Auditor′s Report′s Communicative Value:Experimental Evidence from Investment Professionals and Non-Professional Investors[ J].Social Science Electronic Publishing,2016(9):63 ~78.

[15] Brian Todd Carver,Brad S.Trinkle.Nonprofessional Investors′Reactions to the PCAOB′s Pro?posed Changes to the Standard Audit Report[ J].Social Science Electronic Publishing,2017(3):60 ~75.

[16] 張兆國,吳偉榮,陳雪芩.簽字注冊會計師背景特征影響審計質量研究——來自中國上市公司經驗證據[J].中國軟科學,2014(11):95~104.

[17] Byrnes J.P.,Miller D.C.,Schafer W.D..Gender Differences in Risk Taking:A Meta-Analysis[J].Psychological Bulletin,1999(3):367~383.

[18] Taylor R.N..Age and Experience as Determinants of Managerial Information Processing and Decision Making Performance[J].Academy of Management Journal,1975(1):74 ~ 81.

[19] 羅春華,唐建新,王宇生.注冊會計師個人特征與會計信息穩健性研究[J].審計研究,2014(1):71~78.

[20] Low K..The Effects of Industry Specialization on Audit Risk Assessments and Audit Planning Decisions[J].Accounting Review,2004(1):201 ~219.

[21] 李銀香,張婷.審計報告的功能分析與改進研究[J].財政監督,2017(14):80~84.

[22] 陳漢文,陳向民.證券價格的事件性反應——方法、背景和基于中國證券市場的應用[J].經濟研究,2002(1):40~47.

猜你喜歡

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

NBA特刊(2014年7期)2014-04-29 00:44:03

河南科技(2014年23期)2014-02-27 14:19:15

中國商人(2013年1期)2013-12-04 08:52:52

祝您健康(1987年3期)1987-12-30 09:52:32