行業變更后投資風險性降低了嗎

——來自管理者過度自信理論及其緩解機制的解釋與證據

2018-07-07 06:59:42副教授

財會月刊 2018年14期

梅 波(副教授)

一、引言

行業變更作為重要的公司行為,變更之后獲取短期超額收益可能是公司進行行業變更的重要動力之一[1][2]。然而,變更之后的經濟后果如何現有文獻很少探討,行業變更之后收益獲取途徑以及投資效率問題還有待進一步研究。兩權分離下管理層作為受托人,信息不對稱等因素導致其存在私利行為,時常為了自身利益損害公司長期利益,其中,管理者過度自信行為就可能損害公司利益[3][4][5][6][7][8]。為了進一步探尋行業變更的內在機理及經濟后果,本文分析了我國制度環境下行業變更的動機及其投資風險性和投資效率差異。本文可能的貢獻在于:幫助讀者進一步理解行業變更及其相關理論;基于管理者過度自信理論分析行業變更;結合我國制度環境分析行業變更的動機、投資風險性和投資效率表現;有利于認識行業變更的客觀規律,更加清晰地認識行業變更的內在本質,幫助管理層理解行業變更不一定能更好地促進企業發展,應該更注重內在能力提升而非行業變更可能帶來的短期溢出效益。

二、理論分析與研究假設

現有文獻主要從控制權轉移視角間接探討行業變更,如在已經發生的控制權交易中,交易后半年內發生行業變更的控制權交易比沒有發生行業變更的交易具有更高的溢價水平,平均超額溢價率為6.92%[1];控制權轉移后,變更行業會使投資者獲得更高的超額收益[2]。文獻表明控制權轉移過程中存在行業變更,行業變更也并非是在控制權轉移時才發生,經營業務以及企業戰略決策改變等也會導致行業變更,行業變更后預期業績存在一定改善。行業變更之后獲取的超額收益呈現出短期化[1][2]。短期業績改善可能是企業選擇行業變更的原因之一,但是業績改善的深層次原因是什么還有待進一步分析。業績并不能憑空產生,而是要有具體的載體如投資項目,那項目投資風險性如何?由于控制權轉移事件中存在投資者過度樂觀的情緒[9],投資風險性表現為現金流和銷售收入的波動性,可能在短期能夠給企業帶來利益;然而企業投資往往涉及長期資產性投資,其期限相對較長。現有文獻較少從投資風險性和投資效率角度探討行業變更后的經濟后果,現實中管理層存在過度自信行為會加劇投資風險性,在短期可能給企業帶來較好的收益,卻忽略了投資效率的長期性。本文基于管理者過度自信理論解釋了行業變更的內在機理以及變更后的投資風險性和投資效率差異。

行業變更的經濟后果之一是影響投資效率,而管理者個體特征對于其中機理具有重要影響,因為管理者個體特征在公司發生重要事件(如行業變更)時更易顯現出來。管理者在投資決策中具有重要作用,主體投資行為與管理者自身特征關系緊密,管理者在投資決策上往往存在過度自信現象,故本文基于管理者過度自信解釋行業變更的經濟后果。高估自身能力是過度自信的重要特征[10],過度自信的管理者最顯著的特征是高估收益而低估風險[11][12][13]。管理者過度自信會加快企業擴張速度[14],管理者過度自信會形成企業投資決策的低效率[13][15][16]。余明桂、李文貴、潘紅波[17]的研究表明過度自信會強化管理者的風險偏好。羅勁博[18]發現管理者過度自信與公司會計穩健性負相關。程博等[19]發現企業家承擔風險的意愿越強,企業過度投資的程度就越深。李佳[20]則發現管理層過度自信與企業并購決策之間存在顯著的正相關關系。鐘馬、徐光華[21]的研究表明高管存在自我歸因偏差型過度自信,從而影響企業投資效率。過度自信的管理者會盲目高估自己的投資決策能力,可能會傾向于投資高收益的項目,這類項目從短期看可能帶來較大收益,但從長期來看可能導致更大的波動形成較大風險。這種風險尤其可能潛伏于資本性投資中,重點涉及固定資產、無形資產、權益性資產和其他長期資產等,此類投資的資產期限較長,管理者在任期之內往往注重短期業績評價,而忽略長期投資效率。從長期來看管理者過度自信并不能形成效率投資,反而形成非效率投資,所以行業變更后投資風險性增大,非效率投資也增加。基于上述分析提出如下假設:

假設1:管理者過度自信扭曲了行業變更后的投資行為,行業變更后投資風險性增大,非效率投資也增加。

行業變更對投資風險性具有重要影響,產權性質和市場化程度差異在其中起到調節作用。國有企業受到一定的政府優待,多數是壟斷性企業,面臨的市場競爭壓力較小,較少投資高風險項目。另外,國企的管理者更多是由政府任命,國企的經營目標并非單純追求利潤最大化,而是更注重穩定發展,所以國有企業相對較少投資高風險項目。而非國企面臨的市場壓力大,更注重提升自身競爭力,注重研發投入等,而研發投入具有周期長、不確定性大等特點,投資項目的風險則相對較大。饒育蕾、賈文靜[22]發現非國有企業的CEO比國有企業的CEO更容易過度自信。市場化程度越高的地區,信息更加透明,法律規范能夠得到更有效的執行,決策機制更規范,約束制衡的規定更多,投資相對更穩健。另外,市場化程度越高的地區資金所有者的法律意識和資金保護意識越強,在資金使用上會進行更嚴格的約束,違規使用資金的違約成本較高。而在市場化程度低的地區往往決策制衡機制不健全,可能導致權力過于集中而引發比較激進的行為。基于上述分析,提出如下假設:

假設2:產權性質、市場化程度具有反向調節效應,國有企業的產權性質緩解了行業變更后投資風險性增大的情況,間接表明國有企業比較穩健,而民營企業更注重風險投資;市場化程度也緩解了行業變更后投資風險性增大的情況。

三、實證研究

(一)樣本選擇

本文選取一般上市公司從上市至2014年的年度樣本,再以手工整理的行業變更變量為依據,選擇全部變量均有數據的公司進行分析,最后得到16281個公司年度樣本,文中數據主要來自CSMAR數據庫。市場化指數資料主要來源于樊綱等[23],對連續變量進行了1%的縮尾處理。

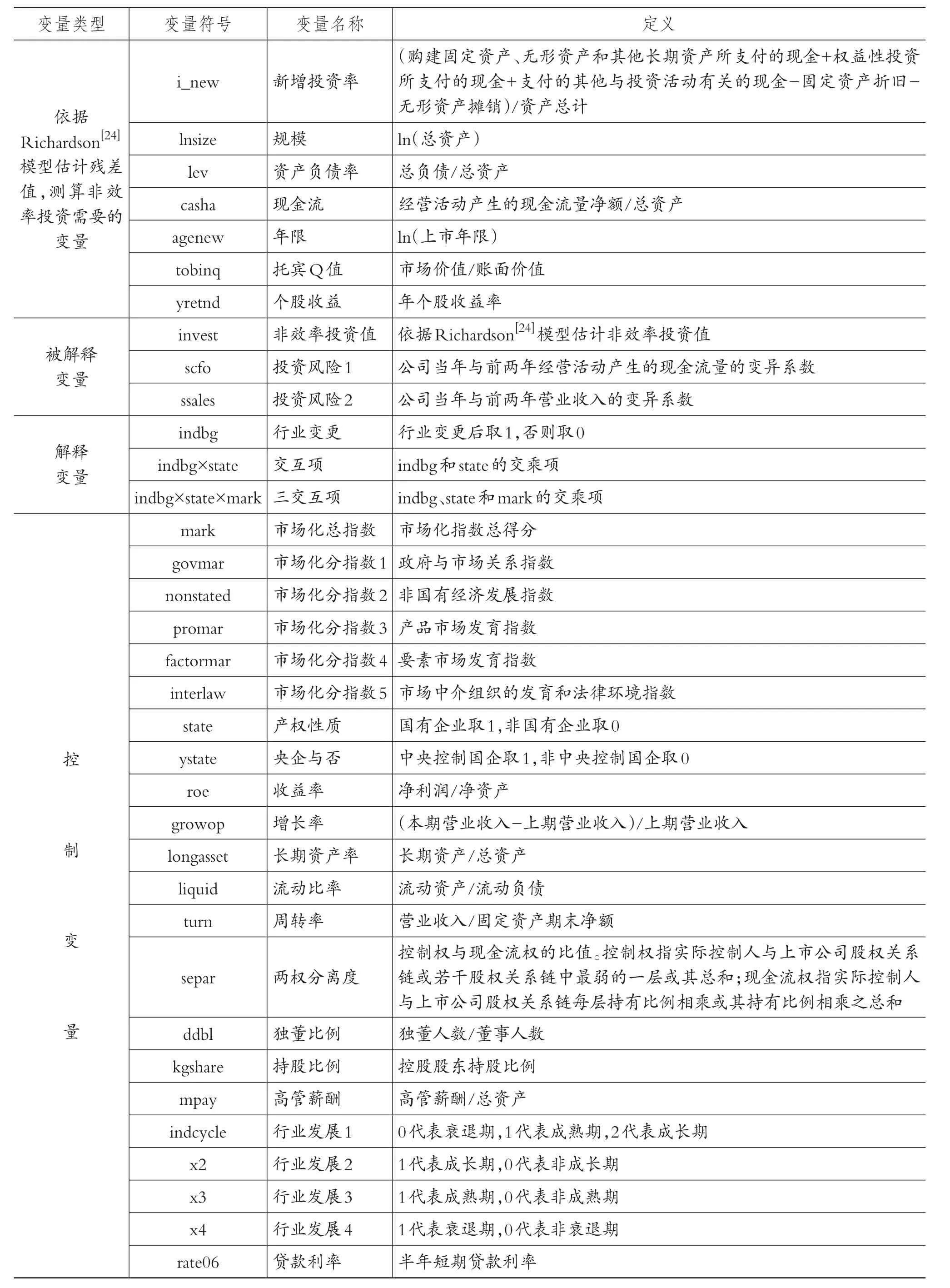

(二)變量定義

具體變量選擇及定義如表1所示。

表1 變量定義

(三)模型設定

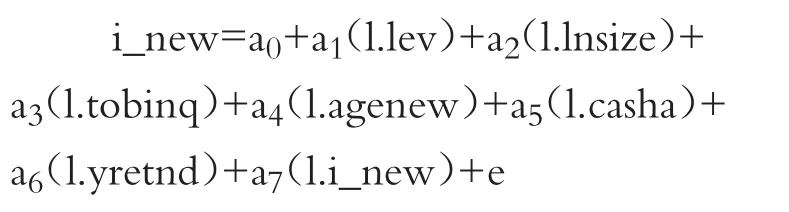

1.依據Richardson[24]模型估計的殘差值測算出非效率投資值。

其中:l.表示各變量滯后一期的值。

2.行業變更影響投資風險性模型。

3.行業變更影響非效率投資模型。

(四)實證分析

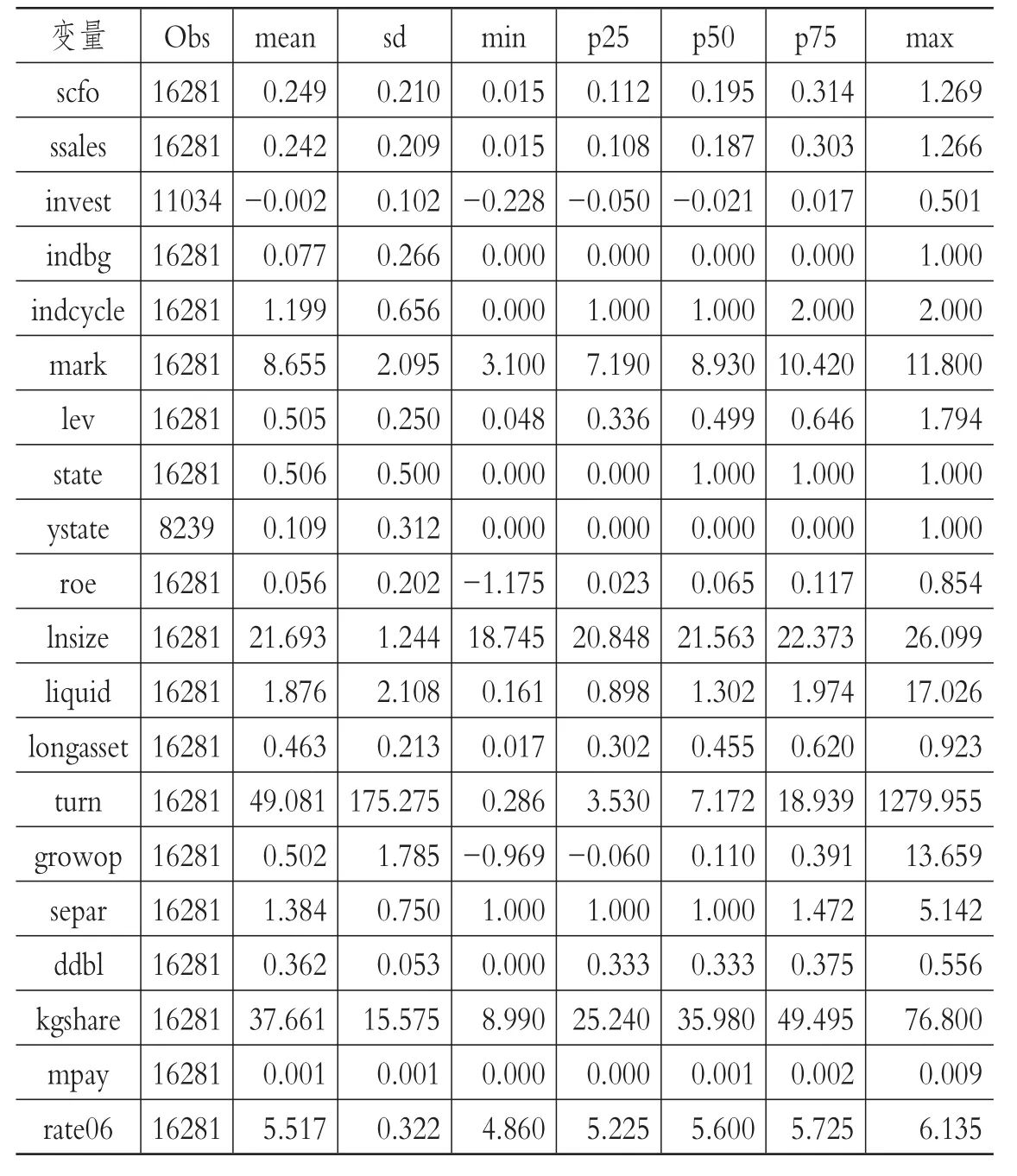

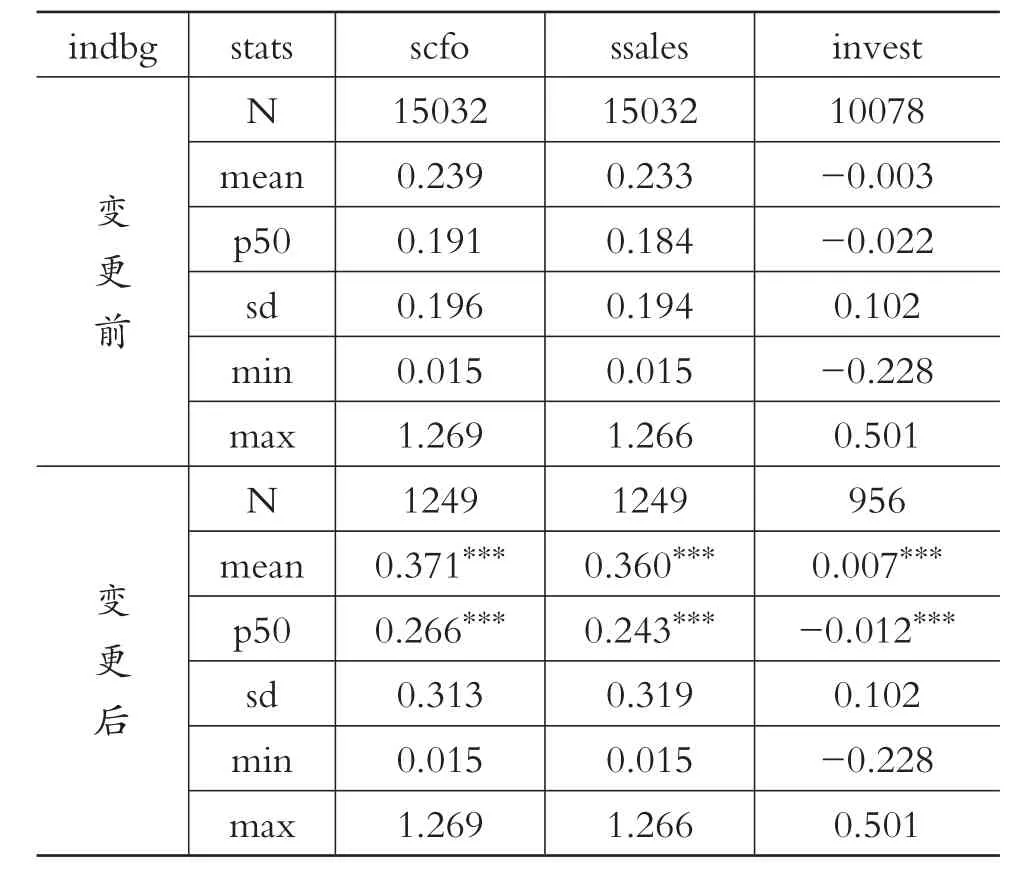

1.描述性統計。表2列示了主要變量的描述性統計結果。進行均值t檢驗和中位數Wilcoxon ranksum(Mann-Whitney)檢驗發現(見表3),行業變更前后scfo的均值和中位數均存在1%的顯著差異,均值分別為0.239和0.371,中位數分別是0.191和0.266,行業變更前后ssales的均值和中位數均存在1%的顯著差異,均值分別為0.233和0.360,中位數分別是0.184和0.243,也非常顯著。非效率投資in?vest也存在1%的顯著差異,可見行業變更之后投資風險性顯著增加,非效率投資也增加了。

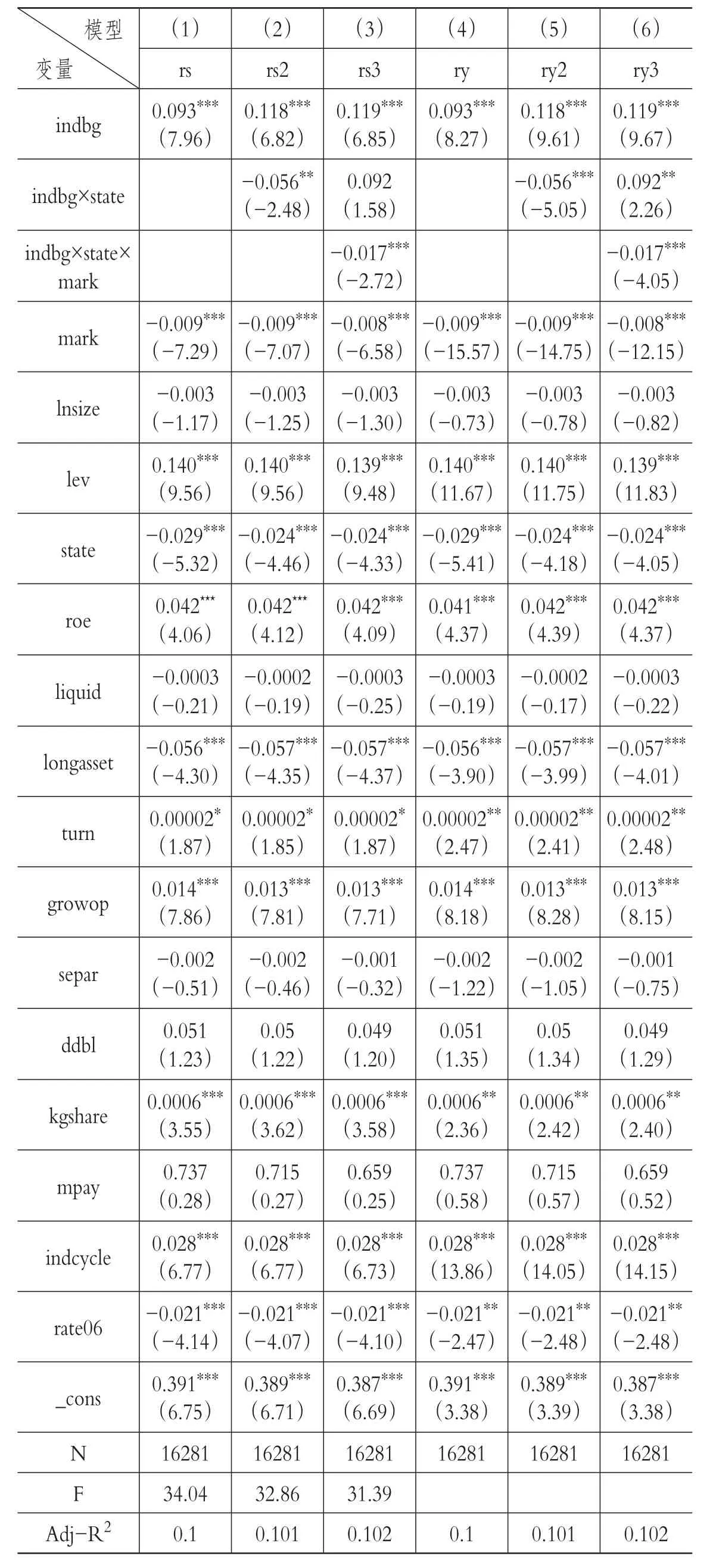

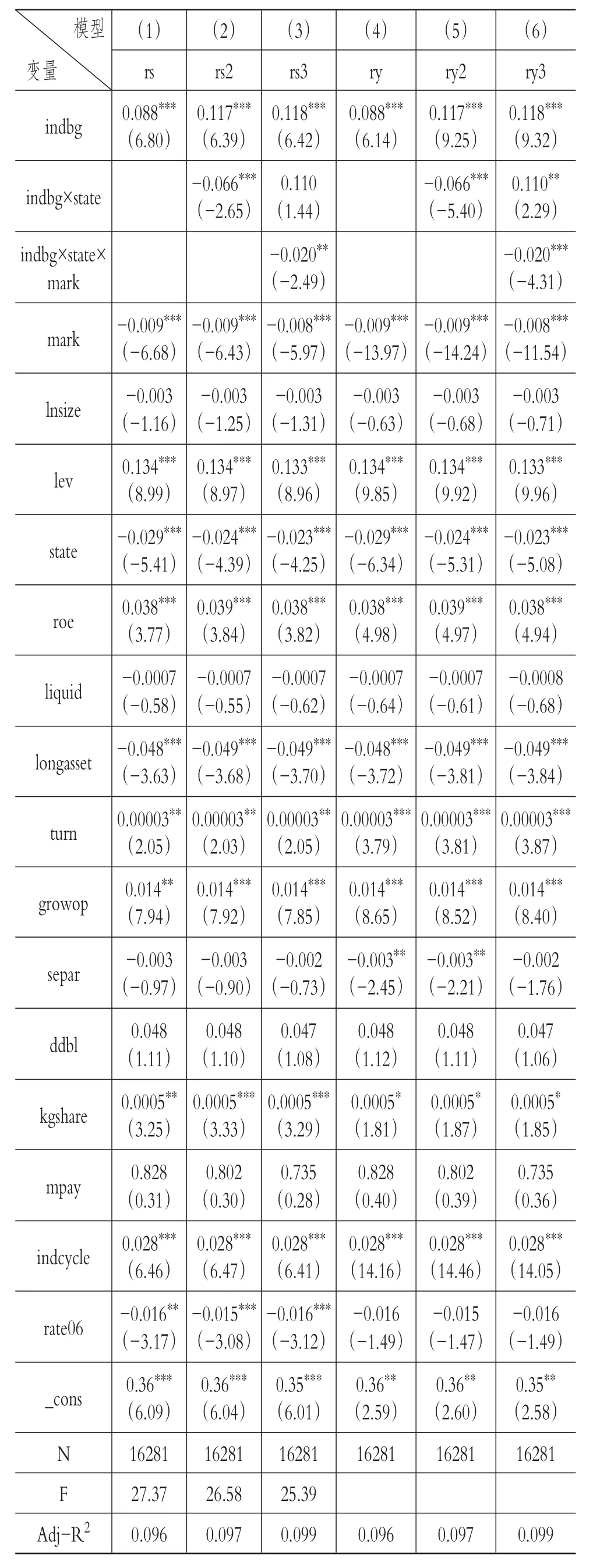

2.回歸分析。從表4得知,在穩健聚類公司模型、穩健聚類年度模型中均發現行業變更(indbg)與投資風險1(scfo)在1%的顯著性水平上正相關,表明行業變更之后的投資風險性更大。在模型rs2、ry2中加入交互項indbg×state之后,交互項的系數顯著為負,一定程度上表明國有企業行業變更引起的投資風險性更小,非國有企業行業變更引起的投資風險性更大。應該加強非國有企業的風險控制,會更有利于其穩健發展。國有企業并不需要通過風險投資獲取高額回報,國有企業的管理層更加注重穩健發展,而非國有企業可能存在的賭徒行為則進一步加大了行業變更的投資風險性。另外,在模型rs3、ry3中加入交互項indbg×state×mark之后,此交互項的系數顯著為負,一定程度上表明市場化程度的引入進一步緩解了行業變更的投資風險性,在市場化程度較高地區由于投資決策較規范,對于市場的動態把握比較清楚,對于項目的投資更加注重全方位的分析和考量。從表5可知,被解釋變量替換成投資風險性(ssales)后,在穩健聚類公司模型、穩健聚類年度模型中同樣發現行業變更(indbg)與投資風險2(ssales)在1%的顯著性水平上正相關,交互項indbg×state、indbg×state×mark的系數也顯著為負,與表4類似,故不再贅述。上述分析支持了假設1和假設2。

表2 描述性統計

表3 行業變更前后投資風險性和非效率投資

表4 行業變更后投資風險性(scfo)檢驗

由表6可知,將依據Richardson[24]模型估計的非效率投資值作為模型的因變量,在模型rob、rs中發現行業變更(indbg)與非效率投資(invest)之間顯著正相關,表明行業變更之后投資效率下降,非效率投資增加,尤其是過度投資項目。加入交互項indbg×state、indbg×state×mark之后,其系數并不顯著,表明產權性質和市場化程度的引入并不能緩解非效率投資增加的情況,需要企業自身控制管理者行為,防止管理層非效率投資。

四、進一步分析

(一)企業長期資產比例差異分析

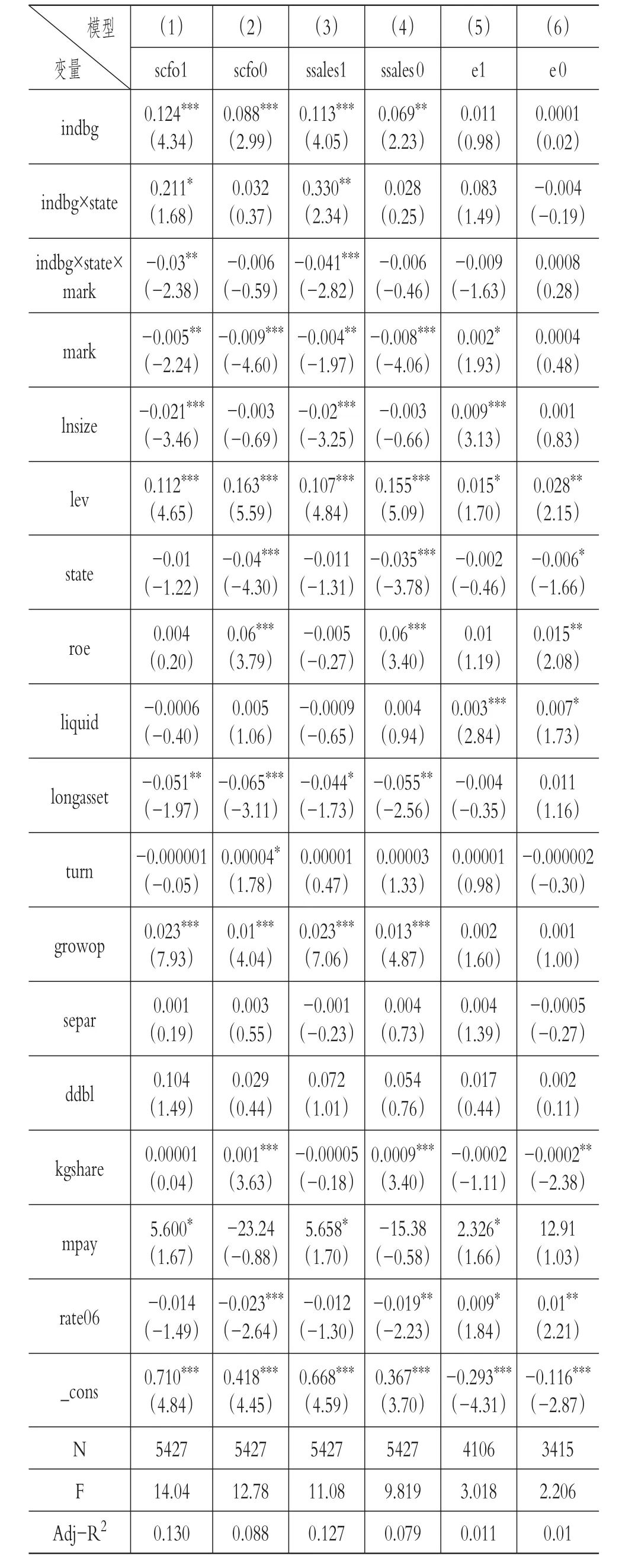

由表7可知,企業長期資產比例會影響行業變更的投資行為,因為企業的投資行為需要考量企業的資產狀況,不同的長期資產狀況會影響投資,投資于長期資產可能存在特殊性,因其變現能力較弱,此時投資的風險性會增大。在市場化程度較高的地區,indbg×state×mark在 scfo1、ssales1模型中顯著為負,而在scfo0、ssales0模型中并不顯著,表明長期資產較高組中市場化調節效應更明顯,更利于緩解行業變更的投資風險性。長期資產較高組中行業變更的非效率投資更多,原因是長期資產較高企業中投資于基礎設施的公司居多,易于形成非效率投資,而長期資產較低組如高科技公司,其投資多屬于特殊性投資,非效率投資現象相對較少。

表5 行業變更后投資風險性(ssales)檢驗

表 6 行業變更后非效率投資(invest)檢驗

(二)企業成長性差異分析

由表8可知,成長性自身的投資風險性較高,indbg×state×mark在scfo1、ssales1模型中顯著為負,而在scfo0、ssales0模型中并不顯著,表明在企業成長性較高組中,市場化程度更能緩解其投資風險性。因為成長性高的企業自身的有形資產相對較少,更多的是無形資產投資,需要進行風險調節,市場化程度效應更加明顯,能夠一定程度上緩解其投資風險性問題。

(三)高管薪酬差異分析

由表9可知,indbg×state×mark在scfo1、ssales1模型中顯著為負,而在scfo0、ssales0模型中并不顯著,表明在高管薪酬較高組中,市場化程度更能緩解其投資風險性。因為在高管薪酬較高組中,管理者過度自信程度會更嚴重,投資風險性更高,市場化程度的調節效應更能緩解其風險性。

(四)盈利能力差異分析

由表10可知,indbg×state×mark在scfo1、ssales1模型中顯著為負,而在scfo0、ssales0模型中并不顯著,表明在盈利能力較強組中,市場化程度更能緩解其投資風險性。因為在盈利能力較強組中,企業資金量更大,管理者侵占大股東等利益相關者利益更方便,管理者過度自信程度會更嚴重,這與高管薪酬較高的情況類似,投資風險性更高,市場化程度所具有的調節效應更能緩解其投資風險性。

五、穩健性檢驗

本文進行了以下穩健性測試,限于篇幅未報告結果:①變量替代(投資風險性變量測度跨期更長、投資過度變量取大于零的值、行業發展特征變量進行替代等)。②在進一步分析中考慮到長期資產比例與投資風險性間可能存在內生性,建立聯立方程模型用多階段回歸進行了檢驗。③遺漏變量問題,文章變量選取較多,盡可能不遺漏重要變量。④市場化的分指標變量:政府與市場關系指數、非國有經濟發展指數、產品市場發育指數、要素市場發育指數、市場中介組織的發育和法律環境指數分別代替市場化總指數進行檢驗。⑤防止極端值效應,適當擴大或縮小winsorize范圍。⑥進行pooling一般回歸、中位數回歸分析。穩健性檢驗后,文中基本研究結論不變,證明本文結論是穩健的。

六、研究結論與啟示

本文嵌入多種交互項調節效應并基于管理者過度自信理論解釋了行業變更的內在機理以及變更后的投資風險性和投資效率差異。通過理論與實證發現:管理者過度自信扭曲了行業變更后的投資行為,行業變更后投資風險性增大,非效率投資也增加。產權性質、市場化進程具有反向調節效應,國有企業緩解了行業變更后投資風險性增大的情況,間接表明國有企業比較穩健,而民營企業更注重風險投資;市場化程度進一步緩解了行業變更后投資風險性增大的問題。進一步分析發現,企業成長性、長期資產比例、高管薪酬較高及盈利能力較強組中,市場化程度的調節效應更明顯,更利于緩解行業變更后的投資風險性。

根據本文的研究結論,可以得出如下啟示:①管理者過度自信在企業中較為普遍,應進一步優化措施控制其行為,防止企業投資風險性增大,改善投資效率較低的情況。②市場化程度具有一定的調節緩解效應,但還應在內部建立更多的約束機制,防止管理層侵占其他利益相關者利益的行為發生。③文中兩權分離度和獨董機制的治理效應還不足,還應從制度創新視角約束管理層,可制定一些懲罰措施。④行業變更作為企業經營中的重要行為,需要謹慎對待,防止管理者過度自信帶來的效率損失,如何協調好變更后的短期業績和長期投資效率很重要,應避免行業變更之后的短期利益行為。總之,本文通過管理者過度自信理論解釋行業變更行為,揭示行業變更的動機及其投資風險性和效率投資差異機理,為相關研究提供了經驗證據和有益建議。

表8 企業成長性分組下行業變更效應

表9 高管薪酬分組下行業變更效應

表10 短期業績分組下行業變更效應

[1] 李延喜,鄭春艷,王陽,薛光.上市公司控制權溢價水平及影響因素研究[J].管理評論,2007(1):34~40.

[2] 王培欣,譚雪.上市公司控制權轉移的市場反應研究[J].管理科學,2013(6):48~57.

[3] Jensen M.C.,Meckling W.H..Theory of the firm:Managerial behavior,agency costs and own?ership structure[J].Journal of Financial Econom?ics,1976(4):305~ 360.

[4] Bebchuk L.A., Fried J.M.,Walker D.I..Managerialpowerand rentextraction in the design of executive compensation[ J].University of Chicago Law Review,2002(69):751~846.

[5] 權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2010(11):73~87.

[6] WangHao.Managerialentrenchment,equity payout and capital structure[J].Journal of Banking&Finance,2011(35):36 ~ 50.

[7] Skaife Hollis A.,David Veenman,Daniel Wangerin.Internal control over financial reporting and mana?gerial rent extraction:Evidence from the profitabil?ity of insider trading[J].Journal of Accounting and Economics,2013(55):91 ~ 110.

[8] Jiang Zhan,Erik Lie.Cash holding adjustments and managerial entrenchment[ J].Journal of Cor?porate Finance,2016(36):190 ~ 205.

[9] 王化成,孫健,鄧路,盧闖.控制權轉移中投資者過度樂觀了嗎?[J].管理世界,2010(2):38~45.

[10] Larwood L.,Whittaker W..Managerial myopia:Self-serving biases in organizational planning[ J].Journal of Applied Psychology,1977(2):194~198.

[11] Merrow E.W.,Phillips K.E.,Myers C.W..Understanding cost growth and performance short?falls in pioneer process plants[M].Santa Monica,CA:Rand Corporation,1981:1~118.

[12] Statman M.,Tyebjee T.T..Optimistic capital budgeting forecasts:An experiment[J].Financial Management,1985(3):27~ 33.

[13] Malmendier U.,Tate G..CEO overconfidence and corporate investment[J].Journal of Finance,2005(6):2661 ~ 2700.

[14] 姜付秀,張敏,陸正飛,陳才東.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009(1):131~143.

[15] Heaton J.B..Managerial optimism and corporate finance[J].Financial Management,2002(2):33 ~45.

[16] Malmendier U.,Tate G..Who makes acquisitions?CEO overconfidence and the market′s reac?tion[J].Journal of Financial Economics,2008(1):20~43.

[17] 余明桂,李文貴,潘紅波.管理者過度自信與企業風險承擔[J].金融研究,2013(1):149~163.

[18] 羅勁博.管理者過度自信對公司業績:好事還是壞事?——基于會計穩健性視角的經驗證據[J].財經研究,2014(1):135~144.

[19] 程博,王菁,熊婷.企業過度投資新視角:風險偏好與政治治理[J].廣東財經大學學報,2015(1):60~71.

[20] 李佳.股權集中度、管理層過度自信與企業并購決策[J].金融論壇,2016(9):45~56.

[21] 鐘馬,徐光華.管理者認知偏差、公司治理質量和過度投資——基于高持續性財務業績的證據[J].貴州財經大學學報,2016(2):26~36.

[22] 饒育蕾,賈文靜.影響CEO過度自信的因素分析——來自我國上市公司的經驗證據[J].管理學報,2011(8):1162~1167.

[23] 樊綱,王小魯,朱恒鵬.中國市場化指數[M].北京:經濟科學出版社,2011:1~427.

[24] Richardson S..Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159~189.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11