外匯風險對沖與企業稅負:增稅還是減負

2018-07-07 06:59:40副教授劉筱萱

財會月刊 2018年14期

關鍵詞:企業

趙 峰(副教授),劉筱萱,張 璐

一、引言

“一帶一路”和“走出去”戰略的推進,使得越來越多的中國企業赴海外投資或者開展國際合作。普華永道發布的報告顯示,2017年前三季度,中國大陸企業海外并購事件合計572宗,金額達977億美元,接近2014年與2015年的總和。“一帶一路”成為交易爆發點,2017年前三季度,中國大陸和中國香港企業在沿線65個國家和地區的投資高達378億美元,同比增長73%。其中,民營企業是海外并購的主力軍,民營企業并購數量占全部并購交易的63%,數倍于國有企業并購。可以說,當前中國海外投資已進入“量”“價”齊升的全新階段。然而,隨著海外投資企業數目的增加,體量越來越大,在持續性的大規模海外投資中所產生的風險使得我國企業的機遇與挑戰并存。海外投資所涉及的風險主要有經濟風險、匯率風險、法律風險以及政治風險等,其中匯率風險是企業不得不面對的重要風險。特別地,近期國際政治經濟形勢多變,“黑天鵝”等事件頻發,這使得全球外匯市場的波動加劇。因此,我國很多企業選擇使用一些外匯衍生工具來對沖匯率風險。然而,企業在進行外匯風險對沖之后,會對納稅負擔產生什么影響?是增加納稅負擔還是減輕納稅負擔呢?這無疑是我國海外投資企業非常關心的問題。

納稅負擔不僅是影響我國海外企業稅后投資收益和投資決策的重要因素,而且是政府監管部門制定稅收政策所需考量的要素。在我國企業海外投資規模擴大的背景下,國內外納稅環境也發生了新變化。2017年11月6日,為降低納稅人“走出去”的納稅風險,國家稅務總局發布了《“走出去”稅收指引》;2017年11月3日,國家發改委發布了《企業境外投資管理辦法(征求意見稿)》。上述納稅政策的變化表明,無論是企業還是政府部門,都非常關心海外投資企業的納稅負擔問題。

北京市是國家“一帶一路”戰略的起點城市,對外投資納稅規模逐年擴大。近五年來,北京市企業累計跨境投資高達450億美元,因此研究北京市跨境投資企業的納稅負擔問題具有重要意義。本文將以2007~2016年北京跨境投資企業為樣本,檢驗企業的外匯風險對沖行為對于納稅負擔的影響效應。

二、理論分析與研究假設

(一)外匯風險對沖與企業納稅負擔

關于使用外匯衍生品所導致的經濟后果,很多學者做了相關研究。斯文[1]通過非平衡面板數據考察了衍生品使用對企業價值的影響,發現能給企業帶來約19%的溢價。馮帆、黃翌飄[2]以制造業上市公司為例,也發現外匯衍生品使用與企業價值正相關。趙峰等[3]發現,使用PSM方法控制內生性之后,外匯衍生品使用所帶來的價值溢價仍達到10.40%。張欣、孫剛[4]研究證實,使用外匯衍生品能降低企業盈利水平的波動性,提升企業的出口收入。李夢、陳奉先[5]以制造業企業為例,發現企業的異質性導致其受匯率波動的影響不同,勞動密集型企業所受匯率波動影響較小,但技術密集型和資源密集型企業則受影響較大,使用外匯衍生品進行對沖可為企業帶來價值溢價。那么,外匯衍生品使用對于我國企業的納稅負擔會產生什么影響呢?

Smith、Stulz[6]以西方發達國家的稅率制度為背景,指出西方國家的企業的稅收函數實際上是凸性的,因此,企業通過套期保值操作削弱盈余的波動性,從而降低其落入高稅收等級的概率。Dionne、Triki[7]從課稅扣除、虧損結轉等視角進行研究,發現稅收函數的凸性越強,則套期保值降低企業實際稅率的效果越好。由于西方發達國家主要實行的是法定累進稅率制度,并且存在許多稅收優惠措施,從而使得企業所面對的稅收函數是稅前收入的凸函數,而這有利于企業通過風險對沖等套保措施來降低企業的實際稅率。

然而,我國對于企業實行的是固定稅率制,這與西方國家存在著較大差異。同時我國跨境企業所投資的“一帶一路”沿線國家很多實行的是固定稅率制度,并且稅率的優惠政策和特殊規定也非常少。綜合來看,我國跨境投資企業的稅收函數是否為凸性存在著很大的不確定性,從而無法清晰判斷出外匯風險對沖對于企業實際稅率影響作用的具體方向。因此,本文提出兩個相互對立的假設:

假設1a:外匯風險對沖提高了我國跨境投資企業的實際稅率。

假設1b:外匯風險對沖降低了我國跨境投資企業的實際稅率。

(二)股權集中度、外匯風險對沖與企業納稅負擔

股權集中度反映的是企業股權的分布狀態,也是衡量企業穩定性的重要指標。徐莉萍等[8]研究發現,股權集中度與經營績效正相關,并且在不同性質的控股股東中都存在,而過高的股權制衡度則與企業績效負相關。顏愛民、馬箭[9]以A股上市公司為例,從生命周期的視角研究發現,在企業成長和衰退階段股權集中度與公司績效顯著正相關。李志斌[10]基于問卷調查發現,在股權集中度比較低的企業,內部控制對投資者關系管理水平的提升作用更大。李佳[11]研究發現,股權集中度的提高可以削弱由管理層過度自信所引發的并購動機,這有利于保護中小股東利益。李健等[12]以滬深A股制造業企業為例,發現政府補助可以提高企業的創新可持續性,但股權集中度會弱化政府補助的這一作用,并且在非民營企業和緊縮銀根時期,股權集中度的削弱作用更為顯著。賀康等[13]研究發現,“股權集中度增加可以提高資本結構的調整速度”這一現象只會出現在資本結構向下調整的企業中,并且在民營企業、小公司和盈利公司中更顯著。武宵旭[14]以我國上市公司為例,研究發現股權集中度與企業的風險承擔之間存在著類似倒U型的非線性關系,雖然特別高的股權集中度可提升國有企業的風險承擔水平,但其促進作用遠遠小于股權分散的作用。總體來說,股權集中度會對企業的風險承擔水平產生一定的影響,這會進一步影響外匯衍生品使用與企業實際稅率之間的關系。但是,關系的影響方向卻很難確定。因此,我們提出兩個相互對立的假設:

假設2a:股權集中度會增強外匯風險對沖與企業實際稅率的影響關系。

假設2b:股權集中度會弱化外匯風險對沖與企業實際稅率的關系。

(三)所有權性質、外匯風險對沖與企業納稅負擔

由于所有權性質的不同,國有企業和民營企業在納稅負擔方面也表現出很大的差異。Wu等[15]以1999~2006年滬深A股上市公司為例,發現民營企業規模與實際稅率存在正相關關系,但國有企業則與此正好相反。龍文濱、周茜[16]研究發現,國有企業爭取稅收優惠的積極性和納稅籌劃水平明顯較民營企業低。劉慧龍、吳聯生[17]研究指出,地區市場化水平、政府治理水平和法治化水平越高,企業的實際稅率越高,并且這種效應只在民營企業中存在,說明良好的制度環境可以緩解地方政府給予企業稅收優惠的壓力。申廣軍、鄒靜嫻[18]研究發現,企業規模與國稅實際稅率的正相關關系對于國有企業的影響更大,但是企業規模與地稅實際稅率的負相關關系對于國有企業的影響更小。由于國有企業產權不明晰,存在所有權缺位現象,受到政府部門的監管和控制較多,特別是在外匯衍生品使用方面,政府專門出臺了很多限制措施。因此,國企在衍生品使用決策時所考慮的因素較多,決策程序也比較繁瑣。而民營企業的產權清晰,受到的政府監管相對較少,在使用外匯衍生品方面更加靈活,且其決策效率較高,可以快速使用外匯衍生品來對沖風險。因此,相對于國有企業而言,民營企業使用外匯衍生品對實際稅率的影響會更大。由此,我們提出如下假設:

假設3:相比于國有企業,民營企業的外匯風險對沖對于實際稅率的影響更大。

三、研究設計

(一)樣本選取與數據來源

本文選擇2007~2016年的北京市跨境投資企業為樣本,并對數據做如下處理:①剔除ST、?ST企業數據;②剔除金融類企業;③剔除財務數據缺失樣本。本文的財務數據均來自國泰安數據庫(CSMAR),自變量數據來自于本文構建的北京市跨境投資企業“外匯風險對沖交易數據庫”。為了防止極端值的影響,本文對一些變量做了1%的縮尾處理,最后得到了530組數據。

(二)變量設定

1.因變量。本文的因變量為納稅負擔,它是企業在一定時期內應繳納的稅款,在很大程度上影響著企業的稅后利潤與公司價值。大量文獻從多個角度研究企業納稅負擔的影響因素,多數學者認同企業的實際稅率比名義稅率更能客觀地反映企業的實際納稅負擔。實際稅率是衡量納稅人實際稅負的主要標志,也是研究和制定稅收政策的重要依據。因此,本文選用實際稅率(Tax)來代表企業的納稅負擔。具體來說,實際稅率=所得稅費用/息稅前利潤,黃新建、冉婭萍[19]等學者也使用了類似方法。

2.解釋變量。本文選擇外匯風險對沖(Fed)為解釋變量,數據來源于本文構建的北京市跨境投資企業“外匯風險對沖交易數據庫”。具體來說,本文的外匯風險對沖為0-1變量,如果企業使用了外匯衍生品,則記為1;若沒有使用外匯衍生品,則記為0。

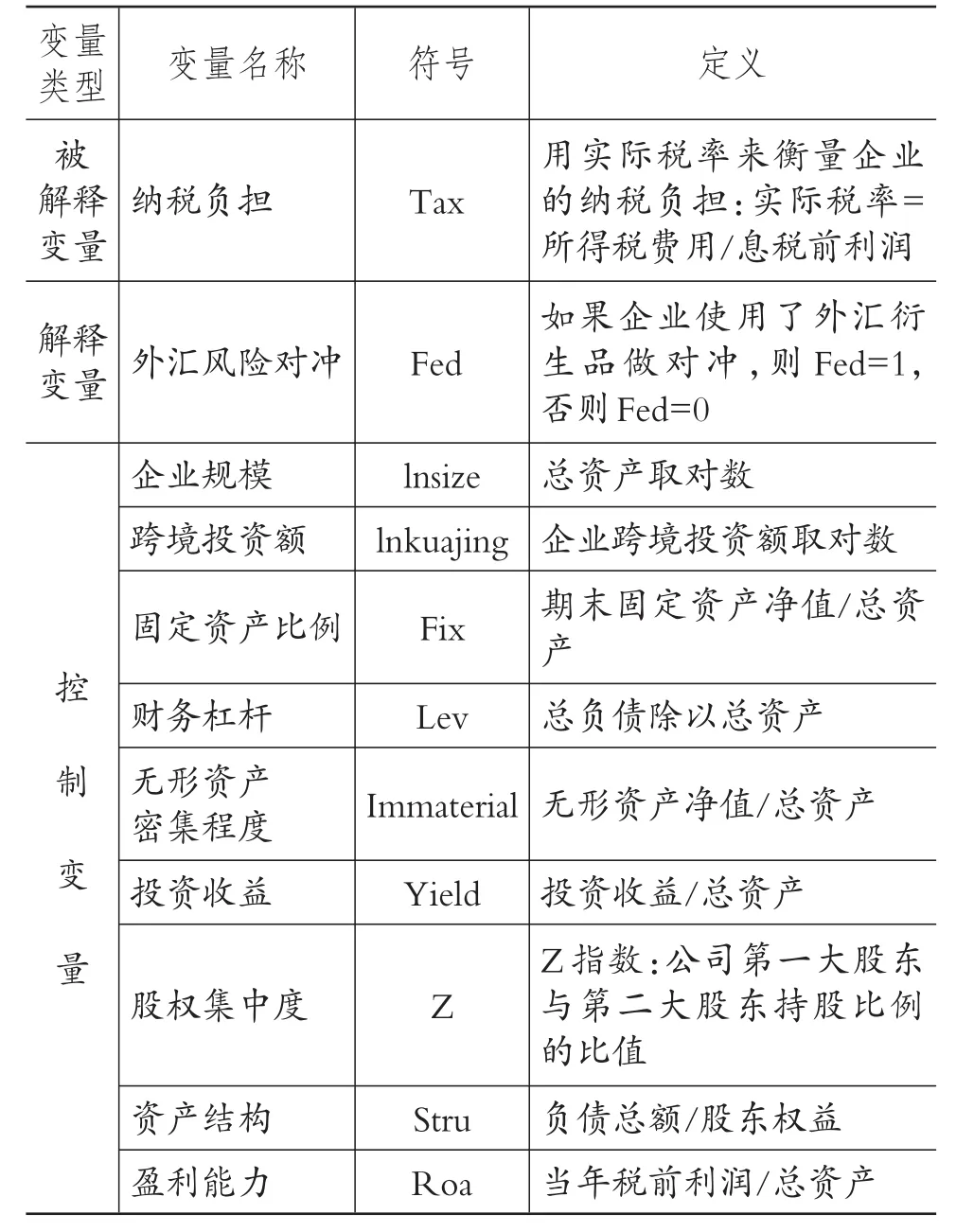

3.控制變量。參考已有文獻,本文選取企業規模、跨境投資額、固定資產比例、財務杠桿、無形資產密集程度、投資收益等作為控制變量,各變量的符號、定義具體參見表1。

表1 主要變量的定義與說明

(三)實證模型設定

1.外匯風險對沖與企業納稅負擔的回歸模型。為了研究企業的外匯風險對沖對于納稅負擔的影響,本文構建如下面板數據模型:

其中:Tax和Fed的角標i代表企業個體,t代表觀測年份。模型(1)用到的控制變量包括:企業規模、跨境投資額、固定資產比例、財務杠桿、無形資產密集程度等。ε代表隨機擾動項。

2.股權集中度、外匯風險對沖與企業納稅負擔的實證模型。股權集中度會對企業的風險承擔水平產生一定的影響,為了考察股權集中度對于外匯風險對沖與企業實際稅率影響關系的沖擊,本文構建了如下實證模型:

其中:Z×Fed表示股權集中度與外匯風險對沖的交乘項,代表這兩者的綜合作用對于企業實際稅率的影響,也是主要的考察對象;控制變量增加了Z指數,其他控制變量的選擇與模型(1)相同。

3.傾向得分匹配模型(PSM)。本文依據企業是否使用了外匯衍生品將樣本分為實驗組和對照組。其中,實驗組為使用了外匯衍生品的企業(Fed=1),對照組為未使用外匯衍生品的企業(Fed=0)。PSM模型最重要的前提條件是“平行假設”,即實驗組和對照組中各變量在實驗前有相同特征和相似發展趨勢,區別在于實驗組中的樣本使用了外匯衍生品。我們通過Probit模型來估計樣本的傾向得分,因變量為樣本企業是否使用了外匯衍生品的虛擬變量,解釋變量為企業規模(lnsize)、盈利能力(Roa)、

跨境投資額(lnkuajing)、財務杠桿(Lev)、資產結構(Stru)等5個指標,選取與實驗組盡可能相似的對照組樣本。經過PSM匹配后,兩組企業的其余特征基本一致,便于相互比較。為估計樣本企業的傾向得分,本文設定的Probit模型如下:

在進行傾向得分匹配后,得到了包含1∶1匹配的實驗組與對照組的樣本企業。對新的樣本數據進行回歸,就可以得到使用PSM模型配對后的回歸結果。

四、實證分析

(一)描述性統計分析

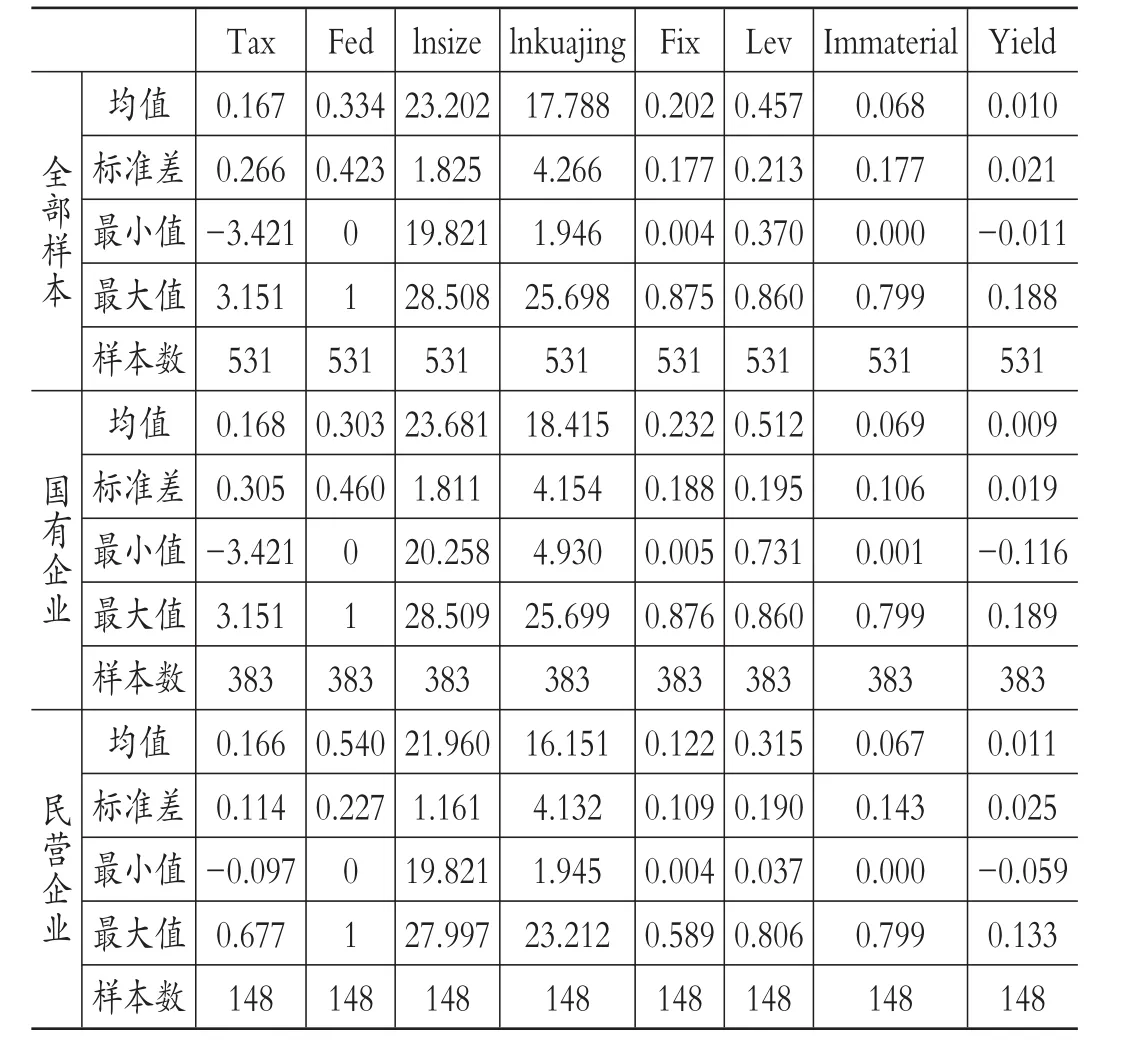

主要變量的描述性統計結果見表2。由表2可知,國有跨境投資企業的財務杠桿均值為0.512,民營跨境投資企業的財務杠桿均值僅為0.315,說明國有企業的資產負債率較高,這可能與國有企業獲得融資較為容易有關。國有企業的總資產對數的均值為23.681,民營企業的總資產對數均值為21.960,說明跨境投資企業中國有企業的資金實力更為雄厚。雖然民營企業的規模與跨境投資額均低于國有企業,但是民營企業在使用衍生品做外匯風險對沖方面卻比國有企業要積極的多,民營企業外匯風險對沖的均值比國有企業高0.237。在后面的實證分析中,本文還將按照所有權性質把樣本劃分為國有企業和民營企業,以分析兩類企業的差異。

表2 主要變量的描述性統計

(二)實證模型分析

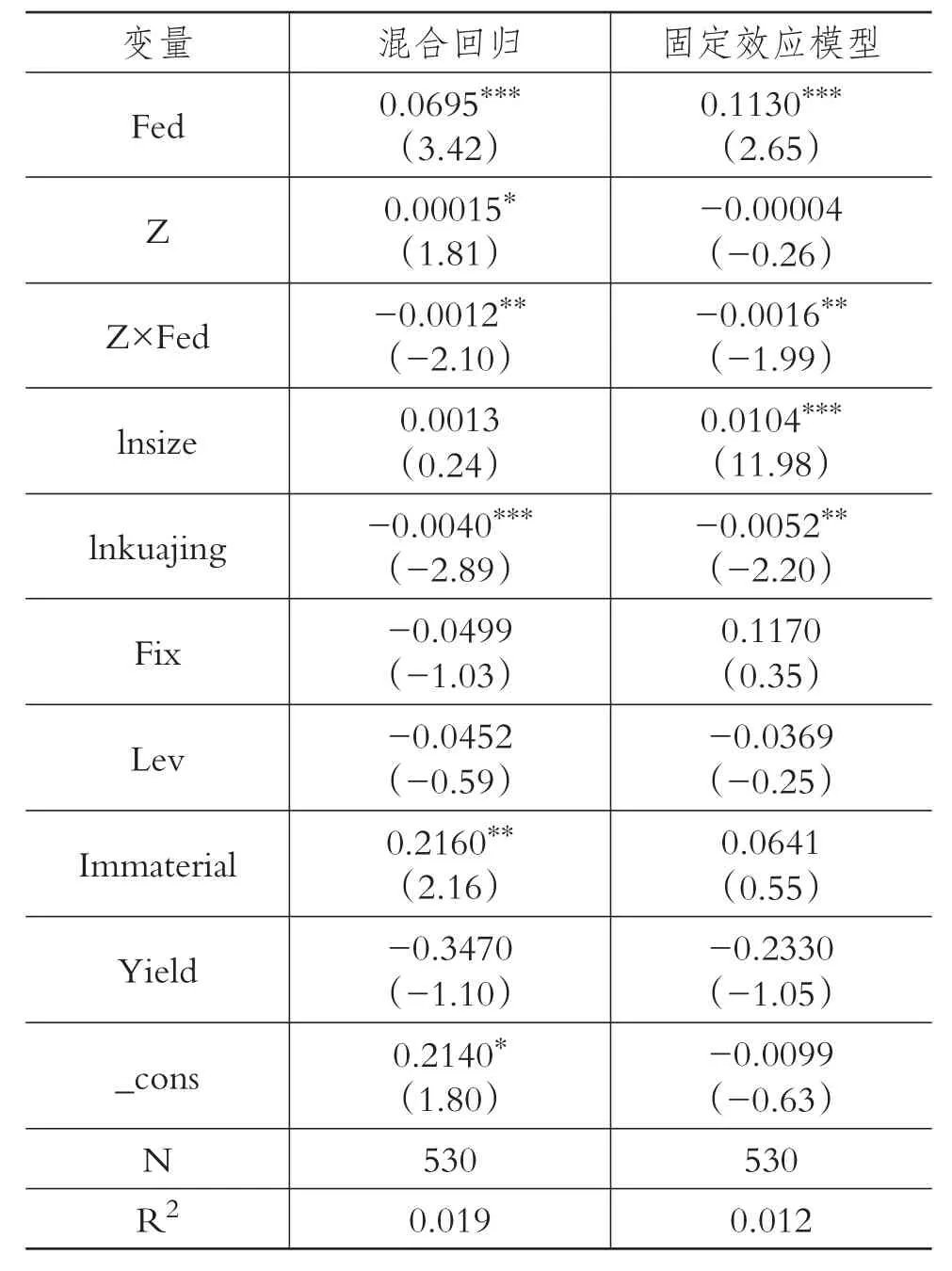

1.外匯風險對沖與企業納稅負擔的實證分析。表3是企業外匯風險對沖對實際稅率的影響結果。由表3可知,無論是混合回歸模型還是固定效應模型,企業外匯風險對沖的回歸系數均在5%的水平上顯著為正,說明北京市的跨境投資企業在進行外匯風險對沖之后會提高實際稅率,證實了假設1a。為什么會出現這樣的情形呢?可能存在以下幾個方面的原因:

第一,境內外雙重征稅問題所導致。對于企業的海外投資收益,企業不僅要在境外支付稅款,還要向我國申報境外所得。我國企業所得稅制度采用屬地加屬人的原則,跨境投資企業應就其全球所得收入對我國負有納稅義務。雖然我國跨境投資企業可以進行境外所得抵免,但是抵免限額為境外應繳納所得稅額的12.5%。因此,存在一定程度的境內外雙重征稅問題。雖然我國已經與“一帶一路”的部分國家簽署了避免雙重征稅稅收協定,但是仍然有許多國家并沒有簽訂該協定。此外,即使我國與有關國家簽訂了該稅收協定,但是有許多國家并不嚴格執行,或者我國的企業并不知道已經簽訂了該協定。因此,雙重征稅問題任仍然困擾著我國的跨境投資企業。

第二,東道國的稅收歧視問題。據2014年外交部在非洲組織的調研得知,我國海外投資企業面臨的問題中稅收問題占60%,包括沒有享受稅收抵免等協定待遇,在東道國遇到稅收歧視或重復征稅等現象,出現了很多稅收爭議。北京市國稅局調查了50家赴美投資的中國企業,發現有42.5%的企業在美國遇到了稅收爭議或稅收歧視。事實上,很多跨境投資企業在響應國家號召“走出去”后,由于不熟悉當地的稅收法制環境,在東道國遭受稅收歧視,沒有享受到投資稅收抵免、外國減稅優惠或虧損結轉等稅收優惠措施,導致一定的經濟損失產生。稅收歧視、稅收爭議等問題給我國海外企業每年帶來的損失高達數百億元。

第三,對于北京市企業來說,除了按稅法規定納稅,企業還需繳納一定的地方政府性基金,而這是政府非稅收入的重要組成部分。雖然地方政府性基金不屬于企業稅負范疇,但由于它的征收具有強制性、無償性,增加了企業的財務負擔,擠壓了企業利潤,使得息稅前利潤減少,從而導致實際稅率上升。

以上幾方面原因使得我國跨境投資企業的稅收函數可能是非凸性的,這與西方發達國家的企業稅收狀況存在較大差異,因此導致北京跨境投資企業所做的外匯風險對沖提高了企業的實際稅率。

2.股權集中度、外匯風險對沖與企業納稅負擔的回歸結果。為考察股權集中度的影響,本文將股權集中度與外匯風險對沖的交叉項Z×Fed納入方程,分別建立混合回歸和固定效應模型,結果見表4。由表4可知,外匯風險對沖Fed的系數仍然顯著為正,再次證實了假設1a,即北京跨境投資企業的外匯風險對沖會提高實際稅率。而股權集中度與外匯風險對沖交叉項Z×Fed的系數在5%水平上顯著為負,從而證實了假設2b,即股權集中度會弱化外匯風險對沖與企業實際稅率的關系。可能的原因在于,控股大股東能督促公司強化風險管理,并且其對于公司的掌控能力較強,使得公司在對外投資決策、稅收籌劃等方面的能力更強,而這有助于企業降低實際稅率,因此使得股權集中度與外匯風險對沖的交叉項Z×Fed的系數為負。

3.所有權性質、外匯風險對沖與企業納稅負擔的回歸結果。依據所有權性質不同,我們將樣本劃分為國有企業和民營企業兩組分別用模型(2)進行實證檢驗。由表5可知,國有企業和民營企業的外匯風險對沖對于企業實際稅率都有顯著的正向影響,再次證實了假設1a。但是,固定效應模型中,民營企業外匯風險對沖對于實際稅率的影響程度顯著大于國有企業,這證實了假設3。可能的原因在于,民營企業比國有企業的產權更為清晰,其受政府的監管相對較少,在使用外匯衍生品方面會更加靈活,決策效率較高,可以快速使用外匯衍生品來對沖風險。前已述及,民營企業使用外匯衍生品的比例比國有企業要高出24%。因此,相對于國有企業而言,民營企業使用外匯衍生品對實際稅率的影響會更大。

表3 外匯風險對沖與企業納稅負擔的回歸結果

4.跨境投資規模、外匯風險對沖與企業納稅負擔的回歸結果。此外,由于跨境投資規模也會影響外匯風險對沖與實際稅率之間的關系,因此我們按照跨境投資規模均值對全樣本進行分組檢驗。由表6可知,只有跨境投資小規模企業的外匯風險對沖才會提高企業的實際稅率;而跨境投資大規模企業外匯風險對沖的系數雖然為正,但是不顯著,不存在統計學意義。可能的原因在于,對于跨境投資大規模的企業來說,由于其在海外的投資規模較大,子公司眾多,因此對沖外匯風險的方式更加多樣。除了使用外匯衍生品這種“金融性對沖”方式,還可以采取合作伙伴分攤風險、在不同國家轉移生產、調整促銷策略等“經營性對沖”方式來對沖匯率變動風險,因此,跨境投資大規模企業的外匯風險對沖系數不如跨境投資小規模企業的系數顯著。

(三)穩健性檢驗

1.因果關系檢驗。企業進行外匯風險對沖可以提高實際稅率,同時實際稅率高的企業也可能更愿意做外匯風險對沖,因此外匯風險對沖與實際稅率之間可能存在互為因果的關系。為避免企業外匯風險對沖與實際稅率這兩個變量之間互為因果,影響研究結論,本文將外匯風險對沖Fed滯后一期進行因果關系檢驗,這是因為當期的實際稅率并不會影響上一期的外匯風險對沖,檢驗結果見表7。

表4 股權集中度、外匯風險對沖與企業納稅負擔的實證結果

由表7的結果可知,無論是混合回歸還是固定效應模型,滯后一期的外匯風險對沖仍然對實際稅率有顯著的正向影響,表明企業的外匯風險對沖是實際稅率變化的原因,即解釋變量的滯后值對被解釋變量的現值變化有解釋能力。這表明本文的外匯風險對沖與實際稅率之間不存在互為因果關系的問題,研究結論是穩健的。

2.傾向得分匹配模型(PSM)檢驗。為了控制內生性問題,我們通過傾向匹配得分法(PSM)來進行穩健性檢驗。具體來說,我們選擇使用外匯衍生品做風險對沖的124個樣本作為實驗組,選取未使用外匯衍生品的406個樣本作為對照組,采用傾向得分匹配的方法來確定權重,并施加了共同支持條件,表8是匹配平衡性檢驗的結果。

由表8的結果可知,匹配后的實驗組和對照組的各匹配變量的標準偏差的絕對值均小于20%。相比于匹配前,匹配后變量的標準化偏差均大幅縮小。從均值T檢驗的相伴概率可知,所有的概率均大于10%,無法拒絕原假設“實驗組與對照組無系統差異”,即匹配后實驗組和對照組在配對變量上不存在顯著差異。因此,兩個組在使用外匯衍生品前具有基本一致的特征。經過PSM匹配后,形成了新的樣本數據。在傾向得分匹配法(PSM)的基礎上,對新的樣本數據進行實證分析,回歸結果如表9所示。

表5 所有權性質、外匯風險對沖與企業納稅負擔的回歸結果

表6 跨境投資規模、外匯風險對沖與企業納稅負擔的回歸結果

表7 外匯風險對沖與實際稅率的因果關系檢驗

表8 PSM匹配平衡檢驗結果

由表9可知,除匹配后固定效應模型的外匯風險對沖系數為正但不顯著之外,混合回歸模型的外匯風險對沖系數依然顯著為正,即企業的外匯風險對沖會提高實際稅率。可見,本文的基本結論未發生變化,說明結果是穩健的。

表9 PSM傾向得分匹配前后的實證結果對比

五、結論與建議

(一)結論

“一帶一路”戰略的實施使得我國海外投資規模迅速擴大,而北京市是“一帶一路”戰略的起點城市,研究其跨境投資企業的納稅負擔問題具有重要意義。本文以2007~2016年北京市跨境投資企業為樣本,基于混合回歸和固定效應模型,檢驗了外匯風險對沖對于企業納稅負擔的影響效應。研究發現:①外匯風險對沖增加了北京跨境投資企業的納稅負擔,源于我國企業的稅收函數是非凸性的,而這由境內外雙重征稅、東道國稅收歧視、需要繳納地方政府性基金等三方面因素所致;②較高的股權集中度會弱化外匯風險對沖與企業實際稅率的影響關系;③按企業特征劃分樣本,發現民營企業的外匯風險對沖對于實際稅率的影響程度顯著大于國有企業,而跨境投資小規模企業的外匯風險對沖系數要大于跨境投資大規模企業,并且更為顯著。

(二)建議

1.政府應盡快完成與“一帶一路”沿線國家稅收協定的簽署,為企業“走出去”提供良好的稅收環境。本文研究表明,雙重征稅問題增加了我國海外企業的納稅負擔、削弱了其海外投資收益。而跨國稅收協定是協調和處理跨國跨境稅收問題的國際條約,可有效解決東道國和我國之間的雙重征稅問題。目前我國已與53個“一帶一路”國家簽署了稅收協定,但仍然有十余個國家尚未簽署。國家稅務總局指出,當前比較迫切需要簽署避免雙重征稅稅收協定的是緬甸、柬埔寨等國家。

2.強化國際稅收的協調和溝通,避免東道國的稅收歧視問題。東道國的稅收歧視會嚴重影響我國海外企業的納稅負擔。即使東道國與我國簽署了稅收協定,并且東道國有嚴格的稅收制度,若有法不依或者選擇性執法,也會對我國企業相當不利。為此,我國政府應該加強與東道國的跨國協調和溝通,明確我國海外企業的稅收政策,利用雙邊稅收協定中的情報交換機制,提高稅收透明度,避免因政策不明確而導致的稅收歧視問題。同時,要不斷監督東道國嚴格遵守與我國簽訂的稅收協定,保護我國海外企業的投資收益。

3.政府應減少一些不合理的地方政府性基金,切實減輕企業負擔。雖然政府性基金不屬于稅收范疇,但確實也增加了企業負擔。全國政協委員張連起對3000多家企業進行調研后發現,有些企業繳納的地方政府性基金和非稅費用高達100多種。政府性基金存在諸多問題:有些地方的政府性基金征收無法可依,有的則擅自延長征收期限和提高比重,有的則因渠道隱秘而使得監督困難。雖然2017年6月召開的國務院常務會議審議通過了清理規范政府性收費的政策措施,但仍然需要進一步清理和規范。為此,全國人大應該盡快制定《政府基金法》,依法規范政府性基金的設立、征收、管理、使用和退出。

4.政府應大力宣傳稅收政策。我國海外企業要不斷研究跨境投資稅收政策變化,避免企業因對稅收政策不熟悉,而沒有享受到其應該享受的稅收協定明確規定的一些稅收抵免、減稅優惠等,進而產生一定的經濟損失。

[1] 斯文.衍生品使用與企業價值——來自我國制造業上市公司的經驗證據[J].投資研究,2013(7):126~138.

[2] 馮帆,黃翌飄.外匯衍生品對沖對公司價值的影響[J].國際商務,2016(4):93~104.

[3] 趙峰,黃嶸,程悅.外匯衍生品的使用與上市公司融資效率的提升[J].商業研究,2017(3):43~52.

[4] 張欣,孫剛.外匯衍生品、匯率風險對沖與出口企業盈利能力[J].財經論叢,2015(1):39~45.

[5] 李夢,陳奉先.外匯衍生品、匯率風險暴露與企業價值[J].金融經濟學研究,2017(6):44~54.

[6] Smith C.W.,Stulz R.M..The Determinants of Firms′Hedging Policies[J].Financial and Quanti?tative Analysis,1985(4):391 ~ 405.

[7] Dionne G.,Triki T..Risk Management and Corporate Governance:The Importance of Indepen?dence and Financial Knowledge for the Board and the Audit Committee[Z].HEC Montreal Work?ing Paper,2005.

[8] 徐莉萍,辛宇,陳工孟.股權集中度和股權制衡及其對公司經營績效的影響[J].經濟研究,2006(1):90~100.

[9] 顏愛民,馬箭.股權集中度、股權制衡對企業績效影響的實證研究[J].系統管理學報,2013(3):385~393.

[10] 李志斌.內部控制、股權集中度與投資者關系管理[J].會計研究,2013(12):72~78.

[11] 李佳.股權集中度、管理層過度自信與企業并購決策[J].金融論壇,2016(9):45~56.

[12] 李健,楊蓓蓓,潘鎮.中小企業股權集中度、產品市場競爭與企業創新可持續性[J].中國科技論壇,2016(5):59~64.

[13] 賀康,李盼盼,劉巍.股權集中度與資本結構動態調整研究[J].南京審計大學學報,2017(2):49~57.

[14] 武宵旭.股權集中度對企業風險承擔影響的異質性與非線性[D].西安:西北大學,2017.

[15] Wu L.,Wang Y.,Luo W..State Ownership,Tax Status,and Size Effect of Effective Tax Rate in China[J].Accounting&Business Research,2012(2):97 ~ 114.

[16] 龍文濱,周茜.國有企業稅務籌劃與社會責任[J].財會通訊,2013(3):101~103.

[17] 劉慧龍,吳聯生.制度環境、所有權性質與企業實際稅率[J].管理世界,2014(4):42~52.

[18] 申廣軍,鄒靜嫻.企業規模、政企關系與實際稅率[J].管理世界,2017(6):23~36.

[19] 黃新建,冉婭萍.官員腐敗對公司實際稅率影響的實證研究[J].南方經濟,2012(3):3~12.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26